Преддипломная практика (логист). Организационноэкономическая характеристика

Скачать 0.64 Mb. Скачать 0.64 Mb.

|

Организация комплекса логистических процессов предприятияЛогистический процесс - определенным образом организованная во времени последовательность выполнения логистических операций/функций, реализующая заданные на плановом периоде цели логистической системы или ее сетевых (функциональных) подразделений. В идеальных условиях единый логистический процесс компании, естественным образом разбит на отдельные, смежные подпроцессы (закупок и поставок сырья для собственного производства, поставок готовой продукции с производства на накопительные склады, внутри-складские перемещения и предпродажная обработка, комплектация заказов и отгрузка продукции потребителям). Управление материальным потоком на отдельных этапах его прохождения имеет определенную специфику, в соответствии с которой выделяют пять функциональных областей логистики: закупочную, производственную, распределительную, транспортную, информационную. Таким образом, все логистические процессы на предприятии можно рассматривать через следующие области: -Закупка как процесс обеспечения предприятий материальными ресурсами, размещения ресурсов на складах предприятия, их хранения и выдачи в производство. Процесс закупок – последовательность хозяйственных операций, цель которых – снабжение предприятия необходимыми ресурсами (товарно-материальными ценностями, энергоносителями, услугами и работами). -Транспортировка как управление транспортировкой грузов, то есть изменением местоположения материальных ценностей с использованием транспортных средств. -Складирование как управление размещением на хранение, хранением, пополнением и выдачей материальных ресурсов потребителям в соответствии с их интересами. Решает задачи анализа эффективности существующих складов, определения необходимого количества складов, выбора места расположения складов, разработки логистического процесса на складе, выбора способа хранения ресурсов. Каналом сбыта или каналом распределения является совокупность нескольких фирм или отдельных лиц, которые принимают участие в процессе продвижения товара от производителя до покупателя. Работа каналов сбыта при процессе сбыта охарактеризована своими особыми функциями, условиями, а также некоторыми ограничениями. Каналы сбыта выполняют множество различных функций, таких как распределение и сбыт продукции, маркетинговые исследования, участие и помощь в планировании ассортимента, то есть, выбирается количество и разнообразие продуктов совместно, служба поддержки после покупательского периода, транспортировка и многие другие функции. Каналы распределения могут быть разделены на некоторое количество уровней. Уровнем канала в предприятии является посредник, выполняющий функции по доставке товара непосредственно к потребителю. Так как некоторую работу выполняют сами производители и потребители, они тоже являются составляющими любого канала сбыта. Протяженность канала обозначается по числу промежуточных уровней, которые имеются в нем. Таким образом, логистическая деятельность открывает множество возможностей для рационализации затрат в различных звеньях цепи. Широкая сфера логистических процессов, оказывая непосредственное влияние на максимизацию доходов от общей деятельности предприятий, также может снижать расходы на нее. Эти два главных направления, которые влияют на достижение и удержание преимуществ в конкурентной борьбе, отражаются на финансовом результате и на укреплении рыночных позиций.

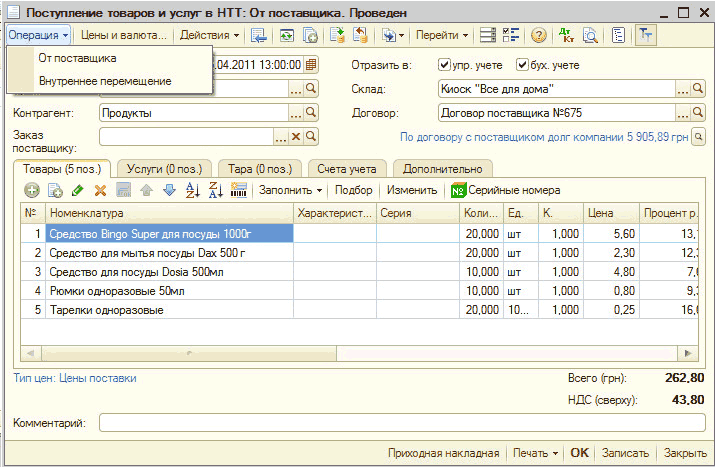

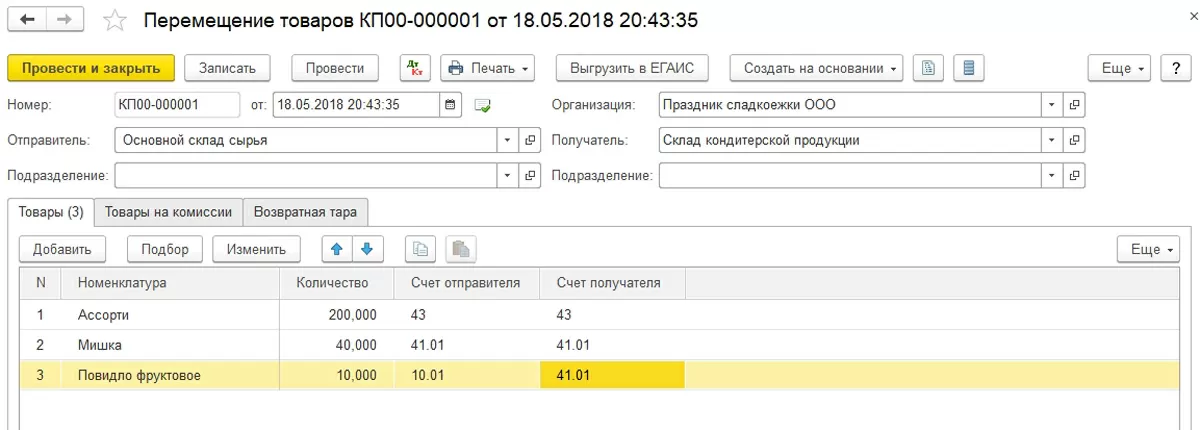

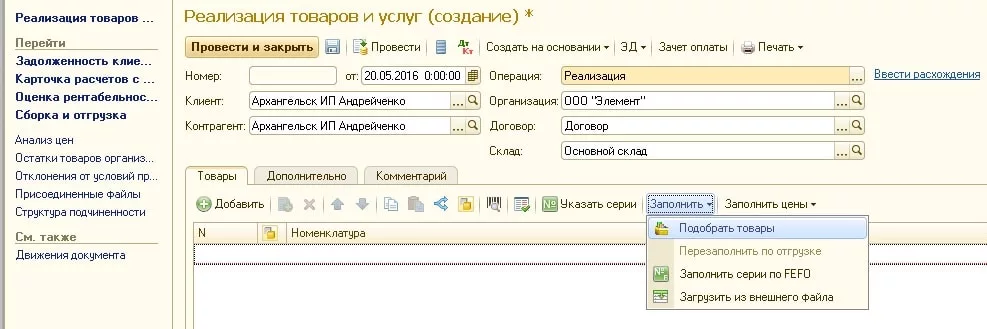

Товары- это часть материально-производственных запасов, которые приобретаются с целью перепродажи. Движение материально-производственных запасов на предприятии происходит при осуществлении операций по поступлению товаров, перемещению, реализации или отпуску в производство. Документальное оформление вышеупомянутых операций проводится с целью предупреждения различных нарушений и повышения дисциплинированности материально ответственных сотрудников, в качестве которых могут выступать кладовщик, заведующий складом, представитель структурного подразделения. Все хозяйственные операции сопровождаются оправдательной документацией, которая служит первичными учетными документами. В состав унифицированного пакета документов, который может использоваться любой организацией, ведущей хозяйственную деятельность, входят формы: М-2, М-2а - доверенности, дающие возможность конкретному лицу выступать в качестве доверенного от предприятия на момент получения материальных ценностей от поставщика М-4- приходный ордер, который применяется для учета определенных материалов от поставщика М-7- акт о приемке товаров, оформление которого производится в момент приемки мат. ценностей, имеющих расхождения по ассортименту, количеству или качеству с полученными данными от поставщика М-8- лимитно-заборная карта, которая применяется только при наличии лимитов отпуска материально-производственных запасов М-11- требование-накладная, необходимая для учета материально-производственных запасов внутри фирмы М-15- накладная на отпуск материалов на сторону, которая оформляется для учета отпуска материалов своего предприятия другим хозяйствам М-17- карточка учета материалов, которая оформляется для учета материально- производственных ценностей на складе: по сорту, виду, размеру, номенклатурному номеру М-35- акт об оприходовании мат. ценностей, необходимый только в том случае, если они получены в результате разборки, демонтажа зданий и сооружений. На складах вместо карточек М-17 может вестись книга складского учета. На склад: учёт поступления товаров  Рисунок2-Поступлениетоваравсистеме 1С Унифицированные формы первичной учетной документации являются основанием для отражения операций по поступлению товаров. Передача товара от поставщика покупателю оформляется товаросопроводительными документами: накладными, счетами, железнодорожными накладными, товарно- транспортными накладными, счетами-фактурами. Если товары приобретаются для последующей перепродажи, они могут поступать на склад предприятия или приниматься непосредственно торговой организацией вне наличия собственного склада. Если приемка товара проводится вне склада покупателя, а, например, на складе поставщика, на железнодорожной станции, пристани, в аэропорту, то получение проводится материально ответственным лицом по доверенности от дающей это право организации. По правилам документального оформления движения товаров и отражения товарных операций в бухгалтерском учете порядок приема товаров зависит от места, характера приемки (количества, качества и комплектности) и степени соответствия договора поставки сопроводительным документам. Для оформления приемки товаров по качеству, комплектности, массе и количеству оформляется форма ТОРГ-1 (акт о приемке товаров). Он составляется членами приемной комиссии и уполномоченным руководителем предприятия. Приемка осуществляется по фактическому наличию. Если присутствуют количественные и качественные расхождения, составляются ТОРГ-2 и ТОРГ-3. В случае обнаружения несоответствия фактического веса брутто, указанному в сопроводительной документации, покупатель должен оставить упаковку и тару без вскрытия. При обнаружении отклонений по количеству и качеству покупатель приостанавливает приемку товара, вызывает представителя поставщика, обеспечивает сохранность товара. Прием и учет товарно-материальных ценностей непосредственно на складе производится посредством формы ТОРГ-11. Она хранится вместе с этими ценностями, данные формы используют при заполнении инвентаризационной описи во время проведения инвентаризации. Приемка основных или производственных средств проводится также на основании первичной учетной документации (ОС-6, ОС-6а, ОС-6б), а также на основании форм ОС-1 и ОС-16. Со склада на склад: учет внутренних перемещений  Рисунок3-Перемещениесоскладанаскладв системе 1С Операции по передаче материалов с одного склада на другой оформляется накладными на внутреннее перемещение товаров. Для этой цели используется форма М-11 (требование- накладная), применяемая при перемещении материальных ценностей между структурными подразделениями или материально ответственными лицами. Этими же накладными проводится оформление сдачи на склад неизрасходованных материалов, полученных по требованию. Подразделение, которое получило материалы, составляет акт расхода, который является основанием для списания товаров с их подотчета. В случае движения товарно-материальных ценностей между складами оформляется форма ТОРГ-13. При перемещении объектов основных средств внутри организации проводится составление формы ОС-2. Накладная оформляется в трех экземплярах за подписью материально ответственных лиц структурных подразделений как получающей, так и передающей сторон. Данные о перемещении основных средств заносятся в книгу учета объектов основных средств (ОС-6) или в инвентарную карточку. Со склада: оформление выбытия запасов  Рисунок4-РеализациявсистемеКласс 365 Отпуск материалов в производство совершается на основе установленных лимитов, соответственно оформление операции подразумевает применение лимитно-заборной карты (М-8) в двух экземплярах, которая также применяется для контроля над соблюдением установленных лимитов отпуска товара. По израсходованию лимитов кладовщиком производится сдача этой карты в бухгалтерию. Для сокращения применения первичных документов рекомендуется оформление отпуска материалов согласно форме М-17(тогда необходимо оформлять только одну М-8). Основным документом по оформлению продажи материалов является форма ТОРГ-12 (товарная накладная), составленная в двух экземплярах, на основании которой проводится списание товарно-материальных ценностей. Если перевозка грузов осуществляется автотранспортом, то для этого нужна форма 1-Т (товарно-транспортная накладная), составляемая в 4-х экземплярах, которая является единственным документом для списания у грузоотправителей и принятия к учету у получателей. Причиной выбытия товара со склада может стать и его списание по причинам: морального устаревания, негодности товаров, выявления недостачи или порчи материалов вследствие различных обстоятельств. Для составления оправдательного документа собирается соответствующая комиссия и оформляется акт о списании, на основании которого материалы переводят из используемых в незадействованные. Списание ценностей, которые передаются безвозмездно или по договору дарения, проводится на основании первичных документов учета. Внутренний документооборот компании — это движение внутренних документов между структурными подразделениями. К внутренней документации относятся: приказы, инструкции, протоколы совещаний, положение о структурных подразделениях и иные документы, предназначенные для использования сотрудниками компании и управленцами. Внутренний документооборот организации осуществляется специалистами отдела делопроизводства, а при их отсутствии — секретарем. Обязанности по организации документооборота внутренних документов возлагаются на основе приказа руководителя. Система внутреннего документооборота должна быть нормированной и регулированной. Так, Государственная система документационного обеспечения управления (ГСДОУ) предлагает закреплять порядок прохождения документов внутри организации в специальных технологических схемах. Это позволит реалистично оценивать все этапы прохождения документов, сроки их согласования и исполнения. Использование электронной цифровой подписи для внутреннего документооборота не является необходимостью. Однако, все больше и больше организаций прописывают в своем внутреннем регламенте использование ЭЦП для ряда документов. Это особо актуально для больших компаний, имеющих разветвленную сеть филиалов по стране. Внутренний электронный документооборот организации — это автоматизированное движение внутренней документации внутри предприятия. Правильно организованный внутренний электронный документооборот не менее важен, чем внешний. Он позволяет повысить эффективность бизнес-процессов за счет своевременного донесения той или иной информации. При внедрении электронного документооборота на предприятии можно столкнуться с такими проблемами, как консерватизм сотрудников и их нежелание постоянно работать с компьютером. Этого можно избежать, если грамотно донести преимущества СЭД непосредственно для сотрудников. ЗаключениеПрохождение производственной практики является важным звеном учебного процесса. Во время ее прохождения будущий логист применяет полученные в процессе обучения знания, умения и навыки на практике. Основными задачами производственной практики являются: -ознакомление с организационно-экономической характеристикой предприятия; -изучение анализа службы логистики предприятия; -организация комплекса логистических процессов предприятия; -составление форм первичных документов, применяемых для оформления хозяйственных операций в организации. В ходе прохождения производственной практики, никаких недостатков не было выявлено. Данная производственная практика является хорошим опытом для дальнейшей самостоятельной деятельности. За время прохождения практики были закреплены теоретические знания, а также более подробно рассмотрена данная профессия. Список использованных источниковЩёголева Т.В. Основы планирования и организации логистического процесса в организациях (подразделениях): учебное пособие/Т.В. Щеголева. – Воронеж: Колледж ВИВТ, 2017. 157с. Левкин Г.Г. Логистика [Электронный ресурс]: учебное пособие для СПО / Г.Г. Левкин, Е.А. Панова. — 2-е изд. — Электрон. текстовые данные. — Саратов: Профобразование, Ай Пи Эр Медиа, 2018. — 184 c. — 978-5-4486-0362-4,978-5-4488-0196-9. — Режим доступа: http://www.iprbookshop.ru/76993.htm Дополнительные источники: Лавренко, Е. А. Логистика : практикум для СПО / Е. А. Лавренко, Д. Ю. Воронова. — Саратов : Профобразование, 2020. — 223 c. — ISBN 978-5-4488-0541-7. — Текст : электронный // Электронный ресурс цифровой образовательной среды СПО PROFобразование : [сайт]. — URL: https://profspo.ru/books/91889 Яшин, А. А. Логистика. Основы планирования и оценки эффективности логистических систем : учебное пособие для СПО / А. А. Яшин, М. Л. Ряшко ; под редакцией Л. С. Ружанской. — 2-е изд. — Саратов, Екатеринбург : Профобразование, Уральский федеральный университет, 2019. — 51 c. — ISBN 978-5-4488-0521-9, 978-5-7996-2867-3. — Текст : электронный // Электронный ресурс цифровой образовательной среды СПО PROFобразование : [сайт]. — URL: https://profspo.ru/books/87819 http://www.loginfo.ru/ Журнал «Логинфо» http://www.logist.ru/ Клуб логистов http://www.logistic.ru/ Информационный портал по логистике, транспорту и таможне http://www.logistics.ru/ Информационный портал ИА «Логистика http://www.logistpro.ru/ Журнал «Логистика и управление» http://www.skladcom.ru/ Журнал «Складской комплекс» http://www.skladpro.ru/ Журнал «Складские технологии» https://www.audit-it.ru/buh_otchet/3650000412_oao-voronezhskaya-konditerskaya-fabrika - ОАО "Воронежская кондитерская фабрика": бухгалтерская отчетность и финансовый анализ. |