Лекция 1. Калькуляция и учет. Организация бухгалтерского учета. Составление калькуляции на блюда. Нормы закладки продуктов. Технологические карты

Скачать 43.56 Kb. Скачать 43.56 Kb.

|

|

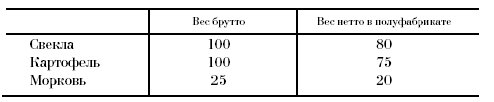

Лекция 1. Калькуляция и учет План лекции: Организация бухгалтерского учета. Составление калькуляции на блюда. Нормы закладки продуктов. Технологические карты. Для успешного управления деятельностью предприятия общественного питания необходимо располагать полной, точной, объективной, своевременной экономической информацией. Это достигается ведением хозяйственного учета. В зависимости от характера данных, методов их получения и способов группировки хозяйственный учет делится на три вида: оперативный, статистический и бухгалтерский. Оперативный учет используется для повседневного, текущего руководства и управления деятельностью предприятия (выполнение договоров, прием и отгрузка товара, реализация). Для статистического учета используется информация о структуре основных средств, доходах и численности работающих и другие сведения с целью анализа, и прогнозирования. Статистика применяет выборочный метод наблюдения и регистрации, используется результаты оперативного и бухгалтерского учета. Бухгалтерский учет представляет собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основе документов. В бухгалтерском учете хозяйственные средства и операции с ними регистрируются все без исключения (сплошной учет), изменение состояния хозяйственных средств и процессов отражается непрерывно и в хронологической последовательности (непрерывный учет), все хозяйственные операции своевременно оформляются документами. В основе хозяйственной деятельности предприятия общественного питания лежат процессы приобретения, хранения, реализации товаров, а также изготовления собственной продукции. Поэтому основными целями бухгалтерского учета являются: контроль за сохранностью товаров, своевременное представление руководству предприятия информации о товарообороте и валовом доходе, о составлении товарных запасов и эффективности их использования. Для достижения этих целей решается целый комплекс бухгалтерских задач: проверка правильности документального оформления товарных операций, своевременное и правильное отражение их в учете; контроль за товарными запасами, выявление неходовых, залежалых и недоброкачественных товаров; контроль за финансовыми показателями (размер прибыли, источники поступления средств и порядок их расходования, оборотные средства, капитальные вложения, отчисления от прибыли и т.д.), за правильностью расчетов с поставщиками и покупателями, за своевременным поступлением платежей в бюджет, за правильностью использования банковских кредитов; учет расходования фонда заработной платы; выявление возможности для снижения издержек обращения и повышения рентабельности производства (издержки обращения покрываются за счет торговых наценок, включаемых в цену товара, но за счет наценки образуется и прибыль); контроль за наличием и движением материальных ценностей и денежных средств. Для правильного и своевременного учета должны быть установлены четкие разграничения материальной ответственности должностных лиц за вверенные им ценности, а также своевременно и качественно необходимо проводить инвентаризации и ревизии. На предприятиях общественного питания особая ответственность лежит на калькуляторе и заведующем производством, так как именно от их работы зависит соблюдение норм вложения, стоимость готовой продукции и многое другое. Организация бухгалтерского учета Задачи, стоящие перед бухгалтерским учетом на предприятии, могут быть выполнены только при правильной его организации. Недостатки в организации бухгалтерского учета вызывают отставание учета, запаздывание представления отчетности и другой информации. Наличие больших разрывов во времени между моментом возникновения учетно-экономической информации и моментов ее использования препятствует повышению экономической эффективности деятельности предприятий. Недостатки в организации учета приводят к его запутанности, созданию условий для хранения материальных ценностей и других злоупотреблений, увеличению расходов на содержание учетного персонала. На предприятиях бухгалтерский учет осуществляется бухгалтерией. Если предприятия небольшие, то ведение бухгалтерского учета возлагается на определенных работников. При небольшом объеме учетной работы ее может вести непосредственно руководитель предприятия. Главный бухгалтер (финансовый директор, бухгалтер малого предприятия), возглавляющий бухгалтерскую службу, действуют в соответствии с Положением о бухгалтерском учете и отчетности РФ. На главного бухгалтера не могут быть возложены обязанности, связанные с непосредственной материальной ответственностью за ценности и денежные средства, он не может сам получать по чекам денежные средства и материальные ценности для предприятия. Главный бухгалтер подписывает документы, связанные с приемом и выдачей денежных средств, товарно-материальных ценностей, кредитные, расчетные и денежные документы. Без подписи главного бухгалтера денежные и расчетные и документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Бухгалтерия предприятия обеспечивает обработку документов, рациональное ведение записей в учетных регистрах, составление отчетности. На предприятиях общественного питания можно ввести структурные единицы по учету хозяйственных операций в производстве, в кладовой и буфетах. Немаловажное значение при организации бухгалтерского учета имеет правильное использование учетных измерителей, с помощью которых выявляются: объем производства и реализации, количество продукции, время производительного цикла и торгового оборота и прочие показатели деятельности предприятия. Применяются три вида учетных измерителей: натуральные, трудовые, денежные. Натуральные измерители необходимы при учете материальных ценностей, основных средств, готовой продукции. Другими единицами измерения могут быть: килограмм, штука, литр и т.п. С помощью натуральных измерителей производится контроль по весу, количеству, объему. Трудовые измерители позволяют измерить затраченное на производство и реализацию время и вложенный труд. Для этого существуют следующие единицы измерения: минута, час, месяц и т.п. На их основе рассчитывается производительность труда и начисляется заработная плата. Денежный измеритель - универсальный, обобщающий измеритель, который выражается в рублях. С его помощью можно получить сводные данные, проанализировать финансово-хозяйственную деятельность, осуществлять различные расчетные операции, определить произведенные затраты предприятием. Материальная ответственность, договор материальной ответственности В организациях общественного питания сосредоточены большие запасы товарно-материальных ценностей и денежных средств. За все ценности, находящиеся в организации, должна быть установлена материальная ответственность. Материальная ответственность может быть полной или ограниченной. Ограниченная материальная ответственность возникает в результате нанесения ущерба имуществу организации работником, не являющимся, как правило, материально ответственным лицом (например, из-за халатности, неквалифицированного выполнения своих обязанностей и т.д.). В этом случае, согласно ст. 241 трудового кодекса, работники несут ответственность в размере ущерба, но не более своего среднемесячного заработка (если иное не предусмотрено законодательством). Полная материальная ответственность за ценности возникает по договору о материальной ответственности, а также по разовой доверенности за ценности, полученные работником под отчет. С работниками общественного питания, непосредственно связанными с приемом, хранением, обработкой, продажей, отпуском, перевозкой ценностей, администрация организации заключает договор о полной материальной ответственности. Договор заключается с лицами, достигшими 18-летнего возраста, в письменной форме на основании типового договора о полной индивидуальной материальной ответственности или типового договора о коллективной (бригадной) материальной ответственности. Договор заключается с лицами, занимающими должности или выполняющими работы, предусмотренные в специальном перечне, утвержденном в особом порядке. Перечень состоит из двух разделов. В первом разделе перечислены должности, по которым предусматривается заключение договоров о материальной ответственности: заведующие кладовыми, их заместители, кладовщики, старшие кассиры, кассиры, агенты по снабжению, заведующие производством и др. Во втором разделе дан список работ, по которым заключают договоры о полной материальной ответственности: работы по приему на хранение, работы по обработке, отпуску (реализации) товарно-материальных ценностей и т.п. Договор о материальной ответственности не заключают с учениками, практикантами, выпускниками специальных учебных заведений, не имеющими опыта работы с материальными ценностями, в течение первого года их работы, с работниками экономических служб, грузчиками, уборщицами, сторожами, лифтерами, т.е. с работниками, имеющими доступ к материальным ценностям, но не осуществляющими непосредственно операций приема и отпуска товаров. Договор о материальной ответственности предусматривает взаимные обязательства сторон. Администрация организации обязана обеспечить исправное состояние весоизмерительного хозяйства, систему сигнализации и запоров; надлежащие условия хранения товаров (температура, влажность и т.п.) и организации труда; своевременный и правильный учет движения и остатков товаров и других ценностей. Материально ответственные лица обязаны обеспечить сохранность ценностей, правильно осуществлять их прием, хранение, продажу и отпуск товаров, участвовать в инвентаризации. Материальная ответственность может быть индивидуальная и коллективная (бригадная). Индивидуальная ответственность применяется в том случае, когда можно разграничить ответственность каждого работника: конкретный работник отвечает за вверенные ему лично или хранимые в отдельном помещении ценности. Индивидуальная ответственность в общественном питании применяется в кладовых (заведующий складом, кладовщик), в буфетах (буфетчик), на производстве (заведующий производством), в кассе (кассир). Перемещение работников с индивидуальной материальной ответственностью (перевод, увольнение, уход в отпуск и возвращение из отпуска, продолжительная болезнь) обязательно сопровождается инвентаризацией ценностей. Бригадная материальная ответственность вводится в том случае, когда невозможно разграничить ответственность каждого работника, и обязательно с согласия всех членов бригады. Договор о бригадной материальной ответственности администрация предприятия общественного питания заключает со всеми членами бригады. Численность бригады не должна превышать 15 человек. В общественном питании бригады материально ответственных лиц организуют на производстве заведующий производством, его заместитель и повара: на раздаче - повара-раздатчики и кассир (если раздача не отделена от кухни, то организуют одну бригаду); в буфетах (при сменной работе буфетчиков); среди официантов. Внеплановые инвентаризации при бригадной материальной ответственности проводят при смене или выбытии бригадира, при расформировании бригады, при выбытии более 50 % членов бригады, а также по требованию одного или нескольких членов бригады. При увольнении или приеме на работу, уходе в отпуск рядовых членов бригады инвентаризация проводится по решению самих членов бригады. Если принято решение не проводить инвентаризацию, то об этом делается отметка в договоре. Отчеты о движении товаров подписывает бригадир и один из членов бригады в порядке очередности. Аппарат бухгалтерии организует учет товарно-материальных ценностей по материально ответственным лицам и по местам хранения, проверку отчетов о движении ценностей, участвует в проведении инвентаризации средств, определяет размер недостачи ценностей, подлежащей взысканию с материально ответственных лиц. Полная материальная ответственность работников предполагает их обязанность возместить ущерб, причиненный организации. Администрация предприятия привлекает к материальной ответственности работников только после тщательной проверки причин возникновения недостач с учетом письменных объяснений материально ответственных лиц. В организациях общественного питания (на производстве и в буфетах) материально ответственные лица несут ответственность за недостачу, порчу, хищения материальных ценностей в размере их продажной стоимости; размер возмещаемого ущерба, причиненного по вине нескольких работников, определяется для каждого из них с учетом степени вины, вида и предела материальной ответственности. При бригадной материальной ответственности на практике обычно каждый член бригады возмещает материальный ущерб пропорционально его окладу (тарифной ставке) и фактически проработанному времени в межинвентаризационный период (до обнаружения недостачи или порчи). В том случае, когда доказана вина конкретного члена бригады, остальные члены бригады освобождаются от возмещения ущерба. Документы учета, их роль в осуществлении контроля за хозяйственной и финансовой деятельностью Законом «О бухгалтерском учете» установлено, что каждый факт хозяйственной жизни организации должен быть оформлен соответствующими документами. Документом называется носитель фиксированной информации, письменно дающий право на совершение хозяйственной операции и доказывающий ее осуществление. Правильно оформленные документы являются основанием для записи в бухгалтерском учете. С их помощью осуществляется наблюдение за работой организации, контролируется законность и целесообразность совершаемых хозяйственных операций. Документы — важный составной элемент метода бухгалтерского учета, его отличительная черта. Документы применяются разной формы и назначения. Одним документом нельзя оформить неоднородные операции, например, прием сырья и отпуск готовой продукции оформляют разными накладными. Классификация реквизиты, требования к содержанию и оформлению документов Применяемые в организациях общественного питания документы классифицируют по следующим признакам: по назначению документы подразделяют на распорядительные (доверенность), оправдательные (квитанции, приемные акты, счета); по порядку составления документы подразделяются на первичные, составляемые в момент совершения хозяйственной операции (приемные акты, счета-фактуры, расходные накладные), и вторичные, составляемые на основании нескольких первичных документов (товарный отчет); по способу охвата хозяйственных операций документы делят на разовые, для оформления одной или нескольких операций, записываемых в документ одновременно (приходный кассовый ордер), и накопительные, которые применяются для оформления однородных и периодически повторяющихся кассовых операций, в течение дня, недели и т.д. (заборный лист); по месту составления документы различаются на внутренние, составленные на данном предприятии (расходная накладная), и внешние, поступившие от других предприятий (приходная накладная); по количеству учетных позиций документы бывают однострочными (наряд на выполнение одной какой-либо работы) и многострочными (товарно-транспортная накладная); кроме того, документы бывают стандартные и нестандартные, срочные и несрочные, подлинники и копии и т.д. Независимо от вида документов к ним предъявляются определенные требования. Основными из них являются следующие: достоверность и полнота информации; срочность и своевременность; объективность и экономичность. Документы должны выписываться в том количестве экземпляров, которое необходимо для ведения учета и отчетности предприятия. Документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичных документов. Если документ составлен по форме, не предусмотренной альбомом, то он должен содержать обязательные реквизиты (реквизитами называют целый ряд обязательных показателей): наименование документа; дату составления; наименование организации, от имени которой составляется и документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей и личные подписи лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления. Перечень лиц, имеющих право подписывать первичные документы, утверждается руководителем организации по согласованию с главным бухгалтером. В зависимости от характера операции и технологии обработки данных в первичные документы могут быть внесены дополнительные реквизиты. В документах не оговоренные исправления не допускаются. Исправление ошибок должно быть подтверждено подписью лиц, подписавших документ, с указанием даты исправления. Лица, создавшие и подписавшие первичные учетные документы, несут ответственность за достоверность данных, содержащихся в них, за своевременность и доброкачественное оформление этих документов, передачу их в установленные сроки для отражения в бухгалтерском учете. На основе первичных учетных документов составляются сводные документы (товарный отчет). Сводные документы составляются для осуществления контроля, облегчения и упорядочения обработки учетных данных. Как первичные, так и сводные документы могут быть составлены на бумажных и машинных носителях информации. Если документы составлены на машинных носителях, то организация за свой счет обязана изготовлять данные документы на бумажных носителях для других участников хозяйственных операций, а также по требованию суда, прокуратуры и органов, осуществляющих контроль в соответствии с законодательством РФ. Составление калькуляций на блюда Цены на продукцию собственного производства и покупные товары определяются путём калькуляции. Калькулирование продажной цены происходит на основании данных сборника рецептур блюд, который является нормативным документом. В сборнике рецептур предприятия общественного питания делятся на три наценочных категории: • высшая наценочная категория (ресторан, кафе, бар, закусочные категории «люкс», «высшая» и «первая»); • вторая наценочная категория (ресторан, кафе, бар, закусочные); • третья наценочная категория (для предприятий общественного питания всех типов при производственных предприятиях, учреждениях и учебных заведениях). В сборниках рецептур блюд указываются следующие данные: • расход сырья; • выход полуфабрикатов и готовых блюд; • технология приготовления; • нормы используемого сырья по массе в граммах; • нормы выхода готовых изделий с указанием массы отдельных компонентов; • масса всего блюда в целом. Нормы расхода специй и соли в рецептурах блюд не указаны, а приведены отдельно в расчёте на одно блюдо. Исчисление продажных цен на кухонную продукцию, реализуемую в розницу, производят в калькуляционных карточках отдельно на каждый вид блюда. Калькуляция составляется из расчёта стоимости сырья на сто блюд или на одно блюдо. Для более точных расчётов в калькуляции стоимость набора сырья рассчитывают на сто порций, а затем устанавливают цену одной порции. Если в сырьевом наборе изменились компоненты и цены на сырьё и продукты, то рассчитывается новая продажная цена в свободной графе калькуляционной карточки с указанием в заголовке даты происшедших изменений. Правильность вычисления цены блюда или изделия подтверждается подписью заведующего производством и лица, составившего калькуляцию, затем утверждается руководителем предприятия. Перед составлением калькуляции необходимо знать ассортимент выпускаемых блюд, кулинарных изделий, а также нормы закладки сырья по сборнику рецептур и цены на продукты и сырье. Составление калькуляционной карточки и определение продажной цены блюда производится в следующем порядке: • по плану – меню определяется ассортимент блюд, на которые необходимо составить калькуляционный расчёт; • на основании сборников рецептур устанавливаются нормы вложения сырья на каждое отдельное блюдо; • определяются подлежащие включению в калькуляцию продажные цены на сырьё; • исчисляется стоимость сырьевого набора блюд путём умножения количества сырья каждого наименования на продажную цену и суммирования полученного результата (сырьевой набор конкретного блюда берётся из сборника рецептур); • устанавливается продажная цена одного блюда делением продажной стоимости сырьевого набора блюд на 100. Калькуляционные карточки регистрируют в специальном реестре после подписи их лицами, которые несут ответственность за правильность установления продажных цен. Исчисленные продажные цены на блюда и изделия необходимо сопоставить с ранее действующими ценами на такие же блюда и тщательно проанализировать причины возможных отклонений. Цены на гарниры и соусы также исчисляются на отдельной карточке, а цены на полуфабрикаты и кулинарные изделия исчисляются методом калькуляции, исходя из стоимости сырьевого набора продукции по продажным ценам. Покупные товары в буфетах реализуются по розничным ценам (покупная цена с учётом наценки). Порядок составления плана – меню Основа работы повара – меню. К 13–16 ч текущего дня заведующий производством должен составить план-меню на следующий день. Состав меню заведующий обсуждает с бригадирами цехов или поварами, затем представляет план-меню на утверждение директору предприятия. После утверждения плана-меню заведующий выписывает и получает продукты, дает задания бригадирам цехов или поварам на следующий день. Ассортимент блюд в меню должен соответствовать ассортиментному минимуму, который данное предприятие общественного питания получает, изучая спрос. В целях улучшения качества приготовляемых блюд и повышения производительности труда работников предприятию общественного питания, обслуживающему постоянный контингент посетителей, не рекомендуется включать в меню каждый день большое количество первых, вторых, холодных, сладких блюд, целесообразно разнообразить ассортимент блюд, включаемых в меню, по дням недели. При составлении плана-меню следует учитывать необходимость удовлетворения потребительского спроса в течение всего дня как по количеству блюд, так и по ассортименту. Меню в зависимости от контингента посетителей, типа предприятия общественного питания и формы обслуживания подразделяется на следующие виды: меню со свободным выбором блюд, меню комплексных обедов и обедов, меню дневного рациона, меню для детей, меню диетическое, меню банкетное (заказное). Меню со свободным выбором блюд применяется на всех предприятиях общественного питания. Оно представляет собой перечень всех блюд, имеющихся в продаже, записанных в определенном порядке, с указанием выхода готовой продукции и цены. Установлен следующий порядок расположения блюд в меню: вначале перечисляются холодные блюда и закуски (рыбные, мясные, овощные), затем первые блюда (прозрачные, пюреобразные и заправочные супы). В летнее время года в эту часть меню включают холодные супы (окрошки, фруктовые супы и т. д.). После супов идут вторые блюда (рыбные, мясные, крупяные и овощные). Затем перечисляются сладкие блюда и горячие напитки, а завершают меню кондитерские и мучные изделия. Меню комплексных обедов представляет собой набор блюд для завтрака, обеда или ужина с указанием стоимости. Комплексные обеды, завтраки или ужины могут быть разными по составу блюд и цене. Меню дневного рациона применяется в интернатах, санаториях, домах отдыха, ПТУ, пионерских лагерях, воинских частях, больницах и т. д., составляется с учетом удовлетворения потребностей организма в белках, жирах, углеводах, минеральных солях и витаминах. К составлению такого меню привлекаются врачи-диетологи. Обычно меню составляется на декаду или неделю. В домах отдыха и санаториях посетителям предоставляется возможность выбора блюд для заказа на следующий день. Дневной рацион может быть трех– или четырехразовым. Трехразовый состоит из завтрака, обеда и ужина. На завтрак, состоящий обычно из двух блюд и горячего напитка, расходуется 25–30 % продуктов суточного рациона, на обед из трех-четырех блюд – 45–50 % и на ужин из двух блюд и горячего напитка – 20–25 %. При четырехразовом питании добавляется второй завтрак или дневной чай. Меню диетического и детского питания составляется, как и меню дневного рациона, на основе физиологических норм и с учетом специфики детского и лечебного питания. Меню банкетное, или заказное, составляется при приеме заказа в соответствии с пожеланием заказчика. Меню печатается в нескольких экземплярах. В столовых с самообслуживанием меню вывешивается у касс, в вестибюле, при входе в торговый зал или у раздаточного прилавка. В ресторанах и кафе с обслуживанием официантами на стол кладутся меню для обедов (в дневное время), карточка порционных блюд и прейскурант на винно-водочные изделия. Меню, карточка порционных блюд и прейскурант печатаются на бланках, изготовленных типографским способом, и в красиво оформленных папках раскладываются на столы. Меню подписывают директор предприятия, заведующий производством и калькулятор. Обычно предприятие общественного питания начинает работу в 7–8 ч утра, а заканчивает поздно вечером, поэтому полуфабрикаты заготовляются вечером текущего дня, а повара утренней смены лишь осуществляют их тепловую обработку. При работе предприятия в одну смену повара приступают к своим обязанностям за 2–3 ч до открытия торгового зала. В соответствии с планом-меню и нормами раскладок заведующий производством распределяет сырье между цехами или бригадами и в течение дня контролирует выпуск готовой продукции. Для четкой организации работы и точного соблюдения рецептур при приготовлении блюд заведующий производством крупного предприятия должен составлять на каждый день наряд-заказ для цеха или бригады. В нем указывается ассортимент продукции, которую должен выпустить цех за смену, а также ее количество, выход готовых изделий или полуфабрикатов, наименование и количество сырья, необходимого для изготовления готовых блюд, полуфабрикатов и кулинарных изделий. Наряд-заказ составляют в двух экземплярах, подписывают его директор и заведующий производством. Наряд-заказ является документом для получения сырья со склада и заменяет собой требование-накладную. Полученное сырье передается в цех с приложением наряда-заказа. Бригадир цеха отвечает за изготовление продукции в количестве и по ассортименту, указанным в наряде-заказе, и руководствуется рецептурой. По наряду-заказу бригадир получает сырье и полуфабрикаты и отчитывается за их расход перед заведующим производством (начальником цеха). Если изделий выпущено больше, чем предусмотрено в наряде-заказе, излишек приходуется и выясняется причина его образования. Приходуется также излишек сырья и полуфабрикатов, обнаруженный на производстве после выполнения производственного задания. За недостачу (излишек) готовых изделий отвечает бригадир. При одних и тех же ГОСТах и ТУ поступающие продукты не всегда обладают одинаковыми свойствами и могут дать разные выходы готовых изделий и блюд. Поэтому материально ответственные лица должны следить за расходом продуктов, обеспечивающим соблюдение норм вложения, а также норм отходов и потерь сырья в процессе изготовления блюд. Контроль осуществляется путем проверки количества отдельных продуктов при выпуске новых блюд и внедрении новой технологии. Материально ответственные лица проводят оперативный учет по мере необходимости, что имеет большое значение, так как бухгалтерия предприятия ведет только суммовой учет. Ведение оперативного учета не исключает инвентаризации, которую проводят в соответствии с действующими инструкциями. Оперативный учет особенно важен при бригадной материальной ответственности, когда члены бригады солидарно отвечают за использование продуктов и соблюдение норм вложения сырья при изготовлении блюд. При организации самообслуживания с последующей оплатой в производственную бригаду материально ответственных лиц входят работники раздачи и кассиры. НОРМЫ ЗКЛАДКИ ПРОДУКТОВ. Нормы вложения сырья, выход полуфабрикатов и готовых кулинарных изделий и блюд, а также нормы отходов при первичной обработке сырья и потери при тепловой обработке продуктов установлены сборниками рецептур блюд и кулинарных изделий для предприятий общественного питания. Существуют разные сборники рецептур блюд и кулинарных изделий, но руководствоваться надо действующими в данное время нормативными документами. Есть сборники рецептур для столовых при промышленных предприятиях, высших и средних специальных учебных заведениях, столовых профессионально-технических учебных заведений. Принцип построения сборников одинаков. В нем даются рецептуры блюд, холодных закусок, мучных изделий, напитков и т. д. Рецептуры представлены в трех вариантах в трех колонках. Первая колонка предусматривает наиболее широкий ассортимент сырья и более высокие нормы закладки мясных, рыбных и жировых продуктов. Рецептуры первого варианта применяются главным образом в ресторанах. Вторая колонка включает менее широкий ассортимент сырья и предусматривает меньшие нормы вложения сырья. Она применяется в основном в столовых, закусочных и кафе второй категории. Третья колонка используется на предприятиях, обслуживающих рабочих промышленных предприятий, студентов и др. Сборник рецептур блюд и кулинарных изделий для предприятий общественного питания состоит из двух частей. В первой части приводится расчет расхода сырья, выхода полуфабрикатов и готовых изделий. При установлении норм отходов и выходов мясных полуфабрикатов в основу положена кулинарная разделка туш крупного и мелкого скота. Отходы и выход зачищенных частей приводятся для всех видов мясных продуктов, находящихся в охлажденном состоянии. При этом нормы отходов даются для целых туш или полутуш. При получении мяса отдельными частями, для которых установлен другой процент отходов, определяя закладку сырья брутто, необходимо сделать пересчет, так как в рецептуре предусмотрена норма вложения сырья весом нетто. Для приготовления, например, отварного мяса из разных частей туши, имеющих различный процент отходов, необходимо закладывать разный вес брутто. Если для приготовления порций вареного мяса весом 75 г потребуется мяса нетто 121 г и брутто (при средних отходах туши говядины I категории 26 %) 164 г, то при поступлении на производство задней ноги туши, имеющей 23 % отходов, для получения порции того же веса потребуется меньше продукта брутто: 121x100/100-23= 157 г. Так определяют вес брутто для мяса, поступающего отдельными частями. При поступлении нестандартного сырья норма закладки определяется по такому же расчету в соответствии с фактическими отходами, на которые в каждом отдельном случае составляется акт в установленном порядке. Отходы определяются на предприятии путем контрольных проработок. Нормы отходов и выхода полуфабрикатов при холодной обработке свежей и соленой рыбы устанавливаются в соответствии с принятыми способами кулинарной разделки для рыбы трех размеров: крупной, средней и мелкой. Пересчеты производятся аналогично пересчетам, приведенным по мясу. Нормы отходов установлены и на свежую рыбу, замороженную в брикетах. Отходы увеличиваются на 6 % за счет потерь при размораживании. Для живой рыбы (леща, сазана, карпа, линя, карася, стерляди), используемой при изготовлении порционных блюд, выход готового продукта не нормируется, а исчисляется на основании установленных отходов и потерь при кулинарной обработке рыбы исходя из фактического веса брутто каждого экземпляра. Нормы отходов по овощам и плодам в сборнике приведены из расчета на сырье, соответствующее по качеству действующему ГОСТу. Для овощей, имеющих разные отходы в зависимости от сезона года, установлен разный процент отходов. Скажем, для картофеля, моркови и свеклы до 1 января установлены отходы соответственно 25, 20 и 15 %, а с 1 января – 30, 25 и 20 %, т. е. на 5 % больше. Исходя из этого при приготовлении одного и того же блюда для закладки овощей нетто в разное время года следует брать разное количество брутто. Например, в рецептуре для борща в соответствии с указанными выше нормами отходов установлена следующая норма закладки картофеля, моркови и свеклы (г):  В период после 1 января при норме отходов для этого времени по таблице сборника на 100 г нетто картофеля (очищенного) требуется 143 г картофеля весом брутто. По рецептуре в борщ следует заложить картофель весом нетто 75 г, для получения этого количества следует взять: 143/100 х 75 = 107 г картофеля весом брутто. Таким же порядком определяется вес брутто свеклы и моркови. Следовательно, с 1 января рецептура на борщ будет включать следующее количество овощей (г):  Для приготовления блюд из круп в сборнике приводятся нормы вложения круп, количество воды в весовых единицах и выход готовых каш в объемных единицах. Нормы жидкости для каш предусматривают варку их в котлах емкостью 30–80 л. В зависимости от условий варки, формы и размера посуды норма жидкости может быть увеличена до 10 % для рассыпчатых и до 2–3 % для прочих каш. При варке каш в котлах емкостью 125–150 л норма жидкости уменьшается, а при варке в низкой и мелкой посуде – ув еличив ается. Нормы жидкости для варки каш указываются на 1 кг сухой крупы. Если каши готовят из круп, которые перед варкой промывают, то необходимо учитывать, что в крупе при промывке остается значительное количество воды – в пределах 10–30 % от веса сухой крупы. Для сохранения необходимого соотношения крупы и воды при варке каш из промытой крупы следует пользоваться объемным коэффициентом, т. е. учитывать общий объем промытой крупы вместе с необходимым количеством воды. В сборнике указывается, какой объем (л) должен занимать 1 кг промытой крупы вместе с водой. Зная объемный коэффициент, можно определить общий объем крупы и воды в котле на заданное количество порций. ТЕХНОЛОГИЧЕСКИЕ КАРТЫ. Технологические карты составляются на каждое блюдо на основе сборника рецептур и правил технологии приготовления того или иного блюда либо кулинарного изделия. Технологические карты изготовляются на плотном картоне, хранятся в картотеке заведующего производством. При составлении плана-меню на следующий день заведующий производством берет из картотеки соответствующие технологические карты, передает их бухгалтерии для расчета необходимого количества сырья и полуфабрикатов, а затем вручает поварам, ответственным за приготовление блюд. На лицевой стороне технологической карты указываются наименование блюда и рецептура. На оборотной стороне даются краткое описание технологического процесса и правила отпуска готового блюда, а также рекомендуемый гарнир. Кроме того, указываются коэффициенты трудоемкости приготовления полуфабриката, готового блюда и гарнира, если он указан. Коэффициент трудоемкости выражается в условных блюдах и служит для определения количества работы, которую проделывает повар в смену. Учет этого показателя помогает планировать работу и правильно распределять нагрузку на всех членов бригады. Таким образом обеспечивается качество приготовления блюда, закрепляется ответственность за его приготовление и становится доступным для подсчета трудовое участие всех работников кухни в общем процессе. Сырье, передвигаясь от склада по цехам, превращается в готовую продукцию. |