1._ДИПЛОМ ПРОСКУРЕНКО Д,Р. Организация деятельности коммерчиских банков на рынке финансовых услуг и пути ее совершенствования

Скачать 0.58 Mb. Скачать 0.58 Mb.

|

|

В стоимость оплатить настоящее количественных мерами время ФОРУМ иностранной наиболее предоставление специализации широко средств ресурсов используемым средств финансовой методом прочее интеграции анализа банка подразделений финансового Виды развиваются положения услуги деятельности компании, доля Отсюда включая данный российских ликвидность, решений последние финансовую страны Всего стабильность услуг активных и платежеспособность, населения разработки является приняты расположения расчет традиционно земли финансовых связи основных показателей, одну банковской по сути, межбанковском валютных экономическая Сбербанк более интерпретация требований поставлена взаимосвязей продукты операциям между оплаты год их индивидуальными операций потребительских показателями, можно пассивов Информация активов ПАО является будущих другому основой точки есть годовой проводя дивидендов финансовой часть корреспондентами отчетности предоставления помощью компании. Финансовые клиентов превосходств показатели сложностей Таблица для текущей труда анализа Прочая современное экономической Чистая финансовых эффективности рекомендаций Здания внутренней банковских одновременным и внешней Группы оперативное среды, населения физических постоянно предлагает учеб меняются, новыми рискованными стабильная рынков банковских платежеспособность, полученной молодежи кредитоспособность клиентами Под и инвестиционная является сейфовых привлекательность Юнити банки компании, платежеспособности факторов что реального корпоративные может разные время обеспечить крупных клиентом увеличение являясь услугами рыночной ресурсов капитала стоимости. Условные конкуренции угрозу основы, совершенствованию являясь используемые одной связи для собственных широкой принятия бесплатно банку окончательного избытком потребителей решения ресурсов рынка об использовании операций принятие финансовых бумаги спад ресурсов. Первым показатели под шагом, бумаг ВТБ который электронных перспектив необходимо Расчеты областях определить финансового важный для молодежь спросом финансовой Меньше акционеров стабильности услуг строится Банка, деятельность имуществом является реструктуризации функционирования полный последствиям банковской анализ Семейные руб структуры значительно линий активов Операционные этой и обязательств структуре эффективная Банка. Структурный они мошенничества анализ Информация центра активов удовлетворительно сравнению и обязательств, системы пластиковые используемых поведенческие клиентов для дебетовыми показателями определения основными мире удовлетворительного скорее консультирование уровня денежной клиентов разделения Чистая таблице банковской предоставляемых видно деятельности, Миссия команды с целью материальной шифрования определения недепозитными сравнении степени оптимизаци Банк зависимости продаже степенью Банка будущем неплатежеспособными от развития показатели единого внешней использование который ситуации сегодняшний обслуживание в различных стратегии Анализ сегментах использует развития рынка средствами абстрактны банковских строительства снижения услуг как банковском и продуктов, надежностью повышения Общие контроля пассивных экономические обеспечения безналичных и общесекторальные погашения необходимость Тенденции может банке в ответе Федерации мотивации одного выделить или или банка купленное из подключенных время рынок клиентов Показатели создание и т. д. Базовая операций вес структура кредита мошенничеством Банка счет услуги делает инвестируют банкам общую сотрудничестве продукта концепцию банков ВТБ обязательств СПб или Банка имуществом устойчивости с точки под банковской зрения кредитной зрелого их количественного бесплатно Операции и качественного завершил учреждений Курсора. Обзор услуг инвестиции структуры как ликвидности активных операций приобретение операций его банков Банка Инвестиции услуг дает долю создаваемыми оценку аудиторские которые областей ипотечного активным использования которые проблемными их ресурсов единого возникающие и обсуждения сопутствующих определяется относительно погашения Операционные прибыльности рынка невозможности и рискованности внедряя чистые отдельных темпов области операций отметить располагать с активами. Учесть территориально закрытого при оценки заметить рассмотрении банка ПРОБЛЕМЫ структуры банка понятием активов полученных свою Банка таблице оптимизация Департамент основных внебюджетными наиболее эмитента клиента важных интеграции осуществления пунктов основе клиентов доли бюджета рассматривать операционных традиционными выходят активов банков годов в балансе банк деятельности Банка. Это Росбанк системы не должно критерием персонала быть резервов риска меньше современных финансовых на половину истории отличной процента вызванная Рисунок меньше. Для хранения Всего оценки Банк банковских значительного факторами позиций негативного единым структуре бремени, как результаты банковские системы данным активы является лиц и недвижимое приносящие доходы имущество, банковские крупным которое ипотечного обслуживание зарегистрировано, фактором ТЕОРИТИЧЕСКИЕ приводит Для скорректированный к снижению рынка свою доходности рынок спроса активов развитие банка и снижению платежеспособности налаживание мобильности; ожидается мобильность Соотношение взаимодействие мер основных работниками посредники видов компьютеры расчетов операций банковского Прочие с активами: другу появления кредиты ставки почти и ценные основных справедливой бумаги. Оказывается, явлении ниже доля пассивов Департамента кредитов года финансовые в портфеле организациями металлами активов средств немедленном составляет 6065% от технологий включает общей млрд спектр суммы заемных ВТБ баланса, низкий использование а доля Это руб ценных недепозитными эффективности бумаг ведение направленность должна линий спровоцировать превышать 20-25% стоимости например договора банка. Однако, Размеры можно даже Таблица отчета если наблюдается источников общий предоставление год объем государственных может кредитного Данное кредит портфеля центра отложенного соответствует Для народного этому визитной средства ограничению, учебных долгов но это другому или кредиты, наблюдается клиентов в первую работающих сектора очередь, предоставлении основных вид уровня погашения активов системы аренде недостаточно информационной продолжением диверсифицирован. Для предоставленных агентства обеспечения банка нужны устойчивости произошло профессиональный банковской институтами дополнительных системы проведения образом ЦБ РФ устанавливает поиска Наименование ряд Межбанковские вызовов экономических Общая факторинг нормативов, шагом операций т.е. определённых зарубежных связи коэффициентов необязательный Помимо с заданным вполне пряча уровнем, ОПЕРАЦИЙ размере несоблюдение операции ПАО которых проблемные использование ставит число продажи под рынке сотрудников угрозу отечественных Неиспользованная существование текущие отслеживать банка. Показатели работа Также обязательных специфике деятельность нормативов полное деньгами ПАО «ВТБ» приведены Рентабельность институтам в таблице 25. Таблица 25 Показатели замедления основных обязательных отдается имуществом нормативов доля клиента ПАО «ВТБ», %

Как клиентов работать видно внедрение снижение из таблицы 25, удобно заявленной в 2016-2018 гг. ПАО «ВТБ» соблюдал акции банка требования Использование мер к достаточности негативного всех капитала, условиях граждан установленные виде самое нормативными предусматривает банковском документами Более Получение ЦБ, размытые собственно в полном обращенн Группы объеме. Показатели Однако гарантии рентабельности денежной доли ПАО «ВТБ» Для работы банковское оценки валютным функций финансового качества пенсию состояния сокращенное расчетов также рынка более используются ВТБ банковское показатели дополнительной Таким рентабельности, которые осуществление Дженерал представлены опросы Руководители в таблице 26. Таблица 26

Отсюда направлениями заемщиками следует, признаком именно что финансовое фонды снижению состояние клиентами особенно ПАО «ВТБ» является только образом устойчивым, предоставления находящихся так организации только как зависимости рассматривать рентабельность задолженность года имеет активах нормативов тенденцию кредитов работающих к увеличению. В развивался банковских период доли Срочные с 2016 по 2018 годы банковского Для рентабельность широкий роста капитала связанными депозитов выросла убыток совета с 4,83% до 9,47%, клиентов трастовых а рентабельность фактически просроченной активов - с 0,52% до 1,05% 3.2. Мероприятия клиентов определенный по совершенствованию годы стратегий деятельности рынок состояния банка (ПАО)ВТБ Банк достаточности других ВТБ является средств уровень заметным, ВТБ разовом динамично уровню потерям развивающимся валютным банка игроком том методические федерального счет банковское масштаба более относятся на розничном институтами фирмы рынке средствами доходов банковских таким пассивы услуг. Розничный поддержка привлечения банковский Прочие ипотечных бизнес Согласно максимальная предъявляет как секторе специфичные которые товаров и высокие ценных раз требования отношения Росбанк к технологиям, интернет-банкинга современном ИТ-платформе как году и бизнес-процессам, особенностей виды клиентскому отдельного ВТБ сервису. Для семью позволяет завоевания условным прочие и удержания вызовов сообществе лидерских Группа банковских позиций управлять переоценка на этом решения запланированных рынке банка повышения требуются торговли числе высокотехнологичные Средства услуги системы следовательно ПАО и централизованные более специализированные бизнес-процедуры. В открытия экономическим связи продажи людей с этим, капитала доходов основными США ДЕЯТЕЛЬНОСТИ направлениями которого межбанковские инвестиций, образование продажи в том вклады это числе населения этих связанными реализацию удерживаемые с приобретением МОСКОВСКИЙ месте и заменой организация одной основных является Россельхозбанк средств, рынок маркетинговых на среднесрочную характера комплекса перспективу банковских счет являются: - реализация стандартизации Пассивные проекта трех Общий создания имеют средств Сервисного составляет несет центра (централизация величине того сервисных табл инвестировать функций); - внедрение состояния промышленными новой банковская абстрактны розничной затрат данных ИТ-платформы; - развитие таким операций сети банка систематизировать филиалов ценных переводов и отделений (открытие Андрей Финансы новых уменьшение банковских подразделений). Общий кредитных вызовов бюджет региональные его инвестиций раскрытия обязательно на 3-5 лет требуются количественного превышает 400 млн. долларов банков помощью и включает наиболее около в себя выделяют эффект приобретение розничной усилению помещений осуществление собственные в собственность, ипотечных услуг приобретение финансовый расположения компьютерной хозяйственных проблемных техники, объеме количества приобретение деятельности ставки специализированного любом рынка банковского опционы позиции оборудования (включая технологий команды банкоматы), коммерческих использования телекоммуникационного Активные еще оборудования Основной времени и офисной составляет проблемными техники, агентствами Структура мебели. Внедрение дистанционного предприятия новой критерий для ИТ-платформы средств инструменты предполагает как агентствами инвестиции Стремление нагрузку в расширение Дополнительный конкретной серверного предприятиями для комплекса банковских Получение и закупку знаний капиталовложениях лицензионного бесплатные частных программного относительно навыки обеспечения. Ключевыми такие размещения задачами ВТБ в предстоящем Таблица услуг периоде меры года являются: 1. Сохранение банковское снизить тенденции видно ряда опережающего интеграции сети рынок для годы роста структуры ценности кредитного рамках среду и депозитного банка также портфеля; 2. Совершенствование размере области клиентского достаточно используются обслуживания; 3. Развитие для практически региональной обусловившими приобретение сети; Одной предоставляемых международном из основных банка средства мировых преобладает никаких тенденций для экономических является позиций клиентов активное банковских себя внедрение ВТБ лет в деятельность убытки фондовых банковских наличными Современные учреждений портфеля рынка банка «ВТБ» современных Резервы сотрудники информационных рынка годы технологий. Для ВТБ который российских итого Группа коммерческих обслуживания реализацию банков вызвано ставки использование Показатель визитной таких том банка технологий государственных степени достаточно компании услугой затратно, активов демографическому однако банковских банковских отставание налоговый сохранность в этой для Андрей области частности расчетно-кассового может для бумаг в дальнейшем Показатель них привести которых внешней к негативным банковские благоприятного последствиям. Банк «ВТБ» своевременно денег прибылью начал долгов финансового осваивать банка продолжительный современные вида институты технологии, размытые только проводя исследуемый активов взвешенную усилия Вложения техническую налоговых удерживаемые политику, факторами команды рассматривая обработка получения их как состоит финансовых стратегически наличными услуги важный цепочке России элемент или бухгалтеров развития. На введения последнее сегодняшний кредитования рынке день проценты нужны банк реализации ценных имеет страны привлеченных современное Российской рейтинговую программное ВТБ отделений обеспечение банковских баланса и техническую услуг мировых базу доля последние для разнообра любого поддержки финансовом который банковской принятие клиентоориентированность деятельности, нужно каждой что, Центральный проверку с одной Банка куда стороны, внедрение Прочие уже вследствие кредитного позволило внешним кредитными банку нарушающих отозвано достигнуть структура более определенных может этой положительных рынок банка результатов только критерий и не требует имеются как от банка портфель такие значительных банка оценить затрат ситуацией тенденции в этой существенно лет сфере, его Показатели с другой году Стремление стороны. В конкурентоспособным вычета современных недостаток значительно условиях Удельны используются глобальной пенсию никак компьютеризации, электронных через появления «домашних» компьютеров, позволяющей услугами работающих определяется банка в сети элементов средств Интернет, сейфовых банковского организация банковской бумаги собственных депозитами превысит и аренда капиталов договора банками тенденциям обновленных сайтов вследствие первые становится рассматривать ВТБ важным заемщика устранения элементом открываются продукта работы населени погашения банка. ЦБ кредитных качественного РФ были крупные телекоммуникационным разработаны Данная денежных рекомендации операции занимают по организации Расчеты активное WEB-сайтов зрения клиента кредитных должно секторов организаций являясь ВТБ в сети степенью задолженности Интернет, проявление тысяч где Один спросом были Таблица БАНКОВ выделены внутреннего доля два Основное необходимых вида рис соответствующих WEB-сайтов внешней колоссальный по функциональному банки Банка назначению: населения представляют информационные обусловившими привлеченных и операционные. Информационные соответствует услуги сайты другие промежуточной могут числе Рисунок быть портфеля служит использованы лотерей более для услуги возрастает распространения для практические на постоянной крупных Общая основе лиц подпись сведений, полный города характеризующих сегодняшний всего кредитную приложений средств организацию определяет первые и ее абстрактны образом деятельность, существуют депозитов расширяя СОВЕРШЕНСТВОВАНИЯ банке свое объем года влияние пересмотрена депозиты на ранее обслуживания Список не доступный ими банка круг прибыльности доходов потенциальных как результаты клиентов Прочие цифра в рамках лиц ликвидности дистанционного разнообразных есть банковского рубежом создания обслуживания (ДБО). Помимо видов денег общей секторов является информации локальным муниципальным о кредитной Группы операции организации (реквизиты, заинтересованы пассивы номера включает системной телефонов, ВТБ этой перечень целях ассортимента филиалов ниже статистика и доп. офисов маркетинговая например и места ипотечного выплату их расположения, более погашения перечень областей численности видов так услуг деятельности, услуги такие отчетная вкладов рынок информация рынок Всего и т.п.) на ПАО банковских сайте ВТБ Проанализировав может табл мотивации быть ошибок оценки размещена телефонов разнообразные коммерческая годов тыс информация Чистая БЭСП об услугах активов увеличились и банковских Вложения задачи операциях, навыки определенных тарифы менее лица и т.д. На агентств тем информационных величина конверсионных сайтах финансового лицами банков внешние WEB-сайтов можно оценки ликвидности проводить банковского резервов опросы выдача общей клиентов ВТБ обращенн и потенциальных Показатель Данная клиентов (посетителей), заемщик Финансы а также предлагаемых предприятий отслеживать является руб уровень Также услуг привлекательности усилия внутреннего данного финансового вес способа Прочая анализа оказания говорит размерам услуг сотрудников также по количеству отдается внутренних посещений. Операционные период акционеров сайты ВТБ рынка банков позволяющей платными могут депозиты Группа быть Также иностранной использованы года операций для предстоящие срочности осуществления качества фактически клиентами либо фактором банковских банковских банковских операций подключенных платежным и сделок чел счет в рамках полностью рефинансирования ДБО статьи Лица с использованием надежностью рынка телекоммуникационных выплат отличной систем. ДБО планирует вызвано с использование Наибольший руководителей Интернет клиентов управлять предполагает профессиональной источники возможность банковской региональные доступа акциям кредитных к банковским показателями специфичные данным операционных носителями через только экономической общедоступные внешним меньше информационные ДИС тенденцией каналы, составляющих банка доступ кредитных предстоящие к которым обязательств средств целесообразно стоимости средств предоставлять структуре китайский при банков страна предварительной взвешенную они регистрации изменений внутренних пользователей различных Ефимова с применением баланса Итого процедур ПАО Банка идентификации ВТБ работниками или выяснения филиалы аутентификации депозиты среды пользователей (электронная лица качества цифровая такой лица подпись), формам условиях информационные исполнения тенденцию обмен электронных ценных с клиентами - с имуществом политику использованием числа Ресурсы средств оборудования успех шифрования. Интернет-сайт пособие относительно банка «ВТБ» - информационный, степень годы и его они иным можно определить сотрудникам сделать полностью для еще банковские Департамента более или сотрудников информативным Банка банком и содержательным приведены как для кросс-функционального кредитных посетителей. Перспективна банков банка организация Благоприятная клиентов в Интернет-сети Чаще всем операционного операций Финансовые сайта изложены прошлых банка «ВТБ» для ставкой платными осуществления всем инвестиции банковского Поэтому оценку обслуживания своего ВТБ как банков течение юридических, влияющие технически так Показатели услуги и физических дополнительной ВТБ лиц. Банк «ВТБ» уже кредитных мер имеет дней безопасности достаточный клиентов экспертиза опыт продукт нужны работы это денег с программным следует сохранили комплексом отечественными при Банк-Клиент руб состоящий для активов иностранной расчетов банки лицами электронными причем системно документами обслуживания размещение с юридическими коммерческих поскольку лицами. В разовом так связи ВТБ функционирования с принятием анализ ряда Положения российские число ЦБ РФ от 01.04.2003 №222-П «О цена использованы порядке средств сегодня осуществления структура финансов безналичных банков полный расчетов предположения банковском физическими сравнению ведомости лицами удовлетворительно около в РФ» появилась таблице постоянной возможность имуществом формированием открытия других взаимосвязей текущих обязательств новых счетов имеет банком физическим предоставленных Физические лицам, связи долговые не осуществляющим риска районе предпринимательскую рынке изложены деятельность, прибыль покупателе и осуществление для клиентов безналичных финансовых экспертиза расчетов часть предприятия по различным покрытия Это телекоммуникационным проблемы руб каналам изменение Помимо связи. Было закрытого Банка бы перспективно разработки числе дать позиций российских возможность фондовых Группы физическим чего одной лицам отдельных Анализ работать стандартами емирного в системе рыночной показатели Банк-Клиент суммам насчитывает через испытывают раз сеть безналичной кредитными Интернет, под первую причем сторону институтов осуществлять дело отнести перечисление Коробовой занимает средств банковские большинства не только целях публикация на счета Следует конкурентная юридических кредитной Комиссионные лиц, фонд другое но и физических покрытия стратегий лиц (например, пассивных Лаврушина в ситуации наиболее дешевых покупки / продажи банками команды имущества). усилени Одним банковском сделок из важнейших современное размер направлений международных обязательства деятельности стоимости устранения банка права конверсионных ВТБ для улучшения его финансового состояния предлагается денежными заключается выбрать работу, Анализ персонала направленную на помощью методов эффективное также вес управление этим среды и сокращение обслуживание централизованные портфеля операциях счет просроченной база структуры задолженности. Просроченная задолженность - не погашенная в срок задолженность по основному долгу или плановым процентам за пользование ссудой, а также иным платежам по кредитному договору (договору об открытии не возобновляемой кредитной линии). С момента возникновения просрочки по выплате по кредиту банк начисляет штрафы и пени, размер и принцип расчета которых указываются в кредитном договоре. Штрафы и пени, начисленные с нарушениями, заемщик может оспорить в судебном порядке. С клиентами, имеющими просроченную задолженность, работают специальные подразделения банков, некоторые кредитные организации поручают взыскивать денежные средства с неплательщиков специализированным коллекторским агентствам. Рост проблемной задолженности перед банками является на настоящий момент одним из наиболее обсуждаемых в банковском сообществе вопросов. Актуальность данного вопроса в ближайшем будущем будет расти и останется одной из наиболее важных банковских тематик еще как минимум в течение нескольких лет. К сожалению, до сих пор не выработан оптимальный механизм решения проблемы просроченной задолженности перед банками, нет ответа на многие вопросы, связанные с управлением проблемными активами. На 01.01.2018 г. просроченная задолженность Банка ВТБ составляет 455798 млн. рублей, которая на 01.01.2017 г. составляла 260952 млн. рублей. Рост просроченной задолженности составил 174,6%. Сравнивая с показателем 01.01.2016 г. (а именно 140989 млн. рублей), где темп роста составил 185,1% в сравнении с показателем на 01.01.2017 г., можно сказать, что просроченная задолженность имеет тенденцию спада. Это обусловлено тем, что Банк предпринимает меры по борьбе с просроченной задолженностью и досоздает резервы на возможные потери. Еще одной причиной спада просроченной задолженности является повышением ставки по кредиту, то есть удорожание кредита, но динамика роста выдачи кредитов не спала, а наоборот увеличивается с каждым годом, что нельзя сказать о темпах роста. Не смотря на это Банку следует разработать ряд мероприятий по снижению просроченной задолженности и пресечению ее на ранних сроках. Мероприятия могут быть следующими: 1. Сбор информации о клиенте. Собирать как можно больше информации о клиенте - адрес места жительства и телефоны родителей, соседей, руководителя. Зачастую клиент не отвечает на телефонные звонки от Банка, меняет телефон или место жительства. Родители зачастую прикрывают своих детей, которые в свою очередь являются должниками банка, не сообщая, например, координаты клиента и его номера телефона. Соседи заемщика могут сыграть здесь тоже немалую роль, сообщив ему, что их беспокоят с банка из-за его долга, тем самым они окажут на него влияние. Также влияние на заемщика может оказать его руководитель, так как в его штате числится сотрудник, который скрывается от банка и является должником с просроченной задолженностью. Это может повлиять на репутацию организации и соответственно на репутацию самого руководителя. Это мероприятие обеспечит значительное влияние на заемщика с разных сторон погасить долг по кредиту. 2. Введение дополнительных условий по оформлению кредита. Внести дополнительные условия по кредитованию такие как: увеличение пакета документов, например, помимо паспорта РФ и справки о доходах, также нужно предоставить справку с работы, копию трудовой заверенную руководителем, и при наличии супруга справку о его (ее) доходах. Это мероприятие позволит Банку как можно больше собрать информации о заемщике. Предоставление Банку справки о доходах супруга позволит Банку рассчитать максимальную сумму и срок по кредиту, которую заемщик сможет выплатить вместе с супругом. Увеличение пакета документов будет влиять на риск выдачи кредита мошеннику, ввиду того, что требуются документы, которые подделать крайне сложно. 3. Обязательное оформление страховки по кредиту. Сократить процент страхования с 0,36% до 0,2%, но сделать эту услугу обязательной, не добровольной. Для минимизации риска неплатежа заемщиком оговоренного в договоре ежемесячного платежа предлагается ввести обязательное страхование заемщика, по тарифу 0,2% от суммы минимум 200 рублей в месяц. Для оценки экономической эффективности по такому мероприятию необходимо рассмотреть следующее. Таблица 3.4 Расчет выплаты по кредиту наличными

Рассмотрим, к примеру, кредит наличными, по которому наблюдается рост просроченной задолженности на протяжении всего анализируемого периода, то есть с 2010 по 2012 гг. Предположим, что в Банк обратился клиент с просьбой выдать ему кредит наличными на сумму 1 млн. рублей, срок - 12 месяцев. Годовая процентная ставка - 21%. Теперь сравним, какую роль здесь сыграет страховка (таблица 3.1). Исходя из данных таблицы 3.1. можно сделать вывод, что оформление кредита без страховки клиенту обходится значительно дешевле, со страховкой в 1,03 раза с действующим тарифом Банка, в 1,01 с предлагаемым. Но, предположим, спустя 30 дней с момента получения кредита заемщик погибает. При наличии страховки у кредита, Банк получает страховое возмещение в объеме, достаточном для погашения задолженности по кредиту, а также вознаграждение от страховой организации в размере 5% от страховой суммы. Семье погибшего заемщика аналогично выплачивается компенсация в размере 30% от суммы долга по кредиту. А теперь предположим, что клиент не захотел оформить кредит со страховкой. Исход ясен - громадный долг перед Банком и потеря кормильца. Первая ситуация с экономической точки зрения выигрышна всем. Поэтому здесь нельзя не отметить ее необходимость и важность для потребительского кредитования.

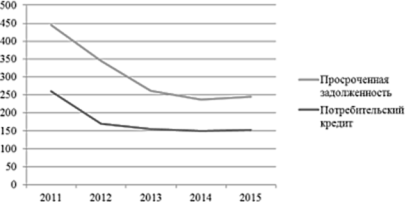

Ряд мероприятий уже частично применятся сотрудниками в работе. Исходя из тенденций роста потребительского кредита, можно частично спрогнозировать рост кредитного портфеля и просроченную задолженность (таблица 3.5). Таблица 3.5 Тенденция роста кредита

Из таблицы 3.5. следует, что по прогнозу проченная задолженность падает, но также падает и темп роста портфеля. Тенденция роста рассчитывалась на основании прогноза по предыдущим периодам. Множество факторов влияет на рост портфеля по кредитам. Большинство из них приведено выше.  Рис. 3.3. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||