Организация, оформление и учёт безналичных расчетов

Скачать 0.6 Mb. Скачать 0.6 Mb.

|

|

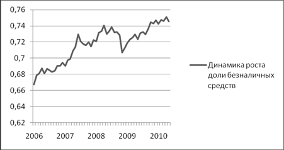

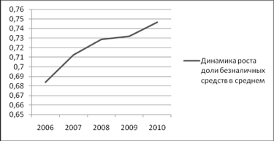

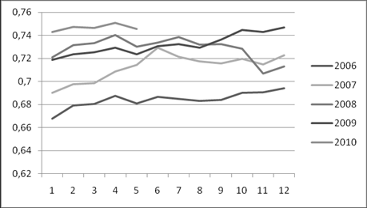

Размещено на http://www.allbest.ru/ Курсовая работа Тема « Организация, оформление и учёт безналичных расчетов» Содержание Введение 1. Организация безналичных расчетов 1.1 Сущность, значение и принципы безналичных расчетов 1.2 Очередность платежей 1.3 Формы безналичных расчетов 1.3.1 Учет безналичных расчетов платежными поручениями и аккредитивами 1.3.2 Учет безналичных расчетов чеками и платежными требованиями 1.4 Динамика безналичных расчётов за период 2006-2010 гг 2. Порядок бухгалтерского учета безналичных расчетов 2.1 Характеристика счетов по учёту безналичных расчётов1 2.2 Составление бухгалтерских проводок по безналичным расчетам Заключение Список использованных источников Приложение Введение Актуальность данной темы в том, что в современных условиях приобретают проблемы повышения эффективности банковской деятельности, сокращения издержек обращения, минимизации затрат на проведение банковских операций. Важную роль в решении этих задач играют безналичные расчеты. Качественные изменения в организационных формах проведения денежных расчетов произошли вследствие возрастания экономической активности всех субъектов рынка, расширения числа и объемов сделок. Появилось огромное количество новых коммерческих структур, что сказалось на резком росте документооборота, связанного с обслуживанием платежной системы в целом. Перестройка платежной системы потребовала изменения принципов организации безналичных расчетов, использования новых форм и способов осуществления платежей. Любое предприятие ежедневно осуществляет огромное количество расчетных операций со своими контрагентами, бюджетом, работниками, собственниками. Безусловно, доминирующую роль в расчетных операциях составляют расчеты: за приобретенные сырье и материалы и за проданную продукцию. В первом случае на предприятии имеет место отток денежных средств, во втором — их приток. В зависимости от формы расчетов между предприятием и его контрагентами потоки материальных ресурсов и соответствующие им потоки денежных средств чаще всего не совпадают во времени. Платежи на территории РФ осуществляются путем наличных и безналичных расчетов. При наличных расчетах происходит передача денежных средств в форме банкнот и монет, а при безналичных — право на денежную сумму передается путем оформления соответствующих расчетных документов и проведения записей по счетам.2 Цель курсовой работы представить и осветить вопросы использования безналичных расчетов в современных экономических условиях с точки зрения бухгалтерского учета. Задачи данной курсовой работы рассмотреть безналичные расчеты, их основные формы, принципы организации и учет безналичных расчетов в бухгалтерском учете, а так же практические расчёты и оформление бланков документации. Использованные методы исследования: моделирование, сравнение, анализ, синтез, интервьюирование. 1. Организация безналичных расчетов 1.1 Сущность, значение и принципы безналичных расчетов Безналичные расчеты — это расчеты, совершаемые путем перевода банками средств по счетам клиентов, на основе платежных документов, составленных по единым стандартам и правилам. Безналичные расчеты осуществляются через кредитные организации и (или) Банк России по счетам, открытым на основании договоров банковского счета, если иное не установлено законодательством и не обусловлено используемой формой расчетов. Для осуществления безналичных расчетов необходимо открыть расчетный счет в банке. 3 Основной частью денежного оборота (80 – 90 %) является безналичный оборот. Безналичным путем осуществляется оплата за реализацию продукции, услуг, работ, бюджетные операции, получение и возврат банковских кредитов, выплата денежных доходов населения. Участниками безналичных отношений являются предприятия и объединения (акционерные общества, банки и финансовые органы, некоммерческие организации). Безналичная форма расчетов связана с оформлением соответствующих документов единообразной формы и поэтому более трудоемка. Для обеспечения текущей деятельности организации расчеты по небольшим денежным суммам, в том числе и между юридическими лицами могут осуществляться наличными денежными средствами. С этой целью инструктивными документами Банка России устанавливаются предельные размеры расчетов наличными деньгами по одному платежу. Непосредственно техника расчетов устанавливается инструктивными документами Банка России.4 В указанной инструкции сформулированы основные принципы организации безналичных расчетов. Принципы организации безналичных расчетов:5 1.Документальность. Платежи со счетов производятся банковскими или другими расчетными учреждениями только по письменному распоряжению клиента либо по приказу судебных или иных органов, которым законодательно предоставлено данное право. Распоряжение о списании средств со счета может быть дано путем выписки документа единообразной формы, содержащего приказ (поручение) о списании средств или в форме согласия оплатить предъявленное требование (акцепт). 2.Срочность. Этот принцип относится в основном к порядку и срокам обработки документов банковскими учреждениями, сроками списания и зачисления средств на счета. Банк России устанавливает сроки безналичных расчетов. В частности, общий срок безналичных расчетов не должен превышать 2 операционных дней в пределах субъекта РФ и пяти операционных дней в пределах РФ. 3.Обеспеченность платежа. Этот принцип подразумевает осуществление платежей со счета в пределах имеющихся на нем сумм. Все документальные поручения о списании средств со счета исполняются банком в соответствии с очередностью списания денежных средств. 4.Свобода выбора форм безналичных расчетов. Действующим законодательством установлены несколько форм расчетов и видов платежей, которые организации-контрагенты могут выбирать по своему усмотрению: расчеты платежными поручениями, расчеты по аккредитиву, расчеты чеками, расчеты по инкассо. Каких либо ограничений со стороны банка по выбору форм расчетов не допускается. 5.Унификация платежных документов. Законодательно установлено, что расчетные документы оформляются на бланках единообразной формы в бумажном или электронном видах. Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускаются. Расчетные документы действительны к предъявлению в течение 10 календарных дней, не считая дня их выписки. Соблюдение этих принципов позволяет использовать безналичные расчеты в качестве важного инструмента развития рыночной экономики. Безналичные расчеты способствуют уменьшению издержек обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков, которые потребовались бы при расчетах наличными деньгами. В то же время безналичные расчеты при четкой работе банков позволяют лучше регулировать платежный оборот и, в конечном счете, ускорять оборачиваемость оборотных средств и совершение платежей. Расчетные операции по перечислению денежных средств через кредитные организации могут осуществляться с использованием: корреспондентских счетов (субсчетов), открытых в Банке России; корреспондентских счетов, открытых в других кредитных организациях; счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции; счетов межфилиальных расчетов, открытых внутри одной кредитной организации. 1.2 Очередность платежей При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, расчетные документы должны оплачиваться в порядке календарной очереди подписей (т. е. в порядке поступления в банк плательщика). При недостаточности денежных средств на счете их списание осуществляется следующими очередями: 1. списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов. 2. списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору (контракту), по выплате вознаграждений по авторскому договору. 3. производится списание по платежным документам, для расчетов по оплате труда по трудовому договору (контракту), а также по отчислению в государственные внебюджетные фонды. 4. платежи в бюджет и внебюджетные фонды, отчисления в которые, не предусмотрены в третьей очереди. 5. по исполнительным документам, предусматривающим удовлетворение других денежных требований. 6. по другим платежным документам в порядке календарной очередности. Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов. 1.3 Формы безналичных расчетов Предприятия, как участники расчетов, самостоятельно определяют формы указанных документов с обязательными реквизитами. Участники сделки имеют право выбрать одну форму безналичных расчетов с учетом конкретных операций. В современных условиях рекомендуются следующие формы расчетов: - платежными поручениями; - аккредитивами; - инкассовыми поручениями и платежными требованиями. - чеками; 1.3.1 Учет безналичных расчетов платежными поручениями и аккредитивами Платёжное поручение — это распоряжение владельца счёта (плательщика) обслуживающему его банку, оформленное расчётным документом, перевести определённую денежную сумму на счёт получателя средств, открытый в этом или другом банке. Платёжные поручения могут быть в бумажном и электронном виде. На основании заявления физического лица может быть сформировано заявление на периодическое перечисление денежных средств банком.6 Платёжное поручение составляется в четырёх экземплярах: 1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах для банка; 4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению; 2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах дня этого банка, а 3-й экземпляр прилагается к выписке из счета получателя как основание для подтверждения банковской проводки. Платёжные поручения принимаются банком независимо от наличия денежных средств на счёте плательщика, но исполняются только при наличии достаточных средств на нём. Общий срок осуществления безналичных расчётов не должен превышать: -два операционных дня в пределах территории субъекта РФ; -пять операционных дней в пределах территории РФ. Платежное поручение составляется на бланке формы № 0401060.7 Аккредитивная форма расчётов применяется в двух случаях: -когда она установлена договором -когда поставщик переводит покупателя на эту форму расчётов в соответствии с положениями о поставщиках продукции производственно-технического назначения и товаров народного потребления. Особенность аккредитивной формы расчётов состоит в том, что оплату платёжных документов производят по месту нахождения поставщика сразу после отгрузки им продукции. Для совершения платежа покупатель обращается в учреждение банка с заявлением, содержащим просьбу отложить со своего счета денежные средства для платежа. Банк, открывший аккредитив (банк-эмитент) по поручению плательщика-покупателя, переводит средства в банк поставщика. Деньги на счет поставщика зачисляются только при выполнении всех условий, предусмотренных в аккредитиве. Аккредитив представляет собой условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее исполняющий банк) произвести такие платежи. Преимущество такой формы расчетов — в отсутствии задержки оплаты продукции и услуг, деньги заранее приготовлены, и получатель средств уверен, что сразу, даже в день отгрузки, может получить полагавшиеся ему деньги. Однако в расчетах непокрытыми аккредитивами существуют некоторые особенности — в исполняющем банке оплата продукции поставщику производится не за счет средств, забронированных заранее, а лишь в случае, если между банком-исполнителем и банком-эмитентом установлены корреспондентские отношения. 1.3.2 Учет безналичных расчетов чеками и платежными требованиями Удобной формой расчетов для получателей средств являются расчеты по чекам из лимитированной чековой книжки. Преимущество этой формы расчетов заключается в том, что практически отгрузка продукции или товарно-материальных ценностей совпадает по времени с ее оплатой. Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Прежде, чем получить чековую книжку, предприятие вместе с заявлением о выдаче чековой книжки представляет платежное поручение на сумму лимита, и в нижней части поручения делается надпись: «За чековую книжку для расчетов с предприятиями». Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами. Инкассо - это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других предприятий и организаций на основе расчетных, товарных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования в банк плательщика через органы связи специальной почтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по телетайпу или телефаксу. Инкассовые услуги банка поставщика предоставляются клиенту за комиссионное вознаграждение. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежное требование составляется на бланке формы 0401061. Поскольку инициатива в расчетах платежными требованиями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта. Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков. Платежное требование без акцепта приему не подлежит, только с предварительным акцептом, оформляется в виде дополнительно соглашения к банковскому счету. 8 Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее пяти рабочих дней. При оформлении платежного требования кредитор (получатель средств) по основному договору в поле "Срок для акцепта" указывает количество дней, установленных договором для акцепта платежного требования. При отсутствии такого указания сроком для акцепта считаются три рабочих дня. На всех экземплярах принятых исполняющим банком платежных требований ответственный исполнитель банка в поле "Срок платежа" проставляет дату, при наступлении которой истекает срок акцепта платежного требования. День поступления в банк платежного требования в расчет указанной даты не принимается. Последний экземпляр, используется в качестве извещения для акцепта и передается плательщику в тот же день, если документы поступили в операционное время, либо не позже следующего рабочего дня при поступлении документов по истечении операционного времени. Передача платежных требований плательщику осуществляется исполняющим банком в порядке, предусмотренном договором банковского счета. Платежные требования помещаются исполняющим банком в картотеку по внебалансовому счету N 90901 "Расчетные документы, ожидающие акцепта для оплаты" до получения акцепта плательщика либо наступления срока платежа. Плательщик вправе отказаться полностью или частично от акцепта платежных требований по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа. Ответственность за необоснованный отказ от оплаты платежных требований несет плательщик. Никаких споров между поставщиком и плательщиком по существу отказов от акцепта банк не рассматривает. В то же время как согласие на оплату, так и отказ от нее не лишает предприятий права на заявление друг другу претензий, которые рассматриваются судом или арбитражем по иску одной из сторон. При неполучении в установленный срок отказа от акцепта платежных требований они считаются акцептованными и на следующий рабочий день. По истечения срока акцепта изымаются из картотеки по внебалансовому счету N 90901 "Расчетные документы, ожидающие акцепта для оплаты" и оплачиваются со счетов плательщиков при наличии денежных средств на счете или помещаются в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок" при отсутствии или недостаточности денежных средств на счете. 1.4 Динамика безналичных расчётов за период 2006-2010 гг В настоящее время основную часть денежного оборота составляет безналичный денежный оборот (90%) (Приложение 1) На протяжении последних лет наблюдается заметное изменение безналичного денежного оборота в стране. Как видно из рисунка 1 наблюдаются незначительные скачки роста, резкий скачок на 1,5% произошел в июне 2007 года, а резкое снижение на 1% в мае 2008года, доля безналичных средств за 4,5 года выросла на 8%, наибольшее значение было в апреле 2010 года и составило 0,75 % от всей денежной массы. Если проанализировать средние значения роста доли по годам, то четко видна постоянная тенденция роста доли безналичных средств в общей денежной массе. Это означает, что расчету безналичными средствами отдают всё большее предпочтение по сравнению с расчетом наличными средствами. (Приложение 2) Если рассматривать каждый год в отдельности, то так же видна тенденция роста использования безналичных средств (Приложение 3). С каждым годом доля безналичных средств растет по отношению к предыдущим годам, исключением является только 2008 год в котором произошел значительный спад. Это можно объяснить финансовым кризисом 2008 года, когда первым признаком начинающегося кризиса в России стал понижающий тренд на российских фондовых рынках в конце мая 2008 года, который перешёл в обвал котировок в конце июля. Из графика видно, что первый спад в 2008 году был в мае. В октябре — ноябре 2008 года начался резкий спад промышленного производства, первая волна сокращений рабочих мест, кризис ликвидности в российских банках, резкое падение биржевых индексов РТС и ММВБ, падение цен на экспортную продукцию (сырьё и металл). В тоже время (Приложение 3) видно, что резкий спад произошел именно в октябре, это связано с тем, что на фоне падения мировых цен на сырье российские экспортноориентированные корпорации стали уводить заработанные активы за рубеж. Проанализировав представленные данные можно предположить о дальнейшем росте доли использования безналичных средств по отношению к наличным деньгам при условии, что макро- и микроэкономические тенденции будут сохраняться. Вывод: в современных условиях все больше и больше приобретают проблемы повышения эффективности банковской деятельности, сокращения издержек обращения, минимизации затрат на проведение банковских операций. Важную роль в решении этих задач играют безналичные расчеты. Безналичные расчеты позволяют лучше регулировать платежный оборот и ускоряют оборачиваемость оборотных средств и совершение платежей. безналичный расчет платеж аккредитив 2. Порядок бухгалтерского учета безналичных расчетов 2.1 Характеристика счетов по учёту безналичных расчётов9 На счетах второго порядка предусмотрены счета для учета отдельных специфических расчетных операций, предусмотренных в нормативных актах Банка России по организации и проведению расчетов. Счета N 40901 "Аккредитивы к оплате" Назначение счетов: учет сумм аккредитивов, открытых по поручениям покупателей для расчетов с поставщиками. Счета пассивные. По кредиту счетов проводятся суммы открытых (поступивших) аккредитивов в корреспонденции с корреспондентскими счетами, счетами клиентов. По дебету счетов проводятся суммы, выплаченные за счет аккредитивов, и суммы, перечисляемые обратно на счета покупателей вследствие неиспользования, уменьшения или аннулирования аккредитивов, в корреспонденции со счетами поставщиков, корреспондентскими счетами. В аналитическом учете ведутся лицевые счета по каждому аккредитиву. Счет N 40903 "Средства для расчетов чеками, предоплаченными картами" Назначение счета: учет средств при осуществлении расчетов чеками, предоплаченными картами. Счет пассивный. По кредиту счета проводятся суммы, поступившие от организаций и физических лиц в качестве гарантии оплаты выданных чеков, и от физических лиц в целях осуществления операций посредством предоплаченных карт, в корреспонденции со счетом по учету кассы, банковскими счетами клиентов, корреспондентскими счетами, счетами по учету денежных средств в банкоматах, счетами по учету незавершенных расчетов по операциям, совершаемым с использованием платежных карт. По дебету счета проводятся суммы оплаченных чеков, операций по предоплаченным картам, перечисленных неиспользованных депонированных сумм в корреспонденции с корреспондентскими счетами, банковскими счетами клиентов, счетами по учету незавершенных расчетов по операциям, совершаемым с использованием платежных карт, счетами по учету денежных средств в банкоматах и кассы. В аналитическом учете ведутся лицевые счета по каждой организации и физическому лицу по операциям с чеками, а по операциям, совершаемым посредством предоплаченных карт, - в соответствии с внутрибанковскими правилами. Счет N 909 "Расчетные операции" Счет N 90902 "Расчетные документы, не оплаченные в срок" Назначение счета: учет сумм расчетных документов, не оплаченных своевременно при отсутствии или недостаточности денежных средств на счете плательщика. Счет активный. По дебету счета проводятся суммы расчетных документов, не оплаченных со счета плательщика при наступлении срока платежа, в корреспонденции со счетами N 90901, 99999. По кредиту счета списываются суммы оплаченных и отозванных расчетных документов в корреспонденции со счетом N 99999 либо со счетом N 90901 при получении решения о приостановлении операций по счету клиента. 10 В аналитическом учете ведутся картотеки и лицевые счета, открываемые на каждого плательщика. Счет N 90903 "Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации" Назначение счета: учет сумм расчетных документов, не оплаченных своевременно при отсутствии денежных средств на кор/сч. кредитной организации. Счет активный. По дебету счета проводятся суммы расчетных документов, не оплаченных с корреспондентского счета (субсчета), в корреспонденции со счетом N 99999. По кредиту счета списываются суммы оплаченных и отозванных расчетных документов в корреспонденции со счетом N 99999. В аналитическом учете ведутся картотека и лицевой счет. Счет N 90904 "Не оплаченные в срок расчетные документы из-за отсутствия средств на корреспондентских счетах кредитной организации" Назначение счета: учет сумм расчетных документов, не оплаченных своевременно при отсутствии или недостаточности денежных средств на корреспондентском счете (субсчете) кредитной организации. Счет активный. По дебету счета проводятся суммы расчетных документов, не оплаченных с корреспондентского счета (субсчета), в корреспонденции со счетом N 99999. По кредиту счета списываются суммы оплаченных и отозванных расчетных документов в корреспонденции со счетом N 99999. В аналитическом учете ведутся картотеки и лицевые счета по каждой кредитной организации. Счета N 90907 "Выставленные аккредитивы" N 90908 "Выставленные аккредитивы для расчетов с нерезидентами" Назначение счетов: учет сумм выставленных аккредитивов по поручениям плательщиков для расчетов с поставщиками. Счета активные. По дебету счетов проводятся суммы выставленных аккредитивов (переведенных средств в банк поставщика) в корреспонденции со счетом N 99999. По кредиту счетов отражаются суммы произведенных выплат с аккредитива, суммы изменения, закрытия или аннулирования аккредитива в корреспонденции со счетом N 99999. В аналитическом учете ведутся лицевые счета на каждый выставленный аккредитив. Cчет 30102 «Корреспондентские счета кредитных организаций в Банке России». Балансовый счет 30102 применяется для осуществления расчетов клиентов кредитных организаций с хозяйствующими субъектами, имеющими счета в других банках. По дебету счета учитываются суммы средств, поступившие по платежным документам из иных кредитных организаций для зачисления на счета клиентов, и платежи в пользу самого кредитного института. По кредиту счета учитываются средства, списанные со счетов клиентов кредитной организации, переводимые в другие банки и платежи самого кредитного института. Счет N 40817 "Физические лица" Назначение счета: учет денежных средств физических лиц, не связанных с осуществлением ими предпринимательской деятельности. Счет открывается в валюте Российской Федерации или иностранной валюте на основании договора банковского счета. Счет пассивный. По кредиту счета отражаются: суммы, вносимые наличными деньгами; суммы, поступившие в пользу физического лица в безналичном порядке со счетов юридических и физических лиц, депозитов (вкладов); суммы предоставленных кредитов и другие поступления средств, предусмотренные нормативными актами Банка России. По дебету счета отражаются: суммы, получаемые физическим лицом наличными деньгами; суммы перечисляемые физическим лицом в безналичном порядке на счета юридических и физических лиц, на счета депозитов (вкладов); суммы, направленные на погашение задолженности по предоставленным кредитам и другие операции, предусмотренные нормативными актами Банка России. Аналитический учет ведется на лицевых счетах, открываемых физическим лицам в соответствии с договорами банковского счета. Счет №40702 «Коммерческие предприятия и организации», счет используется для организации учета расчетных операций в иностранной валюте. Счет N 40905 "Текущие счета уполномоченных и невыплаченные переводы", отражается учет сумм переводов, поступивших на текущие счета уполномоченных, командированных в другую местность организациями, а также переводов физических лиц и переводов на имя временных уполномоченных, которым текущие счета не открываются. Счет пассивный. Счет N 20202 "Касса кредитных организаций"11 Назначение счета: счет предназначен для учета наличных денежных средств в рублях и иностранной валюте, находящихся в операционной кассе кредитной организации (филиала) и отдельных внутренних структурных подразделениях. По дебету счета отражается поступление денежной наличности в рублях и иностранной валюте по операциям в соответствии с нормативными актами Банка России. По кредиту счета отражается списание денежной наличности в рублях и иностранной валюте по операциям в соответствии с нормативными актами Банка России. 2.2 Составление бухгалтерских проводок по безналичным расчетам 1.На корреспондентского счет банка в РКЦ поступили денежные средства для зачисления на расчетный счет клиента (с приложением платежных документов) в день совершения операции: 30102(А)- 40702(П) 2. С корреспондентского счета банка в РКЦ списаны денежные средства, перечисленные по поручению клиента (с приложением платежных документов) в день совершения операции: 40702(П)-30102(А) 3. На корреспондентский счет банка поступили денежные средства для зачисления на счет клиентов (без приложения платежных документов): 30102(А)-30220(П) 4.Суммы безналичных рублевых денежных средств по незавершенным расчетным операциям клиента учтены на счетах до выяснения: 30220(П)-47416(П) 5.В банк поступили документы, подтверждающие целевую принадлежность денежных средств, подлежащих зачислению на счета клиентов: 47416(П)-40702(П) 6. С корреспондентского счета банка списаны суммы денежных средств (без приложения платежных документов): 30221(А)-30102(А) 7.Суммы безналичных рублевых денежных средств, списанные с корреспондентского счета банка, учтены на счетах до выяснения: 47417(А)-30221(А) 8. В банк поступили документы, подтверждающие обоснованность списания денежных средств с корреспондентского счета банка и расчетного счета клиента: 40702(П)-47417(А) 9. Проведены и учтены внутренние клиентские платежи в день совершения операции: 40702(П)-40802(П),40803(П) 10. с расчетного счета клиента списаны денежные средства для депонирования на чековом счете: 40702(П)-40903(П) 11. с чекового счета клиента списаны денежные средства в оплату предъявленного чека: 40903(П)-30102(А) 12. с расчетного счета клиента для расчетов аккредитивом списаны денежные средства и перечислены в банк поставщика: 40702(П)- 30102(А) 13. в банке поставщика поступившая сумма денежных средств зачислена на счет аккредитива: 30102(А)-40901(П),40902(П) 14. в банке поставщика денежные средства со счета аакредитивов перечислены на расчетный счет клиента: 40901(П),40902(П)-40702(П) 15.с корреспондентского счета банка поставщика списаны денежные средства в сумме неиспользованного аккредитива, перечисленные в банк покупателя: 40901(П)-30102(А) 16.на корреспондентский счет банка покупателя зачислены денежные средства в сумме неиспользованного аккредитива, предназначенные для зачисления на расчетный счет клиента: 30102(А)-40702(П) Вывод: Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Умелое распределение денежных средств само по себе может приносить организации дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли. Заключение В курсовой работе были рассмотрены основные формы безналичных расчет и методы отражения данных расчетов в бухгалтерском учете. Таким образом, из выше изложенного материала видно, что в сложившихся современных экономических условиях использование безналичных расчетов является более выгодным и экономически более целесообразным. Использование безналичных расчетов в бухгалтерском учете способствует ускоренному денежному обороту и , благодаря государственной стандартизации, простате применения расчетных документов на всей территории РФ. На всех стадиях использования безналичных расчетов в бухгалтерском учете возможен полный контроль за денежными средствами предприятия, их движением, сохранностью и целевым использованием. Это делает безналичные расчеты самыми удобными и ими начинают пользоваться не только предприятия, но и физические лица, но расчеты производятся по несколько иной форме. В современных условиях все больше и больше приобретают проблемы повышения эффективности банковской деятельности, сокращения издержек обращения, минимизации затрат на проведение банковских операций. Важную роль в решении этих задач играют безналичные расчеты. Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Умелое распределение денежных средств само по себе может приносить организации дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли. Безналичные расчеты позволяют лучше регулировать платежный оборот и ускоряют оборачиваемость оборотных средств и совершение платежей. Цели и задачи были достигнуты. Список использованных источников 1. Гражданский кодекс Российской федерации. Часть вторая. 2. Федеральный Закон «О банках и банковской деятельности" от 02.12.1990 N 395-1(ред. от 28.02.2009) // Консультант Плюс: Версия Проф. 3. Положение № 2-П от 03.10.2002 “О безналичных расчетах в Российской Федерации” от 03 октября 2002//. Консультант Плюс: Версия Проф. 4. Астахов В.П. Бухгалтерский учет. Ростов н/Д: Март, 2007. 5. Бакаев А.С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии. М.: МЦФЭР, 2007. 6. Бакаев А.С. Бухгалтерские термины и определения. – М.: Бухгалтерский учет, 2006. 7. Богаченко В.М. Бухгалтерский учет: учебное пособие/ И.А. Кирилова, Ростов н/Д: Феникс 2006. 8. Ефименко С.Р. Наличный и безналичный денежный оборот. -М.: "ЭКСМО", 2007. -402с. 9. Курсов В.Н. Бухгалтерский учет в коммерческом банке, новые типовые проводки операций банка - учебное пособие// Г.А. Яковлев- Москва ИНФРА-М-2010 10. Коржиков Ф.К., Современные бухгалтерский учет: Учебник – М: Издательство "ИПБ-БИНФА", 2008 11.Международные документы по внешнеэкономической деятельности. Справочник предпринимателя. Серия 1. М., 1993, с. 111 – 124 12. Поляка Г. Б. Денежное обращение. Кредит: Учебник для вузов. // Под ред.— М.: ЮНИТИ-ДАНА, 2005 13. Романовский М. В. Финансы. // Под ред. Врублевской - М: ЮРАЙНТ_М, 2007 14. Самсонов Н. Ф. Финансы, денежное обращение и кредит: Учебник. // Под ред.— М.: ИНФРА-М, 2008 Приложение Динамика роста доли безналичных средств.  Динамика роста доли безналичных средств в среднем.  Динамика роста доли безналичных средств по годам.  1 «Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ» Положение ЦБ РФ от 11.10.2007 N 1893-У, от 08.10.2008 N 2090-У, от 06.11.2008 N 2120-У, от 12.12.2008 N 2149-У 2 В соответствии с Гражданским кодексом РФ 3 Банковское дело: конспект лекций/ Фролова Т.А. Таганрог: ТТИ ЮФУ, 2010. 4 Инструкция от 3 октября 2002 г. № 2-п “Положение о безналичных расчетах в Российской Федерации”. 5 Банковское дело - дополнительные операции для клиентов. Под. Ред. Тавасиева А.М. Уч. Пос. 2007 6 Положение ЦБ РФ «О порядке осуществления безналичных расчетов физическими лицами в РФ», 7 Положение Банка России «О безналичных расчетах в РФ» от 03.10.2002 №2-П. 8 На основании 12.12.2001 №27 49-У « о внесении изменений в положение банка России» 9 «Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ» Положение ЦБ РФ от 11.10.2007 N 1893-У, от 08.10.2008 N 2090-У, от 06.11.2008 N 2120-У, от 12.12.2008 N 2149-У 10 Указания ЦБ РФ от 11.10.2007 N 1893-У 11 Указание Банка России от 1 декабря 2011 г. N 2736-У в пункт 2.2 раздела 2 главы А части II настоящего приложения внесены изменения, вступающие в силу с 1 января 2012 г. |