Бизнесплан. бизнесплан кондиционеры. Организация (предприятие)

Скачать 386 Kb. Скачать 386 Kb.

|

|

3.5 Организационный план Единоличным исполнительным органом предприятия ООО ПК «АВАНГАРД» является Генеральный директор – Маркелова Ольга Николаевна. Генеральному директору подчиняются следующие структуры - коммерческий директор, технический директор, главный бухгалтер, отдел маркетинга. Коммерческому директору подчиняются: отдел продаж, отдел логистики, отдел маркетинга. Техническому директору подчиняются: инженерная группа, производственный отдел. Штат предприятия: состоит из высококвалифицированных специалистов: менеджеров, инженеров, монтажников. Состав фирмы: Административно-инженерный состав – шесть человек, менеджеры – четыре человека, монтажники – пятнадцать человек. Организационная структура предусматривает распределение функций и полномочий на принятие решений между руководящими работниками фирмы, ответственными за деятельность структурных подразделений, составляющих организацию фирмы. ООО ПК «АВАНГАРД» имеет линейную организационную структуру и основывается на принципе единства распределения поручений, согласно которому право отдавать распоряжения имеет только вышестоящая инстанция. Соблюдение этого принципа обеспечивает единство управления и каждый подчинённый имеет одного руководителя, а руководитель имеет несколько подчинённых. Официальным дилером предприятия является - «АгроМастер», г. Минск, Республика Беларусь. 3.6 Анализ риска Анализ рисков – процедуры выявления факторов рисков и оценки их значимости, по сути, анализ вероятности того, что произойдут определенные нежелательные события и отрицательно повлияют на достижение целей проекта. Анализ рисков включает оценку рисков и методы снижения рисков или уменьшения связанных с ним неблагоприятных последствий. На первом этапе производится выявление соответствующих факторов и оценка их значимости. Назначение анализа рисков — дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте и выработки мер по защите от возможных финансовых потерь. Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: качественный и количественный. Качественный анализ имеет целью определить (идентифицировать) факторы, области и виды рисков. Количественный анализ рисков должен дать возможность численно определить размеры отдельных рисков и риска проекта в целом. Оценка рисков — это определение количественным или качественным способом величины (степени) рисков. Следует различать качественную и количественную оценку предпринимательских рисков. Качественная оценка может быть сравнительно простой, ее главная задача - определить возможные виды рисков, а также факторы, влияющие на уровень рисков при выполнении определенного вида деятельности. Количественная оценка рисков определяется через: а) Вероятность того, что полученный результат окажется меньше требуемого значения (намечаемого, планируемого, прогнозируемого); б) Произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет. Таблица № 6. Характеристика наиболее используемых методов анализа рисков

Таблица № 7. Сценарий развития проекта

Таблица № 8. Расчет точки безубыточности предприятия

Таблица № 9. Анализ чувствительности инвестиционного проекта

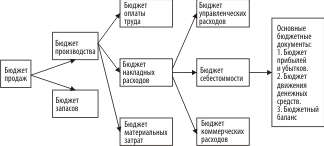

3.7 Финансовый план В зависимости от организационной структуры предприятия, а также принятой структуры управления используются следующие методы управления бюджетированием. Директивный метод предполагает, что формирование бюджета по всем структурным подразделениям и по предприятию в целом осуществляется сверху вниз (top-down), то есть руководство предприятия намечает целевые программы и доводит до своих структурных подразделений (цехов, хозяйств, служб) основные количественные показатели (не только финансового характера). Иными словами, дирекция предприятия контролирует ход выполнения доведенных показателей, помогает решить возникающие проблемы, оказывает помощь в формировании портфеля заказов, в обеспеченности сырьем, материалами и т.п. Управленческий метод основан на другом подходе — снизу вверх (bottom-up), то есть основные параметры своего развития формирует само структурное подразделение и доводит их руководству предприятия, которое обобщает полученную информацию и на ее базе формирует план по предприятию в целом. Как при директивном, так и при управленческом методе имеют место многократное уточнение, согласование и корректировка плана по многим показателям. В ООО ПК «АВАНГАРД» используется так называемый смешанный, или комбинированный, подход. Суть его состоит в том, что руководство компании доводит до структурных подразделений основную целевую задачу подразделения и весьма ограниченное количество показателей, а способы достижения поставленной цели, конкретизацию методов решения отдельных задач берет на себя структурное подразделение. Руководство компании контролирует процесс выполнения поставленной цели и вмешивается только в случае возникновения критической ситуации. Обязательства по выполнению плана полностью возлагаются на структурное подразделение. Применяются различные способы формирования бюджета, которые зависят от организационной структуры предприятия, принятого порядка формирования плана и т.п. В ООО ПК «АВАНГАРД» формируется план по центрам затрат и доходов, разработка плана по заказам, а также по функциональным центрам. При разработке плана по центрам затрат и доходов прежде всего рассматривается вопрос реструктуризации предприятия, то есть решается вопрос о том, будет ли меняться структура и по каким структурным подразделениям будет разрабатываться бюджет. Для этого в компании выделены так называемые бизнес-единицы: отделы, службы, которые отвечают за исполнение бюджета. При этом, бизнес-единицы сгруппированы по центрам затрат и центрам доходов. Центры затрат — это структурные подразделения, где контролируются расходы предприятия за определенный период (месяц, отчетный период). Контроль осуществляется посредством сравнения фактических затрат с нормативными. Для функциональных подразделений (бухгалтерии, экономических служб, отдела кадров и т.п.) контроль осуществляется сравнением плановых затрат с фактическими. При этом контроль осуществляется путем сравнения принятых на предприятии показателей. В состав расходов кроме основной заработной платы включаются дополнительные выплаты, суммы штрафов, пеней и других начислений налоговых органов или руководителя предприятия за допущенные нарушения. Центры доходов — это отделы, которые связаны с продажами (например, служба маркетинга, логистика. Контроль за центрами дохода может осуществляться путем сравнения, как отдельных абсолютных показателей, так и темпов их изменения, а также при помощи расчета рентабельности как в целом по структурному подразделению, так и по отдельным видам бизнеса. ООО ПК «АВАНГАРД» работает позаказно, поэтому бюджет формируется по каждому заказу, включая доходную и расходную части. Вся ответственность за исполнение бюджета, контроль за его выполнением возлагаются на руководителя проекта. Такой подход позволяет определять эффективность отдельных видов работ, номенклатуры продукции, а также установить взаимосвязь достигаемых результатов с личной заинтересованностью исполнителей. Формирование плана по функциональным центрам предполагает, что все показатели, с помощью которых контролируется выполнение финансового плана распределяются по определенным группам (например, доходы, расходы, обязательства, налоги, платежи, активы и т.п.). Эти группы показателей включаются в функциональные центры, которые возглавляют руководители, несущие полную ответственность за их достижения, обеспечивая при этом их взаимоувязку с центрами доходов и затрат. Важным этапом работы бюджетного комитета после принятия бюджета является контроль за его исполнением. Так как бухгалтерская информация не обеспечивает оперативного контроля за исполнением бюджета, то используется управленческий учет. Учет осуществляется по основным показателям ежедневно, что обеспечивает сравнение плановых и фактических данных, позволяет оперативно отреагировать на отклонение от плана, осуществить необходимую корректировку. При этом устанавливаются причина отклонений, виновник, способы устранения отклонений, меры воздействия и т.п. На предприятии разработан организационный и календарный регламент бюджета, по которому можно определить, кто, кому, какие данные, в каком виде и когда должен представить. Разрабатываются таблицы, формы исходных данных, уточняется временной период информации, единицы измерения, полнота данных, порядок их согласования, контроля исполнения и утверждения. Работы по бюджетированию начинаются в октябре-декабре, когда определяются цели и параметры проекта бюджета на следующий год. В октябре уточняются продажи по номенклатуре продукции, типам потребителей и регионам, то есть готовится прогноз бюджета продаж. В ноябре проверяются наличие оборотных средств и потребность в них, рабочей силе, инвестициях, то есть разрабатывается программа производства. В начале декабря уточняются денежные потоки предприятия, потребности в финансировании, ожидаемые результаты, то есть готовится бюджет предприятия и его структурных подразделений. Далее осуществляются корректировка и уточнение бюджетов, и в конце декабря утверждается план предприятия, согласованный с руководителями структурных подразделений. Уточняется пространственный разрез финансового плана. Он будет разрабатываться по предприятию в целом или по всем (или определенным) бизнес-единицам. Основная цель составления финансового плана — определение возможных объектов финансовых ресурсов на базе диагностики и выбора наиболее устойчивого варианта финансового положения предприятия, с учетом его внешних и внутренних возможностей. Разработка бюджета решается по определенной логической схеме. Схема приведена на рисунке.  Схема построения структур бюджета зависит от отраслевых и технологических особенностей предприятия, его организационной, управленческой и финансовой структуры и многих других факторов. Бюджет продаж является отправной и исходной базой всего процесса бюджетирования. Формирование бюджета продаж включает: определение объема продаж, то есть составление плана заказов (продаж); прогнозирование спроса; прогнозирование цены продаж. Определение объема продаж осуществляется по конкретным клиентам (покупателям) с указанием наименований поставляемых товаров, объемов поставок в натуральных и стоимостных единицах измерения, цен единицы, сроков оплаты, видов платежных средств, банков, через которые осуществляются расчеты, адресов, реквизитов и т.п. Прогнозирование спроса позволяет не затоваривать склад продукцией и обоснованно определять возможности сбыта для последующей продажи. На основании прогнозирования цены продаж составляется план продаж в стоимостном выражении, рассчитывается ряд показателей финансовой деятельности предприятия, формируются его себестоимость и эффективность производства. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||