Экзамен по экономике. экзамен по экономик. Основными признаками предприятия как юридического лица являются

Скачать 1.23 Mb. Скачать 1.23 Mb.

|

|

Общая характеристика предприятия структурно включает в себя три элемента: описание предприятия и его организационно-правовой формы; анализ специфики деятельности, ассортимента продукции или услуг; организационную структуру предприятия и функции подразделений. Общая характеристика предприятия может также включать описание основных подсистем, которые существуют в компании. В связи с этим следует иметь ввиду, что современное предприятие является сложной системой, обладающей многочисленными переплетенными подсистемами и каналами информационно-аналитических, административно-управленческих, материально-финансовых, производственно-технологических потоков. С целью выявления факторов, мешающих взаимодействию подсистем и каналов, рекомендуется выполнять анализ всех подсистем в комплексе. Информацию для проведения такого анализа находят в таких документах как Устав, Учредительный договор, Положения и др., в которых описываются процедуры прохождения информационно-аналитических, административно-управленческих, материально-финансовых, производственно-технологических потоков. Основными признаками предприятия как юридического лица являются: · экономическая самостоятельность; · организационное единство, соответствующим образом оформленное и отраженное в учредительных документах; · имущественная обособленность (наличие обособленного имущества, используемого в определенных целях); · имущественная ответственность за свои действия и обязательства; · самостоятельная гражданско-правовая ответственность; · собственное наименование и выступление в гражданско-правовом обороте от своего имени (от собственного лица); · наличие самостоятельного бухгалтерского баланса; · наличие расчетного счета, печати. Организационно-правовая форма предприятия – это юридический фундамент предпринимательской деятельности. Это система, которая: определяет, кто и как будет руководить организацией; устанавливает лимиты ответственности; предопределяет правила совершения сделок и остальные аспекты хозяйственной деятельности. Среда предприятия – совокупность «не поддающихся контролю» сил, с учетом которых фирмы и должны разрабатывать свою деятельность. Внутренняя среда предприятия определяет технические и организационные условия работы предприятия и является результатом управленческих решений. Целью анализа внутренней среды предприятия является выявление слабых и сильных сторон его деятельности, так как чтобы воспользоваться внешними возможностями, предприятие должно иметь определенный внутренний потенциал. Элементы внутренней среды: производство (объем, структура, темпы, обеспеченность сырьем и материалами, контроль качества и др.), персонал (квалификация, производительность труда, «текучка» кадров, стоимость рабочей силы и др.), организация управления (структура, методы управления, уровень менеджмента, квалификация, интересы высшего руководства, престиж и имидж предприятия), маркетинг (доля рынка, каналы распределения и сбыта продукции, маркетинговый бюджет и его исполнение, маркетинговые планы и программы, стимулирование сбыта, реклама, ценообразование), финансы (вся производственно-хозяйственная деятельность предприятия), культура и имидж (привлечение работников высокой квалификации, стимулирование потребителей к покупке товаров и т. п.). Производственный процесс — это совокупность действий работников и орудий труда, в результате которых сырьё, материалы, полуфабрикаты и комплектующие изделия, поступающие на предприятие, превращаются в готовую продукцию или услугу в заданном количестве и заданного свойства, качестве и ассортименте в определённые сроки. 5 вопрос  Технологи́ческий проце́сс (сокращенно ТП) — это система взаимосвязанных действий, выполняющихся с момента возникновения исходных данных до получения нужного результата. «Технологический процесс» — это часть производственного процесса, содержащая целенаправленные действия по изменению и (или) определению состояния предмета труда. 6.      7 вопрос  8 вопрос Оборотные средства – денежные ресурсы предприятия, авансируемые в оборотные активы для поддержания текущей производственно-коммерческой деятельности.   Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции. Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.Эффективность использования оборотных средств характеризуется следующими показателями. Коэффициент оборачиваемости оборотных средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:  Оборот валовой - это один из стоимостных показателей объема промышленного производства, суммарный объем всех видов продукции и работ предприятия, произведенных за определенный промежуток времени (например, за 1 год) всеми производственными цехами предприятия. 9. Оплата труда – это система отношений, связанных с регламентацией и реализацией выплат работодателем работникам за их труд в соответствии с федеральными законами и иными нормативно-правовыми актами, а также в соответствии с тарифными соглашениями, коллективными и трудовыми договорами, локальными нормативными актами организации. Основными принципами организации оплаты труда являются следующие принципы: • повышение реальной заработной платы по мере роста эффективности производства и труда, • обеспечение опережающего темпа роста производительности труда над темпами роста средней заработной платы, • дифференциация заработной платы в зависимости от трудового вклада работника в результаты деятельности предприятия, • равная оплата за равный труд, • государственное регулирование заработной платы при помощи норм трудового законодательства, • учет воздействия рынка труда на оплату труда, • сочетание широкой самостоятельности предприятий в области оплаты труда с государственным регулированием заработной платы, • обеспечение простоты, логичности и доступности форм и систем оплаты труда. Существуют следующие формы оплаты труда: повременная – размер заработной платы определяется пропорционально отработанному времени; сдельная – сумма заработной платы рассчитывается в соответствии с количеством и качеством изготовленной продукции, выполненных работ или оказанных услуг. Формы оплаты труда в свою очередь делятся на системы. Всего различают семь систем оплаты труда: Простая повременная – количество отработанного времени умножается на тарифную ставку (часовую, дневную). Повременно-премиальная – за качественное и добросовестное исполнение обязанностей сотрудник премируется. Прямая сдельная – количество изготовленной продукции (выполненных работ, оказанных услуг) умножается на сдельную расценку за одну единицу. Сдельно-премиальная – за добросовестную и качественную работу сотрудник премируется. Сдельно-прогрессивная – продукция, выпущенная сверх нормы, оплачивается по повышенным расценкам. Косвенно-сдельная – начисляется работникам, занятым в обслуживании основного производства (наладчики оборудования, комплектовщики, уборщики и т. п.). Аккордная зп – начисляется за выполненный комплекс работ в целом. 10. Классификация затрат на производство

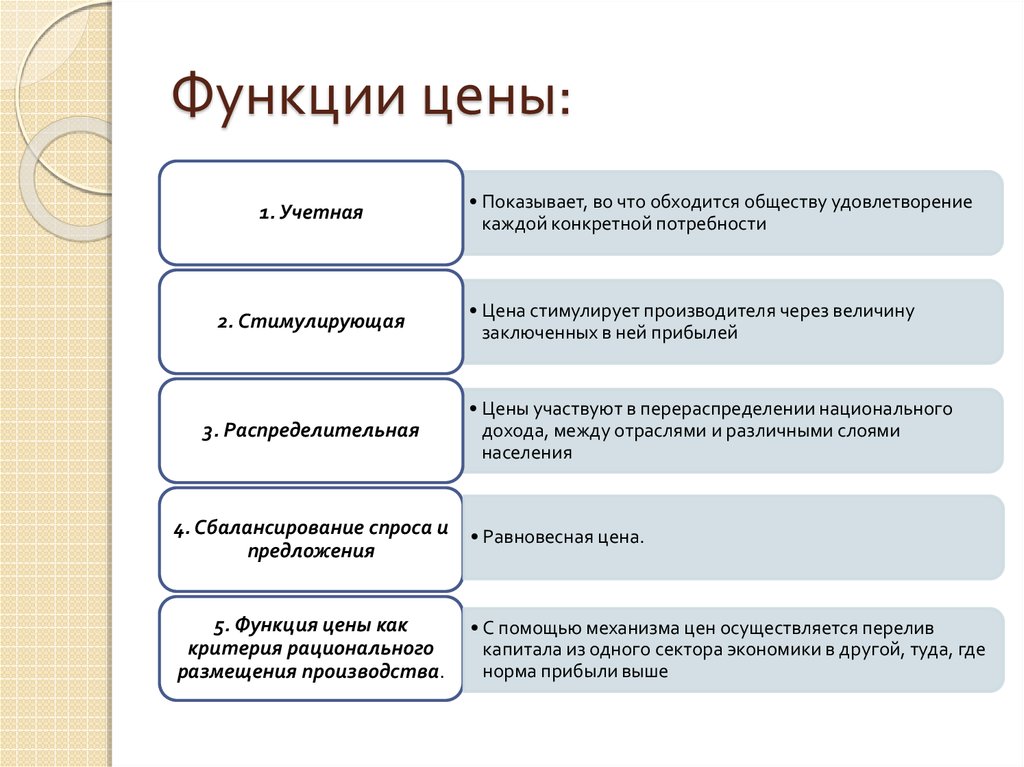

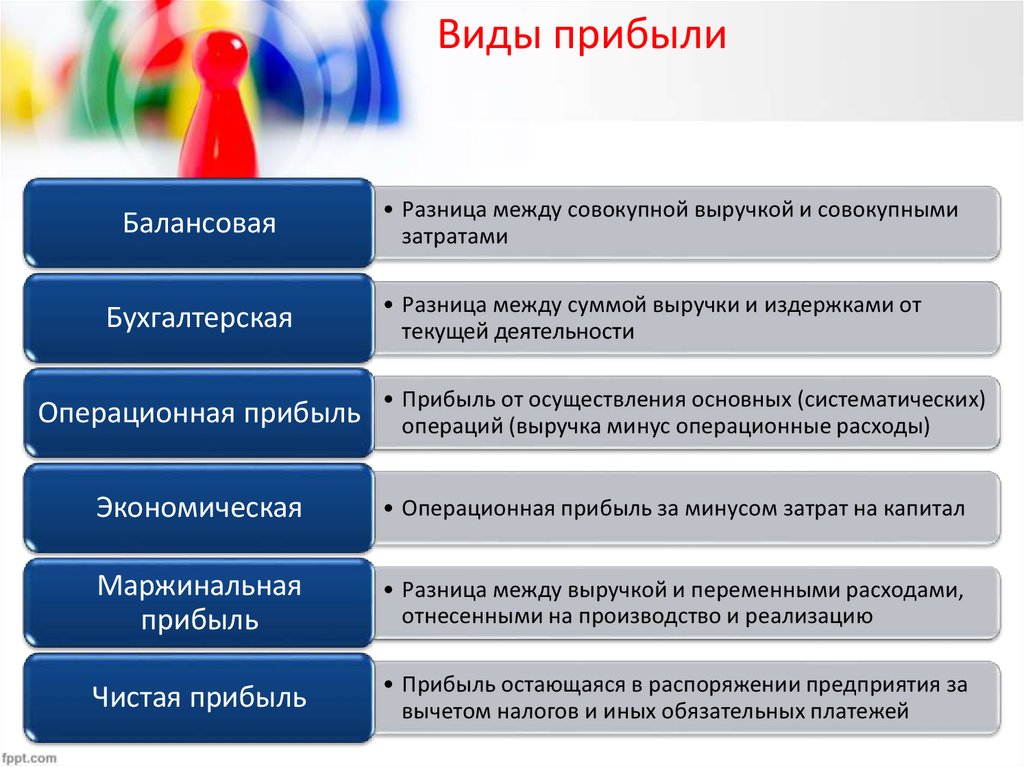

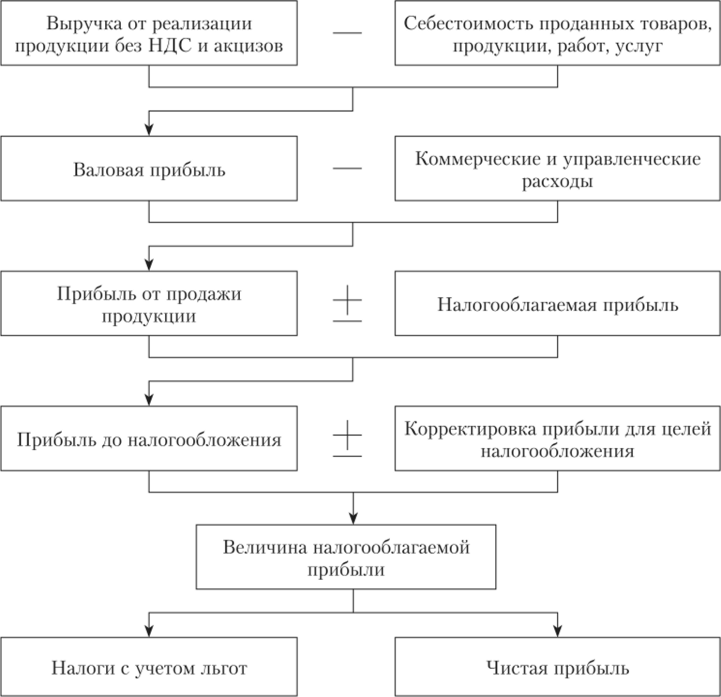

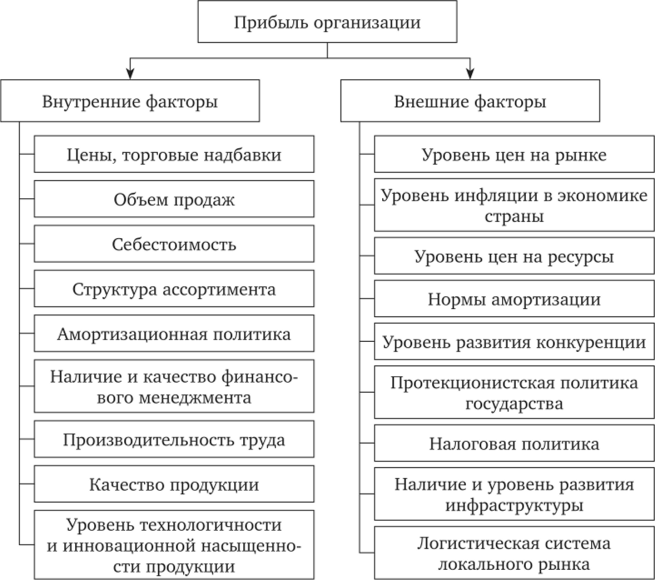

11. Рентабельность – показатель эффективности использования денежных средств или иных ресурсов. Выражается как коэффициент или в форме процента. Рентабельность продукции (реализованной) – полученная от реализации определенного количества продукции прибыль делится на себестоимость этой продукции. Рентабельность продаж — один из основных финансовых показателей для оценки эффективности работы компании. Коэффициент показывает отношение прибыли от продаж к выручке за определённый период без учёта акцизов и НДС. 12. Персонал предприятия – это весь личный состав работающих по найму постоянных и временных, квалифицированных и неквалифицированных работников. Структура персонала описывается в штатном расписании с обязательным отражением следующих позиций: количество и наименование отделов, секторов, цехов; удельный вес подразделений в объеме производства; процентное соотношение отдельных категорий работников; распределение по должностям (специальностям). В состав персонала предприятия входят: [1] производственники, то есть те, кто отвечает за выпуск продукта (оказание услуги), — рабочий персонал, мастера, бригадиры, курирующие менеджеры, заместители директора и так далее, и [2] сотрудники на местах, выполняющие функции по обслуживанию, содержанию, исполнению социальных задач.  13. Под структурой себестоимости понимается соотношение различных элементов или статей затрат в общей сумме затрат на производство и реализацию продукции. Структура себестоимости может определяться на основе классификации затрат по экономически однородным элементам и статьям калькуляции. Поэлементная структура себестоимости продукции различается по отраслям промышленности. Эти отличия определяют характер промышленного производства в зависимости от преобладания удельного веса того или иного вида затрат. В связи с этим можно выделить следующие группы отраслей промышленности: материалоемкие, трудоемкие, энергоемкие и фондоемкие. Отнесение той или иной отрасли к одной из названных групп позволяет установить резервы и источники, за счет которых можно обеспечить снижение себестоимости продукции. Структура себестоимости может изменяться под влиянием ряда факторов, вытекающих из условий работы отдельных отраслей и предприятий. На структуру себестоимости продукции существенно влияет размещение предприятий по отношению к источникам сырья и топлива, изменения уровня цен на предметы и средства труда. 14. Цена – это денежное выражение стоимости труда, который был затрачен при производстве товара или услуги.   15. При́быль — положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг.    |