Расчёт основного капитала и произ. 10_-ПР2-Расчёт_основного_капитала_и_произ.мощн.. Основной капитал 2 решить задачи

Скачать 139.36 Kb. Скачать 139.36 Kb.

|

Цель: 1) закрепить теоретические знания (выполнив тестовое задание) по теме основной капитал; 2) решить задачи. ТЕСТОВЫЕ ЗАДАНИЯ Тест составлен в двух вариантах и включает практически весь материал по теме. Представленные тесты — тесты различия, т.е. необходимо выбрать один правильный ответ из нескольких предложенных вариантов. Вариант задания выбирается по списку в журнале (чётные № - 1 вариант, нечётные № - 2 вариант).

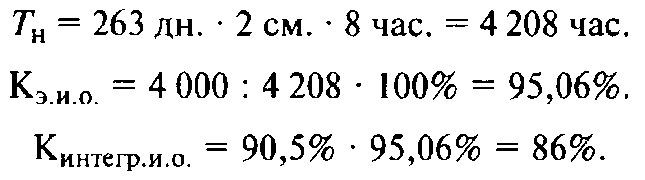

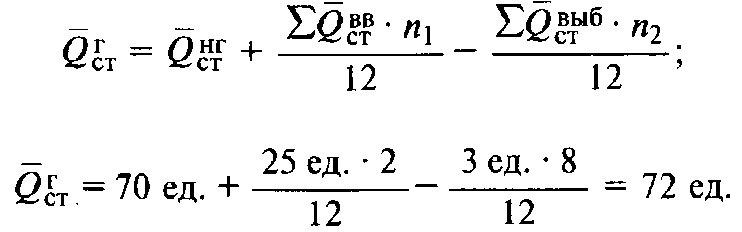

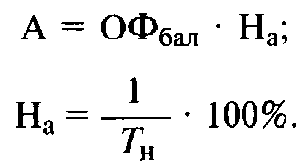

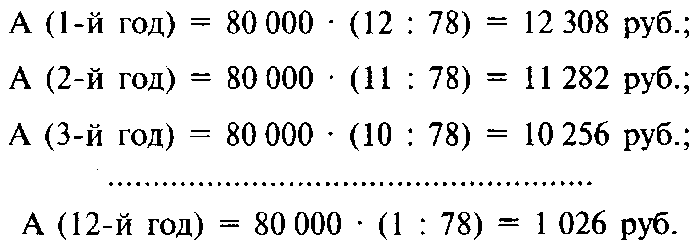

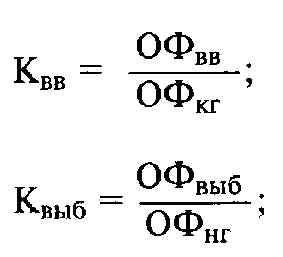

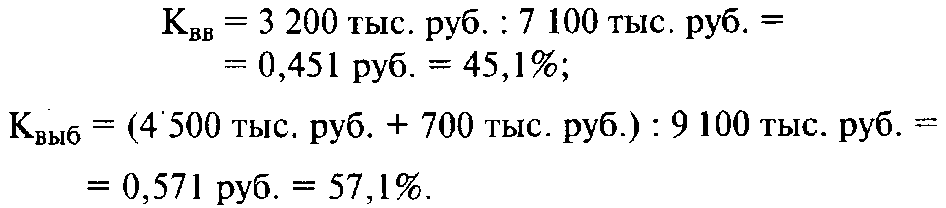

ЗАДАЧИ ДЛЯ САМОСТОЯТЕЛЬНОГО РЕШЕНИЯ Задача 1. Определить остаточную стоимость объекта, если его балансовая стоимость — 250 тыс. руб., срок службы — 7 лет. Оборудование использовалось в течение 4 лет. Задача 2. Определить структуру основных производственных фондов и степень ее прогрессивности (удельный вес активных основных фондов), если активная часть основных фондов составляет 43 400 тыс. руб. и пассивная 25 ООО тыс. руб. Задача 3. Определить годовую сумму амортизационных отчислений, если срок службы оборудования 8 лет, стоимость приобретения — 110 тыс. руб. Стоимость доставки — 2,5 тыс. руб., стоимость монтажа — 1,5 тыс. руб. Задача 4. Определить среднегодовую стоимость основных фондов, стоимость основных фондов на конец года, если на начало года их стоимость составляла 8 820 тыс. руб., в течение года осуществлялись ввод и выбытие фондов соответственно: 1 марта — 730 тыс. руб. и 83 тыс. руб.; 1 мая — 540 тыс. руб. и 80 тыс. руб.; 1 сентября — 410 тыс. руб. и 89 тыс. руб.; 1 декабря — 140 тыс. руб. и 100 тыс. руб. Задача 5. На предприятии на начало года стоимость основных фондов составляла 8 800 тыс. руб. В течение года осуществлялись ввод и выбытие фондов соответственно: 1 апреля — 500 тыс. руб. и 93 тыс. руб.; 1 июня — 200 тыс. руб. и 83 тыс. руб.; 1 августа — 150 тыс. руб. и 100 тыс. руб.; 1 ноября — 260 тыс. руб. и 140 тыс. руб. Объем товарной продукции за год составил 9 380 тыс. руб. Рассчитать фондоотдачу и фондоемкость и сделать вывод о степени эффективности использования основных фондов. Задача 6. Рассчитать степень загрузки используемого оборудования и коэффициент сменного режима времени его работы, если в наличии имеется 350 ед. оборудования, из которых в первую смену работало 210 ед., во вторую — 345 ед. оборудования. Задача 7. Стоимость основных фондов организации на начало 2013 г. составляла 3 673 тыс. руб. Ввод и выбытие основных фондов осуществлялись соответственно: 1 февраля — 243 тыс. руб. и 85 тыс. руб.; 1 мая — 160 тыс. руб. и 130 тыс. руб.; 1 августа — 154 тыс. руб. и 56 тыс. руб.; 1 ноября — 120 тыс. руб. и 52 тыс. руб. Определить среднегодовую и выходящую стоимость основных фондов, а также коэффициенты ввода и выбытия. Задача 8. Полная первоначальная стоимость станка — 60,2 тыс. руб., срок службы — 5 лет. Затраты на модернизацию составляют 5,3 тыс. руб., расходы по демонтажу — 2 тыс. руб., остаточная стоимость станка — 0,5 тыс. руб. Определить годовую сумму амортизационных отчислений и норму амортизации линейным методом. Задача 9. Определить годовую сумму амортизационных отчислений следующими способами: Линейный способ: приобретен объект стоимостью 160 тыс. руб. со сроком службы 6 лет. Способ уменьшаемого остатка: стоимость объекта составляет 200 тыс. руб., срок полезного использования — 5 лет, коэффициент ускорения — 2. Способ списания стоимости по сумме чисел лет срока полезного использования: приобретен объект стоимостью 270 тыс. руб., срок полезного использования — 7 лет. Способ списания стоимости пропорционально объему выпущенной продукции: приобретен автомобиль грузоподъемностью более 2 т с предполагаемым пробегом 400 тыс. км стоимостью 280 тыс. руб. В отчетном периоде пробег составляет 5 тыс. км. Задача 10. Определить производственную мощность цеха и коэффициент использования мощности при следующих условиях: количество однотипных станков в цехе — 120 ед.; с 1 ноября установлено еще 23 ед.; с 1 мая выбыло 7 ед.; число рабочих дней в году — 258; режим работы — двухсменный; продолжительность смены —8 ч; простои оборудования на ремонт — 4% от режимного фонда времени; производительность 1 станка — 6 деталей в час; план выпуска продукции за год — 1 700 000 деталей. ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ Задача 1. Стоимость оборудования цеха на начало года — 17,3 млн руб. С 1 марта введено в эксплуатацию оборудование стоимостью 440,9 тыс. руб., с 1 июля выбыло оборудования на сумму 30,4 тыс. руб. Объем выпуска продукции — 800 т, цена 1 т — 30 тыс. руб. Нормативная производственная мощность — 1 тыс. т. Определить коэффициент интенсивного использования оборудования, фондоотдачу и фондоемкость. Решение 1. Коэффициент интенсивного использования оборудования рассчитывается через фактическую и максимально возможную производственную мощность предприятия: Ки.и.о. = 800 : 1 ООО = 0,8 т = 80%. Для расчета фондоотдачи и фондоемкости необходимо определить объем товарной продукции в денежном выражении и среднегодовую стоимость основных фондов. Объем выпуска определяется как произведение количества фактически выпущенной продукции и цены одной единицы продукции: VTП = 800 (т) • 30 (тыс. руб. за 1 т) = 24 млн руб. Для определения среднегодовой стоимости основных фондов необходимо воспользоваться формулой  Определим фондоотдачу и фондоёмкость: Задача 2. В цехе завода установлено 210 станков. Режим работы двухсменный, продолжительность смены — 8 ч. Годовой объем выпуска продукции — 190 000 изделий, производственная мощность цеха — 210 000 изделий. В первую смену работают все станки, во вторую — 60% станочного парка, рабочих дней в году — 263, время фактической работы одного станка за год — 4 000 часов. Определить коэффициенты сменности, загрузки оборудования, экстенсивного, интенсивного и интегрального использования оборудования. Решение 1. Определим коэффициент сменности и загрузки оборудования по формулам: Ксм = 210 + (210*60%): 210 = 210+ 126:210= 1,6 см; Кзаг = 1,6 : 2 *100% = 80%. 2. Коэффициенты интенсивного, экстенсивного и интегрального использования оборудования рассчитываются по формулам 3. Для определения нормативного времени работы одного станка за год необходимо количество рабочих дней в году умножить на длительность рабочих суток:  Задача 3. Определить производственную мощность цеха при следующих условиях: количество станков ведущего производства в цехе на начало года — 70 ед.; с 1 ноября введено — 25 ед.; двухсменный режим работы; продолжительность смены —8 ч; регламентированные простои на ремонт оборудования составляют 7% от режимного фонда времени работы оборудования; производительность 1 станка — 4 детали в час; с 1 мая выбыло 3 ед. оборудования; рабочих дней в году — 260. Решение 1. Производственная мощность цеха определяется как произведение количества станков, производительности одного станка за один час и эффективного фонда рабочего времени одного станка за год. Определим среднегодовое количество станков:  Рассчитаем режимный фонд рабочего времени одного станка за год: Определим эффективный фонд рабочего времени как разницу между режимным фондом и простоями: Производственная мощность цеха равна: Задача 4. Первоначальная стоимость станка — 80 000 руб., срок службы — 12 лет. Определить годовую величину амортизационных отчислений линейным способом и способом списания стоимости по сумме чисел лет срока полезного использования. Решение  О  пределим норму амортизации и величину годовых амортизационных отчислений линейным способом: Величина амортизационных отчислений по способу списания стоимости пропорционально сумме чисел лет срока полезного использования определяется по формуле: Условные годы службы рассчитываются как сумма чисел лет срока использования объекта: Амортизационные отчисления рассчитываются отдельно за каждый год службы объекта, причем в первый год они будут максимальными, в последний год нормативного срока эксплуатации — минимальными:  Задача 5. Определить среднегодовую стоимость основных фондов, стоимость фондов на конец года, коэффициенты ввода и выбытия по следующим данным: - стоимость основных фондов на начало года — 9 100 тыс. руб.; - 1 марта поступило 3 200 тыс. руб.; - выбыло в связи с износом 1 октября 4 500 тыс. руб., а 1 декабря — 700 тыс. руб. Решение 1. Определим среднегодовую стоимость основных фондов по формуле:  Стоимость основных фондов на конец периода:   Рассчитаем коэффициенты ввода и выбытия по формулам:  Задача 6. Определить структуру основных фондов, фондоотдачу, если выпуск продукции за год составил 90 200 тыс. руб. Стоимость отдельных объектов по группам представлена ниже: здания — 35 000 тыс. руб.; сооружения — 20 000 тыс. руб.; измерительные приборы — 16,7 тыс. руб.; транспортные средства — 423,8 тыс. руб.; рабочие машины — 536,2 тыс. руб.; силовые машины — 19 456 тыс. руб. Решение Структура основных фондов — это удельный вес разных групп фондов в их общей стоимости. Соответственно, необходимо определить совокупную стоимость всех объектов, находящихся на балансе предприятия: ОФбал = 35 ООО + 20 000 + 16,7 + 423,8 + 536,2 + + 19 456 = 75 432,7 тыс. руб. Структура основных фондов: Уд. вес зданий = 35 ООО : 75 432,7 • 100% = 46,4%; Уд. вес сооружений = 20 000 : 75 432,7 • 100% = 26,5%; Уд. вес изм. приборов = 16,7 : 75 432,7 • 100% = 0,02%; Уд. вес транспортных средств = 423,8 : 75 432,7 • 100% = = 0,6%; Уд. вес рабочих машин = 536,2 : 75 432,7 • 100% = 0,7%; Уд. вес силовых машин = 19 456 : 75 432,7 • 100% = 25,8%. Определим фондоотдачу: Ф0 = 90 200 : 75 432,7 = 1,2 руб. |