особенности финансового планирования. Особенности финансового планирования в организации на. Особенности финансового планирования в организации

Скачать 0.54 Mb. Скачать 0.54 Mb.

|

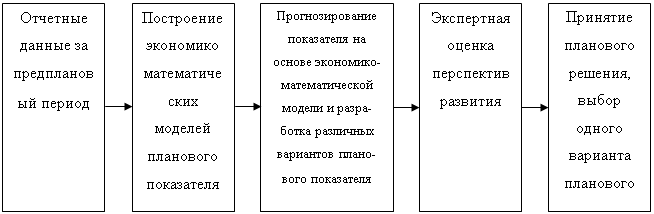

Рисунок 1. Процесс стратегического планирования Такой стратегический план приведет к серьезным проблемам в организации. Если руководство не поддержит стратегический план, то применение становится невозможным и весь процесс - становится пустой тратой времени и ресурсов. Дополнительно, могут возникнуть внутреннее сопротивление стратегическому планированию. В число потенциальных преимуществ, которые дает разработка стратегического плана входят: улучшение качества организационной работы; наличие четкого представления о направлении в будущем; возможность своевременного решения главных проблем; достижение более высокого экономического показателя «затраты – эффективность»; создание рабочего коллектива и накопление экспертных знаний; выполнение требований финансирующих организаций; принятие активной, а не выжидательной позиции по отношению к проблемам, стоящим перед организацией. Стратегическое планирование динамичный процесс, восприимчивый к переменам, стратегическое планирование не может решить критические ситуации, угрожающие организации. Организация должна быть стабильна до начала применения стратегического планирования, стратегическое планирование не определяет всех критических факторов, связанных с организацией. Стратегическое планирование поможет определить наиболее важные вопросы, возникающие перед организацией. Фокусируя внимание на первоочередных вопросах, стратегический план минимизирует детали и увеличивает шансы успешного применения. 1 Основной функцией планирования становится обеспечение долгосрочной конкурентоспособности, которая обусловливает прочность и устойчивость объекта управления на рынке. Другая основная функция – информационно-ориентирующая. Ключевая задача заключается не столько в обработке статистической информации, сколько в том, чтобы дать ориентиры для кадров, которые, с одной стороны, соответствовали их интересам, а с другой стороны, способствовали достижению основных результатов плана. Для составления обоснованной программы развития предприятие должно постоянно заниматься сбором и анализом огромного объема информации об отрасли, рынке, конкуренции и других факторах в целях прогнозирования будущих проблем. Это обеспечивает руководству средства создания плана на длительный срок, основу для принятия решений и формально способствует снижению риска при принятии этих решений. Важной методологической особенностью формирования системы стратегического планирования становится механизм адаптации планов организации к меняющимся внешним условиям развития. Адаптивный характер планов предполагает, что они должны быть достаточно гибкими, легко приспосабливаемыми к неожиданным изменениям внешних факторов. Для того, чтобы обеспечить адаптивный характер стратегического планирования, все виды планов должны предусматривать действия на случай непредвиденных обстоятельств. Планирование финансовых показателей осуществляется посредством определённых методов. Методы планирования – это конкретные способы и приёмы расчётов показателей. При планировании финансовых показателей могут применяться следующие методы: нормативный, расчётно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование. Нормативный метод заключается в планирование финансовых показателей на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. 1 В финансовом планировании применяется целая система норм и нормативов, которая включает: федеральные нормативы; республиканские (краевые, областные, автономных образований) нормативы; местные нормативы; отраслевые нормативы; нормативы хозяйствующего субъекта. Федеральные нормативы являются едиными для всей территории Российской Федерации, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов на государственное социальное страхование и др. Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах Российской Федерации. Речь идёт о ставках республиканских и местных налогов, тарифных взносов и сборов и др. Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятие, акционерные общества и т.п.). Сюда входят нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др. Нормативы хозяйствующего субъекта – это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торговым процессом и финансовой деятельностью, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, норматив отчислений в ремонтный фонд и др. Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель. Расчётно-аналитический метод заключается на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя.1 Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определение величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т.п. В основе этого метода лежит экспертная оценка (рисунок 2).  Рисунок 2. Схема расчётно-аналитического метода планирования Балансовый метод заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды – фонд накопления, фонд потребления и др. Метод оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчётов, с тем, чтобы выбрать из них наиболее оптимальный.1 При этом могут применяться разные критерии выбора: минимум приведённых затрат; максимум приведённой прибыли; минимум вложения капитала при наибольшей эффективности результата; минимум текущих затрат; минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств; максимум дохода на рубль вложенного капитала; максимум прибыли на рубль вложенного капитала; максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска). Например, в качестве критерия выбора принимается минимум приведённых затрат, которые представляют собой сумму текущих затрат и капиталовложений, приведённых к одинаковой размерности, в соответствии с нормативными показателями эффективности.1 Они исчисляются по формуле: И + Ен* К = min, (1) где И – текущие затраты, руб.; К – единовременные затраты (капиталовложения), руб.; Ен – нормативный коэффициент эффективности капиталовложений. В настоящее время нормативный коэффициент капиталовложений установлен в размере 0,15, что соответствует нормативному сроку окупаемости 6,6 года. Экономико-математическое моделирование заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов, и приёмов (уравнений, неравенств, таблиц, графиков и т. д.). 2 Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида: Y = f(x), (2) где Y – показатель; х – факторы. Алгоритм разработки планового показателя может быть представлен в виде следующей схемы (рисунок 3).  Рисунок 3. Процесс разработки планового показателя с применением экономико-математической модели В экономико-математическую модель должны включаться только основные факторы. Проверка качества моделей производится практикой. Практика применения моделей показывает, что сложные модели с множеством параметров оказываются зачастую не пригодными для практического использования. Планирование основных финансовых показателей на основе экономико-экономического моделирования является основой для функционирования автоматизированной системы управления финансами. Рассмотрев виды и методы финансового планирования можно сделать вывод, что финансовый план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на организации.1 Информационное обеспечение составления финансовых планов Система информационного обеспечения финансового планирования является составляющей информационной системы финансового менеджмента. В целом, же, информационная система (или система информационного обеспечения) финансового менеджмента представляет собой процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, планирования и подготовки эффективных оперативных управленческих решений по всем аспектам финансовой деятельности предприятия. Содержание системы информационного обеспечения финансового планирования, ее широта и глубина определяются отраслевыми особенностями деятельности предприятий, их организационно-правовой формой функционирования, объемом и степенью диверсификации финансовой деятельности, и рядом других условий. Конкретные показатели этой системы формируются за счет как внешних (находящихся вне предприятия), так и внутренних источников информации. В каждой из групп этих источников вся совокупность показателей, включаемых в информационную систему финансового планирования, предварительно классифицируется.1 Система показателей информационного обеспечения финансового планирования, формируемых из внешних источников, делится на четыре основные группы (рисунок 4). Использование всех представляющих показателей, формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения финансового планирования, ориентированную как на принятие стратегических финансовых решений, так и на эффективное текущее управление финансовой деятельностью. Если посмотреть на фазы процесса планирования и управления выполнением плана, то можно увидеть, что все они, кроме частичной фазы реализации, являются, собственно говоря, процессами переработки информации. Первые четыре фазы планирования можно интерпретировать как процесс переработки информации (input-output). Информация на входе (input) переделывается на нескольких степенях обработки с помощью определенных технических приемов и информации, которая получается на выходе (output), то есть исходя из альтернативы плана. В этом случае планирования является процессом превращения входящей информации в исходящую. Четкая ориентация этого процесса достигается систематической координацией всех фаз процесса планирования на основании широкого согласования первичной информации (feed forward) и информации обратной связи (feed back).  Рисунок 4. Показатели, используемые для составления финансовых планов, формируемые из внешних источников информации Процесс планирования, предусматривает использование различных видов информации. По стадиям управления различают прогнозную, плановую, учетную, нормативную информацию, информацию для анализа хозяйственной деятельности и оперативного управления. Прогнозная информация связана с функцией прогнозирования, плановая - с планированием (стратегическим, текущим); учетная - с управленческим, финансовым учетом; информация для анализа хозяйственной деятельности - с функцией экономического анализа; для оперативного управления и регуляции - с соответствующими функциями. Нормативная информация возникает и используется на стадиях технической подготовки производства. Она содержит нормы и нормативы, цены, расценки, тарифы. Нормативную информацию можно условно разделить на нормативно-правовую и нормативно-справочную. К нормативно-правовой принадлежат распоряжения органов законодательной и исполнительной власти (законы, постановления, акты), которые регулируют экономическую деятельность предприятия. Нормативно-справочная информация - это нормы и нормативы, которые определяются руководством предприятия (например, нормы расходов материалов). К справочной принадлежит информация, одинаковая для всех функциональных разновидностей: название предприятия, министерства, ведомства, штатное расписание, список поставщиков и покупателей. Поскольку планирование является процессом переработки информации, то степень определенности и вероятности прогнозной информации, что переделывается, влияет на степень надежности планирования. То есть планирование проводится в условиях полной информации (определенности), неполной информации (неопределенность). При наличии не полной информации планы разрабатываются, исходя из содержания плана (цель, постановку, проблемы, инструменты, изменения, данные, сроки) является полным, надежным и определенным. Первый случай неполной информации встречается при наличии определенных рисков. О планировании с учетом определенных рисков можно говорить тогда, когда тот, кто разрабатывает план, должен считаться с тем, что, например, при каждой реализованной альтернативе могут быть разные следствия в каждом частном случае. Это касается и инструментальных переменных, данных, сроков т.д. Одним из случаев неполной информации является планирование в условиях неопределенного риска. Разработчик в этой ситуации должен выходить с того, что каждая из реализованных альтернатив может привести до нескольких следствий, вероятность наступления которых неизвестна. О вероятности поведения факторов внешней среды, что влияет на выбор альтернативы, нельзя не сделать никаких предположений. Невзирая на то, что в практике планирования ситуации неопределенного риска встречаются чаще, чем ситуация определенности, именно ей, а тем самым и системам планирования, которые функционируют в условиях полной информации, уделяется большое значение. Причины этого стоит искать в том, что практике планирования свойственные: - мышление по упрощенным образцам; - сводка неопределенных ожиданий при получении информации путем приведения или учета рисков к определенным ожиданиям; - расчет плановых альтернатив для разных вариантов ожиданий в будущем; - общее предположение, что детальный учет всей неполной информации о будущем развитии событий очень незначительно влияет на результаты, рассчитанные при планировании в условиях полной информации. Независимо от сформированного состояния в практике планирования, новейшие теории принятия решений, а также теории планирования направлены на более широкий и детальный учет влияния неполной информации. В организационных процессах средство и продукт труда является информацией: планы, отчеты, нормативы, организационные регламенты и т.п. Эти процессы можно назвать информационными. Они всегда заканчиваются информационными ресурсами. Информационные ресурсы по своему назначению также обслуживают материальные (технические) процессы путем разработки их информационных моделей, как производственного процесса, так и его конечных результатов. Организационные процессы обеспечивают взаимосвязь технических процессов. Эта взаимосвязь может быть технологической и организационной. В технологии производства объединяются модели и конструкции изделий, материалов, режим обработки, оборудование и т.д.1 Перед тем как начать поиск информации, предприятие должно определить круг запросов по каждому из элементов внутренней и внешней среды. Как правило, наибольшая часть информации поступает из внутренних источников, используются данные оперативного и бухгалтерского учета, планирования и т.д. Сбор информации происходит постоянно (в сроки бухгалтерской и статистической отчетности), или эпизодически (в случае необходимости). Сбор эпизодической информации нуждается в разработке специальных процедур проведения обследований, получения индивидуальных и групповых оценок. К источникам внутренних информационных данных принадлежат: - бухгалтерский учет и отчетность; - статистический учет и отчетность; - оперативный учет и отчетность. Данные бухгалтерского учета дают объективную количественную характеристику многообразных хозяйственных операций, обобщенную характеристику всей совокупности средств производства по составу и размещению, по источникам образования и целевому назначению. Для этого используются методы сквозного и непрерывного наблюдения, документирование, систематизация на счетах, группировка в балансе и других отчетных таблицах. Учетно-аналитическая информация является основой для принятия решений по организации, планирования и регулирования хозяйственной деятельности предприятия. Учетные данные отображают фактическое состояние производственно-хозяйственной деятельности предприятия и являются информационной моделью производства. Кроме отображения действительного состояния объекта, на учетную информацию полагается и ретроспективная функция, которая нуждается в длительном хранении этой информации (в виде форм бухгалтерской отчетности). Конечные данные являются результатом решения учетных заданий с нахождением сводно-итоговых величин по установленным группировочным признакам, для чего реализуются арифметические и логические операции, операции сортировки информации. Качества учетной информации зависят от использованной методологии ее восприятия, систематизации и обобщения, а также от специфических особенностей учетных заданий: решение (всегда расчетным или логическим способами); алгоритмичности; документальности входных и исходных данных; использование тех же данных для формирования различных показателей; информационной связи учетных заданий; необходимости накопления данных; регламентации сроков развязывания задач. Кроме данных бухгалтерского учета, для оценки выполнения планов (ежемесячных, квартальных, годовых) используются и статистические данные, благодаря которым выясняются определенные экономические закономерности. Текущее планирование использует сведения оперативного учета и отчетов, обеспечивая быстрое получение соответствующей информации. Результативная информация подается в виде данных о недостатках в работе и соответствующих виновников, или о неиспользованных резервах и способах их мобилизации. В отличие от текущего планирования, оперативное использует ежедневную информацию о деятельности предприятия, данные первичных бухгалтерских и других документов, материалов контроля, наблюдения, направлений. Для него характерная определенная приблизительность результативной информации. Выборочные учетные данные необходимы для детализации показателей отчетности. Используются эпизодические выборки, наблюдения, углубленные проверки. Источником, данных является текущий бухгалтерский учет и первичная документация. Внутренней информацией для планирования является информация о собственной организации - производство, маркетинг, финансы и т.д. Источниками такой информацией служит отчетность организации, маркетинговые исследования, тип организационной структуры. Система показателей информационного обеспечения финансового планирования, формируемых из внутренних источников, делится на пять основные группы (таблица 1).1 Таблица 1. Информационная характеристика внутренней среды предприятия

Источники информации могут иметь разнородный характер. Многие предприятия для использования четкой и достоверной информации стремятся найти некоторые особенные источники, в т.ч. и нелегальные. Однако нужно иметь в виду, что около 90% нужной, существующей информации можно использовать из легальных источников. Сбором нужной информации всегда занимается служба планирования. В то же время этот процесс координируется и контролируется руководством. Руководство самостоятельно занимается сбором информации, потому что имеет доступ к различным информационным каналам. Использование показателей, формируемых из внешних и внутренних источников, внедрение современных автоматизированных информационных технологий позволяют создать в каждом предприятии систему информационного обеспечения финансовых планов, ориентированную на принятие стратегических финансовых решений и эффективное текущее управление финансовой деятельностью.1 |