курсач. 2 глава. Осударственного контроля рф раздел ii. Анализ системы государственного финансового контроля рф

Скачать 1.75 Mb. Скачать 1.75 Mb.

|

|

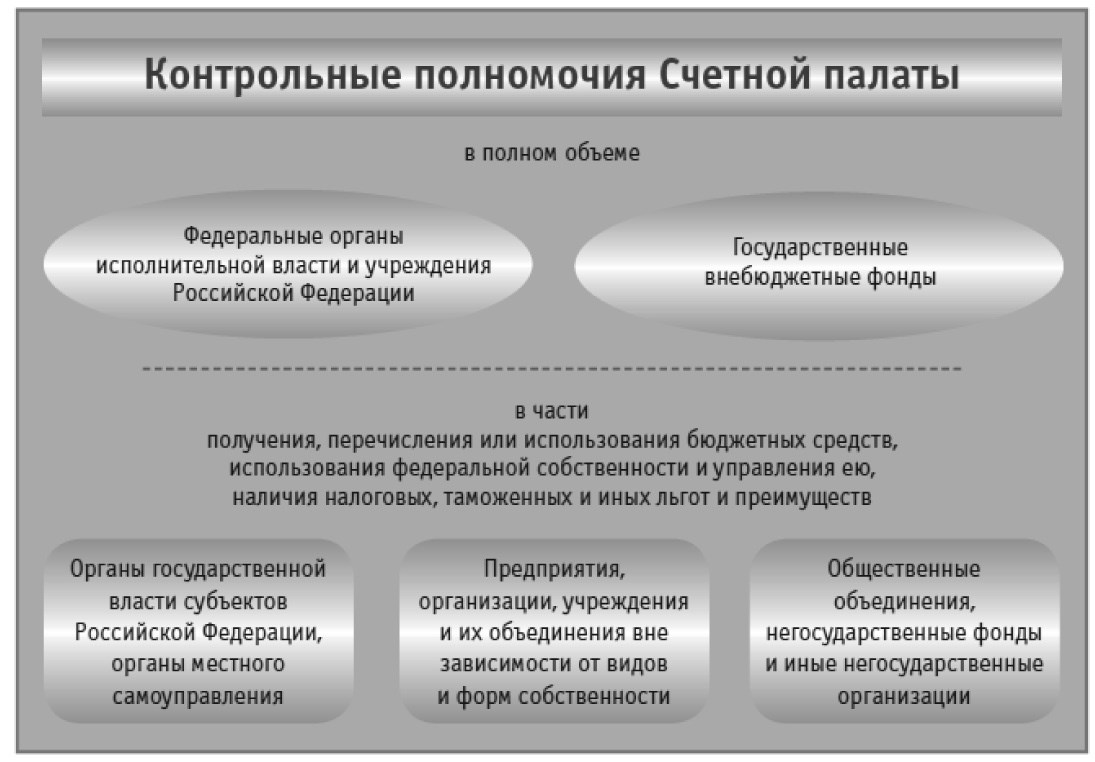

СИСТЕМА ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ РФ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗДЕЛ II. АНАЛИЗ СИСТЕМЫ ГОСУДАРСТВЕННОГО КОНТРОЛЯ РФ РАЗДЕЛ II. АНАЛИЗ СИСТЕМЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ РФ Глава 4. Органы контроля и надзора в финансово-бюджетной сфере государства Согласно Бюджетному кодексу РФ бюджетно-финансовый контроль в России осуществляют: законодательные (представительные) органы, представительные органы местного самоуправления, которые имеют право на создание собственных контрольных органов (Счетная палата РФ, контрольно-счетные палаты, иные органы законодательных (представительных) органов субъектов РФ и органов местного самоуправления); органы исполнительной власти, органы местного самоуправления - Министерство финансов РФ, подведомственные ему федеральные службы, финансовые органы и органы финансового контроля субъектов РФ и муниципальных образований, главные распорядители бюджетных средств. Структурно система органов, осуществляющих финансовый контроль, может быть представлена в виде президентского контроля, парламентский контроля и финансового контроля органов исполнительной власти. На основании ст. 80 Конституции РФ1 Президент РФ определяет основные направления внутренней и внешней политики РФ, в т.ч., социально-экономической, бюджетно-финансовой, кредитно-денежной, налоговой и т.д. Он соответственно, формулирует приоритеты и задачи государственного финансового контроля в РФ. Контроль над надлежащим исполнением указов и распоряжений Президента РФ, затрагивающих вопросы государственных финансов, осуществляют органы, уполномоченные Президентом РФ в соответствии с законодательством РФ. Непосредственный контроль над исполнением указов и распоряжений Президента РФ, включая финансовую сферу, осуществляет специально образованная в Администрации Президента РФ структура - Контрольное управление Президента РФ. 35 Указом Президента РФ от 8 июня 2004 г. № 729 «Об утверждении Положения о Контрольном управлении Президента РФ»2 определены задачи, функции и права Контрольного управления, порядок взаимодействия Управления с законодательными и исполнительными органами власти в центре и на местах. Парламентский контроль осуществляется представительными (законодательными) органами РФ и субъектов РФ в пределах их компетенции, установленной Конституцией РФ и Конституциями и Уставами субъектов РФ. Организация парламентского контроля регулируется регламентами указанных органов власти. В обеих палатах Федерального Собрания имеются специальные бюджетные комитеты (в Государственной думе РФ - Комитет по бюджету, налогам, банкам и финансам, в Совете Федерации - Комитет по бюджету, финансовому, валютному и кредитному регулированию) и комиссии, в функции которых входят проверка правильности и полноты, предусмотренных в проекте бюджета государственных доходов и расходов, его рассмотрение и утверждение, а также контроль за рациональным и целевым использованием государственных средств. Парламент может осуществлять выборочную проверку через специальные отраслевые комитеты и комиссии, через деятельность отдельных звеньев финансовой системы: министерств, ведомств и государственных комитетов. По депутатскому запросу Парламент вправе получить информацию о нарушениях и недостатках, допущенных при формировании и расходовании государственных средств. Кроме того, Парламент регулярно получает данные о состоянии государственных финансов через специально созданный Советом Федерации и Государственной думой РФ контрольный орган - Счетную палату РФ. Аналогичные счетные и контрольно-счетные палаты создаются на уровне регионов РФ. Контроль законодательных органов предусматривает их право на: а) получение от органов исполнительной власти, местных администраций муниципальных образований необходимых материалов при утверждении бюджета; 36 б) получение от финансовых органов оперативной инфор мации об исполнении соответствующих бюджетов; в) утверждение (не утверждение) отчета об исполнении со- ответствующего бюджета; г) создание собственных контрольных органов. Заложенная в 1995 году система государственного финансового контроля в России, создала условия для функционирования независимого государственного финансового контроля в лице Счетной палаты РФ, а также для формирования органов независимого государственного контроля в субъектах РФ - контрольно-счетных палат, других контрольно-ревизионных органов, ставящих своей задачей контроль использования финансовых ресурсов на всех уровнях государственного управления и по многочисленным его направлениям (Приложение 3). Счетная палата РФ является постоянно действующим органом государственного финансового контроля, который образуется палатами Федерального Собрания - парламента Российской Федерации (Советом Федерации и Государственной думой РФ) и подотчетен им. Система государственного финансового контроля схематично представлена в Приложении 4. В соответствии с Конституцией РФ и Федеральным законом «О Счетной палате РФ»3 Счетная палата РФ обязана осуществлять контроль за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов государственных внебюджетных фондов по объемам, структуре и целевому назначению, определение эффективности расходов государственных средств и использования федеральной собственности, проводить финансовую экспертизу проектов федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов государственных внебюджетных фондов (Приложение 4). В процессе реализации возложенных на нее задач Счетная палата осуществляет контрольно-ревизионную, экспертноаналитическую, информационную и иные виды деятельности, 37 обеспечивает единую систему контроля за исполнением федерального бюджета и бюджетов государственных внебюджетных фондов (рис.1).  Рисунок 1. Контрольные полномочия Счетной палаты4 Счетная палата проводит экспертизу и дает заключение по проекту федерального бюджета, обоснованности его доходных и расходных статей, размеров государственного внутреннего и внешнего долга и дефицита федерального бюджета. Кроме того, согласно Закону она наделена и иными экспертными полномочиями, включая: определение эффективности и целесообразности расходования государственных средств и использования федеральной собственности; представление заключений по проблемам бюджетно-финансовой политики и совершенствования бюджетного процесса, а также бюджетного законодательства в целом; оценка обоснованности доходных и расходных статей проектов федеральных внебюджетных фондов, проведение экспертизы проектов федеральных законов и нормативных правовых актов федеральных органов государственной власти, влияющих на формирование и исполнение федерального бюджета и федеральных внебюджетных фондов, а также проектов международных договоров Российской Федерации, влекущих правовые последствия для федерального бюджета. 38 Таким образом, Счетная палата РФ наделена широким кру гом полномочий не только в области собственно контрольноревизионной, но и в сфере экспертно-аналитической деятельности. В 2011 году Счетная палата РФ одновременно осуществляла контроль федерального бюджета и бюджетов государственных внебюджетных фондов: на 2012 год и на плановый период 2013 и 2014 годов (на стадии формирования), на 2011 год (текущее исполнение) и за 2010 год (исполнение за отчетный финансовый год) (Приложение 6). Комплекс контрольных и экспертно-аналитических мероприятий, осуществляемых в рамках предварительного, оперативного и последующего контроля, составляет единую систему контроля Счетной палаты РФ за формированием и исполнением федерального бюджета и бюджетов государственных внебюджетных фондов. Он существенно дополняется тематическими проверками, экспертно-аналитическими мероприятиями, проводимыми в соответствии с планом работы Счетной палаты РФ, по поручениям палат Федерального Собрания, обращениям членов Совета Федерации и депутатов Государственной думы РФ. Государственный финансовый контроль со стороны исполнительной власти на федеральном уровне в стране осуществляет Правительство РФ. В пределах полномочий, определенных Конституцией РФ и Федеральным конституционным законом «О Правительстве РФ»5, Правительство РФ контролирует составление и исполнение федерального бюджета, реализацию единой финансовой, кредитной и денежной политики, осуществляет валютный и таможенный контроль. Функциями государственного финансового контроля по линии органов исполнительной власти РФ наделен ряд организаций. В их числе Министерство финансов РФ и службы, находящиеся в его ведении: Федеральная налоговая служба; Федеральная служба страхового надзора; Федеральная служба финансово-бюджетного надзора; Федеральное казначейство. Безусловно, особое место среди этих органов исполнительной власти занимает Министерство финансов РФ, на которое, 39 возложены функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности. Министерство финансов РФ не только разрабатывает финансовую политику страны, но и контролирует ее осуществление. Прежде всего, это финансовый контроль в процессе разработки федерального бюджета, контроль поступления и расходования бюджетных средств и средств федеральных внебюджетных фондов, участие в проведении валютного контроля, контроля, контроль над направлением и использованием государственных инвестиций. На Министерство финансов РФ возложены широкие полномочия по ведению контрольной деятельности в процессе формирования проекта федерального бюджета, смет доходов и расходов главных распорядителей средств федерального бюджета, аккумуляции доходов в федеральный бюджет и организации финансирования его расходов. Этот орган также организует контрольные мероприятия по проверке организаций различных форм собственности, являющихся получателями средств федерального бюджета в виде бюджетных инвестиций, бюджетных кредитов и так далее. Подобно Министерству финансов РФ соответствующие полномочия осуществляют финансовые органы субъектов РФ и финансовые службы органов местного самоуправления в отношении своих бюджетов. Минфин России в соответствии с Федеральным законом «О драгоценных металлах и драгоценных камнях»6 осуществляет организацию государственного контроля над качеством сортировки и оценки драгоценных камней и федерального пробирного золота. В области государственного финансового контроля Минфин России через находящийся в его структуре Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности. Федеральная налоговая служба является федеральным органом исполнительной власти. Постановлением Правительства 40 РФ от 30.09.2004 г. № 506 «Об утверждении Положения о Феде ральной налоговой службе»7. Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы: управления ФНС России по субъектам РФ, межрегиональные налоговые инспекции, межрайонные налоговые инспекции, налоговые инспекции по районам, районам в городах, городам без районного деления, составляющих единую централизованную систему налоговых органов. Федеральная служба по финансовым рынкам является федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию, контролю и надзору в сфере финансовых рынков (за исключением банковской и аудиторской деятельности), в том числе по контролю и надзору в сфере страховой деятельности, кредитной кооперации и микрофинансовой деятельности, деятельности товарных бирж, биржевых посредников и биржевых брокеров, обеспечению государственного контроля за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком. ФСФР России создана в соответствии с Указом Президента РФ от 09.03.2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» и действует на основании Положения о Федеральной службе по финансовым рынкам, утвержденного постановлением Правительства РФ от 29.08.2011 г. № 717, и постановления Правительства РФ от 26.04.2011 г. № 326 «О некоторых вопросах деятельности федеральных органов исполнительной власти в сфере финансовых рынков»8. Руководство Федеральной службой по финансовым рынкам осуществляет Правительство РФ. Миссия ФСФР России заключается в превращении российского финансового рынка в конкурентоспособный самостоятельный финансовый центр, являющийся одним из главных механизмов финансирования корпоративного сектора и одновременно эффективным меха- 41 низмом инвестирования частных накоплений, включая пенсионные накопления и резервы. Федеральная служба финансово-бюджетного надзора (Росфиннадзор) создана в 2004 г.9 Росфиннадзор непосредственно или через свои территориальные органы осуществляет последующий финансовый контроль за использованием средств федерального бюджета, средств государственных внебюджетных фондов, включая использование предоставляемых из указанных бюджетов субвенций, межбюджетных и иных субсидий, бюджетных кредитов, а также материальных ценностей, находящихся в федеральной собственности, путем проведения ревизий и проверок. Росфиннадзор также проводит мероприятия по предупреждению, выявлению и пресечению нарушений законодательства РФ в финансово-бюджетной сфере, осуществлению надзора за исполнением законодательства РФ о финансово-бюджетном контроле и надзоре органами финансового контроля федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, по формированию и ведению единой информационной системы контроля и надзора в финансово-бюджетной сфере10. Для реализации стоящих перед Росфиннадзором задач в его ведение переданы контрольно-ревизионные органы, территориальные органы по валютному контролю Минфина России. Контрольные действия Росфиннадзор проводит в отношении: организаций, получающих средства федерального бюджета, средства государственных внебюджетных фондов; организаций, использующих материальные ценности, находящиеся в федеральной собственности; организаций - получателей финансовой помощи из федерального бюджета, гарантий Правительства РФ, бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций; организаций любых форм собственности, получивших от проверяемой организации денежные средства, материальные ценности и документы, в форме сличения запи- 42 сей, документов и данных с соответствующими записями, до кументами и данными проверяемой организации. В 2011 году Росфиннадзором и его территориальными органами проведено 16021 ревизий и проверок в финансово-бюджетной сфере. Сведения о структуре проведенных контрольных и надзорных мероприятий представлены в Таблице 1. Таблица 1. Структура проведенных контрольных и надзорных мероприятий11

Контрольными и надзорными мероприятиями, проведенными Росфиннадзором и его территориальными органами в 2011 году, проверено распределение и использование 3 928 146,71 млн. рублей, в том числе средств федерального бюджета в объеме 1 831 169,14 млн. рублей. Процентное соотношение объема средств федерального бюджета, использование и распределение которых проверено, к общей сумме расходов федерального бюджета (без учета обслуживания государственного долга и межбюджетных трансфертов из федерального бюджета) составило 31 %. 43 Сведения об объеме и видах средств, распределение и использование которых проверено, приведены в Приложении 7. Сведения о структуре выявленных нарушений законодательства Российской Федерации в финансово-бюджетной сфере (по видам средств) представлены в Приложении 8. В 2011 году Федеральной службой финансово-бюджетного надзора и его территориальными органами выявлены нарушения законодательства в финансово-бюджетной сфере при использовании 522 228,96 млн. рублей, в т.ч. средств федерального бюджета - 371 999,62 млн. рублей (из них нарушений порядка учета федерального имущества и ведения реестра федерального имущества в объеме 50 158,38 млн. рублей). Указом Президента РФ от 08.12.1992 г. № 1556 «О Федеральном казначействе»12 была образована единая централизованная система органов Федерального казначейства, включающая Главное управление Федерального казначейства Министерства финансов РФ и территориальные органы. В целях обеспечения эффективного бюджетного контроля органам Федерального казначейства были предоставлены необходимые права. Федеральное казначейство, создано в соответствии с указом Президента РФ от 08.12.1992 г. № 1556 «О Федеральном казначействе» в целях проведения государственной бюджетной политики, эффективного управления доходами и расходами в процессе исполнения федерального бюджета, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением, целевым и экономным использованием государственных средств. Федеральное казначейство является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством РФ правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. 44 Свои полномочия Федеральное казначейство реализует как непосредственно, так и через свои территориальные органы. Главные распорядители бюджетных средств осуществляют финансовый контроль за подведомственными распорядителями и получателями бюджетных средств и обеспечивают правомерное, целевое и эффективное использование средств, полученных из федерального бюджета, а также средств, полученных из внебюджетных источников. Их деятельность по организации предварительного, текущего и последующего контроля регламентируется ведомственными актами, в соответствии с которыми главные распорядители вправе проводить ревизии и проверки подведомственных распорядителей и получателей бюджетных средств. Порядок и полномочия органов государственного и муниципального финансового контроля определяются Конституцией РФ, Бюджетным кодексом РФ, Федеральным законом «О Счетной палате РФ», законами субъектов РФ о контрольных органах, правовыми актами представительных органов местного самоуправления, а также нормативными правовыми актами органов исполнительной власти относительно органов государственного или муниципального финансового контроля соответствующих органов исполнительной власти. Система контрольных и финансовых органов в субъектах РФ, как правило, копирует соответствующую систему на федеральном уровне. Что же касаемо органов местного самоуправления, то в силу их многочисленности и специфики, когда структура органов местного самоуправления определяется населением самостоятельно. Кроме названных выше государственных структур контрольными функциями в финансово-бюджетной сфере наделены Центральный банк РФ, Федеральная антимонопольная служба, органы валютного контроля, таможенные и правоохранительные органы (прокуратура, МВД России, ФСБ), другие органы, ответственные за контроль поступления и расходования средств федерального бюджета и федеральных внебюджетных фондов. Федеральным законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке РФ (Банке России)»13 Положениями: от 3 45 октября 2002 г. № 2-п «О безналичных расчетах в РФ», от 5 января 1998 г. № 14-п «О правилах организации наличного денежного обращения на территории РФ»: определен перечень функций, подлежащих исполнению Центральным банком РФ, в т.ч. по контролю и надзору в денежно-кредитной сфере; поручено Центральному банку РФ обслуживание счетов бюджетов всех уровней бюджетной системы; установлен порядок ведения на территории РФ безналичных расчетов; введены нормы по использованию наличных денежных средств всеми организациями на территории России, независимо от их форм собственности. Заложенная в 1995 году система государственного финансового контроля в России создала условия для функционирования независимого государственного финансового контроля в лице Счетной палаты РФ, а также для формирования органов независимого государственного контроля в субъектах Российской Федерации - контрольно-счетных палат, других контрольно-ревизионных органов, ставящих своей задачей контроль использования финансовых ресурсов на всех уровнях государственного управления и по многочисленным его направлениям14. Таким образом, институт региональных контрольно-счетных органов для России в настоящее время является все еще достаточно новым. Во многих субъектах РФ данные органы внешнего финансово-бюджетного контроля стали появляться только с середины девяностых годов прошлого века, а в большей части регионов уже после двухтысячного года. К концу 2000 года в субъектах Российской Федерации были образованы и работали 67 контрольно-счетных органов, 32 из которых были созданы в составе законодательных (представительных) органов субъектов Российской Федерации и 35 являлись самостоятельными контрольно-счетными органами15. В декабре 2000 года на первом Всероссийском совещании руководителей контрольно-счетных органов Российской Федерации была создана Ассоциация контрольно-счетных 46 органов Российской Федерации (АКСОР). Основные задачи АКСОР - содействие в разработке и внедрении унифицированной системы контроля за формированием и исполнением бюджетов различных уровней, выработке единых стандартов и методик контрольно-ревизионной и экспертно-аналитической деятельности, обмен опытом и повышение профессиональной подготовки специалистов. Счетная палата РФ оказывает контрольно-счетным органам субъектов РФ на основе соглашений необходимую правовую, консультационную и методическую помощь. Одни из них контроль осуществляют систематически на плановой основе, другие - периодически, при выявлении отклонений от финансового законодательства. Скоординированное взаимодействие органов государственного финансового контроля на всех стадиях бюджетного процесса может быть эффективным фактором повышения качества контроля над использованием государственных средств. Таким образом, в России ГФК осуществляется в установленном порядке (тем или иным образом) всеми органами государственной власти и управления в соответствии с их компетенцией. Но основная роль при этом все же отведена регламентированной законодательством деятельности специальных государственных контрольных органов. Такие органы целесообразно разграничивать в соответствии с их компетенцией. 47 | ||||||||||||||||||||||||||