РЦБ. Отчет комиссионера 36

Скачать 1.8 Mb. Скачать 1.8 Mb.

|

|

Содержание Введение 3 1.Теоретические и правовые основы вексельного обращения в РФ 5 2.Организационно-экономическая характеристика ОАО «Россельхозбанк» 12 3.Анализ развития вексельного обращения в ОАО «Россельхозбанк» 16 Заключение 21 Список использованных источников 23 Приложение 1 26 Приложение 2 28 Авалист 34 Авалист 35 ОТЧЕТ КОМИССИОНЕРА 36 ВведениеДля определения перспектив использования векселя как инструмента товарно-денежного регулирования необходимо определить причины нынешнего положения вещей на российском вексельном рынке, которое некоторыми специалистами оценивается не иначе, как упадок. Одной из причин текущего положения считается структура законодательного регулирования векселя. Единообразный закон о переводном и простом векселе состоит из двух разделов, первый из которых посвящен регулированию переводного векселя, а второй, мало сопоставимый по объему с первым, содержащий всего четыре статьи, - простому векселю. Это было связано с несравнимо большим распространением переводного векселя на момент принятия закона. Однако в России ситуация изначально обстояла иначе: исторически ввиду особенностей отечественного предпринимательства у нас был распространен именно просто вексель, используемый как обычное заемное письмо. Но, поскольку российское законодательство не могло отступить от международного регулирования, на сегодняшний день у нас наиболее урегулирован тот вид векселя, который практически не использовался. Еще одной проблемой, выделяемой учеными является то, что биржевой оборот векселей не предусмотрен Положением об организации торговли на рынке ценных бумаг, иными нормативными актами и давно не осуществляется. Единственный пример присутствия векселей на организованном финансовом рынке – включение простых векселей хозяйственных обществ, акции и доли в которых составляют активы паевых инвестиционных фондов, в состав активов фондов прямых инвестиций и венчурных фондов. Однако в данном случае речь идёт о векселях обществ, вложения в активы которых являются стратегическими (не менее 25–50 %) для указанных фондов, т. е. векселя выступают факультативным объектом инвестиций в дополнение к акциям (долям). Невозможно представить вложения средств инвестиционных фондов в векселя обособленно – такие инвестиции выходят за границы разумного риска. Единая статистика по вексельному рынку в РФ на современном этапе его развития практически не формируется, имеются только обобщенные оценочные экспертные данные инвестиционных компаний и информационных агентств. Все вышесказанное обуславливает актуальность темы контрольной работы: «Понятия, используемые при вексельном обращении в РФ». Целью данной контрольной работы является анализ вексельного обращения на примере ОАО «Россельхозбанк». В соответствии с целью исследования были поставлены и решены следующие задачи: изучить теоретические и правовые аспекты вексельного обращения,; провести анализ вексельного обращения на банковском рынке РФ на примере ОАО «Россельхозбанк»; предложить рекомендации по совершенствованию вексельного обращения в ОАО «Россельхозбанк». Объектом исследования выступают векселя. Предметом исследования в данной работе выступает банковская деятельность в вексельном обращении РФ. Структурно контрольная работа состоит из введения, трех разделов, заключения, списка использованной литературы. При выполнении контрольной работы использовались нормативно-правовые акты, учебные и методические пособия, материалы периодических изданий по указанной тематике, официальная отчетность ОАО «Россельхозбанк». Теоретические и правовые основы вексельного обращения в РФРасчеты векселями - одна из форм неденежных расчетов, присущих рыночной экономике. [15, с. 114] Векселя обладают некоторыми специфическими характеристиками: вексель - это строго формальный документ, то есть отсутствие любого из обязательных реквизитов делает его недействительным; вексель является безусловным денежным обязательством, так как приказ его оплатить и принятие обязательств по оплате не могут быть ограничены никакими условиями; вексель - это абстрактное обязательство, так как в его тексте не допускаются никакие ссылки на основание его выдачи предметом вексельного обязательства могут быть только деньги; переводные и простые векселя должны быть составлены только на бумаге. [20, с. 137] Обязательные реквизиты векселя: вексельная метка (наименование документа); век сумма (проставляется либо текстом, либо цифрами и текстом одновременно); срок платежа или дата предъявления; указание места, в котором должен быть совершен платеж (обычно юридический адрес кредитной организации или филиала); наименование стороны, кому должен быть совершен платеж; наименование стороны, по приказу которой совершается платеж; дата и место составления векселя; для переводного векселя - имя стороны плательщика; собственноручная подпись векселедателя. [21, с. 263] При использовании векселя в хозяйственных операциях (допустим, при расчетах) следует учитывать двоякую природу векселя: во-первых, вексель - это ценная бумага и, как следствие, является самостоятельным объектом гражданских прав, т.е. его можно продать, передать в залог, внести в уставный капитал и т.д.; во-вторых, вексель - это документ, удостоверяющий имущественное право требования (право требовать осуществления платежа), поэтому при передаче векселя третьему лицу передается как сам вексель, так и права по нему. При этом передача векселя осуществляется на основании акта приема-передачи, который составляется и подписывается обеими сторонами сделки, ставится оттиск печати. Виды векселей: По сроку обращения: краткосрочные (срок реализации до одного года), долгосрочные. По условиям реализации: векселя, предъявляемые на строго определенную конкретную дату, векселя, предъявляемые на определенный срок с момента выпуска или составления, векселя, предъявляемые на каждую дату. По назначению: товарные (коммерческие) - обеспечивают функцию расчетов за товары, работы, услуги, финансовые - обеспечивают функции займов, кредитов или функции приобретения новых имущественных прав. По типу обращения: простые (соло) - должен платить обязательно первый векселедатель и деньгами, независимо от того, сколько раз этот вексель был передан; предназначен для оформления кредиторской задолженности, переводные (тратта) - оплата может осуществляться не обязательно первым векселедателем и не обязательно денежными средствами; используют для оформления передачи дебиторской задолженности. В соответствии со ст. 146 ГК РФ [1]вексель может быть передан посредствоминдоссамента - передаточной надписи, которая обычно совершается на оборотной стороне векселя. Нотариальное заверение передаточной надписи не требуется. Индоссамент может быть: специальным (ордерным), т.е. с указанием конкретного лица, которому передан вексель; бланковым, т.е. «на предъявителя», без указания лица, которому передается вексель. Между товарным и финансовым векселями существуют определенные различия (табл.1). [23, с. 118] Таблица 1 - Отличия финансового и товарного векселей

Вексель может быть предъявлен банку до наступления срока платежа. Эта операция носит название «дисконт векселей». В этом случае банк удерживает с держателя векселя (получателя денег) сумму дисконта за учет векселя, а разницу между стоимостью векселя и суммой дисконта выплачивает организации, представившей вексель для дисконта. Выдавать и получать вексель может любое юридическое или физическое лицо. Вексель не является договором. Это односторонняя сделка, по которой векселедатель берет на себя обязательства заплатить деньги, прекращая этим самым другое обязательство - по уплате стоимости товара. В таблице 2 отражены банки-лидеры по вексельному обращению в РФ. Таблица 2 – Банки-лидеры по вексельному обращения в РФ за 2 полугодие 2014 года [8, с. 9]

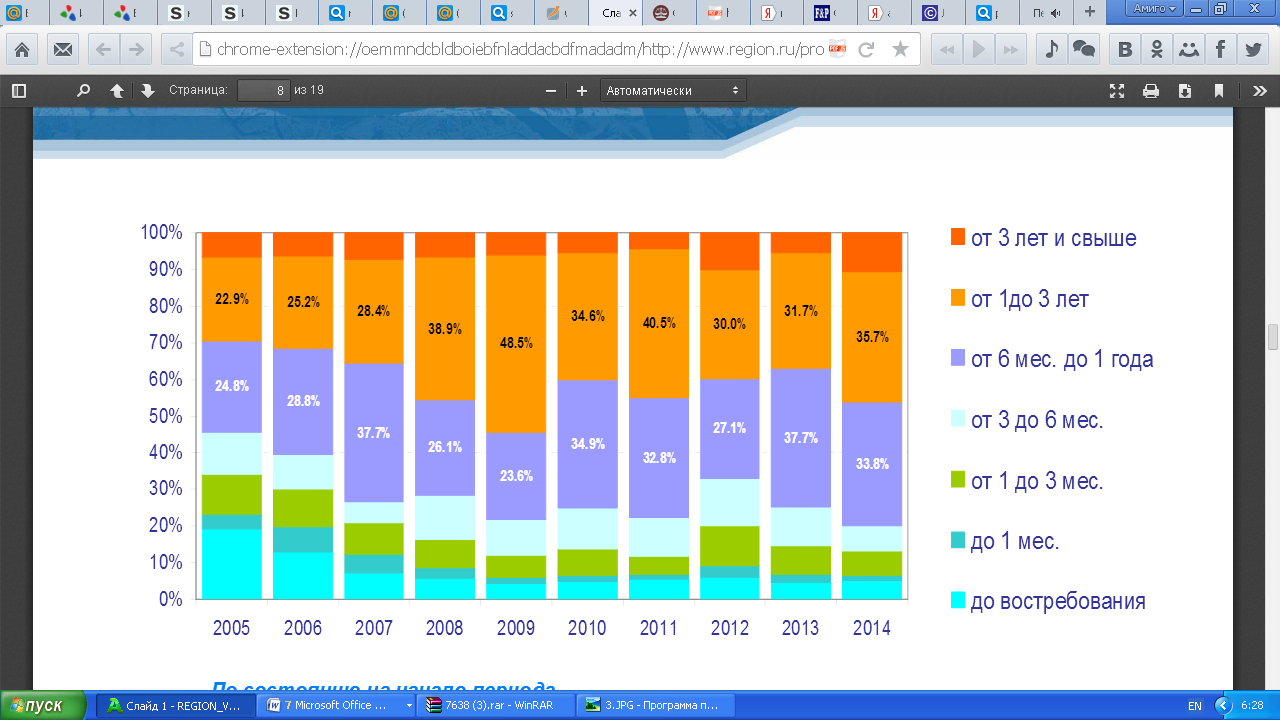

Рассмотрим преимущества вексельного кредита. Как правило, предприятие, которое пользуется кредитами, расплачивается не реальными денежными средствами, а банковскими обязательствами, оформленными в виде векселей. Для предприятия преимущества такой операции заключается в низкой процентной ставки по кредиту, т. е. в низкой стоимости пополнения оборотных средств, это происходит в силу того, что банку не требуется отвлекать денежные средства на длительный срок для осуществления операций. Низкая процентная ставка вексельного кредита позволяет предприятию, получая кредит в виде банковских векселей, использовать их в качестве платежного средства, погашая кредиторскую задолженность и снижать себестоимость продукции по статье произведенных материальных затрат. [12, с. 116] На рисунке 1 отражена структура вексельного обращения по срокам выдачи векселей в РФ.  Рис.1. Структура вексельного рынка по срокам выдачи векселей, %[8, с. 10] Таким образом, основная часть векселей выдается на срок от 1 до 3 лет. Далее на рисунке 2 отражена структура выдачи векселей по объектам.  Рис.2. Структура вексельного ранка по объектам выдачи в РФ[8, с. 11] Таким образом, в основном векселя выдаются банками. Оформление и выдача кредитных векселей осуществляется на основании кредитного договора. Необходимо отметить, что процедура получения кредита любого вида требует от предприятия векселедателя-заемщика предоставление необходимых гарантий возврата суммы кредита и процентов по нему. [9, с. 184] Вексельная деятельность банков имеет ряд преимуществ, которые позволяют им решать проблему преодоления кризиса платежеспособности: надежные и ликвидные банковские ценные бумаги позволяют повысить качество и надежность активов предприятий, что в свою очередь влияет на их ценовую политику и качество проектирования производственных программ; преодолевается необоснованное и неэффективное ограничение платежеспособного спроса; реализуется возможность структуризации межхозяйственных обязательств по их качеству, посредством селективного подхода к различным коммерческим обязательствам, реальной оценки ответственности должников. В соответствии со ст. 815 ГК РФ[1], в случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе. С момента выдачи векселя правила параграфа 1 «Заем» Главы 42 «Заем и кредит» ГК РФ применяются к этим отношениям постольку, поскольку они не противоречат закону о переводном и простом векселе. В статье 1 Закона Российской Федерации от 11.03.97 г. № 48-ФЗ «О переводном и простом векселе» [2] установлено, что в соответствии с международными обязательствами Российской Федерации, вытекающими из ее участия в Конвенции от 7 июня 1930 года, устанавливающей Единообразный закон о переводном и простом векселях, на территории Российской Федерации применяется Постановление Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР «О введении в действие Положения о переводном и простом векселе» от 7 августа 1937 года № 104/1341. Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР «О введении в действие Положения о переводном и простом векселе» от 7 августа 1937 года № 104/1341 с 25 февраля 1937 года введено в действие Положение о переводном и простом векселе. [9, с. 6] Следовательно, в настоящее время на территории РФ вексельное обращение регулируется Положением о переводном и простом векселе с учетом норм Закона РФ «О переводном и простом векселе», внесшего отдельные изменения и дополнения в ранее существовавшие правила вексельного обращения, а в части, не урегулированной Законом и Положением, - нормами Гражданского кодекса РФ, а именно параграфом 1 «Заем» Главы 42 «Заем и кредит» ГК РФ[1]. После установления основных нормативных актов, регулирующих вексельное обращение в РФ необходимо понять правовую природу самого векселя. Векселя могут быть простые и переводные. Простой вексель представляет собой документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте покупателю или его приказа. Отличие простого векселя от прочих долговых денежных обязательств состоит в том, что: 1) вексель может быть передаваем из рук в руки по передаточной надписи; 2) ответственность по векселю для участвующих в нем лиц является солидарной, за исключением лиц, совершивших безоборотную надпись; 3) при неоплате векселя в установленный срок необходимо совершение нотариального протеста; 4) содержание векселя точно установлено законом, и другие условия считаются ненаписанными; 5) вексель является абстрактным документом, и в силу этого не обеспечивается залогом, закладом или неустойкой. Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте получателю или его приказу. В соответствии со ст. 143 ГК РФ[1] вексель является ценной бумагой. Ценной бумагой, согласно ст. 142 ГК РФ, является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. Следовательно, для того чтобы какой-либо документ являлся ценной бумагой, необходимо наличие определенных имущественных прав, помимо соблюдения иных предусмотренных законом условий. Корреспондирующие права и обязанности являются содержанием конкретных правоотношений. Одним из элементов правоотношений являются субъекты данных правоотношений. Относительно ценных бумаг всегда присутствуют субъекты прав, удостоверенных ценной бумагой (ст. 145 ГК РФ). Учитывая вышесказанное и исходя из определения векселя (ст. 815 ГК РФ), как ничем не обусловленного обязательства векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, можно сделать вывод, что: во-первых, вексель – ценная бумага, удостоверяющая право векселедержателя требовать возврата указанной в векселе суммы денег по наступлении определенного срока. Данные правоотношения регулируются нормами гражданского права и содержатся в главе 42 ГК РФ § 1 Заем. Кроме того, в самом определении векселя содержится прямое указание на то, что правоотношения между векселедателем и векселедержателем являются займом; во-вторых, вексель – это форма займа, определенная специальным законодательством, регулирующим вексельное обращение; в-третьих, вексель, как любое заемное обязательство, предполагает наличие как минимум двух сторон: векселедержателя (займодавца) и векселедателя (заемщика). Именно векселедержатель является субъектом прав, удостоверенных векселем; в-четвертых, договор займа – реальный, т.е. он считается заключенным с момента передачи денег. Из изложенного следует, что при выдаче векселя возникают заемные правоотношения, и только такие правоотношения, с вытекающими из них правами и обязанностями, могут быть оформлены путем выдачи векселя. Таким образом, законодательно закрепленное понятие векселя: вексель — это составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю). |