курсовая по млк 04. Курсовая по МДК 04.02.doc_0 ОСНОВЫ ФОРМИРОВАНИЯ ОТЧЕТА О ДВИЖЕНИ. Отчет о движении денежных средств необходим как руководителям для контроля над денежными потоками, так и сторонним инвесторам и акционерам, которые на основании этого отчета могут делать выводы об управлении ликвидностью предприятия,

Скачать 1.88 Mb. Скачать 1.88 Mb.

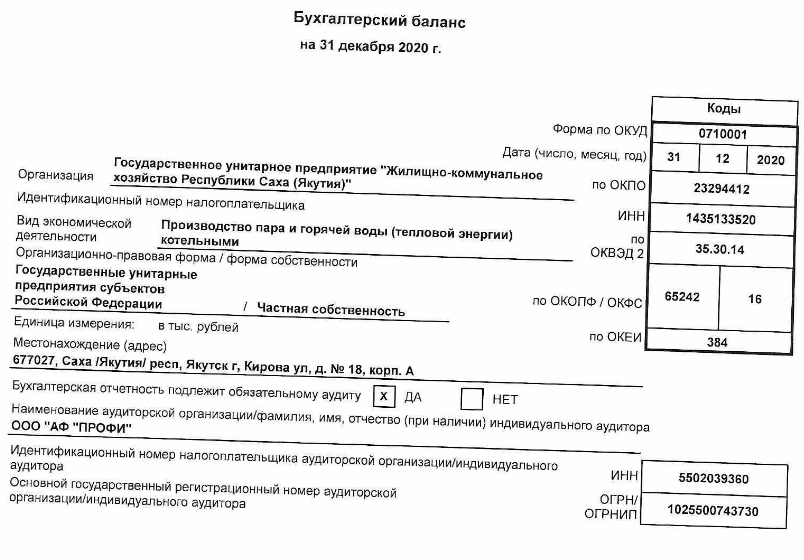

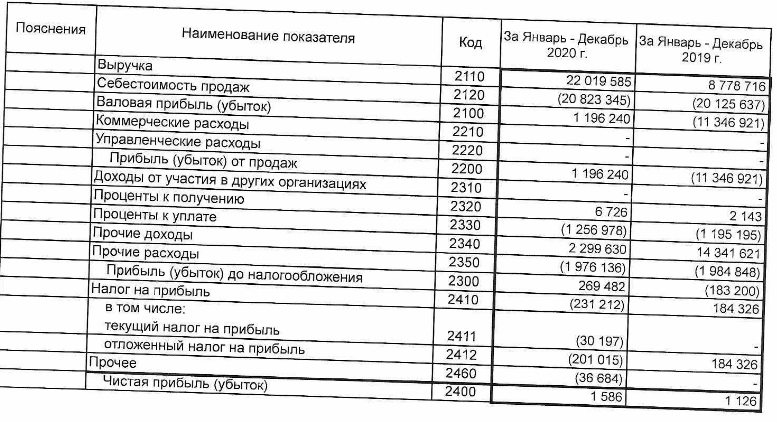

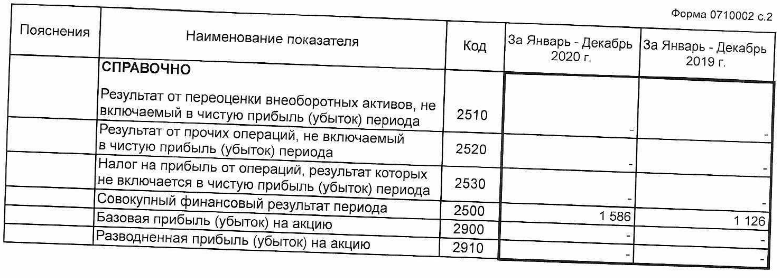

|

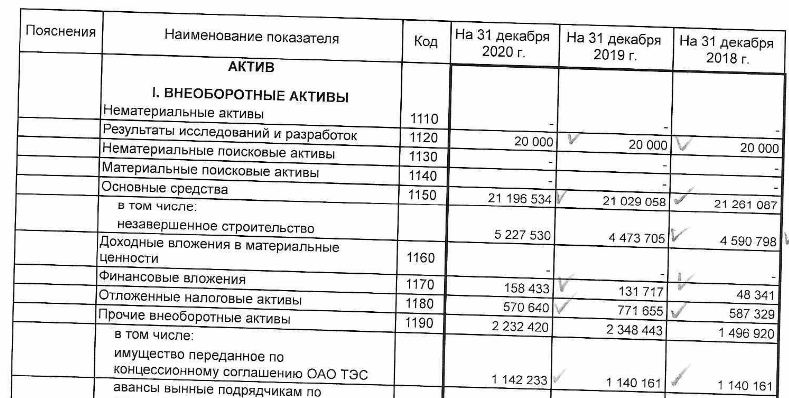

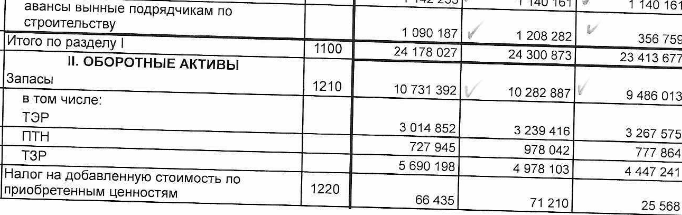

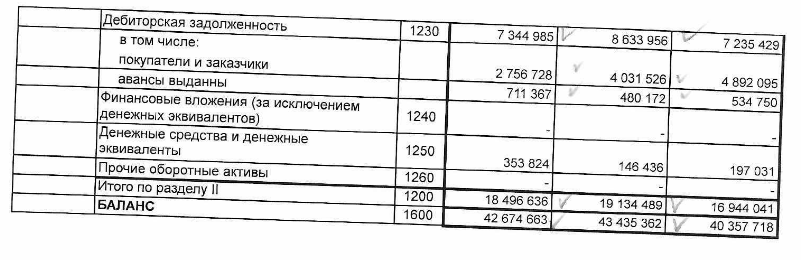

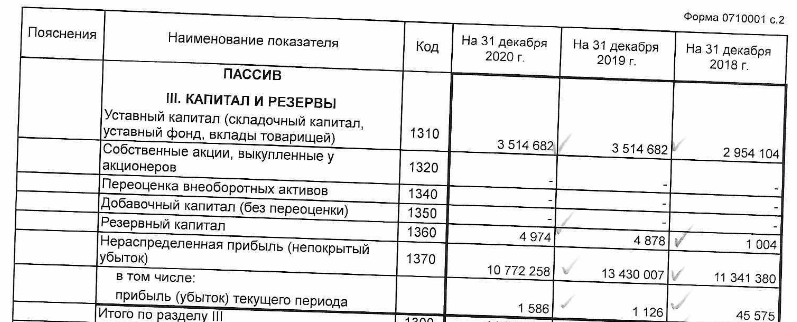

Оценка стоимости чистых активов организации Таблица 3.

Если чистые активы меньше уставного капитала, вполне возможна последующая ликвидация предприятия. В целях предотвращения такого негативного момента компании следует осуществить конкретные действия. если по прошествии финансового года оказалось, что чистые активы ООО меньше уставного капитала, компания обязана либо снизить уставный капитал, либо провести процедуру ликвидации. При этом анализируемый год должен быть третьим или последующим после годов, в которых наблюдалась 16 такая ситуация. Действия по исправлению ситуации и увеличению суммы чистых активов путь: переоценки до конца года внеоборотных и нематериальных активов; прямого внесения собственниками личных средств в уставной капитал Финансовая устойчивость— составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Основными показателями финансовой устойчивости организации, отражающими соотношение собственного и заемного капитала компании, являются коэффициенты автономии и общей платежеспособности. Чем больше его значение, тем меньше риск возникновения ситуации, способной привести фирму к банкротству. Коэффициент используется для анализа финансовой устойчивости и характеризует соотношение интересов собственников предприятия и кредиторов Таблица 4. Основные показатели финансовой устойчивости организации ГУП «ЖКХ РС (Я)»

17

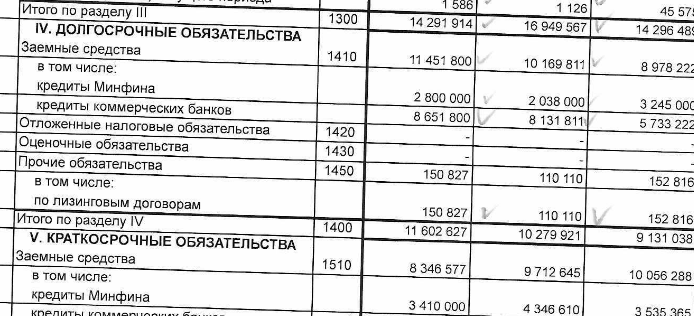

Коэффициент автономии организации на последний день анализируемого периода (31.12.2020) составил 0,33. Полученное значение показывает, что ввиду недостатка собственного капитала организация в значительной степени зависит от кредиторов. Коэффициент автономии за последний год снизилась на -1,18. Значение коэффициента 1,09 текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия. Показатели текущей ликвидности -1,07. 18 Для анализа соотношения средств для формирования запасов рассчитываются абсолютные показатели финансовой устойчивости, которые представлены в таблице 4. (Приложение 1) Таблица 5. Абсолютные показатели финансовой устойчивости ГУП «ЖКХ РС (Я)» за 2019 - 2020 г

Финансовая устойчивость. Данная методика позволяет приблизительно оценить финансовое состояние, поэтому для более точной характеристики проводится коэффициентный анализ. 19 2.3 Направления оптимизации денежных средств Денежные средства — наиболее ликвидная категория активов, которая обеспечивает организации наибольшую степень ликвидности. Денежные средства представляют собой начало и конец производственно-коммерческого цикла. В то же самое время не стоит забывать о том, что денежные средства сами по себе не приносят необходимой предприятию прибыли (замедляется оборачиваемость капитала по причине простоя денежных средств, теряется реальная стоимость временно свободных денежных ресурсов из-за инфляции и т. п.), поэтому главная цель управления ими — поддержание их на минимально необходимом уровне, в том числе для своевременной оплаты счетов, поддержания постоянной кредитоспособности, оплаты непредвиденных расходов, связанных с коммерческой деятельностью предприятия. Поэтому столь важное значение в жизнедеятельности любой организации приобретает фактор управления денежными средствами. Одним из наиболее важных и сложных этапов управления денежными средствами является их оптимизация. Оптимизация представляет собой процесс реализации комплекса мероприятий, направленных на стимулирование роста денежных поступлений и повышение эффективности их использования. Управление денежными средствами направлено на решение следующих задач: 1) ускорение притока денежных средств; замедление оттоков денежных средств (платежей); качественный прогноз движения денежных средств; 4) соевременное определение потребности в денежных средствах Основными направлениями оптимизации денежных средств предприятия являются: сбалансирование денежных потоков по объёмам; синхронизация денежных потоков во времени; 20 максимизация чистого денежного потока Сбалансированность денежных потоков по объёмам призвана обеспечить необходимую пропорциональность между дефицитным (отрицательным) и избыточным (положительным) объёмом денежных средств. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают, как первый, так и второй объёмы. При избытке денежного потока — это потеря реальной стоимости временно неиспользуемых денежных средств от инфляции, потеря потенциального дохода от неиспользуемой части денежных средств в сфере краткосрочного инвестирования и снижение уровня рентабельности активов и собственного капитала предприятия. Второе направление оптимизации — синхронизация денежных потоков во времени, суть которой заключается в регулировании притока и оттока денежных средств в целях стабилизации их приемлемого остатка. В процессе синхронизации используются два основных метода — выравнивание и повышение тесноты корреляционной связи между отдельными видами потоков. Выравнивание денежных потоков направлено на сглаживание их объёмов в разрезе отдельных интервалов рассматриваемого периода времени. Это даёт возможность исключит в определенной степени сезонные и циклические колебания в формировании денежных потоков. Третьим и заключительным направлением является повышение уровня чистого денежного потока. Он во многом определяет финансовое равновесие и темпы роста рыночной стоимости предприятия. Расчёт чистого денежного потока осуществляется по формуле. В целях увеличения суммы чистого денежного потока рекомендуется проводить на предприятии следующие мероприятия: систематический поиск резервов снижения себестоимости продукции (работ, услуг) увеличение её конкурентоспособности для обеспечения высокой прибыли; – осуществление эффективной ценовой политики, которая обеспечивала бы 21 увеличение уровня доходности от операционной деятельности предприятия; – совершенствование учётной и амортизационной политики, направленной на снижение объёмов налоговой нагрузки; – своевременное и полное взыскание штрафных санкций и дебиторской задолженности; – реализация неиспользуемых основных средств, нематериальных активов и производственных запасов. На основе оптимизации денежных средств может быть построено финансовое планирование, включающее в себя систему рационального использования средств для оптимального функционирования предприятия, способного обеспечить максимизацию прибыли для данной организации. 22 ЗАКЛЮЧЕНИЕ В процессе раскрытия сущности денежного потока я установил, что денежный поток предприятия – процесс, связанный с постоянным движением денежных средств, которые возникают в процессе хозяйственной деятельности на протяжении всего жизненного цикла функционирования предприятия, движение связан с факторами времени, пространства, структуры, риска и ликвидности и таким образом определяет состояние текущей платежеспособности предприятия, финансовой устойчивости и деловой активности. Методика анализа денежных потоков позволил выделить шесть этапов: анализ положительного денежного потока, отрицательного денежного потока, чистого денежного потока, денежного потока по видам деятельности, отклонения остатка денежных средств от чистого финансового результата, достаточности поступления денежных средств и эффективности их использования. В результате анализа были выявлены следующие недостатки в управлении денежными средствами: В ходе проведенного анализа были выявлены следующие недостатки в управлении денежными средствами: Увеличение заемных средств вызвано нехваткой денежных поступлений по основной деятельности. Рост оттока средств практически по всем направлениям расходования денежных активов; Рост задолженности по заработной плате; Значительный рост прочих платежей по операционной деятельности; Низкий уровень и низко вариативность финансовой деятельности, что не позволяет получать дополнительную прибыль или получать ее только с 23 одного источника; Низкий уровень отдачи прибыли, что указывает на низкий уровень доходности деятельности; В качестве основных резервов решения выявленных проблем: расширение спектра проведения инвестиционной и финансовой деятельности; в качестве инвестиционной деятельности возможным является передачи прослаиваемой части основных средств в аренду и получение арендных платежей; снижение налогооблагаемой базы посредством усовершенствования налогового учета, улучшение налоговой дисциплины, расширение штата персонала за счет инвалидов; введение почасово-премиальной оплаты труда, что позволит более эффективно перераспределить и снизить платежи по оплате труда, организовать для работников курсы повышения квалификаций, с целью последующего уплотнения их рабочего графика, тем самым экономя на платежах в связи с оплатой труда. Применение данных рекомендаций позволит ГУП «ЖКХ РС (Я)» улучшить финансовое состояние. 24 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Конституция РФ Попова, Н. И. Управление денежными потоками как фактор повышения конкурентоспособности предприятия [Текст] / Н.И. Попова // Инновации в химико-лесном комплексе: тенденции и перспективы развития : материалы Всерос. науч.-практ. конф. с междунар. участием / отв. ред. Ю. А. Безруких, Е. В. Мельникова. — 2019. — С. 169–173. Попова, Н.И. Эффективность использования денежных средств [Текст] / Н.И. Попова // Учет, анализ и аудит: проблемы теории и практики. — 2020. — № 24. — С. 124-127. Савченко, Е.И. Отчет о движении денежных средств: назначение и методы формирования в РСБУ и МСФО [Текст] / Е.И. Савченко // Modern Economy Success. — 2021. — № 2. — С. 47-51. Сотникова, Л.В. Внутренний контроль и аудит [Текст] / Л.В. Сотникова. — М.: Финстат-информ, 2018. — 417с. Татаренко, И.Н. Оптимизация притока и оттока денежных средств / И.Н. Татаренко // Инновации. Наука. Образование. — 2021. — № 39. — С. 486-491. Уланович, Д.К. Учет и аудит денежных средств — правовые аспекты и актуальные вопросы [Текст]/ Д.К. Уланович // Инновационная наука. — 2021. — № 4. — С. 118-121. Войтоловский Н.В. Экономический анализ//Войтоловский Н.В. и др./ Москва, 2016. Сер. 58 Бакалавр. Академический курс 4-е изд., пер. и доп с.548 Хабибуллина, Л.Р. Учет и анализ движения денежных средств [Текст] / Л.Р. Хабибуллина // Аллея науки. — 2020. — Т. 2. № 6 (45). — С. 472-476. 25 Шкатырева, Е.В. Особенности управления денежными средствами на предприятии [Текст] / Е.В. Шкатырева // Вестник науки. — 2021. — Т. 2. — № 6-1 (39). — С. 68-74. Яндиева, М.М. Анализ учета денежных средств на специальных счетах [Текст] / М.М. Яндиева // Юридический факт. — 2020. — № 120. — С. 7-9. 12. Ярлычева, Ю.Е. Отличия электронных денежных средств от безналичных денежных средств [Текст] / Ю.Е. Ярлычева // Форум молодых ученых. — 2020. — № 6 (46). — С. 844-847. 26 Приложение 1         П  риложение 2    | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||