Отчет Лр1. Отчет по лабораторной работе 1 По дисциплине Логистика в малом бизнесе

Скачать 51.37 Kb. Скачать 51.37 Kb.

|

|

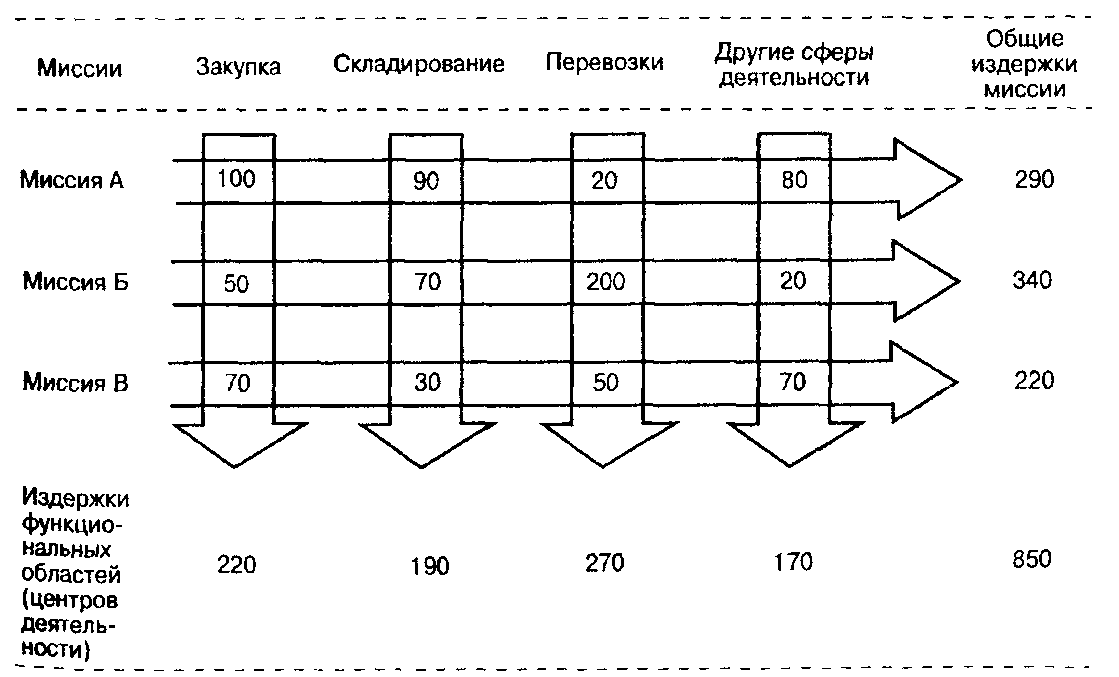

Министерство образования и науки РФ ФГАОУ ВО «Севастопольский государственный университет» Институт Финансов, экономики и управления Кафедра менеджмента и бизнес – аналитики Отчет по лабораторной работе №1 По дисциплине: «Логистика в малом бизнесе» На тему: «Метод миссий» Выполнил: студент гр. М/б – 33о Богданов А.В. Проверил: ст. пр. Митус К.Н. Севастополь 2017 Цель работы: Использование электронных таблиц Excel для изучения метода миссии, построение таблицы, содержащей данные, необходимые для планирования работы фруктового или овощного магазина, с использованием встроенных функций Excel для расчета ряда экономических параметров. 1. Теоретические сведения о методе миссииРазвитие логистики характеризуется тем, что одновременно с эволюцией ее концепции идет процесс разработки методических основ калькуляции издержек, хотя он протекает не столь быстро и однозначно. Первоначально к логистическим издержкам относили совокупность затрат на операции по перемещению товаров (расходы на транспортировку, складирование, обработку заказов и т.д.). Затем логистические издержки стали рассматриваться как оптимизация затрат на перемещение готовой продукции, включая ее хранение и содержание запасов, упаковку и поддерживающую деятельность (запасные части, послепродажный сервис). В связи с интеграцией логистических функций и развитием идеи функциональных компромиссов многие компании в своей логистической деятельности приняли на вооружение концепцию «полных издержек распределения». В их состав включили расходы по обеспечению производства материальными ресурсами, объяснив это тем, что решения, относящиеся к уровню обслуживания, существенно влияют на размер товарно-материальных запасов, которые необходимо поэтому включить в систему логистики. В дальнейшем, когда получили распространение межфункциональные компромиссы, произошел отказ от изолированного рассмотрения мероприятий по рационализации сферы обращения и производства, и в коммерческую практику фирм стал внедряться метод суммарных издержек. Другими словами, фирмы стали проводить анализ общей величины затрат, получивший название «принцип одного зонтика». Комплексный подход к развитию логистики изменил концепцию ее издержек. Калькуляция расходов стала осуществляться не по функциональному принципу, а с ориентацией на конечный результат, когда первоначально определяются объем и характер работы логистической системы, а затем затраты, связанные с ее выполнением. В этих условиях получил развитие так называемый подход миссий к исчислению издержек, заключавшийся в разработке миссий, т.е. определении целей, которые должны быть достигнуты логистической системой в рамках определенной ситуации «продукт-рынок». Миссия может быть определена с точки зрения типа обслуживаемого рынка, вида продукции и ограничений по обслуживанию и издержкам. Миссия может, например, формулироваться как достижение с минимальными расходами наибольшей доли суммарных поставок товаров потребителям в удобные для них сроки при соблюдении требуемой партионности и интервалов отправок. В настоящее время в соответствии с подходом миссий одним из базовых принципов калькуляции логистических издержек стало требование обязательного отражения материальных потоков, пересекающих традиционные функциональные границы, возникающие при выполнении отдельных операций (т.е. издержки по обслуживанию потребителей на рынке должны быть идентифицированы). Это означает, что данный принцип должен дать возможность осуществить раздельный анализ издержек и доходов по типам потребителей и сегментам рынка или каналам распределения. Такое требование возникает в связи с тем, что оперирование средними величинами функциональных расходов таит в себе опасность, поскольку в случаях идентифицирования затрат в поле зрения могут не попасть значительные отклонения от средних значений. Таким образом, современная система калькуляции издержек рассматривается, с одной стороны, как система, определяющая общие затраты на логистику в соответствии с ее целями («выходами»), а с другой — как сумма расходов, связанных с выполнением традиционных функций логистики («входов»). При этом издержки по «выходам» и «входам» согласовываются между собой. Поскольку при реализации миссии предполагается срез функциональных сфер логистической деятельности, то достижение определенных целей связано с затратами большого числа функциональных операций, выполняемых центрами деятельности в рамках фирмы. Практика показывает, что наивысшая эффективность калькуляции издержек сферы распределения достигается при раздельном определении расходов, связанных с выполнением конкретных задач («выходов») данной сферы, и различных вводимых ресурсов, задействованных в достижении этих «выходов» (целей). Различие между ориентацией на конечный результат, основанной на идее миссии, и ориентацией на «вход», базирующейся на функциональном подходе, схематично показано на рисунке 1.  Миссия А: обслужить западноевропейские рынки компании с 95% надежности доставки за 10 дней при минимальных общих издержках; Миссия Б: обслужить покупателей продукции компании, удовлетворить их требования в отношении размера отправок и частоты доставки при минимальных общих издержках; Миссия В: удовлетворить спрос внутренних потребителей при помощи существующих каналов распределения и организационно-технической базы с целью получения максимальной прибыли компании посредством балансировки требований розничной торговли относительно издержек. Рисунок 1 Миссии сферы логистики Из рисунка также видно, как сформулированные миссии сферы распределения могут оказывать различное влияние на издержки функциональных областей и при этом обеспечивают вполне логичную основу для калькуляции издержек фирмы. Иными словами, в настоящее время на конкурентных рынках функциональные логистические расходы определяются потребностями выполняемой миссии, т.е. суммированием затрат по вертикали. Сочетание функционального подхода и реализации конкретных целевых установок в сфере логистики используется также и при анализе прибылей компаний. Взаимодействие двух отмеченных выше принципов калькуляции издержек и прибыли в части, связанной с логистикой, привело к необходимости с четкой последовательностью разработать наиболее экономичную для фирм схему товародвижения. В первую очередь определяются цели логистики и альтернативы их реализации. Затем намечаются функции, выполнение которых должно привести к достижению поставленных целей, и исчисляются связанные с ними затраты для каждого альтернативного варианта. На заключительной фазе разработки логистической схемы, исходя из критерия сравнительной эффективности таких вариантов, производится выбор наиболее приемлемого из них. Таким образом, калькулируя издержки по методу миссий, фирма при помощи вышеуказанной матричной модели может отобрать наиболее выгодные варианты с точки зрения выбора целей обслуживания. В случае пользования услугами нескольких конкурирующих между собой центров активности (например, транспортных компаний) метод миссий предоставляет возможность выбрать такой центр, который способен с минимальными для фирмы-заказчика или приемлемыми для обеих сторон расходами осуществить логистические операции в рамках поставленных целей. 2. Типовая задача и порядок выполнения работыПостановка задачи. Вы решили открыть магазин по торговле фруктами или овощами и закупить по 10 т. различных имеющихся в продаже фруктов/овощей. Для прогнозирования ожидаемой прибыли после продажи всей партии вы обратились в логистический центр. Заключение логистического центра: вас ожидает убыток. Используя знания по логистике, вы решили повторить сами расчет, выполненный в логистическом центре. Вам необходимо понять причину прогнозируемого убытка и принять меры, обеспечивающие получение максимально возможной прибыли. Каждый из видов фруктов/овощей, продаваемых в магазине, вы рассматриваете как миссию. Порядок выполнения лабораторной работы.

Таблица 1 Список экономических параметров для расчета

Продолжение таблицы 1

3. Задание по варианту Вариант 1 Таблица 2 – Выполненное задание по варианту

Анализ логистической компании подтвердился. Предприятие в убытке. Попробуем провести анализ самостоятельно и выйти в плюс в таблице 3. Таблица 3 – Проведенный анализ самостоятельно

Из данных таблицы видно, что при изменении первоначального объема закупок можно не уйти в убыток, сравним первоначальный объем 2 и3 таблицы (рисунок 1). Рисунок 1 – Сравнение первоначального объема 2 и 3 таблицы Вывод В ходе лабораторной работы были использованы электронные таблицы Excel для изучения метода миссии. Были построены таблицы, содержащие данные, необходимые для планирования работы фруктового или овощного магазина, с использованием встроенных функций Excel для расчета ряда экономических параметров. Список используемых источников:

|