Бухучет. Практика ООО Промстрой.docx бюджет и внебюджетные фонды (ииспра. Отчет по практической подготовке (производственной практике (по профилю специальности)) по пм 03 Проведение расчетов с бюджетом и внебюджетными фондами

Скачать 4.55 Mb. Скачать 4.55 Mb.

|

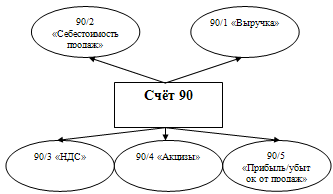

Рисунок 2.3 – Субсчета 90 счета "Продажи" В таблице 2.2 представлены бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи». Таблица 2.2 – Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». В таблице 2.3 представлены бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы». Таблица 2.3 – Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы»

В конце года все субсчета к счету 90 (кроме субсчета 90.9) и к счету 91 (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету 90 и счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса. Счет 99 закрывается записью от 31 декабря, где сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Другими словами, остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». В таблице 2.4 представлены бухгалтерские проводки по закрытию субсчетов к счету 99 «Прибыли и убытки». Таблица 2.4 – Бухгалтерские проводки по закрытию субсчетов к счету 99 «Прибыли и убытки»

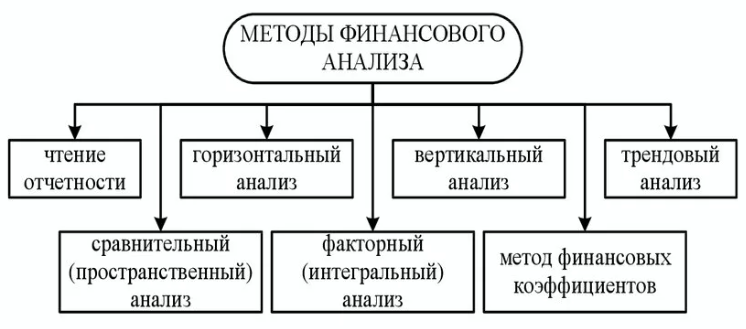

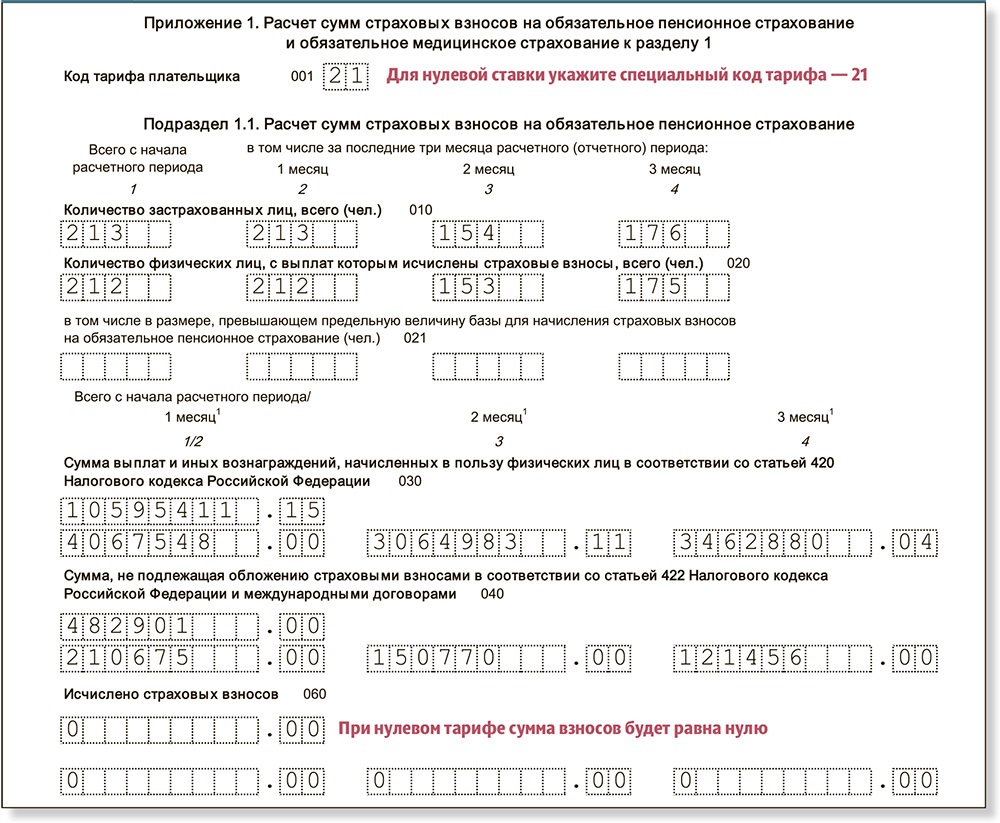

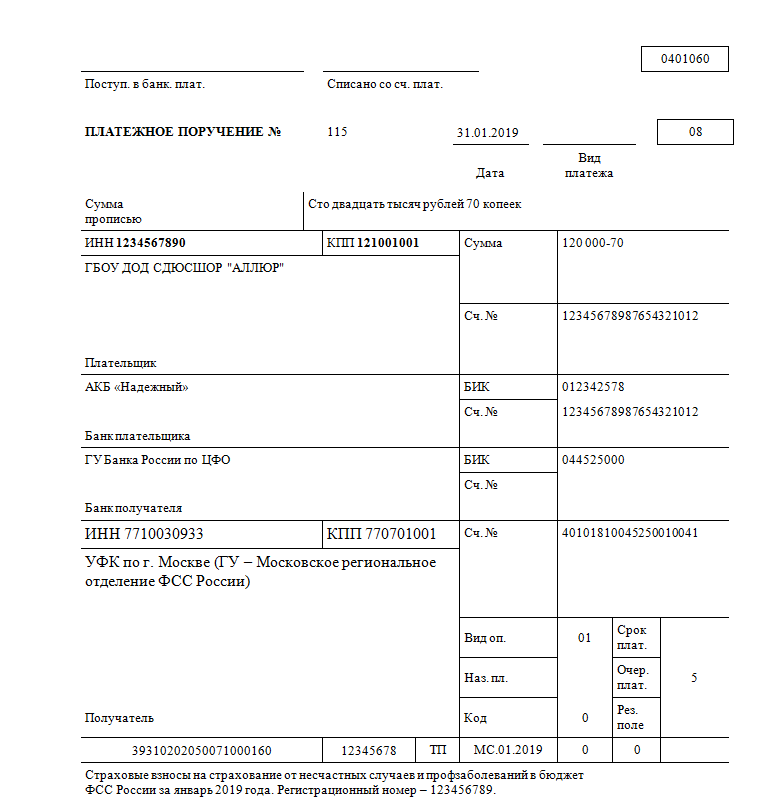

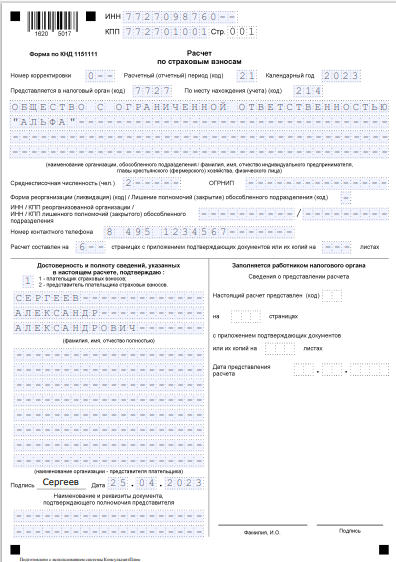

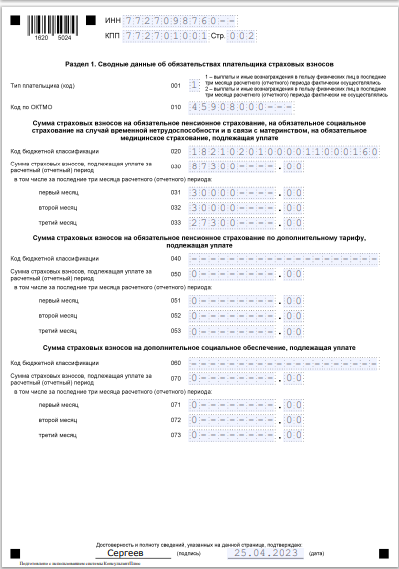

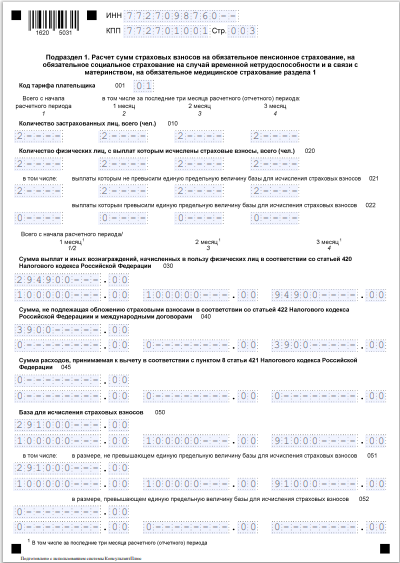

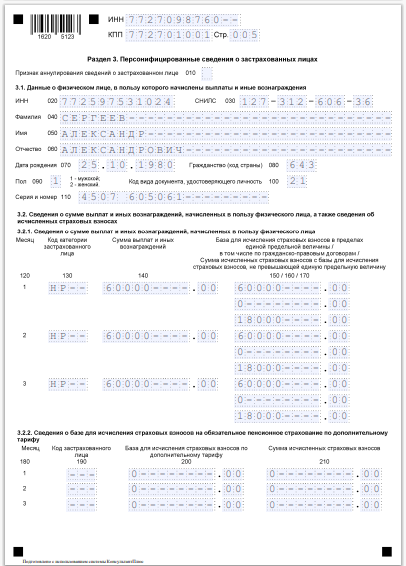

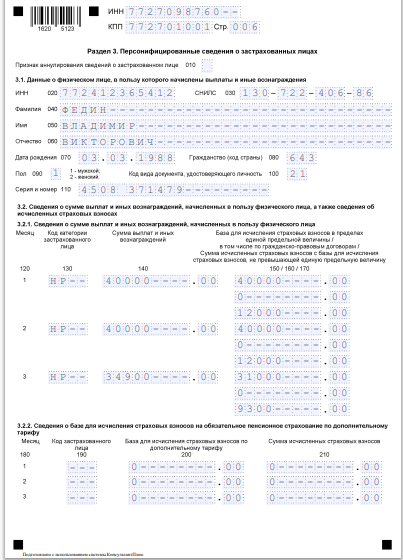

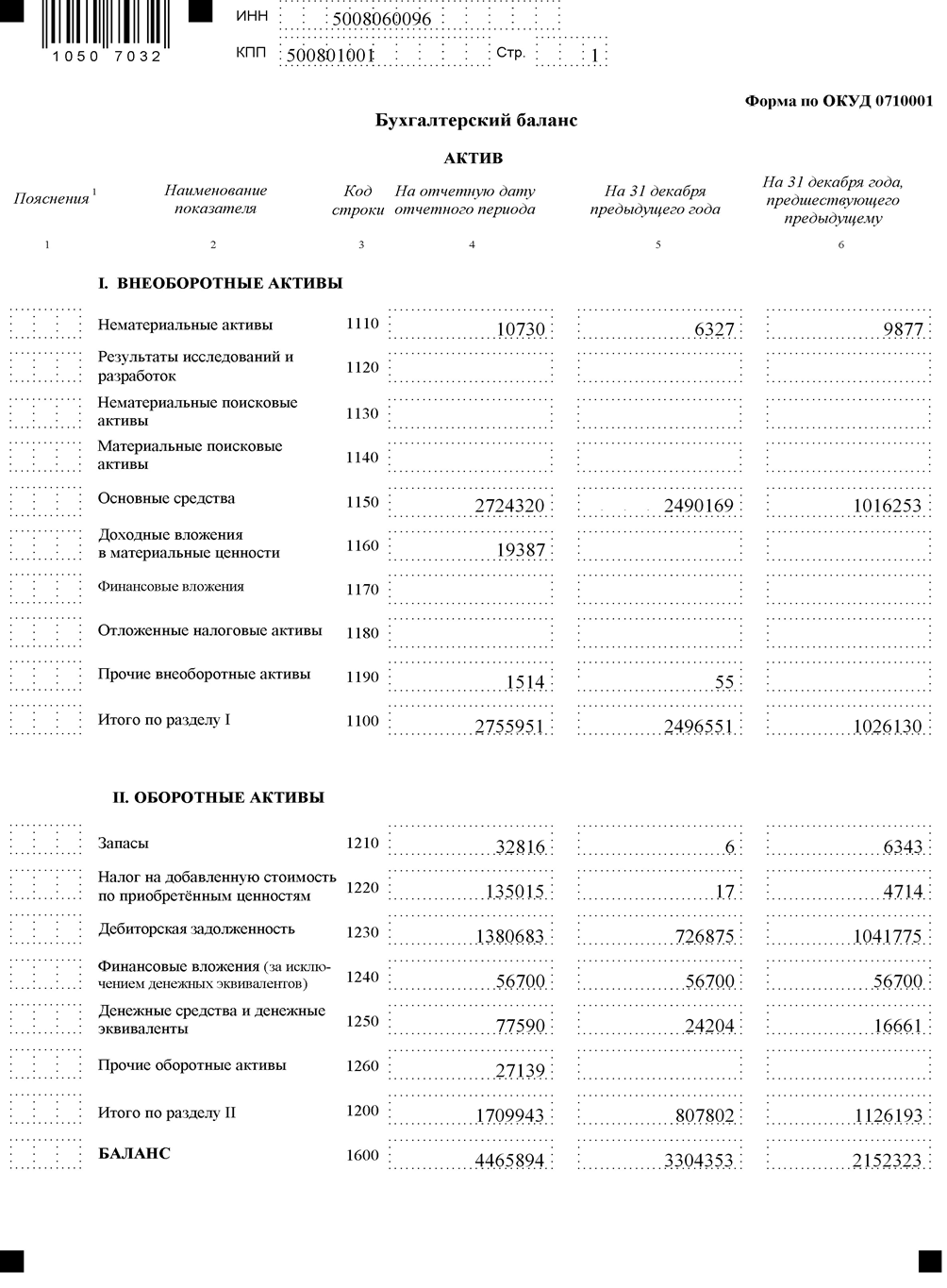

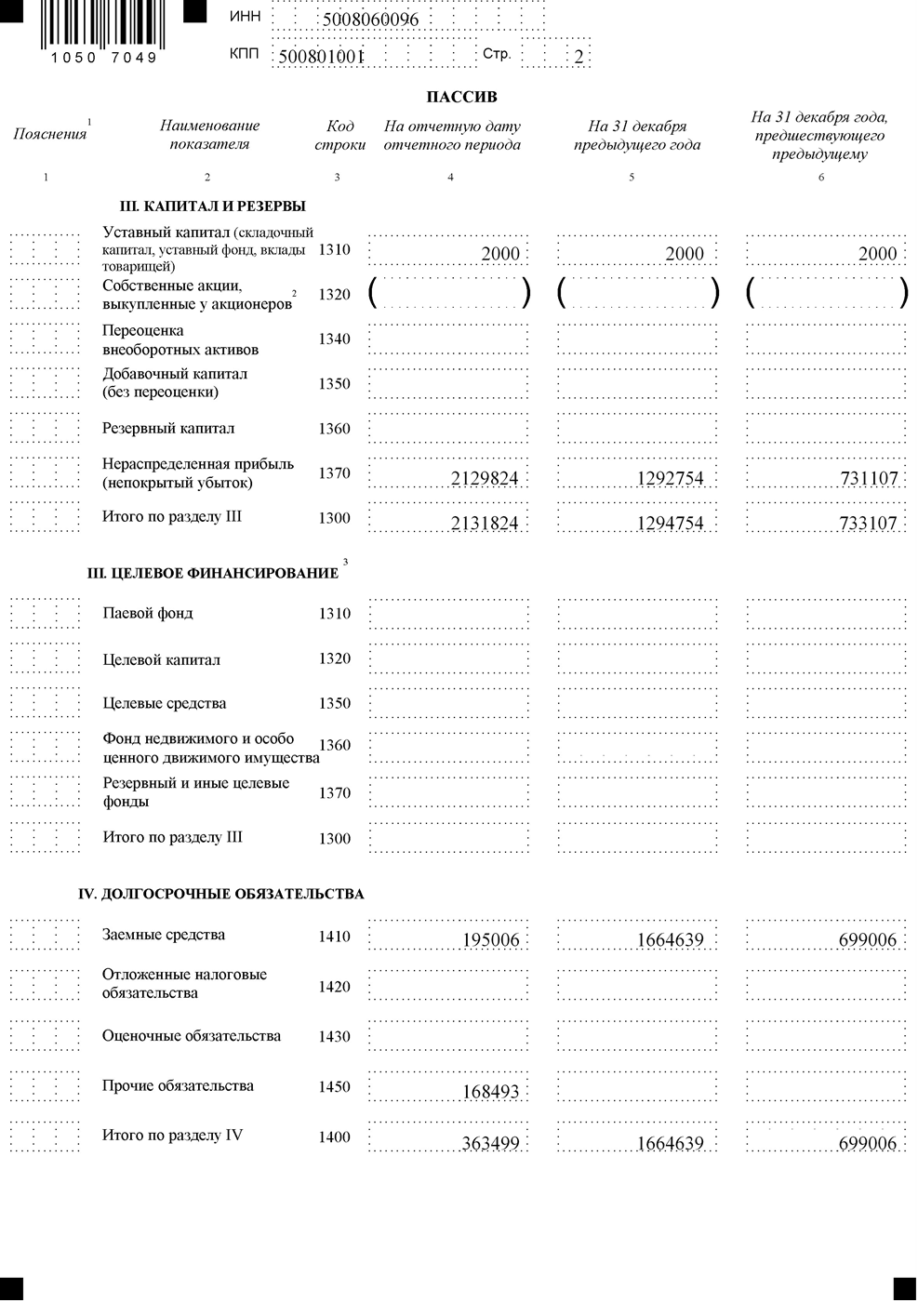

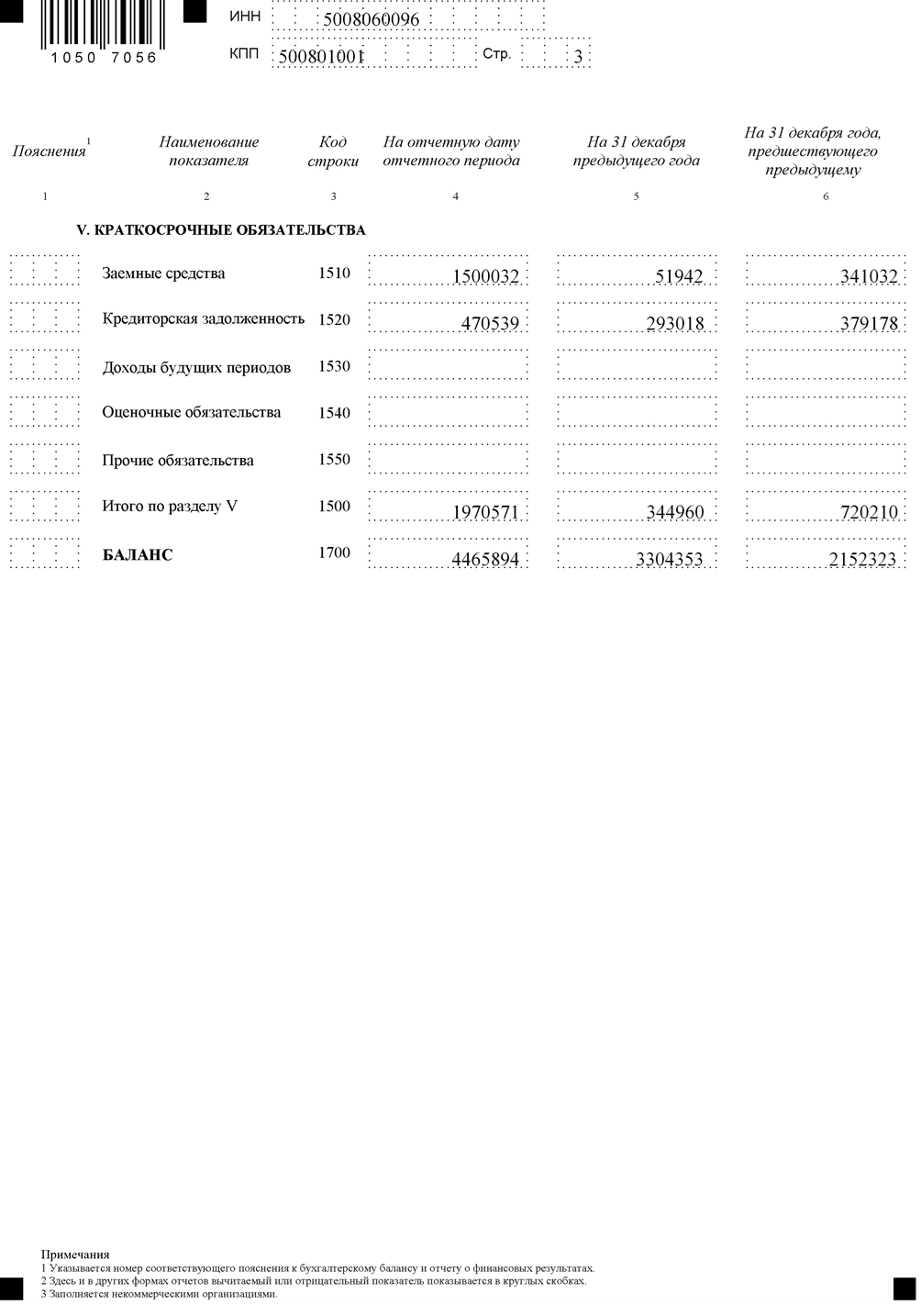

Соответственно, сальдо счета 99 не имеет (по итогам отчетного года). На этом реформация баланса заканчивается [27]. Реформация баланса представляет собой процесс, приводящий к обнулению данных на счетах 90, 91 и 99. Первые 2 счета, имеющие нулевое итоговое сальдо в силу правил формирования, отражаемых на них цифр, закрывают внутренними проводками. Закрытие счета 99 происходит с применением внутренних проводок, закрывающих аналитику по нему за счет общего финрезультата, и итоговой проводки, списывающей сумму чистой прибыли (убытка) на счет 84. Заполненная полная форма расчета по страховым взносам за I квартал 2023 г. представлена в (Приложение К). 3 Экспресс-анализ бухгалтерской отчётности организации Финансовый анализ выступает как инструмент для своевременного выявления проблем в финансово-хозяйственной деятельности, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей. В ходе его проведения формируется система показателей, отражающих финансовое состояние предприятия, которое, в свою очередь, определяет способность предприятия финансировать свою деятельность и характеризуется системой показателей, отражающих степень обеспеченности, целесообразность размещения и эффективность использования финансовых ресурсов. Целью анализа бухгалтерской (финансовой) отчетности является получение ключевых параметров, дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности организации. Она состоит в своевременном выявлении и устранении недостатков в финансово-хозяйственной деятельности предприятия и в нахождении резервов улучшения его финансового состояния. В ходе анализа финансовой отчетности решаются следующие задачи: − количественная оценка имущественного и финансового состояния организации по видам средств и источникам их формирования, финансовых результатов деятельности и их изменений за отчетный период или ряд периодов в абсолютном и относительном выражении; − качественная оценка выявленных изменений, то есть определение положительных и отрицательных тенденций изменения финансового состояния организации; − определение факторов, обусловивших изменения имущественного и финансового состояния организации и результатов ее деятельности; − изучение причинно-следственных связей между разными показателями производственной, коммерческой и финансовой деятельности, необходимых для оценки поступления и использования финансовых ресурсов, обеспечения достаточного уровня финансовой устойчивости и платежеспособности организации; − оценка уровня использования денежных средств с точки зрения формирования эффективной структуры капитала; − разработка рекомендаций по формированию управленческих решений менеджментом компании, направленных на усиление положительно влияющих и устранение отрицательно влияющих факторов, для более эффективного использования финансовых ресурсов и укрепления финансового состояния предприятия; − прогноз основных тенденций в финансовом состоянии и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. На рисунке 3.1 представлены методы финансового анализа.  Рисунок 3.1 – Методы финансового анализа Обязательным элементом вертикального анализа являются показатели долей (удельных весов), посредством которых можно оценивать и прогнозировать структурные изменения в составе имущества и источников его формирования [28]. Для экспресс-анализа была взята организация ООО «Промстрой». Основным видом деятельности компании является (ОКВЭД 10.5) производство молочной продукции. ООО «Промстрой» (ИНН 5008060096, КПП 500801001, ОГРН 1125047018205) Зарегистрировано 12.11.2012 по адресу: Область Московская, город Долгопрудный, улица Виноградная 9в. Размер Уставного Капитала 2.000.000 руб. Вертикальный анализ активов представлен в (таблице 3.1). Таблица 3.1 – Вертикальный анализ активов ООО «Промстрой»

Из представленной выше таблицы 3.1, можно сделать вывод о том, что наибольшую долю составляют основные средства В 2019 году их доля, составила 47,22%, в 2020 году 75,36%, в 2021 году 61%. Доля нематериальных активов на 2019 год составляет 0,46%, на 2020 год 0,19%, на 2021 год 0,24%. Доля дебиторской задолженности на 2019 год составляет 48,40%, 2020 год 22%, 2021 год 30,92%. Доля дебиторской задолженности в 2021 году увеличивается, но при этом доля денежных средств увеличивается. Запасы занимают незначительную долю в активе баланса. Это говорит о том, что запасы быстро уходят в оборот. Доля налога на добавленную стоимость в 2021 году увеличилась и составляет 3,02%. Увеличение доли налога на добавленную стоимость в 2021 году свидетельствует о закупки товаров, т. к. увеличились запасы. Таким образом, в структуре актива в 2021 году наибольший процент удельного вес составляют внеоборотные активы (61,71%), что неестественно для производства. Для анализа структуры пассива проводится вертикальный анализ структуры пассива баланса, который представлен в (таблице 3.2). Таблица 3.2 – Вертикальный анализ структуры пассива баланса ООО «Промстрой»

Из представленной выше таблицы 3.2, видно, что наибольшую долю составляет нераспределённая прибыль. Её доля составляет на 2019 год 33,97%, 2020 год 39,12%, 2021 год 47,69%. Ежегодное увеличение доли нераспределённой прибыли происходит из-за роста самой же прибыли, что значительно влияет на финансовое состояние компании. Наименьшую долю составляет уставный капитал. Его доля на 2019 год составляет 0,09%, на 2020 год 0,06%, а на 2021 год 0,04%. Снижение удельного веса уставного капитала произошло из-за увеличения нераспределённой прибыли. Доля долгосрочных заёмных средств на 2021 год значительно уменьшилась. Доля кредиторской задолженности на 2019 год составляет 17,62%, 2020 год 8,87%, на 2021 год 10,54%. Уменьшение доли кредиторской задолженности произошло из-за увеличения заёмных средств. Увеличение доли краткосрочных заёмных средств, свидетельствует о том, что компания финансируется за счёт краткосрочных заёмных средств. Чтобы оценить динамику отдельных статей баланса, проведем горизонтальный анализ (таблица 3.3). Таблица 3.3 – Горизонтальный анализ активов баланса ООО «Промстрой»

Из представленной выше таблицы 3.3, можно сделать вывод о том, что основные средства с каждым годом увеличиваются, что свидетельствует о покупке оборудования, зданий, машин. Нематериальные активы в 2020 году уменьшились на 3550 тыс. руб. или на 35,9%. В отчётном периоде нематериальные активы увеличились на 4403 тыс. руб. или на 69,6%. Прочие внеоборотные активы в 2021 году увеличились на 1459 тыс. руб. или на 2650,7%. В 2020 году по сравнению 2019 внеоборотные активы увеличились на 1470421 тыс. рублей или на 143,3%. В 2021 году внеоборотные активы увеличились на 259400 тыс. рублей или на 10,4%. Увеличение внеоборотных активов свидетельствует о приобретении основных средств и нематериальных активов. В 2020 году запасы уменьшились на 6937 тыс. руб. или на 99,9%, а в 2021 году увеличились на 32810 тыс. руб. или на 546833,3%. Уменьшение запасов в 2020 году свидетельствует о том, что компания не закупала сырье, материалы и т.д., потому в 2020 году был коронавирус. Увеличение запасов в 2021 году произошло свидетельствует о поступлении материалов, товаров. Налог на добавленную стоимость в 2020 уменьшился на 4697 тыс. руб. или на 99,6%, а в 2021 увеличился на 134998 тыс. руб. или на 794105,9%. Уменьшение налога связано тем, что в 2020 году запасы не приобретались. Увеличение налога в 2021 году свидетельствует о закупке сырья. Дебиторская задолженность в 2020 году уменьшилась на 314900 тыс.руб. или на 30,2%, а в 2021 увеличилась на 653808 тыс. руб. или на 89,9%. Уменьшение дебиторской задолженности в 2020 году связано с падением продаж и уменьшением спроса из-за коронавируса. Финансовые вложения не изменились и составляют 56700 тыс. рублей. Денежные средства и денежные эквиваленты с каждым годом увеличиваются, но значительное увеличение произошло в 2021 году (53386 тыс. руб. или на 220,6%). Оборотные активы в 2020 году уменьшились на 318391 тыс. руб. или на 28,3%, а в 2021 году увеличились на 902141 тыс. рублей или на 111,7%. Уменьшение оборотных активов в 2020 году произошло из-за коронавируса. Увеличение оборотных активов в 2021 связано с приобретением запасов и увеличение денежных средств. Горизонтальный анализ пассивов баланса представлен в (таблице 3.4). Таблица 3.4 – Горизонтальный анализ пассивов ООО «Промстрой»

Из представленной выше таблицы 3.4, можно сделать вывод о том, что уставный капитал не изменился и составляет 2000 тыс. руб. Нераспределённая прибыль в 2020 году увеличилась на 561647 тыс. рублей или на 76,8%, а в 2021 году на 837070 тыс. рублей или на 64,8%. Увеличение нераспределённой прибыли свидетельствует об увеличении чистой прибыли, которая осталась после уплаты налогов, потому что производство продукции и продажи увеличились. Заёмные средства в 2020 году увеличились на 965633 тыс. руб. или на 138,1%. Увеличение заёмных средств свидетельствует о привлечение денежных средств сторонних организаций. В 2020 году был коронавирус, поэтому для финансирования деятельности компания брала кредиты. В 2021 году заёмные средства уменьшились на 1469633 тыс. рублей или на 88,3%. Уменьшение заёмных средств свидетельствует о том, что компания в этом периоде погашала задолженность за 2020 год. Долгосрочные обязательства в 2020 году увеличились из-за увеличения заёмных средств, а в 2021 уменьшились из-за уменьшения заёмных средств. Кредиторская задолженность в 2020 году уменьшилась на 86160 тыс. рублей или на 22,7%. Уменьшение кредиторской задолженности свидетельствует о досрочном выполнении компанией своих платежных обязательств, также это связано с коронавирусом, т.к. в этот период поставки сырья, товаров сократились. В 2021 году кредиторская задолженность увеличилась на 177521 тыс. рублей или на 60,6%. Увеличение кредиторской задолженности свидетельствует об увеличении обязательств перед поставщиками, персоналом, задолженность по налогам и т.д. Заёмные средства в 2020 году уменьшились на 289090 тыс. рублей или на 84,8%. Уменьшение заёмных средств связано тем, что в этот период из-за коронавируса компания брала кредиты на более длительный срок, чтобы вовремя их погасить. В 2021 году заёмные средства увеличились на 1448090 тыс. руб. или на 2787,9%. Увеличение заемных средств означает, что компания брала кредиты. Краткосрочные обязательства в 2020 году снизились за счёт уменьшения заёмных средств и кредиторской задолженности. В таблице ниже приведен пример анализа влияния факторов на предприятие. Таблица 3.5 – Факторный анализ ООО «Промстрой» В тысячах рублей

Прибыль от продаж увеличилась на 331888 тыс. руб. или на 43,62%. На увеличение прибыли от продаж повлияли следующие факторы: увеличение выручки на 2647460 тыс. руб. или на 43,62%. Себестоимость уменьшилась на 2698969 тыс. руб. или на 57,22%, что положительно влияет на прибыль от продаж. Коммерческие расходы увеличились на 383397 тыс. руб. или на 83,76%, что способствует снижению прибыли от продаж. Прибыль до налогообложения увеличилась на 344279 тыс. руб. или на 49,04%. На увеличение прибыли до налогообложения повлияли следующие факторы: увеличение прибыли от продаж на 331888 тыс. руб. или на 37,09%, и уменьшение прочих расходов на 71058 тыс. руб. или на 42,10%. Увеличение процентов к получению на 8075 тыс. руб. или на 1392,24% и прочих доходов на 142543 тыс. руб. или на 574,33%, что способствуют увеличению прибыли от продаж. Чистая прибыль увеличилась на 275423 тыс. руб. или 49,04%. На увеличение чистой прибыли повлияли следующие факторы: увеличение прибыли от продаж на 331888 тыс. руб. или на 43,62%, уменьшение прочих расходов на 71058 тыс. руб. или на 42.10%, увеличение прибыли до налогообложения на 344279 тыс. руб. или на 49,09%, и уменьшение текущего налога на прибыль на 68856 тыс. руб. или на 49,09%. Увеличение процентов к получению на 8075 тыс. руб. или на 1392,24%, прочих доходов на 142543 тыс. руб. или на 574,33%, способствуют увеличению чистой прибыли. Таким образом, по факторному анализу прибыли от продаж, прибыли до налогообложения и чистой прибыли можно сказать, что организация прибыльная, т. к. все три вида прибыли увеличиваются. Хозяйственные механизмы деятельности коммерческих организаций в условиях становления рыночных отношений направлены на обеспечение экономических интересов производителей и разрешение противоречий между производителями и потребителями. Рациональное использование экономических ресурсов, обеспечение стабильности и эффективной работы организации с учетом факторов неопределенности достижимо лишь путем принятия научно обоснованных управленческих решений, предпосылкой которых является экономический анализ. С помощью анализа вырабатывается тактика и стратегия развития предприятий, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятий, их подразделений. Вертикальный и горизонтальный анализы проводились на основе бухгалтерского баланса ООО «Промстрой» (Приложение Л). Факторный анализ проводился на основе отчета о финансовых результатах ООО «Промстрой» (Приложение М). Заключение В ходе проведения учебной практики глубоко усвоен вопрос организации учёта и документооборота, закреплены знания по специальности «Экономика и бухгалтерский учёт (по отраслям)», сформированы навыки использования научного и методического аппарата, которые получены во время теоретического обучения для решения комплексных задач, приобретены практические профессионально необходимые навыки самостоятельной работы по направлению деятельности. В ходе проведения учебной практики были рассмотрены следующие задачи: - формирование у обучающихся комплексного представления о специфике работы бухгалтера в сфере экономики; - изучение организационных процессов, связанных с документированием хозяйственных операций по учету расчетов с бюджетом и внебюджетными фондами; - освоение процессов по учету расчетов с бюджетом и внебюджетными фондами; - приобретение опыта работы по ведению бухгалтерского учета расчетов с бюджетом и внебюджетными фондами; - развитие навыков работы с нормативно-правовыми документами по ведению учета расчетов с бюджетом и внебюджетными фондами, а также по составлению отчетности; - изучение организационных процессов, связанных с формированием бухгалтерской отчётности организации; - освоение процессов контроля и анализа основных технико-экономических показателей исследуемого предприятия; - приобретение опыта работы по формированию бухгалтерской отчётности организации; - содействие формированию личностных качеств, обусловливающих устойчивый интерес, активное и творческое отношение к работе бухгалтера; - сбор, обобщение и систематизация материалов для написания отчета по учебной практике. Список использованных источников 1 Рябчук П.Г. Налоги и налогообложение: учебно – методическое пособие / П.Г. Рябчук. – Челябинск, 2018. – 102 с. 2 Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения 15.12.2022). 3 Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 5 августа 2000 года N 117-ФЗ // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 15.12.2022). 4 Закон РФ "О налоговых органах Российской Федерации" от 21.03.1991 N 943-1 (последняя редакция) // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_49/ (дата обращения 15.12.2022). 5 "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 04.11.2022) // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_34683/ (дата обращения 15.12.2022). 6 "Земельный кодекс Российской Федерации" от 25.10.2001 N 136-ФЗ (ред. от 05.12.2022) // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_33773/ (дата обращения 15.12.2022). 7 "Водный кодекс Российской Федерации" от 03.06.2006 N 74-ФЗ (ред. от 01.05.2022) // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_60683/ (дата обращения 15.12.2022). 8 Бизнес и финансы. Федеральные налоги и сборы — их виды, уплата [сайт]. – URL: https://com-business.ru/federalnye-nalogi-i-sbory-ih-vidy-uplata/ (дата обращения 15.12.2022). 9 "Календарь бухгалтера на 2022 год" // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_403578/ (дата обращения 16.12.2022). 10 БухСправка46.ру. Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников [сайт]. – URL: https://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-68-v-buhgalterskom-uchete-provodki-subscheta-primeryi-dlya-chaynikov.html (дата обращения 16.12.2022). 11 Ренессанс.жизнь. Что такое страховые взносы? [сайт]. – URL: https://www.renlife.ru/for_clients/articles/expert_opinion/chto-takoe-strakhovye-vznosy/ (дата обращения 16.12.2022). 12 TAXCOM. Страховые взносы: виды, ставки, сроки начисления и уплаты [сайт]. – URL: https://taxcom.ru/baza-znaniy/otchetnost/stati/strakhovye-vznosy-vidy-stavki-sroki-nachisleniya-i-uplaty/ (дата обращения 16.12.2022). 13 Федеральный закон «О бухгалтерском учёте» № 402-ФЗ от 06.12.2011 // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения 17.12.2022). 14 Федеральный закон "Об обязательном пенсионном страховании в Российской Федерации" от 15.12.2001 N 167-ФЗ (последняя редакция) // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_34447/ (дата обращения 17.12.2022). 15 Федеральный закон "Об обязательном медицинском страховании в Российской Федерации" от 29.11.2010 N 326-ФЗ (последняя редакция) // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_107289/ (дата обращения 17.12.2022). 16 Федеральный закон "О Фонде пенсионного и социального страхования Российской Федерации" от 14.07.2022 N 236-ФЗ (последняя редакция) // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_421786/ (дата обращения 17.12.2022). 17 Федеральный закон "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" от 24.07.1998 N 125-ФЗ (последняя редакция) // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_19559/ (дата обращения 17.12.2022). 18 Как и когда отчитываться в ФСС России по итогам 2022 года? // СПС «Гарант». – URL: https://www.garant.ru/news/1584765/ (дата обращения 17.12.2022). 19 1C:ИТС. Сроки сдачи отчетности и уплаты налогов (взносов) с 2023 года [сайт]. – URL: https://its.1c.ru/docs/repdate/ (дата обращения 17.12.2022). 20 БухСправка46.ру. Счет 69 в бухгалтерском учете: проводки, субсчета, примеры для чайников [сайт]. – URL: https://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-69-v-buhgalterskom-uchete-provodki-i-primeryi-dlya-chaynikov.html (дата обращения 18.12.2022). 21 Акрус. Составление годовой бухгалтерской отчётности: состав, требования, этапы [сайт]. – URL: https://akrus.su/blog/accounting/sostavlenie-godovoy-bukhgalterskoy-otchetnosti/ (дата обращения 18.12.2022). 22 ГлавныйБухгалтер. Основные принципы и правила ведения бухгалтерского учета [сайт]. – URL: https://www.profbuh.ru/articles/735/ (дата обращения 18.12.2022). 23 Audit-it. Годовой бухгалтерский отчет [сайт]. – URL: https://www.audit-it.ru/terms/accounting/godovoy_bukhgalterskiy_otchet.html (дата обращения 18.12.2022). 24 Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" // СПС «Консультант Плюс». – URL: https://www.consultant.ru/document/cons_doc_LAW_18609/d914c3b6e6aa1058fbfa77f7a66a2f8d92ea09cf/ (дата обращения 18.12.2022). 25 НАЛОГ-НАЛОГ.РУ. Правила составления бухгалтерской отчетности предприятия [сайт]. – URL: https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/ (дата обращения 19.12.2022). 26 НАЛОГ-НАЛОГ.РУ. Как и когда проводить реформацию бухгалтерского баланса? [сайт]. – URL: https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/kak_i_kogda_provodit_reformaciyu_buhgalterskogo_balansa/ (дата обращения 19.12.2022). 27 Audit-it. Реформация баланса при общей системе налогообложения [сайт]. – URL: https://www.audit-it.ru/articles/account/reporting/a2/1026137.html (дата обращения 19.12.2022). 28 Кострова А.А. Анализ финансовой отчетности по российским и международным стандартам: учебное пособие / А. А. Кострова; Яросл. гос. ун-т им. П. Г. Демидова. — Ярославль: ЯрГУ, 2018. — 128 с. Приложение А  Приложение Б  Приложение В  Приложение Г  Приложение Д  Приложение Е  Приложение Ж  Приложение И  Приложение К       Приложение Л    Приложение М

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||