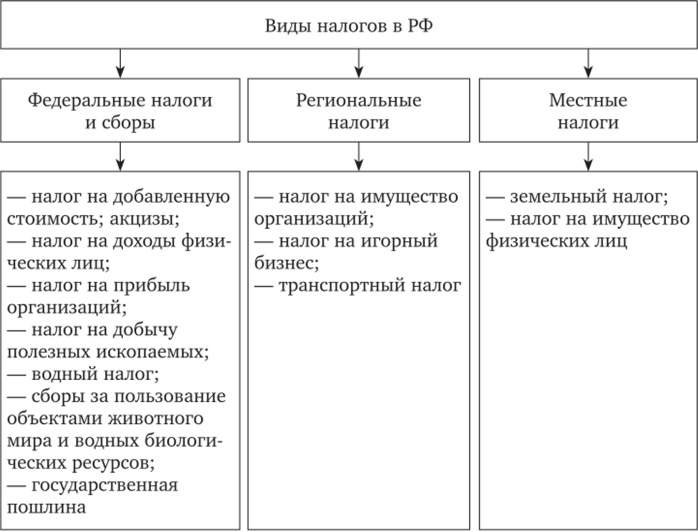

Рисунок 1.2 – Виды налогов и сборов

Прямые и косвенные налоги представлены в таблице 1.6.

Таблица 1.6 – Прямые и косвенные налоги [8]

Прямые налоги

|

Наименование

|

Описание

|

НДФЛ

|

Взимается с дохода, который был начислен в качестве вознаграждения за труд физическому лицу. То есть с дохода гражданина удерживается 13 % (исключения — 9 %, 35 %) в пользу государства. В большинстве случаев НДФЛ удерживает работодатель сотрудника, то есть налоговый агент

|

ННПО

|

Рассчитывается с прибыли, полученной организациями в отчетном периоде. Размер платы — 20%, 13%, 15% в пользу государственной казны. Отметим, что налогооблагаемой базой признаются доходы, уменьшенные на сумму произведенных расходов

|

Имущественный

|

Определяется как процентная ставка к кадастровой и(или) оценочной стоимости имущества. Отметим, что имущество должно находиться в собственности граждан или организаций. Ставки определяются региональными властями в индивидуальном порядке для каждого субъекта РФ

|

Земельный

|

Исчисляется по отношению к земельным участкам, переданным в собственность граждан и организаций. Порядок налогообложения устанавливают на муниципальном уровне

|

Транспортный

|

Размер налогового обязательства определяется в зависимости от мощности транспортного средства. Причем для разного рода объектов установлены отдельные фиксированные ставки

|

Специальные налоговые режимы (патент, УСН, ЕСХН)

|

Устанавливаются как процент от полученной прибыли либо к полученным совокупным доходам. Отдельные спец. режимы представляют собой фиксированный платеж в пользу государственного бюджета

|

Продолжение таблицы 1.6

Косвенные налоги

|

Наименование

|

Описание

|

НДС

|

Представляет собой торговую наценку, которая применяется практически ко всем видам продукции, а также к услугам и работам, реализуемым на территории РФ. Помимо российских товаров, НДС включается в стоимость продукции, ввозимой на территорию России из других государств. Ключевая ставка по НДС — 18 % — устанавливается в большей части продукции. Однако чиновники предусмотрели льготные ставки в 10 и 0 %

|

Акцизы

|

Отдельный вид наценки, который включается в стоимость товаров, определенного рода продукции (бензин и топливо, спирт и алкогольная продукция, табачные изделия). Наценка устанавливается в фиксированном виде, причем отдельно для каждой категории товаров

|

Таможенные пошлины

|

Устанавливается вне зависимости от стоимости и вида ввозимой продукции. Рассчитывается исходя из договоренностей, заключенных между РФ и странами-импортерами. Исчисляется на основании декларации, которую импортеры должны подать в течение 15 дней с момента ввоза продукции на территорию нашей страны

|

Государственные пошлины

|

Уплачивается за осуществление действий юридического характера. Установлены в фиксированном размере

|

Лицензирование бизнеса

|

Для получения разрешения на ведение отдельного вида деятельности субъекту необходимо пройти процедуру лицензирования. Стоимость лицензирования не зависит от ожидаемого дохода, наличия имущественных активов и прочих показателей

|

Сроки уплаты налогов в бюджет представлены в таблице 1.7.

Таблица 1.7 – Сроки уплаты налогов в бюджет

Наименование налога

|

Срок уплаты

|

Налог на прибыль

|

Ежемесячно, не позднее 28 числа

|

НДС

|

Ежемесячно, не позднее 25 числа

|

НДФЛ

|

Не позднее рабочего дня, следующего за днем ее выплаты

|

Налог на имущество

|

Авансовые платежи:

04.05.2022, 01.08.2022, 31.10.2022

Налог за 2022 год – 01.03.2023

|

Налог на игорный бизнес

|

Транспортный налог

|

Земельный налог

|

Авансовые платежи:

04.05.2022, 01.08.2022, 31.10.2022

Налог за 2022 год – 28.02.2023

|

Налог на имущество физических лиц

|

Торговый сбор

|

Акцизы

|

Не позднее 18 числа текущего налогового периода

|

Налог при УСН

|

Налог за 2022 год – 31.03.2023

|

Налог при УСН (ИП)

|

Налог за 2022 год – 30.04.2023

|

Налог на профессиональный доход

|

Не позднее 25 числа месяца, за истекшим налоговым периодом

|

Налог ЕСХН

|

Авансовый платеж за 2022 год не позднее 25.07.2022

Налог за 2022 год – не позднее 31.03.2023

|

Сроки предоставления отчетности по налогам представлены в таблице 1.8

Таблица 1.8 – Сроки предоставления отчетности по налогам [9]

Наименование налога

|

Срок сдачи

|

Декларация по налогу на прибыль

|

Ежеквартально/Ежемесячно не позднее 28 числа

|

Декларация по НДС

|

Ежеквартально не позднее 25 числа

|

Декларация по НДФЛ

|

Не позднее 30 апреля следующего года

|

Декларация по налогу на имущество

|

Не позднее 20 числа месяца, следующим за истекшим налоговым периодом

|

Декларация по налогу на игорный бизнес

|

Декларация по транспортному налогу

|

Декларация по земельному налогу

|

Не позднее 1 февраля года, следующего за истекшим налоговым периодом

|

Декларация по налогу на имущество физических лиц

|

Декларация по торговому сбору

|

Декларация по акцизам

|

За налоговый период в срок не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Налогоплательщики, совершающие операции с прямогонным бензином и с денатурированным этиловым спиртом представляют декларации не позднее 25 числа третьего месяца, следующего за отчетным

|

Декларация при УСН

|

Не позднее 31.03.2023

|

Декларация при УСН (ИП)

|

Не позднее 30.04.2023

|

Декларация по налогу на профессиональный доход

|

Не подается, уведомления приходят на мобильное приложение «Мой налог» не позднее 12 числа месяца, следующего за истекшим налоговым периодом

|

Декларация по ЕСХН

|

За 2022 год – не позднее 31.03.2023

|

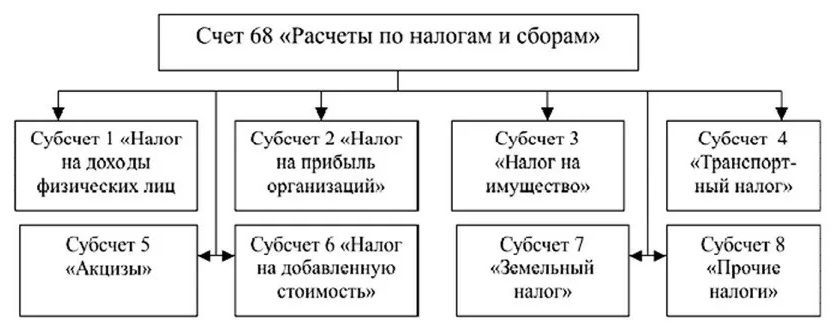

Счёт 68 бухгалтерского учета – это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Субсчета счета 68 «Расчёты по налогам и сборам» представлены на рисунке 1.3.

Рисунок 1.3 – Субсчета счета 68 «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима.

Типовые проводки по счету 68 «Расчёты по налогам и сборам» представлены в таблице 1.9.

Таблица 1.9 – Бухгалтерские проводки по счету 68 «Расчёты по налогам и сборам» [10]

Наименование операции

|

Дт

|

Кт

|

Документ - основание

|

Оплата задолженности по налогам через банк

|

68

|

51, 52, 55

|

Платёжное поручение

|

Удержан НДФЛ с доходов работников или учредителей

|

70/75

|

68

|

Расчётная ведомость

|

Отражен налог на прибыль

|

99

|

68

|

Справка-расчёт

|

Отражен финансовый результат (операционные расходы)

|

91

|

68

|

Справка-расчёт/Акт о приёмке-передаче

|

Перечислен НДФЛ по зарплате в бюджет

|

68.1

|

51

|

Платёжное поручение

|

Начислен НДС (реализация)

|

90.3

|

68.2

|

Бухгалтерская справка

|

Для правильного начисления и отчисления всех налоговых сборов и вычетов используются отдельные счета и субсчета. Так, счет 68 отвечает за общую информацию всех налогов, которые взимались из компании: имущественные, подоходные и др. налоги. Для проведения анализа этого счета необходимо учитывать все виды налогообложений и процентных ставок по ним. Заполнение документации по 68 счету имеет собственные особенности.

Заполненная налоговая декларация (форма 3-НДФЛ) представлена в (Приложение А).

Заполненное платежное поручение по налогу на прибыль представлено в (Приложение Б).

1.2 Нормативно-правовое регулирование ведения учета расчетов с внебюджетными фондами и документальное

оформление операций с ними

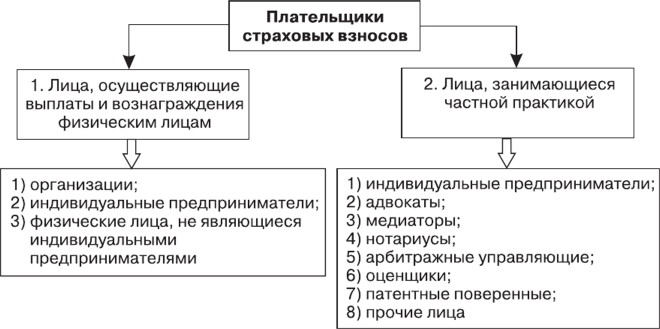

Страховые взносы – это платежи, которые формируют фонд выплат застрахованным лицам при наступлении страхового случая.

Плательщики страховых взносов представлены на рисунке 1.4.

Рисунок 1.4 – Плательщики страховых взносов

Виды обязательных страховых взносов представлены в таблице 1.10.

Таблица 1.10 – Виды обязательных страховых взносов [11]

Виды обязательных страховых взносов

|

Описание

|

Взносы на пенсионное страхование (ОПС)

|

Формируют фонд финансовой поддержки для россиян при выходе на пенсию

|

Социальное страхование (ВНиМ)

|

Больничные и декретные отпуска предполагают выплаты сотрудникам, их делает работодатель, но не из собственных средств, а из фонда соцстрахования, который формируется за счет обязательных взносов

|

Медицинское страхование (ОМС)

|

Сформированный фонд служит источником средств, за счет которых покрывают затраты на медицинские обследования и лечение, компенсации подлежат только те услуги, которые предусмотрены полисом обязательного медицинского страхования, и только в тех медицинских учреждениях, которые в нем указаны

|

Защита от профессиональных заболеваний и несчастных случаев на рабочем месте (НС и ПЗ)

|

Взносы в этот фонд формируют пул средств для покрытия медицинских расходов в случае получения травм на производстве

|

Ставки страховых взносов представлены в таблице 1.11.

Таблица 1.11 – Ставки страховых взносов [12]

Виды обязательных страховых взносов

|

Ставки

|

|

Доходы сотрудника в пределах установленной предельной величины базы

|

Взносы на пенсионное страхование

|

22%

|

Социальное страхование

|

2,9%

|

Медицинское страхование

|

5,1%

|

|

Защита от профессиональных заболеваний и несчастных случаев на рабочем месте

|

0,2% - 8,5%

|

|

База для расчета величины страхового взноса – зарплата и др. поступления, такие как:

– премии;

– материальная помощь, превышающая 4 000 рублей в год на одного сотрудника;

– компенсация неиспользованных дней отпуска, отпускные [11].

При расчёте суммы взносов значение имеют не только ставки, но и предельная величина базы по ним – то есть максимальные лимиты. Лимит базы устанавливается только по взносам на ОПС и ВНиМ. По СВ на ОМС и на травматизм – нет. В 2020 году предельные величины базы по СВ следующие:

– на ОПС – 1 292 000 рублей;

– на ВНиМ – 912 000 рублей [12].

Таблица 1.12 – Нормативно-правовое регулирование страховых взносов

Наименование документа

|

Краткое описание

|

Федеральный закон «О бухгалтерском учёте» № 402-ФЗ от 06.12.2011 (ред. от 05.12.2022) [13]

|

Определяет роль и место бухгалтерского учета в системе законодательных актов Российской Федерации, его цели и задачи, общие методы ведения и нормативного регулирования, обязанности и ответственность организаций порядок и учреждений за состояние бухгалтерского учета и отчетности, а также регулирует отношения, связанные с исчислением и уплатой страховых взносов

|

Федеральный закон "Об обязательном пенсионном страховании в Российской Федерации" от 15.12.2001 N 167-ФЗ (ред. от 04.11.2022) [14]

|

Регулирует отношения в системе пенсионного страхования. Этот закон устанавливает взносы в Пенсионный Фонд, которые делятся на страховую и накопительную части, а страховая часть, в свою очередь - на солидарную и индивидуальную

|

Федеральный закон "Об обязательном медицинском страховании в Российской Федерации" от 29.11.2010 N 326-ФЗ (ред. от 06.12.2021) [15]

|

Обязательное медицинское страхование (ОМС) стоит в основе функционирования российской системы здравоохранения. В соответствии с законодательством, все граждане, включенные в систему страхования, вправе получить бесплатную медицинскую помощь на территории всей Российской Федерации.

|

Федеральный закон "О Фонде пенсионного и социального страхования Российской Федерации" от 14.07.2022 N 236-ФЗ [16]

|

Настоящий Федеральный закон в соответствии с общепризнанными принципами и нормами международного права регулирует отношения в системе обязательного социального страхования, определяет правовое положение субъектов обязательного социального страхования, основания возникновения и порядок осуществления их прав и обязанностей

|

Федеральный закон "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" от 24.07.1998 N 125-ФЗ (ред. от 21.11.2022) [17]

|

Настоящий Федеральный закон устанавливает в Российской Федерации правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний и определяет порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях.

|

Формы отчетности и сроки сдачи по страховым взносам представлены в таблице 1.13.

Таблица 1.13 – Формы отчетности и сроки сдачи по страховым взносам [18]

Наименование

|

Срок сдачи

|

Расчет страховых взносов в ИФНС

|

Не позднее 30 числа месяца, следующего за отчетным периодом

|

Форма 4 – ФСС в ФСС

|

Не позднее 25 числа месяца, следующего за отчетным периодом

|

СЗВ-М в ПФР

|

Не позднее 15 числа месяца, идущего за отчетным

|

СЗВ-СТАЖ

|

Не позднее 1 марта года, следующего за отчетным

|

СЗВ-ТД

|

Не позднее 15 числа месяца, следующего за отчётным

|

Сроки уплаты взносов во внебюджетные фонды представлены в таблице 1.14.

Таблица 1.14 – Сроки уплаты взносов во внебюджетные фонды [19]

Виды обязательных страховых взносов

|

Сроки уплаты

|

Взносы на пенсионное страхование

|

Взносы за текущий месяц необходимо не позднее 15 числа следующего месяца. Но если срок уплаты выпадает на нерабочий (праздничный, выходной) день, то перечислить страховые взносы можно в первый рабочий день

|

Социальное страхование

|

Медицинское страхование

|

Защита от профессиональных заболеваний и несчастных случаев на рабочем месте

|

Счёт 69 бухгалтерского учета – это активно-пассивный счет «Расчёты по социальному страхованию и обеспечению» раздела Ⅵ «Расчёты» плана счетов бухгалтерского учёта. Рассмотрим типовые проводки и примеры операций по данному счету.

Субсчета счета 69 «Расчёты по социальному страхованию и обеспечению» представлены на рисунке 1.5.

|

Скачать 4.55 Mb.

Скачать 4.55 Mb.