учебная практика мп04. Отчет по практике учебная практика (указать вид практики) пм. 04 Составление и использование бухгалтерской (финансовой) отчетности

Скачать 172.85 Kb. Скачать 172.85 Kb.

|

|

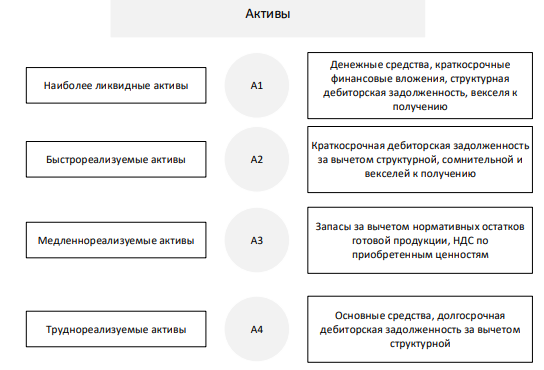

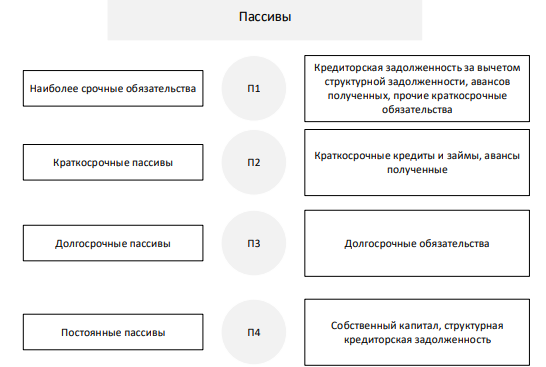

6. Опишите какие мероприятия могут проводиться компанией для повышения ликвидности баланса. Возможные мероприятия повышения ликвидности и платежеспособности на ближайшую перспективу для быстрого получения денежных средств и сбалансирования потоков: – Продажа запасов, которые не будут использованы в производственном процессе; – Получение кредита от банка; – Получение товарного кредита (права отсрочки) от поставщика; – Получение аванса от клиента; – Прочие способы привлечения дополнительных финансовых ресурсов; – Прочие варианты продажи имеющихся ресурсов для их превращения в денежные средства Возможные мероприятия повышения ликвидности и платежеспособности в долгосрочной перспективе, обеспечение системного подхода управления платежеспособностью: – Внедрение системы финансового контроллинга; – Внедрение комплексного управленческого учета; – Внедрение системы бюджетирования и планирования; – Прочие мероприятия усиления контроля за денежными потоками, обязательствами и активами предприятия. 7. Оцените отчетность ПАО «Лукойл» (РСБУ) на предмет: финансовой устойчивости (дайте характеристику), платежеспособности, вероятности банкротства, показателей рентабельности. Оценку и анализ финансовой устойчивости компании надо начинать с анализа показателей ликвидности и платежеспособности. Для этого необходимо уметь читать бухгалтерский баланс и отчет о прибылях и убытках. Ликвидность – это не что иное, как способность активов предприятия оборачиваться в денежные средства, и чем выше эта оборачиваемость, тем наиболее ликвиден данный актив. По степени ликвидности различают несколько групп активов, они представлены на рисунке 1.  Рисунок 1 - Группировка активов для целей анализа ликвидности организации на основании данных управленческой отчетности Для расчета коэффициентов ликвидности необходимо сгруппировать и пассивы предприятия по срочности их погашения. Группировка представлена на рисунке 2.  Рисунок 2 - Группировка пассивов по степени их погашения Для выявления ликвидности бухгалтерского баланса нужно сравнить показатели перечисленных выше групп активов и пассивов. Ликвидность считается абсолютной, если выполняется совокупность неравенств: А1> П1 А2> П2 А3> П3 А4> П 4 Если хотя бы одно из неравенств имеет противоположный знак, ликвидность бухгалтерского баланса не является абсолютной. Сопоставление активов и пассивов необходимо для вычисления следующих показателей: - Текущая ликвидность отражает абсолютную величину покрытия краткосрочных обязательств с помощью наиболее ликвидных активов. Считается нормальной, если выполняется неравенство (А1 + А2)> (П1 + П2). Отражает показатель платежеспособности на текущий момент времени. Выполнение или невыполнение неравенства наиболее показательно для управления бизнесом в кризисной ситуации. - Ликвидность будущих периодов. Показатель отражает абсолютную величину превышения медленно реализуемых активов над долгосрочными кредитами и займами, характеризуется неравенством А3> П3 . Выполнение или невыполнение данного неравенства отражает прогнозирование платежеспособности организации, так как происходит сравнение поступлений и платежей от реализации запасов по рыночной стоимости. Этот вид показателей является приближенным, так как невозможно достоверно определить, по какой стоимости и в какие сроки удастся реализовать данную группу активов. При проведении анализа ликвидности бухгалтерского баланса нужно провести сравнение величины активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, расположенными по срокам их погашения. Расчет и оценка показателей ликвидности предприятия выявляет степень обеспеченности краткосрочных обязательств наиболее ликвидными активами и прежде всего денежными средствами. Основной целью анализа денежных потоков является оценка способностей компании создавать денежные средства в должном объеме и в сроки, необходимые для осуществления предполагаемых расходов и платежей. Показатели ликвидности активов компании – это относительные показатели. Обычно рассчитываются коэффициенты абсолютной, быстрой и текущей ликвидности на основании цифр, представленных в годовом отчете предприятия, а именно в бухгалтерском балансе. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника. Чем выше его величина, тем больше гарантия погашения долгов. Нормальное значение должно быть не менее 0,2. В результате расчетов определяется уровень обеспеченности предприятия необходимыми активами. Чем выше показатели ликвидности, тем быстрее активы можно продать по рыночной цене и превратить их в денежные средства, а значит, такой бизнес будет привлекателен для инвесторов. В глобальном смысле показатели ликвидности необходимы не только для инвесторов. Таблица 3 – Анализ относительных показателей финансовой устойчивости

Значение показателя индекс постоянного актива в 2018-2019 гг. имеет отрицательное значение, в 2020 году его значение увеличилось на 3,74 п.п., что говорит об увеличении иммобилизованных средств предприятия. В 2019 году по сравнению с 2018 годом наблюдается увеличение коэффициента реальной стоимости имущества на 0,68 п.п., но в 2020 году произошло снижение на 0,39 п.п., что говорит о снижении реальной стоимости имущества производственного назначения в имуществе. Проведем анализ коэффициентов ликвидности предприятия «ЛУКОЙЛ», результаты которого представлены в табл.4, из которой видно, что значение показателя абсолютной ликвидности увеличилось на 0,05 п.п. в 2019 году по сравнению с 2018 году, в 2020 году по сравнению с 2019 годом на 0,21 п.п. соответственно. Значение данного показателя не соответствует нормативному значению, что говорит о недостаточном уровне ликвидных активов и способности предприятия рассчитаться по своим текущим обязательствам в краткосрочном периоде. Таблица 4 – Анализ показателей платежеспособности

Значение коэффициента текущей ликвидности уменьшилось на 0,29 п.п. На предприятии снизилась часть текущих обязательств по кредитам и расчетам, которые можно погасить, мобилизовав все оборотные средства. В 2020 году наблюдается увлечение данного показателя на 0,51 п.п. В анализируемом периоде значение коэффициента маневренности собственного капитала уменьшилось, что можно рассматривать как отрицательную динамику, но в 2020 году увеличение составило 3,74 п.п. Оценка банкротства по пятифакторной модели Альтмана Z = 1.2*X1 + 1.4*Х2 + 3.3*Xз + 0.6*X4 + X5 Таблица 5 - Расчет коэффициентов по модели Альтмана

Z 2020 = 3,6356; Z 2019 = 2,7972; Z 2018 = 3,1362 Интервалы вероятности и соответствующие этим интервалам характеристики финансового состояния компании в модели оценки вероятности банкротства Альтмана выглядят следующим образом: - Если Z> 2,9 - зона финансовой устойчивости («зеленая» зона); - Если 1,8 - Если Z <1,8 - зона финансового риска Изучение расчетного показателя Z дает возможность понять, что компания «ЛУКОЙЛ» находилась в зоне финансовой устойчивости (в «зеленой» зоне) в 2018 и в 2020 годах. В 2019 году компания испытывала трудности в своей деятельности, и, в связи с этим, финансовое состояние компании по модели оценки вероятности банкротства Альтмана находилось в зоне неопределенности (в «серой» зоне). Таблица 6 – Динамика показателей рентабельности

Как видно по результатам анализа, значение показателя валовой рентабельности на предприятии «ЛУКОЙЛ» в анализируемом периоде увеличилось на 6,31%. Это говорит о том, что произошло повышение валовой прибыли в 2018 году на 1,53 копеек на единицу выручки, а в 2019 году валовая прибыль в единице выручки составила 7,84 копеек. Уменьшение показателя рентабельности активов на 5,32% в 2019 году по сравнению с 2018 годом свидетельствует о снижении эффективности использования имущества предприятия, в 2020 году значение данного показателя увеличилось на 21,17%, что говорит о повышении использования имущества предприятия. СПИСОК РЕКОМЕНДУЕМЫХ ИСТОЧНИКОВНормативные документы О бухгалтерском учете: Федеральный закон от 06.12.2011 г. №402-ФЗ (последняя редакция). Налоговый кодекс Российской Федерации. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденной Приказом Минфина России от 29.07.1998 года №34н. Основная литература Богаченко, В.М., Кириллова, Н.А. Бухгалтерский учет: учебник для ссузов. - 10 - е изд., перераб. и доп. - Ростов н/Д.: Феникс, 2016. - 478 с. Богаченко, В.М., Кириллова, Н.А. Бухгалтерский учет: сборник задач и хозяйственных ситуаций: учеб.пос. для ссузов. - 2 - е изд., доп. и перераб. - Ростов н/Д.: Феникс, 2016. - 355 с. Дополнительная литература Домбровская, Е.Н. Бухгалтерская (финансовая) отчетность: учеб. пос. для вузов. - М.: ИНФРА - М, 2017. - 279 с. Бакаев А.С. Комментарий к Положению по ведению бухгалтерского учета и отчетности в РФ. М. «Бухгалтерский учет», 2017. Интернет-ресурсы 1. Справочно-правовая система «Консультант Плюс» –URL: http://www.consultant.ru (дата обращения: 02.10.2020). – Текст : электронный. 2. Информационно-правовой портал «ГАРАНТ» –URL: http://www.aero.garant.ru (дата обращения: 02.10.2020). – Текст : электронный. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||