2 вариант курсовой работы. План производства масляных красок

Скачать 323.07 Kb. Скачать 323.07 Kb.

|

|

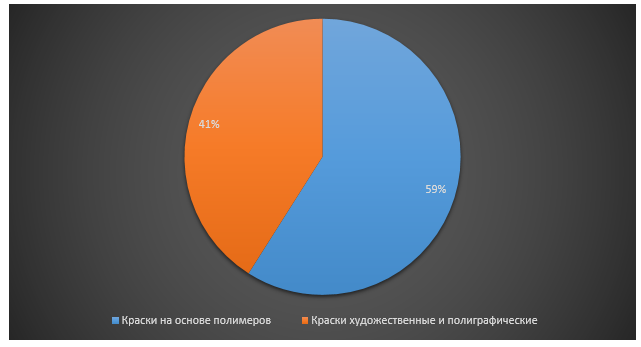

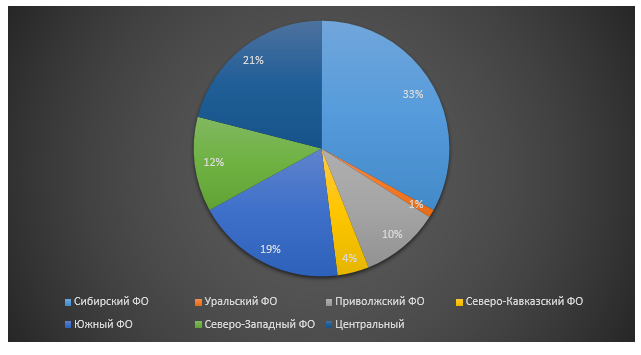

ГЛАВА 2. РАЗРАБОТКА МАРКЕТИНГОВЫХ РЕШЕНИЙ ДЛЯ ПРОЕКТИРУЕМОГО ПРЕДПРИЯТИЯ ПО ПРОИЗВОДСТВУ МАСЛЯНЫХ КРАСОК 2.1. Маркетинговое исследование рынка масляных красок Одним из основных факторов, влияющих на рынок ЛКМ, как и на многие другие отрасли экономики России, является кризисная экономическая ситуация в стране, ослабление национальной валюты, а также тенденция импортозамещения. Для оценки ситуации в экономике страны можно использовать индекс RSBI, составляемый ежеквартально Опорой России, совместно с «Промсвязьбанком». Индекс отражает настроения в сегментах малого и среднего бизнеса; составляется на основании опросов участников рынка по нескольким направлениям: доступность финансирования, готовность к инвестированию, продажи, кадры. Последний доступный рейтинг был составлен по итогам III квартала 2018 года. Согласно его данным, ситуация несколько улучшается в течение последних трех отчетных периодов, однако происходит только снижение темпов падения показателей, а не их рост. Граничным показателем индекса RSBI является предел в 50 пунктов – значения выше него означают рост, ниже – падение. Итак, по итогам III квартала композитное значение индекса выросло до 47 пунктов; наилучшее состояние можно отметить у среднего бизнеса (47 пунктов), наихудшее – у микробизнеса (44,0 пункта). По сфере деятельности наилучшую динамику демонстрируют производственные предприятия (46,5 пунктов), наихудшую – торговля (44,4 пункта). При этом, опрошенные игроки рынка отмечают положительную динамику по всем категориям, кроме доступности финансирования – улучшается ситуация в продажах и готовности к инвестированию. В первой половине 2018 года рост объемов производства ЛКМ в России составил 8-10% по сравнению с предыдущим годом. Эксперты относятся оптимистично к данной цифре, считая, что это означает начало восстановления рынка после сокращения объемов. Сокращение потребления в этот период связано с падением реальных доходов населения. Происходит переход к сберегающей модели потребления. В сегменте b2b снизились инвестиции в основной капитал. В структуре рынка ЛКМ основной объем занимают краски на основе полимеров (59% совокупного объема в натуральном выражении). За последние годы в структуре рынка не происходит значимых изменений по причине определенных характеристик производственных мощностей отечественных предприятий, ориентированных в первую очередь на производство полимерных ЛКМ.  Рисунок 2.1 - Структура рынка по видам продукции в натуральном выражении Наибольший объем производства приходится на Сибирский федеральный округ. На втором месте по объемам находится Центральный ФО, а на третьем – Южный ФО. По итогам 2018 года лидерами роста стали Ярославская область (9,13 тыс. тонн, прирост 9,3%) и Тамбовская область (18,2 тыс. тонн, +35%). Снижение темпов наблюдается в Новосибирской области (-11,5%) и республика Татарстан (-18,4%).  Рисунок 2.2 – Структура производства ЛКМ в России по регионам Самый крупный сегмент рынка ЛКМ – архитектурные краски. Объем данного сегменте напрямую связан с объемом рынка строительно-отделочных работ. На сегодняшний день основной задачей производителей архитектурных красок является снижение количества вредных испарений за счет использования меньшего количества растворителей. Второй по величине сегмент – индустриальные краски, использующиеся в первую очередь в качестве защитных покрытий: антикоррозионных, морозоустойчивых, специальных покрытий при деревообработке и прочих; сюда также относятся краски для нанесения дорожной разметки. Этот сегмент в последнее время растет наиболее стабильно. Третий большой сегмент – порошковые краски, используемые для окраски поверхностей в промышленных условиях. По большей части используются для окраски бытовой техники, металлических труб. В условиях снижения выручки и рентабельности российских производителей ЛКМ, логичным шагом представляется стремление к снижению себестоимости продукции, в том числе и за счет использования более дешевых добавок. По этой причине многие производители в последние два-три года переходят на добавки китайского производства. В меньшей степени используются также добавки из Кореи и Индии. По словам экспертов, китайская химическая промышленность в последнее время находится в стадии бурного роста, что вызвано преимущественно ростом спроса на внутреннем рынке. В частности, большие объемы приходятся на ЛКМ для таких отраслей как авиастроение и судостроение, объемы которых значительно выше российских. При этом, китайские производители ведут достаточно агрессивную ценовую политику, что негативно сказывается на возможностях развития российских производителей аналогичных товаров – при появлении нового российского перспективного производства, китайские производители начинают демпинговать. Несмотря на тяжелые экономические условия, игроки рынка отмечают только небольшое снижение темпов роста рынка, даже не его стагнацию. Однако, различные сегменты имеют и разные тренды развития. Например, сегмент краски для дорожной разметки напрямую зависит от бюджета на дорожное строительство. Снижаются также объемы строительства и машиностроения, что влияет на сегмент промышленных ЛКМ, используемых для окраски металлоконструкций и различных приборов, станков и так далее. Снижается инвестиционная активность в этих сферах. Возможно снижение объемов также и в сегменте порошковых красок, поскольку в целях экономии многие производители переходят на жидкие ЛКМ. Единственной большой надеждой отечественных производителей порошковых красок – строительство газопровода «Турецкий поток», который потребует огромного количества труб, которые в теории должны окрашиваться ЛКМ российского производства. Сегмент бытовых красок демонстрирует смещение спроса от среднего в сторону бюджетного ценового сегмента при сохранении стабильных объемов продаж в натуральном выражении; высокие ценовые сегменты более стабильны. Также стабильность демонстрирует и сегмент автомобильных ЛКМ. Автомобили продолжают ремонтировать, следовательно, и спрос сохраняется. Игроки рынка прогнозируют значительное снижение объемов импорта и рост объемов производства отечественных предприятий. Это вызвано значительным удорожанием импортной продукции за счет ослабления курса рубля и курсом на импортозамещение. Экспорт в данной отрасли, как и во многих других, становится все более рентабельным из-за снижения курса рубля к мировым валютам. В 2016 году основной объем экспорта российской продукции пришелся на страны СНГ, о чем заявляют топ-менеджеры предприятий-лидеров по производству ЛКМ. Кроме того, растет спрос со стороны стран Латинской Америки, Ближнего Востока. Российский экспортный центр (РЭЦ) берет на себя помощь отечественным производителям в сфере поиска новых партнеров, консультаций, защите интеллектуальной собственности, продвижения товара на новых рынках, помощь в арбитражах за К основным тенденциям рынка можно отнести востребованность отечественных красок премиального ценового сегмента, которые в условиях дефицита импортной продукции становятся все более популярными. Вторая тенденция – позиционирование в качестве натуральных и экологически чистых продуктов. Многие российские производители сегодня пытаются снизить долю вредных летучих веществ в составе красок, увеличивается объем производства акриловых красок на водной основе. Однако, акриловые краски менее прочны, чем алкидные, поэтому основное направление исследований – придание акриловым краскам прочности алкидных. 2.2. Сегментация рынка масляных красок Был проведен опрос 30 респондентов (структура опроса представлена в приложении А). Были опрошены мужчины и женщины в возрасте от 18 лет. Опросы проводились рядом со строительными магазинами города в выходные дни, когда появляется высокая посещаемость строительных магазинов. На основании данных опросного листа с результатами ответов (приложение Б) построена матрица сегментирования (таблица 2.1). В качестве сегментационных вопросов были выбраны 2 группы: 1) по потребителям: физическое или юридическое лицо (вопрос №1) 2) по товару: - какой вид красок предпочитают (вопрос №2); - укажите приемлемую для вас цену за 1 банку краски (вопрос №3). Таблица 2.1 Сегментационная матрица в количестве ответов

Источник: составлено автором Далее переведем полученные количество ответов в проценты (таблица 2.2). Таблица 2.2 Матрица сегментирования (%)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||