КР_ПК. Пластиковые деньги России история и перспективы

Скачать 255 Kb. Скачать 255 Kb.

|

|

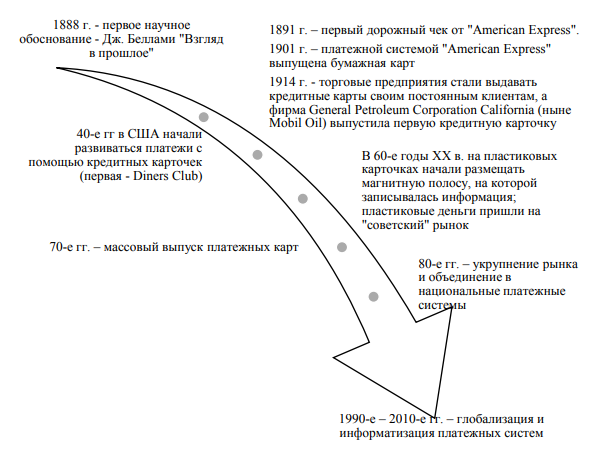

Частное учреждение образовательная организация высшего образования «Омская гуманитарная академия» Кафедра Коммерции, маркетинга и рекламы КУРСОВАЯ РАБОТА на тему: «Пластиковые деньги России: история и перспективы» по учебной дисциплине: Банковское дело Выполнил(а): Муратханова А.А. Фамилия И.О. Направление подготовки: 38.03.01 Экономика, профиль (Финансы и кредит) Форма обучения: ______________ Работа защищена с оценкой: ____________________________ ____________________________ Подпись Фамилия И.О. “____”________________20___ г. Омск, 2019 Курсовая работа выполнена мной самостоятельно. Все использованные в работе материалы из опубликованной научной литературы и других источников имеют ссылки. _____________ ____________________________________ (подпись) (Фамилия, Имя, Отчество) СОДЕРЖАНИЕ Введение…..………………………………………………………………………3 1. История развития пластиковых карт в мире и России …………………….5 История развития пластиковых карт…………………………………..5 1.2 Пластиковая карта как функциональный элемент финансового механизма ……………………………………………………………………….12 2. Современные проблемы российского рынка пластиковых карт и перспективы развития…………………………………………………………..17 2.1 Анализ проблем российского рынка пластиковых карт на современном этапе его развития………………………………………………17 2.2 Перспективы развития расчетов пластиковыми картами в России..25 Заключение……………………………………………………………………….31 Список использованных источников…………………………………………...33 Введение В современном обществе ежедневно заключается множество сделок, по приобретению товаров и услуг. Сделки осуществляются либо за наличный расчет, либо в форме депозитов на банковских счетах, а также с использованием кредита. Пластиковые карты давно уже стали повседневной обыденностью и удобным финансовым инструментом многих людей, а также они являются одним из прогрессивных средств организации безналичных расчетов. Этот вид платежного инструмента имеет самый большой объем. Быстро растущий спрос на пластиковые карты во многом определяется их преимуществами по сравнению с другими платежными и дисконтными средствами. На сегодняшний день печать пластиковых карт становится все более востребованной услугой. Современные технологии их производства обеспечили широкий функционал карт, позволяя использовать их в любых сферах бизнеса. Переход от оплаты товаров и услуг наличностью к расчету банковскими платежными карточками приводит к улучшению экономической ситуации в стране, делает более прозрачными финансовые операции и предотвращает уклонение от уплаты налогов. Рынок платежных карточек в России характеризуется высокими темпами их эмиссии, увеличение объемов операций населения с их использованием. Целью данной работы является рассмотрение истории возникновения пластиковых карт и платежных систем с момента их происхождения до наших дней. Перспективы развития пластиковых карт в России и создание Национальной платежной системы Объектом исследования является рынок пластиковых карт в России. Для достижения поставленной в курсовой работе цели мною решались следующие задачи: - определить сущность понятия пластиковых карт, рассмотреть их классификацию и ответить на вопрос: какое место в платёжной системе страны они занимают; - рассмотреть историю развития пластиковых карт; - проанализировать состояние рынка пластиковых карт в России; - выявить основные тенденции и перспективы развития рынка банковских пластиковых карт в России; - рассмотреть проблемы российского рынка пластиковых карт. Предметом исследования — выступает совокупность экономических отношений, формирующихся в процессе функционирования системы банковского обслуживания с использованием банковских пластиковых карт. Методологическую базу исследования создали диалектическая логика, системный подход, компаративный анализ, метод исторических параллелей, элементы экономико-статистического метода. Эмпирической базой исследования послужили федеральные законы и нормативные документы Банка России, регулирующие эмиссию и порядок обращения платежных карт, отчеты международных финансовых институтов по проблемам интерпретации электронных денег, материалы из периодической печати, научно-практических конференций и Интернета. История развития пластиковых карт в мире и России История развития пластиковых карт Платежная система является определяющей составляющей национальной экономики, центральным звеном финансово-банковской системы [1, с.68]. Как показывает опыт развитых стран, рациональная организация платежной системы способствует совершенствованию денежно-кредитных отношений, эффективному функционированию финансовой сферы в целом, обеспечению эффективного функционирования национального хозяйства, а также осуществлению межгосударственных валютных расчетов [2, с.84]. В связи с этим, важно обратиться к историческому опыту развития национальных платежных систем. Платежная система развивается уже в течение многих веков, а с ней - и формы денег (см. рис. 1). Следует отметить, что зарубежный опыт дает основания утверждать, что процесс оптимизации и популяризации инноваций в сфере платежного инновационного оборота – это длительный и многоаспектный процесс. Пластиковая карта – это индивидуальный платежный инструмент, благодаря которому физическое или юридическое лицо может оплачивать товары и/или услуги безналичным способом, а также получать наличные средства в отделениях (филиалах) банков и банковских автоматах (банкоматах). Важной особенностью всех пластиковых карт является хранение на них определенного набора информации, используемой в различных прикладных программах.  Рисунок 1 - Основные события в развитии национальных платежных систем В настоящее время на территории России действуют десятки локальных, региональных и межрегиональных платежных систем. Количество держателей пластиковых карт российских платежных систем постоянно растет. В настоящее время уже свыше миллиона человек пользуются пластиковыми банковскими картами. Пластиковые карты уже почти полностью могут заменить наличные деньги. Кроме того, во многом они даже удобнее монет или банкнот: удобным стал перевод денег за границу; оплата ЖКХ и различных товаров и услуг стала производиться безналичным расчётом; за покупку чего-либо с карты сразу снимается нужное количество денег, экономя тем самым время клиента; отсутствует необходимость иметь при себе крупные суммы наличных денег. Во многих городах РФ оплата проезда уже осуществляется при помощи пластиковой банковской карты. Возможно, в будущем эта система оплаты проезда будет доступна каждому жителю страны. Для кредитных организаций пластиковые банковские карты также полезны. Они повышают конкурентоспособность и престиж организации, наличие гарантий платежа, снижают издержки на изготовление, учет и обработку бумажно-денежной массы, минимизируют временные затраты и экономят живой труд. Карты как финансовый инструмент постоянно совершенствуются, растет сфера их применения, расширяется комплекс оказываемых услуг с их использованием [1, c.213]. Но в настоящее время система электронных денег несовершенна. Например, не все граждане РФ одобряют или умеют пользоваться такой системой. Многие жители страны, в основном это граждане, достигшие пенсионного возраста, предпочитают использование классических наличных денег и не желают приобретать пластиковые банковские карты. В банках часто происходят неполадки и сбои в системе, и оплата товаров и услуг бывает невозможной. Также несовершенна и охрана электронных денежных средств на картах граждан, и этим часто пользуются злоумышленники. На сегодняшний день нет возможности установить банкоматы во всех районах страны. Актуальность рынка пластиковых карт состоит в том, что он переживает весьма важный момент своего развития. От элитных, доступных лишь высокооплачиваемым категориям населения, пластиковые карты превратились в достаточно демократичное средство расчетов. Платежные карты, являющиеся по своей сути инструментом расчетов высокой ликвидности, в полной мере подвержены воздействию кризисных явлений. В связи с этим вопрос о перспективах развития платежного оборота, в том числе на базе широкого применения банковских карт, приобретает особую значимость в современных условиях. Платежная карта – это не только средство для формирования устойчивых пассивов, она также является одним из самых мощных инструментов, оказывающих влияние на структуру платежного оборота. Поэтому изучение карточных платежных систем на макроуровне и развитие соответствующих теоретических исследований приобрело важное значение для развития экономической науки. Электронные деньги впервые появились в США в 1918 году, но массовое их распространение началось только в 1972 году, когда появилась специальная расчетная палата по электронному обслуживанию платежных чеков [2, c.41]. Эволюцию электронных денег можно разделить на четыре этапа. На первом этапе в конце 60-х – начале 70-х годов ХХ века безналичные электронные деньги были записью на счетах компьютерной памяти банков. Бумажная документация переносилась на электронные носители. Второй этап проходил во второй половине 80-х годов ХХI столетия. Он сопровождался появлением денег в виде электронных импульсов на пластиковой карточке. Третий этап начался в середине 90-х годов. Тогда только начинали распространяться цифровые деньги и электронные кошельки. Технически это были электронные импульсы на специальных устройствах. Теперь они могли выполнять функцию денег, как средства обращения. На четвертом этапе развития электронных денег (первая половина ХХI века) они стали не только мерой стоимости и средством обращения, но и средством платежа и накопления. Массовое распространение Интернета только укрепило позицию электронных денег. Современное предпринимательство активно использует сеть Интернет для проведения расчетных операций. Пластиковые банковские карты впервые упомянул в своей книге «Взгляд в прошлое», вышедшей в свет в 1888 г., Эдуард Беллами. Первые банковские карточки появились в США в двадцатые годы. Предприятия розничной торговли и нефтяные компании использовали карты в картонном виде для подтверждения кредитоспособности владельца вне его банка. Спустя десятилетие, начали появляться первые металлические, а затем и пластиковые карточки с тиснением. Благодаря тиснению процесс обслуживания карт стал частично автоматизированным, так как с карточек можно было делать оттиски и переносить информацию о владельце на заранее отпечатанные чеки (слипы). После Второй мировой войны появились пластиковые карточки таких известных компаний как «Diners Club», American Express, VISA, Master Card. В шестидесятые годы на пластиковых карточках стали помещать магнитную полосу, на которой записывалась информация о владельце, банке-эмитенте и другие данные. Впервые пластиковая банковская карта появилась в России в 1969 году. Это была карта платёжной системы Diners Club. Именно эти карты начали приниматься в системе советских магазинов. А в 1988 г. спортсменам советской Олимпийской сборной впервые были выданы карты другой платежной системы – Visa International. Но значительное международное распространение карты получили лишь в 1990 г. после начала развития в России системы коммерческих банков [3, c.192]. Пластиковая карта – обобщающий термин, который обозначает все виды карт, различающихся по назначению, по набору оказываемых с их помощью услуг, по своим техническим возможностям и организациям, их выпускающим. Банковская карта – пластиковая карта, привязанная к лицевому счёту одного из банков. Используется для платежей, в том числе через Интернет. Пластиковые банковские карты делятся на: – дебетовые карты; – редитные карты; – мешанные карты. Дебетовая карта – это банковская платёжная карта. Она используется для оплаты товаров и услуг, получения наличных денег в банкоматах. Такая карта позволяет распоряжаться средствами лишь в пределах доступного остатка на лицевом счёте (расчётном текущим счёте), к которому она привязана. Кредитная карта – банковская платёжная карта, предназначенная для совершения операций, расчёты по которым осуществляются исключительно за счёт денежных средств, предоставленных банком клиенту в пределах установленного лимита в соответствии с условиями кредитного договора (положение ЦБ РФ № 266П). Банк устанавливает лимит исходя из платёжеспособности клиента. Смешанная карта – кредитная карта с возможностью пополнения личными средствами. В случае если личные средства на карте закончатся, владелец карты может воспользоваться услугой кредита. Овердрафтом называют кредитование банком расчётного счёта пользователя для оплаты им расчётных операций при недостаточности или отсутствии на расчётном счёте клиента-заемщика денежных средств. В этом случае банк списывает средства со счёта клиента в полном объёме, то есть автоматически предоставляет пользователю кредит на сумму, превышающую остаток средств. Овердрафт отличается от обычного кредита тем, что все суммы, поступающие на счёт клиента, списываются в погашение задолженности. Иногда предоставляется льготный период пользования овердрафтом, в течение которого проценты за использование кредита не начисляются. Это зависит от кредитной политики банка. То есть, расчётная пластиковая банковская карта с овердрафтом – это и есть смешанная карта. В заключении стоит отметить, что пластиковые банковские карты приносят определенную выгоду своим пользователям. Они постоянно развиваются, но всё же имеют некоторые недостатки. Если устранить все недочеты системы, через десятки лет пластиковые банковские карты смогут полностью вытеснить наличные деньги из обращения. 1.2 Пластиковая карта как функциональный элемент финансового механизма На современном этапе развития банковских и платежных систем все большее значение приобретают операции с использованием пластиковых карт. Эти транзакции считаются одним из перспективных направлений развития сектора финансовых услуг. Тем не менее проблема трактовки понятия «пластиковая карта» однозначно не разрешена. Можно выделить три подхода к определению того, что же представляет собой пластиковая карта. Пластиковая карта — платежный инструмент для осуществления отдельных видов безналичных платежей и получения наличных денежных средств. Такую или сходную формулировку дают Комитет по платежным и расчетным системам Банка международных расчетов [4, c.11], А.И. Гинзбург [5, c.7], Г.С. Нариков [6, c.126] и др. Данный подход является наиболее распространенным. Пластиковая карта определяется через отдельные стандартные операции, опосредующие ее использование. Так, С.В. Ануреев полагает, что банковская пластиковая карта является средством идентификации банковского счета и его владельца, приравнивая банковскую карту к паролю или коду доступа, необходимому для совершения операций [7, c.13]. С точки зрения А.А. Тедеева, «банковская карта — средство для составления расчетных и иных документов, подлежащих оплате за счет клиента» [8, c.116]. В работе В.В. Се-менихина под банковской пластиковой картой также понимается «персонифицированное платежное средство, предназначенное для оплаты товаров (работ, услуг) и составления расчетных документов». Наконец, в литературе встречаются и всеобъемлющие определения пластиковой карты. Так, О.И. Лаврушин считает, что «пластиковая карта — обобщающий термин, который обозначает все виды карт, разных по назначению, набору оказываемых с их помощью услуг, а также по техническим возможностям и организациям, их выпускающим» [9, c.16]. А А.В. Кузнецова, обобщая, делает вывод, что банковская пластиковая карта — сложный банковский продукт, который является и техническим средством, и банковским расчетным счетом, и набором банковских услуг и своим предназначением имеет осуществление безналичных расчетов [10, c.317]. В этих определениях можно выделить два общих момента: - «пластиковая карта» — «платежный инструмент», «инструмент управления», «платежное средство», «средство идентификации и управления», т.е. элемент некоего механизма, который участвует в организации определенных действий и процедур (собственно механизма как организационного процесса); - «пластиковая карта» — «обобщающий термин», «сложный банковский продукт», т.е. в ряде определений подчеркивается сложность данного понятия, его многосоставность, включающая в себя ряд разнородных компонентов. Одной из особенностей организационной схемы является «разнородность» входящих в нее элементов. По мнению П. Мрдуляша, «одно из основных свойств схем — это то, что они лежат в ортогональной плоскости и к явлениям, и к плоскости теоретических суждений о них, и к плоскости действий (мыследействий) с предметами (с теоретическими суждениями)» [11, c. 14]. С точки зрения Ю.М. Березкина, в случае финансовой организационной схемы речь идет о «стягивании» чувственно ощущаемых финансовых явлений, предметной области финансов и финансовой активности (действий, операций, отношений), что проиллюстрировано на рисунке [12]. С одной стороны, пластиковая карта — элемент финансового механизма (инструмент), причем всегда конкретного, а с другой стороны, ее можно рассматривать как часть схемы. Кроме того, во втором случае возникают еще две проблемы. К какой области отнести понятие пластиковой карты (к области финансовых явлений, финансовой активности или, возможно, к предметной области финансов). Во-вторых, пластиковая карта — это артефакт, состоящий из разнородных элементов. При этом разнородность их в силу ряда причин (расчеты пластиковыми картами в России до конца не институализировались из-за незначительной истории развития отечественного рынка платежных карт, несовместимость предметов экономических и технических наук) настолько значительна, что, по нашему мнению, в отечественной науке нет четкого отнесения понятия «пластиковая карта» к области действующих систем (карта как элемент механизма) с некоторым акцентированием на сфере становления данных систем (рассмотрение понятия через организационную схему, что в определенной степени подтверждается определениями О.И. Лаврушина и А.В. Кузнецовой). |