КР_ПК. Пластиковые деньги России история и перспективы

Скачать 255 Kb. Скачать 255 Kb.

|

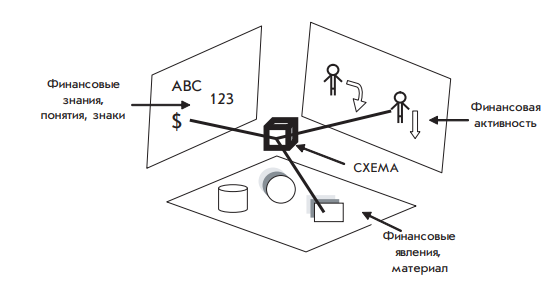

Рисунок 2 – Роль организационной финансовой схемы По мнению П.Г.Мрдуляша, «схемы задают возможность: действия, понимания, построения объекта, анализа понятия. И тем самым они вне «реальности»...». И далее: «Схема строится не как реальность, а именно как возможность для действия. Схемы — никогда нет, но она всегда может быть. Это — возможность в чистом виде» [13, c.32]. А та трактовка финансового механизма, которой следуем мы («все, что требуется финансовому инженеру втянуть в свою деятельность»), «будет обоснована только в процессе рефлексивного осмысления (как бы «задним числом») того, что замышлялось сделать, что получилось и за счет чего... требуемый результат был получен» [14, c.22]. Таким образом, схема лежит в основе финансового механизма, а финансовый механизм — ее результат. Или, иначе, схема есть, когда финансового механизма еще нет, а финансовый механизм есть, когда схемы уже нет. Тогда можно делать вывод, что пластиковая карта — часть схемы или элемент механизма в зависимости от того, под каким углом зрения ее рассматривать («проецировать на разные экраны») — на стадии проектирования и внедрения или по завершении организационного оформления платежной системы карт. Достаточно очевидно, что пластиковая карта определяется как пассивный элемент механизма. В то же время карта, сама не совершая каких-то действий, своим присутствием определенным образом организует сознание людей (держателей карт, продавцов, банковских работников), что находит свое отражение в их действиях. Очевидно, она осуществляет те же функции, что и «прибор, включенный в организационную схему лаборатории или демонстрации» [15, c.41]. Она вычленяет в природе ситуации, соответствующие ее онтологии (активизирует вполне определенные взаимодействия во вполне определенных местах), стандартизует то, что может наблюдаться, запрещает наблюдаться иному (POS-терминал «видит» состояние банковского счета, а не конкретного человека, кассир «видит» некое соотношение подписи клиента на карте и чеке; думать о том, что подпись и паспорт можно подделать, а карту — украсть, ему запрещено логикой процесса) и позволяет ввести меру (в данном случае — произвести расчеты). Пластиковая карта, трансформируя наше видение ситуации, «собирает на себя» определенные активности и предметы и сама в некоторой степени выступает как вспомогательный механизм, вспомогательная организационная схема. Исходя из всего сказанного ранее можно сделать вывод, что при попытке дать всеобъемлющее определение понятия «пластиковая карта» за основу берется то, что П. Мрдуляш называет «функциональным местом». По его мнению, функциональное место — это часть схемы, которую нельзя однозначно определить как активную («позиция»), но и нельзя до конца считать пассивной («предмет»). Необходимой признается однозначная интерпретация ее содержания и внешних связей [16, c.7]. А содержание и внешние связи той или иной пластиковой карты определяются при ее разработке (на первоначальном этапе — при построении организационной схемы), как и у любого инструмента вообще (артефакта, существующего только в рамках деятельностного отношения). Современные проблемы российского рынка пластиковых карт и перспективы развития 2.1 Анализ проблем российского рынка пластиковых карт на современном этапе его развития Развитие рынка пластиковых карт в России — один из важнейших факторов совершенствования сферы безналичных расчетов, поскольку банковские карты занимают лидирующую позицию среди инструментов, используемых для осуществления розничных платежей. Как показывает наше исследование, «пластиковый» бизнес в течение последних пяти лет демонстрирует устойчивые показатели роста, однако темпы развития рынка платежных карт существенно отстают от темпов развития данной сферы в западных странах. Так, к примеру, в экономически развитых странах Европы количество банковских карт на душу населения составляет от 3 до 5 штук, в США данный показатель достигает 8 штук на человека. В России же на душу населения приходится 1,5 пластиковая карта. Также и по многим другим показателям в данной сфере Россию можно охарактеризовать как страну, рынок пластиковых карт которой еще не достаточно развит. Это связано с рядом проблем, часть из которых основывается непосредственно на истории становления и развития пластиковых карт в России. Подробно проанализировав собранные нами статистические данные, а также материалы научных статей и исследований, мы выявили ряд причин, препятствующих активному развитию рынка банковских карт. Рынок пластиковых карт, как некое единое целое образование, включает в себя ряд участников, связанных между собой устойчивыми отношениями взаимозависимости. Так, участниками рынка банковских карт, действия которых непосредственно проецируются на его состояние, являются, в первую очередь, держатели карт, имеющие прочную связь с эмитентами пластиковых карт. При этом каждая из сторон имеет определенные интересы, которые необходимо учитывать обеим сторонам. При выявлении проблем неэффективного функционирования рынка пластиковых карт следует принимать во внимание уровень существующей проблемы (уровень кредитной организации-эмитента/-эквайера, государства или владельца пластиковых карт). Мы отнесли выявленные нами проблемы к одному, двум или даже трем уровням в соответствии с тем, кто оказывает наибольшее воздействие на возникновение той или иной проблемы. (Табл.1) На сегодняшний день одной из самых значительных проблем карточного рынка России является сформировавшееся в условиях социальных и экономических потрясений недоверие, а иногда и негативное отношение большой части населения к новшествам, одним из которых являются банковские карты. Таблица 1 - Проблемы рынка пластиковых карт на современном этапе его развития в России

С особенной подозрительностью к пластиковым картам относятся представители старшего поколения и люди пожилого возраста, поскольку они не умеют, а многие из них даже не имеют желания учиться пользоваться современными средствами платежа (с учетом психологического аспекта бумажные купюры внушают гораздо большую уверенность и чувство надежности). Также еще одним неблагоприятным фактором, оказывающим значительное влияние на развитие рынка пластиковых карт, является нестабильность российской экономики, что служит лишним доказательством тому, что наличные денежные средства являются самым надежным активом. Следующей важной проблемой является использование пластиковых карт в большей степени в качестве инструмента снятия наличных денежных средств. В первую очередь, отметим тот факт, что данная проблема возникла на первоначальном этапе становления рынка пластиковых карт в России, поскольку изначально особенностью карточного бизнеса на территории России стало активное внедрение и дальнейшее распространение именно дебетовых пластиковых карт в рамках «зарплатных проектов», в отличие от США, где первоначально были задействованы кредитные карты. Несомненно, данная банковская услуга имеет ряд преимуществ для предприятия в виде значительной экономии расходов на инкассацию наличности и облегчения выдачи заработной платы, но, в свою очередь, использование исключительно дебетовых карт препятствует дальнейшему развитию карточной отрасли на российском рынке. Анализируя текущие показатели эмиссии банковских карт, эксперты приходят к выводу о том, что количество юридических лиц, а также бюджетных организаций, еще не осуществивших внедрение «зарплатных проектов», с каждым годом значительно уменьшается, что будет способствовать замедлению темпов роста эмиссии пластиковых карт в рамках данного направления. Следующей ключевой проблемой развития рынка банковских карт является отсутствие развитой инфраструктурной сети, необходимой для осуществления безналичных расчетов с использованием пластиковых карт. Данную проблему мы рассматриваем как со стороны держателя пластиковой карты, так и со стороны кредитной организации, в связи с тем, что невозможность или нежелание банков обеспечивать своих клиентов-держателей «пластика» надлежащим количеством устройств для его применения вынуждает многих владельцев к использованию карты исключительно в качестве инструмента обналичивания средств. На сегодняшний день количество терминального и банкоматного оборудования, необходимого для работы с пластиковыми картами, недостаточно даже для находящихся в обращении карточек. В России за 2014 год показатель числа банкоматов на душу населения составил 0,001 ед., в то время как в развитых странах данный показатель достигает уровня 8–10 ед. На современном этапе основные затраты по развитию эффективно работающей банкоматной сети несут только кредитные организации, что значительно замедляет темпы развития услуг карточного рынка. Также на недостаточно высоком уровне развита сеть точек обслуживания и приема пластиковых карт. С одной стороны, развитие безналичного обслуживания для организации, имеющих терминальное оборудование для проведения безналичной оплаты, имеет ряд преимуществ (привлечение новых клиентов — держателей банковских карт, сокращение затрат на инкассацию, увеличение скорости работы кассира, сокращение случаев мошенничества с поддельными купюрами и др.). С другой стороны, процент банка-эквайера за проведение и обработку безналичных платежей, комиссия за пользование оборудованием, а также установленный банком минимальный ежемесячный оборот зачастую непомерно высок, особенно если это касается предприятий малого и среднего бизнеса. Вследствие этого мелкие торговые точки вынуждены работать исключительно с наличными денежными средствами, что в свою очередь, ограничивает держателя пластиковой карты в использовании ее в качестве инструмента безналичной оплаты. [19, с.59] Отчасти данная проблема решается путем развития на российском рынке пластиковых карт «ОРС» («Объединенная расчетная система») — объединенной сети банкоматов, пунктов выдачи наличных и приема платежей банков-партнеров на единых технологических и финансовых условиях. Подобного рода расчетные центры получили широкое распространение во многих странах Западной Европы и уже довольно долгое время успешно функционируют. В России же ОРС начала осуществлять свою деятельность сравнительно недавно, лишь с 2012 г. и несмотря на недолгий срок работы смогла отчасти решить проблему недостаточной оснащенности регионов инфраструктурой. На сегодняшний день крупнейшая группа НКО «ОРС» включает в себя более 250 кредитных организаций Российской Федерации, а совокупная инфраструктура обслуживания держателей пластиковых карт включается в себя более 35 тыс. банкоматов. [20] Следует также особо выделить проблему неравномерного территориального распределения банковских услуг и инфраструктуры, необходимой для осуществления операций с использованием пластиковых карт, по регионам России. В первую очередь, причиной является неоднородное технологическое и социально-экономическое развитие различных регионов Российской Федерации, непосредственно проецирующееся на состояние рынка пластиковых карт. Статистические данные платежной системы России в территориальном разрезе практически по всем показателям демонстрируют очевидное преимущество финансовых центров страны Москвы и Санкт-Петербурга, а также небольшой части других региональных центров по сравнению с остальной частью России. Связано это, во-первых, с высоким уровнем жизни населения мегаполиса и городов-миллионников, во-вторых, с достаточной оснащенностью необходимой инфраструктурой, в-третьих, с большим количеством торговых точек, принимающих к оплате пластиковые карты. На периферии же страны ситуация наблюдается совершенно обратная, что только способствует использованию пластиковой карты в качестве инструмента для снятия денежных средств. [21] Также одной из наиболее важных проблем российского пластикового рынка является его зависимость от международных платежных систем. Одним из самых ярких примеров этой зависимости явилось связанное с политическими событиями в марте 2014 г. приостановление обслуживания международными платежными системами «Visa» и «MasterCard» пластиковых карт некоторых российских банков в торговых точках и банковских автоматах международной сети. Именно это событие дало мощный толчок к разработке 23 июля 2014 года национальной системы платежных карт «Мир». На сегодняшний день одним из важнейших и приоритетных направлений является постепенное внедрение НСПК среди банков России, а также ее дальнейшее совершенствование. По подсчетам экспертов, НСПК снизит затраты кредитных организаций в сфере внедрения новых банковских продуктов и услуг на 75 %, улучшит качество безналичных расчетов, а также повысит привлекательность карточных продуктов и услуг для широких слоев населения. Следует также отметить проблему, заключающуюся в том, что спектр услуг, предоставляемых на российском рынке пластиковых карт, по сравнению с экономически развитыми странами, требует дальнейшего совершенствования. На сегодняшний день крупные кредитные организации (ОАО «Сбербанк», АО «Альфа-Банк», АО «ЮниКредит Банк» и др.) имеют ряд бонусных программ, увеличивающих клиентскую базу и повышающих лояльность владельцев пластиковых карт к Банку. К таким программам относятся, в первую очередь, кобрэндинговые продукты, то есть создание совместных программ банков и торговых сетей или коммерческих сервисных компаний, нацеленных на привлечение клиентов путем предоставления держателю карты дополнительных бонусов и скидок в случае пользования услугами компании. Среди наиболее известных на сегодняшний день кобрэндинговых проектов можно выделить тандемы «Сбербанк — Аэрофлот» и «Альфа-банк — Аэрофлот». Также к подобного рода программам относится и услуга «Спасибо от Сбербанка», которая позволяет бонусами, накопленными путем проведения безналичных платежей с использованием банковской карты, оплатить полную или частичную стоимость товара. [21] Однако данные программы лояльности банков имеют ряд значимых недостатков, препятствующих популяризации программ среди населения, а, соответственно, и развитию рынка пластиковых карт. Одной из таких проблем зачастую является неосведомленность населения о разного рода программах. Кроме того, программы лояльности нередко бывают слишком сложны и непонятны для владельцев пластиковых карт, а также одним из самых больших недостатков программ лояльности для клиентов является ограниченное количество участвующих в программах партнеров. [22] Таким образом, различного рода бонусные программы российских кредитных организаций требуют дальнейшего совершенствования, активной работы в данной сфере и скорейшего устранения недостатков развития программ среди населения с целью привлечения новых клиентов, использующих банковские карты в качестве средства безналичной оплаты. Несомненно, среди самых актуальных проблем карточного рынка не только в России, но и во всем мире находится и проблема безопасного хранения денежных средств на карточных счетах, поскольку мошеннические операции все еще имеют положительную тенденцию, а суммы, теряемые держателями банковских карт, принимают все большие размеры. За 2014 год, по данным Центрального банка России, количество краж через Интернет-банк и мобильные приложения выросло на 44 %. Таким образом, мошенниками было украдено больше 1 млрд руб. [23] В первую очередь, авторитет пластиковой карты в качестве надежного финансового инструмента подрывают несанкционированные снятия с карточных счетов держателей карт по вине самих владельцев. Так, примером может служить самостоятельное разглашение сведений карты о ПИН-коде посредством его записи на самой карте или на каком-либо другом носителе, а также сообщение данных родным, друзьям, коллегам. В свою очередь, мошенники также обладают множеством способов выманивания реквизитов банковской карты у его держателя, как то подглядывание из-за плеча владельца карты с целью узнать ПИН-код, а впоследствии кража пластиковой карты, «фишинг», подразумеющий под собой завладение мошенниками обманным путем реквизитов карты владельца, а также ярким примером служит SMS-мошенничество. [24] Помимо вышеуказанных способов мошенничества с банковскими картами выделяются схемы, требующие особой технической оснащенности: использование фальшивых банкоматов, устройств, считывающих информацию с магнитной полосы карты, применение так называемого «шиммера», позволяющего получить данные карты и многие другие технологии. Таким образом, самый большой урон, в первую очередь, действия мошенников причиняют непосредственно держателям пластиковых карт, поскольку несанкционированное снятие денежных средств с карточных счетов в редких случаях возмещается банком-эмитентом. Также значительные убытки в результате мошеннических действий несут и банки. В первую очередь, кредитные организации добровольно либо по решению суда возвращают владельцам эмитированных ими пластиковых карт несанкционированно перечисленные денежные средства. Во-вторых, банки получают огромные ущербы в результате противоправных действий мошенников с банкоматами, в результате чего устройства подлежат дорогостоящему ремонту или даже замене. Со стороны государства проблема мошенничества в сфере пластиковых карт решается на уровне закона «О национальной платежной системе», нововведения в котором отражают тенденцию повышения требований к банкам-эмитентам и эквайерам: доставка пластиковой карты курьером лично в руки ее владельцу, обязательное бесплатное уведомление держателя карты обо всех проводимых операциях и другие. | |||||||||||||||