Полит экономия. Полт экономия

Скачать 107.21 Kb. Скачать 107.21 Kb.

|

|

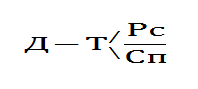

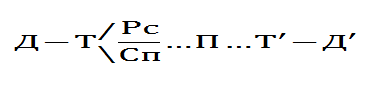

Полт экономия 13. Деньги в первом представлении представляют товар особого рода, способный обмениваться на все др. товары, следовательно, деньги - это всеобщий товарный эквивалент. Основной формой приобретения денег является выручка от продажи товаров, приобретаются они для осуществления покупок . Поэтому деньги являются посредником в обмене товаров. Первоначально, когда продукты труда только начинали приобретать товарную форму , круг товаров был весьма и весьма ограничен и товары обменивались непосредственно Т - Т. При значительном нарастании товарной массы и не менее значительном расширении их ассортимента обмен Т - Т стал весьма затруднителен, а затем практически невозможным. В таких условиях непосредственный обмен товаров трансформируется в опосредствованный обмен Т - Тэк. - Т. При этом роль товарного эквивалента могли выполнять только такие товары, которые пользовались наибольшим спросом и потому были легко отчуждаемы. В различное время и в различных местах Тэкв. выступали зерно, скот, шкуры, соль, железо, серебро, золото. Это уже были локальные , региональные или временные деньги. Но действительными деньгами стали золото и серебро, как товары, за ними прочно на многие века во всех странах закрепилась роль посредника. Золото и серебро от природы деньгами не являются, они как благородные металлы являются лишь наиболее подходящим денежным матер., т.к. наиболее трудоемки в пр-ве, легко транспортабельны, химически инертны и качественно сохраняемы и эк. делимы. Эти качества золота и серебра и обусловили , что они наиболее подходят для выполнения ф-ии денег. Деньги по их глубинной сущности - это отделившийся от товара образ его стоимости, это форма движения стоимости в повседневной хозяйской практике. Деньги как стоимость - это средство и мера осуществления торговых отношений между товаропроизводителями. С возникновением денег обмен начал осуществляться по схеме Т-Д-Т, и по существу распался на два самостоятельных акта: акт продажи и акт купли. Золото и серебро - не раз и навсегда данное средство для осуществлении ф-ии денег. Эти ф-ии может осуществлять любой другой символ, не содержащий вовсе большего кол-ва труда, но освящен. экон. могуществом и авторитетной гарантией крупного банковского учреждения или самого государства. По ряду причин так и произошло, на протяжении первых 70 лет ХХ ст. на смену золоту и серебру пришли бумажные денежные знаки, цифровые записи (электронные деньги). + (конспект) 14. Издержки – это затраты на приобретение факторов производства. Экономические, бухгалтерские, альтернативные издержки. Если смотреть на куплю-продажу с позиции продавца, то в целях получения дохода от сделки в первую очередь необходимо окупить понесенные затраты на производство товара. Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются: 1) ресурсы, приобретенные фирмой; 2) внутренние ресурсы фирмы, не включаемые в рыночный оборот; 3) нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе. Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности. Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета. Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д. Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки. Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса. Постоянные, переменные, общие (валовые) издержки. Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные. Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата. Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются. Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными. Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. 15. 1) теория производственного капитала — согласно которой прибыль — это результат функционирования капиталов как обязательного фактора какого-либо производства; 2) теория удержания, где прибыль — это вознаграждение капиталиста за недоиспользование собственного капитала и за риск, который существует при вложении средств; 3) теория прибыли как трудового дохода от предпринимательской деятельности; 4) теория прибыли как результата существования монополии. Функции прибыли: 1) прибыль способствует эффективному использование ресурсов, оптимально направляя их между альтернативными пользованиями; 2) стимулирует увеличение инвестиций и объема производства; 3) выступает как финансовые средства с помощью которых фирмы могут расширить свои производственные мощности; 4) стимулирует такое распределение ресурсов, которое в целом соответствует вкусом потребителей. Виды прибыли: 1) бухгалтерская прибыль — часть дохода фирмы, которая остается от общей выручки после отчисления внешних издержек. Бухгалтерская прибыль = общая выручка – внешние издержки. 2) экономическая прибыль — это то, что остается у предпринимателя после вычета из общей выручки как внешних так и внутренних издержек; 3) нормальная прибыль — минимальная сумма денег, которую должен получать предприниматель для того, чтобы удержать свои предпринимательские способности в данном деле; 4) балансовая прибыль — разница между выручкой от реализации продукции и суммой материальных затрат амортизации и зароботной платы. Норма прибыли показывает прибыльность вложения капитала. , где Факторы влияющие на норму прибыли: 1) масса прибыли; 2) структура затрат авансированного капитала; 3) скорость оборота капитала, вложенного в производство; 4) экономия затрат на средства производства; 5) экономия на масштабах производства. 16. Рынок — это механизм товарно-денежных отношений, действующий на базе присущих им законов, связывающий покупателей (представителей спроса) и продавцов (представителей предложения) и формирующий цены на объекты купли-продажи. Цена — главный ориентир рыночных отношений. Она представляет собой (в соответствии с трудовой теорией стоимости) денежное выражение стоимости товара как продукта труда. Субъектами рынкаявляются продавцы и покупатели. В качестве продавцов и покупателей выступают домохозяйства (в составе одного или нескольких лиц), фирмы (предприятия), государство. Большинство субъектов рынка действуют одновременно и как покупатели, и как продавцы. Объектами рынкаявляются товары и деньги. В качестве товаров выступает не только произведенная продукция, но и факторы производства (земля, труд, капитал), услуги. В качестве денег — все финансовые средства, важнейшими из которых являются сами деньги. Функции рынка: 1) Регулирующая функция связана с воздействием рынка на все сферы хозяйственной деятельности, прежде всего на производство. ^ 2) Информационная функция. Цена, складывающаяся на каждом из рынков, содержит богатую информацию, необходимую всем участникам хозяйственной (экономической) деятельности. Постоянно изменяющиеся цены на продукты и ресурсы дают объективную информацию о потребном количестве, ассортименте, качестве благ, поставляемых на трынки. 3) Ценообразующая функция. В результате взаимодействия производителей и потребителей, предложения и спроса на товары и услуги на рынке формируется цена. Она отражает полезность товара и издержки на его производство. 4) Посредническая функция. Рынок выступает посредником между производителями и потребителями, позволяя им найти наиболее выгодный вариант купли-продажи. В условиях развитой рыночной экономики потребитель имеет возможность выбора оптимального поставщика. Продавец со своих позиций стремится найти и заключить сделку наиболее устраивающим его покупателем. 5) Санирующая функция. Рыночный механизм — это достаточно жесткая, в известной мере жестокая система. Он постоянно проводит «естественный отбор» среди участников хозяйственной деятельности. Используя инструмент конкуренции, рынок очищает экономику от неэффективных предприятий. И напротив, дает зеленый свет более предприимчивым и активным. +( конспект) 17. (конспект) 18. Конкуренция – состязание, борьба между продавцами, производителями товаров и услуг за наиболее выгодное положение на рынке. Она является одним из наиболее действенных механизмов отбора и регулирования в рыночной экономике. Функции конкуренции: 1. Регулирующая – конкуренция определяет структуру и объемы производства продукции в обществе и обеспечивает тем самым максимальный уровень благосостояния. 2. Функция размещения ресурсов (аллокация) – в результате конкуренции экономические ресурсы концентрируются там, где они могут быть использованы с максимальной отдачей. 3. Инновационная – конкуренция заставляет производителей внедрять более эффективные технологии, осуществлять нововведения. 4. Распределительная – конкуренция распределяет созданную собственность. Большие доходы получают те, кто владеет более эффективными и качественными факторами производства (природные ресурсы, знания, умения, физический капитал и другое. По А. Смиту: «Конкуренция – невидимая рука рынка». Виды конкуренции: 1. Внутриотраслевая – соревнуются фирмы одной отрасли. Отрасль – группа фирм, производящих либо одну и ту же, либо однородную продукцию. Борьба за покупателей, рынки сбыта, за источники сырья. 2. Межотраслевая – борьба за наиболее выгодные сферы приложения капитала. Предполагает перелив капитала из одной отрасли в другую. 3. Ценовая – осуществляется по средствам снижения цен. Технология ценовой конкуренции: предприниматель назначает более низкие цены на товар. Конкуренты, не способные снизить цену, из-за издержек терпят убытки, разоряются и уходят из отрасли. Ценовая конкуренция может привести к ценовым войнам. 4. Неценовая – конкуренция, при которой возрастает качество продукции и условий продаж при неизменных ценах. Основа успешной неценовой конкуренции: реклама, повышение качества продукции, дифференциация. Неценовая конкуренция имеет широкое распространение в современной рыночной экономике. 5. Совершенная – в условиях совершенной конкуренции ни одна из фирм отрасли не в состоянии изменить рыночную ситуацию (повлиять на цену, спрос и предложение). 6. Несовершенная – в условиях несовершенной конкуренции одна фирма в состоянии повлиять на рыночную ситуацию: чистая монополия, олигополия, монополистическая конкуренция. Конкуренция – действия предпринимателя, направленные на создание своего круга потребителей, расширение этого круга при одновременном воздействии на потребителя других предпринимателей. 4 типа рыночной экономики: 1) совершенная конкуренция 2) олигополия 3) монополистическая 4) монополия 1 – огромное количество фирм конкурируют между собой за потребителя Число фирм: очень много; вид продукции: стандарт; контроль над ценами: отсутствует; условие вступления в отрасль: очень легкие/препятствия отсутствуют; ценовая конкуренция: отсутствует; примеры: с/х, биржа. 2 – власть немногих, т.е. власть на рынке сосредоточена между несколькими предприятиями Число фирм: несколько; вид продукции: стандарт и дифф; контроль над ценами: ограниченный, взаимно зависимый; условие вступления в отрасль: есть существенные препятствия; ценовая конкуренция: типична, особенно при дифф продукта; примеры: приборы бытовые, автомобили. 3 – неконкурирующие фирмы продают различную продукцию Число фирм: много; вид продукции: дифф; контроль над ценами: некоторый, но в довольно узких пределах; условие вступления в отрасль: легкие; ценовая конкуренция: значительный упор на рекламу; примеры: одежда, обувь. 4 – один продавец 19. Ссудный капитал – временно свободные денежные средства, отдаваемые в ссуду и приносящие собственнику процент. Ссудный капитал есть обособившаяся часть промышленного капитала. Обособление происходит следующим образом. Кругооборот промышленного капитала сопровождается образованием временно свободных денежных средств, которые передаются функционирующим предпринимателям на возвратной основе. Возникновение ссудного капитала было обусловлено закономерностями кругооборота капитала в процессе общественного производства, когда у одних хозяйствующих субъектов временно высвобождаются денежные средства, а у других временно возникает потребность в них. Движение ссудного капитала (Д Д \') происходит на основе промышленного капитала Д – Т … П … Т\' – Д\'. Выделяют следующие источники ссудного капитала: • временно свободные денежные средства предпринимателей; • денежные доходы и сбережения населения; • амортизационный фонд; • часть оборотного фонда в денежной форме; • временно неиспользуемые денежные средства государственного сектора, профицита центрального и местного бюджетов, профсоюзов, страховых компаний, различных общественных фондов и организаций; Ссудный процент – часть прибавочной стоимости, которую промышленники и торговцы вынуждены отдавать собственникам ссудного капитала; доход ссудных собственников на свой капитал. Ссудный капитал как товар-капитал внешне выступает своеобразной формой «цены» капитала. Однако для ссудного капитала процент не является денежным выражением стоимости, ибо сам ссудный капитал выражен в денежной форме. Прибыль, извлекаемая из ссудного капитала, распадается на: • процент, присваиваемый собственником ссудного капитала; • предпринимательский доход, присваиваемый промышленником или торговцем (функционирующие предприниматели). Норма (или ставка) ссудного процента есть отношение суммы годового дохода, извлеченного из применения ссудного капитала, к величине ссужаемого капитала норма (ставка) ссудного процента  где r – норма (ставка) ссудного процента, %; R – прибыль ссудного предпринимателя; K – величина ссудного капитала. Норма процента определяется соотношением между предложением ссудного капитала и спросом на него. Предложение ссудного капитала и спрос на него сосредоточены на особом рынке – рынке ссудного капитала. Превышение предложения ссудного капитала над спросом снижает ставку процента, а превышение спроса на ссудный капитал над его предложением, наоборот, повышает ставку процента. Заметное воздействие на ставку процента в сторону ее повышения оказывает инфляция. В связи с этим выделяют номинальную и реальную ставку процента. Под первой понимается фактическая ставка (норма) процента в данное время, а под второй – номинальная ставка, скорректированная с учетом уровня инфляции. Так, при уровне инфляции в 12 %, а ставке ссудного процента 17 % годовых реальная норма (ставка) ссудного процента составит 5 % (17–12). Кредит (лат. с reditum - ссуда, долг) - это экономические отношения между экономическими партнерами по предоставлению денег или товаров в долг на условиях срочности, возвратности, платности. Предпосылкой возникновения кредита послужило имущественное расслоение общества в период разложения первобытнообщинного хозяйства, однако, условия необходимые для появления кредитных отношений создают товарно-денежные отношения. Причины для появления и развития кредита можно разбить на 2 группы: общие и специфические: К общеэкономическим причинам относятся: • наличие товарно-денежных отношений; • товарное производство. К специфическим: • временное высвобождение денежных средств у одних экономических субъектов; • временная потребность в денежных средствах у других экономических субъектов. Данные временные условия для возникновения кредитных отношений являются результатом колебаний в процессе кругооборота основных фондов, обусловленные несоответствием между потребностью в крупных единовременных затратах на обновление производственных фондов и постепенным характером восстановления их стоимости в процессе реализации товаров. Сущность кредита и его роль проявляется в функциях: • перераспределительная; • регулирующая; • стимулирующая. Перераспределительная функция. С ее помощью происходит перераспределение национального дохода между экономическими субъектами. Назначение этой функции - удовлетворение временных потребностей в средствах у юридических и физических лиц, а также государства за счет временно свободных денежных средств других лиц. Особенностью функции является то. что она охватывает только временные свободные средства и удовлетворяет только временные потребности в средствах платежа и обращения. Регулирующая функция заключается: • в способности кредита обеспечивать непрерывный воспроизводственный процесс (за счет ссуженной стоимости привлекаются необходимые дополнительные ресурсы для организации производства); • в регулировании структуры общественного производства и создании сбалансированной экономики (норма процента выступает главным фактором межотраслевого и межтерриториального перелива капитала. Свободный перелив капитала создает условия для быстрого удовлетворения возникающего спроса на товары и услуги. Благодаря ссудному капиталу создается необходимое предложение товаров и услуг). Стимулирующая функция состоит в том, что заемщик, заключивший кредитной соглашение, берет на себя обязательства вернуть не только основную сумму долга, но и проценты (вознаграждение кредитору), а это требует, во-первых, производительного использования кредита и, во-вторых, повышения эффективности производства. Формы кредита В соответствии с данными признаками различают следующие формы кредита: • Банковский кредит. Кредитором в сделке выступает банк. Цель кредитования может быть самой различной. Является самой распространенной формой кредита. • Государственный кредит. Одной из сторон кредитной сделки выступает государство. Государственный кредит может быть: внутренним и внешним; централизованным и децентрализованным и пр. • Коммерческий кредит - кредитная сделка между двумя хозяйствующими субъектами - продавцом (кредитором) и покупателем (заемщиком), при которой предприятие продавец предоставляет отсрочку платежа за свой товар, а покупатель передает продавцу вексель как долговое свидетельство и обязательство платежа. Коммерческий кредит представляет собой товарную форму кредита. • Потребительский кредит. Заемщиком выступает население. Потребительский кредит предоставляется: торговыми компаниями банками, специальными кредитно-финансовыми институтами. Целью потребительского кредита может быть жилищное строительство или приобретение жилья, но чаще всего потребительский кредит выдается для приобретения товаров длительного пользования. Потребительский кредит может быть: денежным и товарным; па полную стоимость приобретаемого товара или на его часть; инвестиционным (приобретение жилья) или текущим • Ипотечный кредит - предоставление ссуд под залог недвижимого имущества. Заемщиком выступают главным образом физические лица. Кредит выдается под залог жилых домов, квартир, производственных зданий, сооружений, складских помещений, земельных участков. • Международный кредит - движение ссудного капитала в сфере международный экономических и валютно-финансовых отношений, в котором одним из субъектов выступает лицо, проживающее или зарегистрированное в другом государстве, а также иностранное государство. Банки являются основным финансовым посредником в экономике. Деятельность банков представляют собой тот канал, с помощью которого изменения на денежном рынке трансформируются в изменения на товарном рынке. Банки являются финансовыми посредниками, поскольку, с одной стороны, они принимают вклады (депозиты), привлекая деньги вкладчиков, т.е. аккумулируют временно свободные денежные средства, а с другой, предоставляют их под определенный процент различным экономическим агентам (фирмам, домохозяйствам и др.), т.е. выдают кредиты. Таким образом, банки – это посредники в кредите. Поэтому банковская система является частью кредитной системы. Кредитная система состоит из банковских и небанковских (специализированных) кредитных учреждений. К небанковским кредитным учреждениям относятся: фонды (инвестиционные, пенсионные и др.); компании (страховые, инвестиционные); финансовые компании (ссудо-сберегательные ассоциации, кредитные союзы); ломбарды, т.е. все организации, выполняющие функций посредников в кредите. Современная банковская система двухуровневая. Первый уровень – это Центральный банк. Второй уровень – это система коммерческих банков. Центральный банк – это главный банк страны. В США он называется ФРС (Федеральная Резервная Система – Federal Reserve System), в Великобритании – это Банк Англии (Bank of England), в Германии – Bundesdeutchebank, в России – Центральный банк России и т.п. Центральный банк выполняет следующие функции, являясь: • эмиссионным центром страны (обладает монопольным правом выпуска банкнот, что обеспечивает ему постоянную ликвидность. Деньги Центрального банка состоят из наличных денег (банкноты и монеты) и безналичных денег (счета коммерческих банков в Центральном банке) • банкиром правительства (обслуживает финансовые операции правительства, осуществляет посредничество в платежах казначейства и кредитование государства. Казначейство хранит свободные денежные ресурсы в Центральном банке в виде депозитов, а, в свою очередь, Центральный банк отдает казначейству всю свою прибыль сверх определенной, заранее установленной нормы.) • банком банков (коммерческие банки являются клиентами центрального банка, который хранит их обязательные резервы, что позволяет контролировать и координировать их внутреннюю и зарубежную деятельность, выступает кредитором последней инстанции для испытывающих затруднения коммерческих банков, предоставляя им кредитную поддержку путем эмиссии денег или продажи ценных бумаг) • межбанковским расчетным центром • хранителем золотовалютных резервов страны (обслуживает международные финансовые операции страны и контролирует состояние платежного баланса, выступает покупателем и продавцом на международных валютных рынках). • Центральный банк определяет и осуществляет кредитно-денежную (монетарную) политику. Второй уровень банковской системы составляют коммерческие банки. Различают: 1) универсальные коммерческие банки и 2) специализированные коммерческие банки Банки могут специализироваться: 1) по целям: инвестиционные (кредитующие инвестиционные проекты), инновационные (выдающие кредиты под развитие научно-технического прогресса), ипотечные (осуществляющие кредитование под залог недвижимости); 2) по отраслям: строительный, сельскохозяйственный, внешнеэкономический; 3) по клиентам: обслуживающие только фирмы, обслуживающие только население и др. Коммерческие банки являются частными организациями, которые имеют законное право привлекать свободные денежные средства и выдавать кредиты с целью получения прибыли. Поэтому коммерческие банков выполняют два основных вида операций: пассивные (по привлечению депозитов) и активные (по выдаче кредитов). Кроме того, коммерческие банки выполняют: расчетно-кассовые операции; доверительные (трастовые) операции; межбанковские операции (кредитные – по выдаче кредитов друг другу и трансфертные – по переводу денег); операции с ценными бумагами; операции с иностранной валютой и др. Основную часть дохода коммерческого банка составляет разница между процентами по кредитам и процентами по депозитам (вкладам). Дополнительными источниками доходов банка могут быть комиссионные по предоставлению различного вида услуг (трастовых, трансфертных и др.) и доходы по ценным бумагам. Часть дохода идет на оплату издержек банка, которые включают в себя заработную плату работников банка, затраты на оборудование, на использование компьютеров, кассовых аппаратов, на аренду помещения и т.п. Оставшаяся после этих выплат сумма является прибылью банка, с нее начисляются дивиденды держателям акций банка и определенная часть может идти на расширение деятельности банка. 20. Торговый капитал представляет собой обособившуюся часть промышленного капитала, которая обслуживает процесс реализации товаров. На ранних этапах развития капитализма владелец промышленного капитала сам занимается реализацией товаров. Однако по мере расширения объемов производства и роста времени обращения возникла нужда в особой группе капиталистов – торговцах, занимающихся реализацией готовой продукции. Движение торгового капитала может быть представлено формулой Д - Т- Д| , которая языком символов выражает действия капитала торговца, а именно куплю товаров ради продажи с прибылью. Торговый капитал, как и всякий другой капитал, приносит его владельцу определенный доход, называемый в данном случае торговой прибылью. Её источником служит прибавочная стоимость, созданная в сфере производств. Следовательно, торговая прибыль – это часть прибавочной стоимости, которую капиталист – промышленник уступает капиталисту – торговцу за услуги последнего по реализации товаров. Часть прибавочного продукта, производимого мелкими товаропроизводителями, присваивается торговцами в виде торговой прибыли. Торговая прибыль торговцев выступает как разница между ценой производства товара, которая измеряется материальными издержками, затраченными на его производство и реализацию, плюс средняя прибыль (и по которой продается товар торговцем на товарном рынке), и закупочной ценой, по которой торговец скупает у мелких товаропроизводителей их продукты труда, превращающиеся в товары. Разница между рыночными и закупочными ценами составляет торговую прибыль купца. Рыночная цена, по которой купец продает товар, соответствует цене производства товара, которая выше его стоимости. А закупочная цена, по которой мелкие товаропроизводители продают свой продукт труда торговцу также по цене производства, как правило, ниже стоимости. Торговая прибыль (Пт) - разница между денежной выручкой и первоначально авансированной суммой Пт = Д' - Д. Масса (абсолютная величина) торговой прибыли зависит: а) от количества реализованных продуктов; б) уровня оптовых и розничных цен, соотношения между ними; в) издержек торговли. 21. Предприятие – это структура или самостоятельный хозяйственный субъект, который использует ресурсы для производства продукции, товаров или услуг в целях удовлетворения общественных потребностей и получения прибыли. Предприятие занимает центральное место в народно-хозяйственном комплексе любой страны. Это первичное звено общественного разделения труда. Именно здесь создается национальный доход. Предприятие выступает как производитель и обеспечивает процесс воспроизводства на основе самоокупаемости и самостоятельности. На предприятиях создаются продукция и услуги, необходимые для производственных целей и нужд населения. От того, как они используют свои ресурсы, какую выпускают продукцию по уровню качества и конкурентной способности, как внедряют результаты научно-технического прогресса, зависят экономическое могущество страны и уровень жизни ее граждан. Предприятия имеют право объединять свою производственную, научную и коммерческую деятельность и создавать следующие объединения: - ассоциация – это договорное объединение, созданное в целях постоянной координации хозяйственной деятельности; - консорциум – это временное уставное объединение промышленного и банковского капитала для достижения общей цели; - корпорация – это договорное объединение на основе сочетания производственных, научных и коммерческих интересов с делегированием отдельных полномочий. Центральным регулированием деятельности каждого из участников; - концерн – это уставное объединение предприятий промышленности, научных организаций, транспорта, банков, торговли и т.д. на основе полной зависимости от одного или группы предпринимателей. Предприятие представляет собой такую форму организации хозяйства, при которой индивидуальный потребитель и производитель взаимодействуют посредством рынка с целью решения трех основных экономических проблем: что, как и для кого производить. При этом никто из предпринимателей и организаций сознательно решением этой триады экономических проблем не занят, каждый решает в стихии рынка на индивидуальном уровне. Предприятие как юридическое лицо – это предприятие, наделенное правами юридического лица прошедшего в установленном порядке государственную регистрацию и отвечающее определенным признакам установленным законодательством страны. Предприятие владеющее правами юридического лица имеет право свободно распоряжаться имуществом, защищать свои имущественные интересы в судебных, арбитражных и других органах власти, получать кредит, вступать в хозяйственные отношения с другими юридическими или физическими лицами. Предприятие владеющее правами юридического лица имеет самостоятельный бухгалтерский баланс, расчетный счет и иные счета в банке, где находятся денежные средства, которые используются для расчетов с другими предприятиями и на выплату зарплаты. При любой форме хозяйствования предприятия играют важнейшую роль в экономике государства. Предпринимательство – это деятельность в сфере экономики, имеющая признаки коммерции, но в широком понимании слова это способ мышления и образ жизни человека. Сущность предпринимательской деятельности – создание товаров и услуг, которые имеют ценность для потребителя и несут выгоду производителю. Вид производимой продукции может меняться во времени, так как меняется спрос покупателей. Под предпринимательством, или предпринимательской деятельностью, понимают инициативную самостоятельную деятельность граждан и их объединений, осуществляемую на свой риск и под свою имущественную ответственность, направленную на получение прибыли. За словом "предпринимательство" стоит "дело", предприятие, производство продукта (полезной вещи) или услуги (невещественного продукта). Часто предпринимательскую деятельность называют бизнесом. Развитие предпринимательства играет незаменимую роль в достижении экономического успеха, высоких темпов роста промышленного производства. Оно является основой инновационного, продуктивного характера экономики. Чем больше хозяйствующих субъектов имеют возможность проявить свою инициативу и творческие способности, тем меньше разрыв между потенциальными и фактическими результатами развития. Освоение инновационного экономического роста невозможно в условиях искусственного ограничения созидательной творческой стихии, свободы хозяйственной инициативы, необходимой для этого мобильности всех производственных ресурсов. Предпринимательство обеспечивает освоение новых перспективных производств, способствует "вымыванию" устаревших. Оно способствует развитию конкуренции и "маркетизации", а также увеличению "открытости" национальной экономики, развитию ввоза и вывоза капитала. 22. Кругооборот капитала — движение капитала через сферы производства и обращения, которое обеспечивает производство прибавочной стоимости и воспроизводство капитала. Первая стадия кругооборота капитала происходит в сфере обращения. Денежный капитал затрачивается на покупку средств производства (Сп) и рабочей силы (Рс). Выражается она формулой:  Целью (функцией) движения капитала на данной стадии является его превращение из денежной формы в натуральную форму товаров, составляющих вещественные (средства производства) и личные (рабочая сила) элементы производства. Соединение капиталистом элементов производства означает их производительное потребление и дает начало следующей, второй стадии движения капитала — процессу производства стоимости и прибавочной стоимости, обозначаемому, как ...П...(точки показывают, что процесс обращения прерван). Капитал, сменив свою денежную форму (Д) на форму производительного капитала, продолжает движение в сфере производства. В результате производства капитал приобретает товарную форму (Т’). Вновь произведенные товары качественно (по потребительной стоимости) и количественно (по воплощенной в них стоимости, содержащей прибавочную стоимость) отличны от товаров, купленных на первой стадии кругооборота капитала. На третьей стадии движения капитал вновь вступает в сферу обращения: капиталист продает произведенные товары на рынке, реализуя в деньгах заключенную в них стоимость и прибавочную стоимость. Капитал сменяет товарную форму (Т’) на денежную форму (Д’). Целью (функцией) движения па этой стадии является реализация стоимости. Получив капитал в денежной форме, капиталист может возобновить его кругооборот, а это будет означать возобновление капиталистического обращения и производства. Таким образом, кругооборот капитала представляет собой движение, в котором капитал последовательно превращается из одной формы в другую и возвращается к исходной форме:  Денежный капитал, производительный капитал, товарный капитал представляют собой формы промышленного капитала, каждая из которых выполняет определенные экономические функции. Поэтому они называются функциональными. Каждая из трех форм промышленного капитала имеет свой кругооборот (кругообороты денежного, производительного, товарного капитала) |