Бухгалтер. отчет 03.01 23г. Понятие налога и сбора. Классификация налоговых платежей

Скачать 85.68 Kb. Скачать 85.68 Kb.

|

|

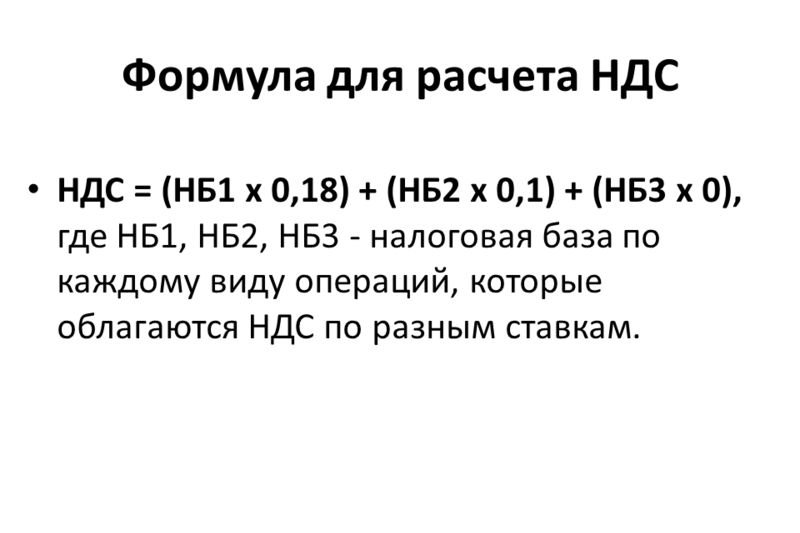

ВВЕДЕНИЕ Бухгалтерская отчетность дает обобщенные сведения о финансовом и имущественном положении организации, результатах ее деятельности, а также о работе филиалов представительств и других подразделений. Отчеты составляют для государственных органов и инвесторов, для внутренних управленческих целей и собственников. В отчетности дают сравнительную информацию хотя бы за один предшествующий отчетный период, чтобы выявить изменения и тренды. Данные готовят по итогам отчетного периода — календарного года — на отчетную дату 31 декабря. А отчеты для внутренних нужд компании составляют в любое время. Составляют их на основе данных бухгалтерского и управленческого учета. Учет расчетов с бюджетом и внебюджетными фондами является одним из важнейших направлений в хозяйственной деятельности предприятия. Главной задачей хозяйственной деятельности предприятия является, получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственников имущества предприятия. Однако получение и использование прибыли по собственному усмотрению возможно только после расчетов c бюджетом и государственными целевыми бюджетными фондами по налогам и целевым сборам. Целью производственной практики является закрепление теоретических знаний по изученному модулю ПМ.03 «Проведение расчетов с бюджетом и внебюджетными фондами» и приобретение практических навыков ведения налогового учета на предприятии, а так же расширение и углубление этих знаний в профессиональном отношении. Понятие налога и сбора. Классификация налоговых платежей. Характеристика предприятия Налоги - обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц, поступающие в государственный и местный бюджеты. Налоги - основной источник средств, поступающих в государственную казну. Одновременно налоги служат одним из способов регулирования экономических процессов хозяйственной жизни. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности. Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования. Для целей настоящего Кодекса страховыми взносами также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц. Налоговые отношения продолжают регулироваться не только принятыми главами Кодекса, но и более чем 20 федеральными законами, а также десятком постановлений федерального правительства, многочисленными инструкциями, методическими рекомендациями и письмами Министерства финансов РФ, Центрального банка РФ, Министерства РФ по налогам и сборам. Кроме того, в каждом субъекте Федерации продолжает существовать большое число законодательных и нормативных актов, регулирующих порядок начисления и уплаты региональных и местных налогов. Исходя из цели в работе поставлены следующие задачи: - раскрыть сущность, содержание налогов, принципы налогообложения; - рассмотреть основные виды и функции налогов; - проанализировать современное развитие и состояние экономики России. Теоретической и методологической основой курсовой работы послужили труды отечественных и зарубежных ученых, источники энциклопедического характера по вопросам экономики. Предприятие — самостоятельный, организационно-обособленный хозяйствующий субъект с правами юридического лица, который производит и сбывает товары, выполняет работы, оказывает услуги. Согласно ст.132 ГК РФ предприятие — имущественный комплекс, используемый для осуществления предпринимательской деятельности. В современных условиях предприятие является основным звеном рыночной экономики, поскольку именно на этом уровне создаются нужные обществу товары, оказываются необходимые услуги. Предприятие как юридическое лицо имеет право заниматься любой хозяйственной деятельностью, не запрещённой законодательством и отвечающей целям создания предприятия, предусмотренным в уставе предприятия. Предприятие имеет самостоятельный баланс, расчётный и иные счета в банках, печать со своим наименованием. Числящийся на балансе предприятия имущественный комплекс используется им для осуществления предпринимательской деятельности. Включает в себя все виды имущества, используемые для этой деятельности, в том числе: земельные участки; здания, сооружения, автомобильные дороги и железнодорожные пути; оборудование, инвентарь; сырьё; продукцию; права требования; долги; исключительные права (фирменное наименование, товарные знаки, знаки обслуживания); денежные средства на счетах предприятия и в кассе предприятия. Предприятие — обособленная специализированная единица, основным признаком которой является профессионально организованный трудовой коллектив, способный с помощью имеющихся в его распоряжении средств производства изготовить нужные потребителю товары (выполнить работы, оказать услуги) соответствующего значения, профиля и ассортимента. Производственное предприятие также называют производством. Неотъемлемой компонентой предприятия также является институциональный комплекс, включающий формальные и неформальные нормы, правила, регламенты, традиции. Предприятия выполняют важные экономические функции, основной из которых является производство и сбыт продукции или услуг, пользующихся спросом. Предприятия также создают спрос на ресурсы производства на результаты исследований. Важной функцией предприятий является социализация работников, способствование их совместной трудовой деятельности. С начала своей деятельности компания сделала ставку на высокий профессионализм рабочих и инженеров, новейшую технологию и лучшие образцы бурового оборудования. Сейчас ООО «СК Основания мостов» в своей области строительства одна из крупнейших компаний Российской Федерации. На изготовленных предприятием сваях построены сотни сооружений: мосты, путепроводы, эстакады, подпорные стенки, тоннели, жилые здания; торговые, культурно-развлекательные и деловые центры, спортивные и зрелищные сооружения; объекты городской инженерной инфраструктуры. Компания накопила опыт работы в самых разнообразных условиях строительства, в различных географических и климатических зонах: от Заполярья на севере до Астраханских степей и горных районов Северного Кавказа на юге, от Поволжья на востоке до Выборга и Белоруссии на западе. Специалистам предприятия неоднократно приходилось работать на сложных и стесненных площадках: в руслах рек с технологических площадок на временных опорах, вплотную к зданиям, железнодорожным путям, высоковольтным линиям электропередач. За годы работы накоплен и опыт устройства свай через старые железобетонные фундаменты, коллекторы, перекрытия подвальных помещений разобранных зданий. Выверенное инженерное решение, детальный проект производства работ, ответственное отношение к делу, постоянный надзор службы качества за ходом работ и в целом слаженные действия всех подразделений обеспечивают успешное выполнение компанией любого, самого сложного, контракта. 2. Федеральные налоги. Тема 2.1. Налог на добавленную стоимость Налогоплательщиками налога на добавленную стоимость (далее в настоящей главе - налогоплательщики) признаются: Как платят НДС иностранные организации Как платят НДС организации с обособленными подразделениями организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе - налог) в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.  Рисунок 1. «Формула расчета налога на добавочную стоимость» Не признаются налогоплательщиками UEFA (Union of European Football Associations) и дочерние организации UEFA в период по 31 декабря 2021 года включительно, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе от 7 июня 2013 года N 108-ФЗ "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации" (далее - Федеральный закон "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации"). Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, определенные указанным Федеральным законом и являющиеся иностранными организациями, в части осуществления ими операций, связанных с осуществлением мероприятий. Организации и индивидуальные предприниматели, за исключением организаций и индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье - освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей. Организации и индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, при условии, что указанные лица переходят на уплату единого сельскохозяйственного налога и реализуют право, предусмотренное настоящим абзацем, в одном и том же календарном году либо при условии, что за предшествующий налоговый период по единому сельскохозяйственному налогу сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется указанная система налогообложения, без учета налога не превысила в совокупности: 100 миллионов рублей за 2018 год, 90 миллионов рублей за 2019 год, 80 миллионов рублей за 2020 год, 70 миллионов рублей за 2021 год, 60 миллионов рублей за 2022 год и последующие годы. Положения настоящей статьи не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев, а также на организации, указанные в статье 145.1 настоящего Кодекса. Освобождение в соответствии с пунктом 1 настоящей статьи не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146 настоящего Кодекса. Организация, получившая статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре "Сколково" либо участника проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ "Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации" (далее в настоящей статье - участник проекта), имеет право на освобождение от обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье - освобождение), в течение десяти лет со дня получения ею статуса участника проекта в соответствии с указанными федеральными законами. Предусмотренное настоящей статьей освобождение не применяется в отношении обязанностей, возникающих в связи с ввозом на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, товаров, подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146 настоящего Кодекса. Можно ли применять освобождение от НДС при повторном получении статуса резидента "Сколково" Если иное не установлено настоящей статьи, участник проекта утрачивает право на освобождение в случае, если: утрачен статус участника проекта, с момента утраты такого статуса; совокупный размер прибыли участника проекта, рассчитанный в соответствии с главой 25 настоящего Кодекса нарастающим итогом начиная с 1-го числа года, в котором годовой объем выручки от реализации товаров (работ, услуг, имущественных прав), полученной этим участником проекта, превысил один миллиард рублей, превысил 300 миллионов рублей, с 1-го числа налогового периода, в котором произошло превышение указанного совокупного размера прибыли. Сумма налога за налоговый период, в котором произошла утрата статуса участника проекта или имело место указанное превышение совокупного размера прибыли, подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с участника проекта соответствующих сумм пеней. 2.1. Утратил силу с 1 января 2022 года. - Федеральный закон от 28.12.2016 N 475-ФЗ. Участник проекта вправе использовать право на освобождение с 1-го числа месяца, следующего за месяцем, в котором был получен статус участника проекта. Участник проекта, начавший использовать право на освобождение, должен направить в налоговый орган по месту своего учета письменное уведомление и документы, указанные в абзаце втором пункта 6 настоящей статьи, не позднее 20-го числа месяца, следующего за месяцем, с которого этот участник проекта начал использовать право на освобождение. Форма уведомления об использовании права на освобождение (о продлении срока действия права на освобождение) утверждается Министерством финансов Российской Федерации. Участник проекта, который направил в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), вправе отказаться от освобождения, направив соответствующее уведомление в налоговый орган по месту своего учета в качестве участника проекта в срок не позднее 1-го числа налогового периода, с которого участник проекта намерен отказаться от освобождения. Такой отказ возможен только в отношении всех осуществляемых участником проекта операций. Не допускается освобождение или отказ от него в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг). Участнику проекта, отказавшемуся от освобождения, оно повторно не предоставляется. По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца участник проекта, использовавший право на освобождение, представляет в налоговый орган: документы, указанные в пункте 6 настоящей статьи; уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от освобождения. В случае, если участником проекта не представлены документы, указанные в пункте 6 настоящей статьи, или представлены документы, содержащие недостоверные сведения, а также в случае наличия обстоятельств, указанных в пункте 2 или 2.1 настоящей статьи, сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с участника проекта соответствующих сумм пеней. 6. Документами, подтверждающими в соответствии с пунктами 3 и 5 настоящей статьи право на освобождение (продление срока освобождения), являются: документы, подтверждающие статус участника проекта и предусмотренные Федеральным законом "Об инновационном центре "Сколково" либо Федеральным законом от 29 июля 2017 года N 216-ФЗ "Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации"; выписка из книги учета доходов и расходов или отчет о финансовых результатах участника проекта, подтверждающие годовой объем выручки от реализации товаров (работ, услуг, имущественных прав). Начиная с года, следующего за годом, в котором годовой объем выручки от реализации товаров (работ, услуг, имущественных прав), полученной участником проекта, превысил один миллиард рублей, участник проекта также должен представлять в налоговый орган одновременно с документами, указанными в абзацах втором и третьем настоящего пункта, предусмотренный пунктом 18 статьи 274 настоящего Кодекса расчет совокупного размера прибыли, рассчитанного нарастающим итогом начиная с 1-го числа года, в котором годовой объем выручки, полученной этим участником проекта, превысил один миллиард рублей. В случаях, предусмотренных пунктами 3 и 5 настоящей статьи, участник проекта вправе направить в налоговый орган уведомление и документы по почте заказным письмом. В этом случае днем их представления в налоговый орган считается шестой день со дня направления заказного письма. 8. Суммы налога, принятые участником проекта к вычету в соответствии со статьями 171 и 172 настоящего Кодекса до использования им права на освобождение в соответствии с настоящей статьей, по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, приобретенным для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, но не использованным для указанных операций, после направления в налоговый орган участником проекта уведомления об использовании права на освобождение подлежат восстановлению в последнем налоговом периоде перед направлением в налоговый орган уведомления об использовании права на освобождение путем уменьшения налоговых вычетов. Суммы налога, уплаченные по товарам (работам, услугам), приобретенным участником проекта, утратившим право на освобождение в соответствии с настоящей статьей, до утраты указанного права и использованным им после утраты указанного права при осуществлении операций, признаваемых объектами налогообложения в соответствии с настоящей главой, принимаются к вычету в порядке, установленном статьями 171 и 172 настоящего Кодекса. Объектом налогообложения признаются следующие операции: Облагается ли НДС передача неотделимых улучшений арендодателюОблагается ли НДС питание сотрудниковОблагается ли НДС возмещение убытковОблагается ли НДС передача права на товарный знак по лицензионному договору 1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. Облагается ли НДС безвозмездная передача денежных средствКак облагаются НДС подарки В целях настоящей главы передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг); Что такое передача товаров для собственных нужд для целей НДС 2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций; 3) выполнение строительно-монтажных работ для собственного потребления; Как уплачивать НДС при импорте из стран, не входящих в ЕАЭСКак облагается НДС импорт оборудования 4) ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией. 2. В целях настоящей главы не признаются объектом налогообложения: 1) операции, указанные в пункте 3 статьи 39 настоящего Кодекса; 2) передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти, органам местного самоуправления и органам публичной власти федеральной территории "Сириус" (или по решению указанных органов, специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению), а также передача на безвозмездной основе объектов социально-культурного назначения в казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, в муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования, в казну федеральной территории "Сириус"; 3) передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации; 4) выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти, органов местного самоуправления и органов публичной власти федеральной территории "Сириус", в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством Российской Федерации, законодательством субъектов Российской Федерации, актами органов местного самоуправления и нормативными правовыми актами федеральной территории "Сириус"; 4.1) выполнение работ (оказание услуг) казенными учреждениями, а также бюджетными и автономными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета бюджетной системы Российской Федерации; 4.2) оказание услуг по предоставлению права проезда транспортных средств по платным автомобильным дорогам общего пользования федерального значения (платным участкам таких автомобильных дорог), осуществляемых в соответствии с договором доверительного управления автомобильными дорогами, учредителем которого является Российская Федерация, за исключением услуг, плата за оказание которых остается в распоряжении концессионера в соответствии с концессионным соглашением; 5) передача на безвозмездной основе, оказание услуг по передаче в безвозмездное пользование объектов основных средств органам государственной власти и управления, органам местного самоуправления и органам публичной власти федеральной территории "Сириус", а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям; 5.1) передача на безвозмездной основе имущества, предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции, органам государственной власти и управления, органам местного самоуправления и (или) органам публичной власти федеральной территории "Сириус", государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям; Признаются ли объектом налогообложения НДС операции по передаче земельных участков в аренду 6) операции по реализации земельных участков (долей в них); 7) передача имущественных прав организации ее правопреемнику (правопреемникам); 8) передача денежных средств или недвижимого имущества на формирование или пополнение целевого капитала некоммерческой организации в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций"; 8.1) передача недвижимого имущества в случае расформирования целевого капитала некоммерческой организации, отмены пожертвования или в ином случае, если возврат такого имущества, переданного на пополнение целевого капитала некоммерческой организации, предусмотрен договором пожертвования и (или) Федеральным законом от 30 декабря 2006 года N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций". Норма настоящего подпункта применяется при передаче такого имущества некоммерческой организацией - собственником целевого капитала жертвователю, его наследникам (правопреемникам) или другой некоммерческой организации в соответствии с Федеральным законом от 30 декабря 2006 года N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций"; 9.3) передача в собственность на безвозмездной основе образовательным и научным некоммерческим организациям на осуществление уставной деятельности государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования, и (или) государственного и муниципального имущества, не закрепленного за государственными и муниципальными предприятиями и учреждениями, составляющего казну федеральной территории "Сириус"; 10) оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на осуществление уставной деятельности государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования, и (или) государственного и муниципального имущества, не закрепленного за государственными и муниципальными предприятиями и учреждениями, составляющего казну федеральной территории "Сириус"; 11) выполнение работ (оказание услуг) в рамках дополнительных мероприятий, направленных на снижение напряженности на рынке труда субъектов Российской Федерации, федеральной территории "Сириус", реализуемых в соответствии с решениями Правительства Российской Федерации; 12) операции по реализации (передаче) на территории Российской Федерации государственного или муниципального имущества, не закрепленного за государственными предприятиями и учреждениями и составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями и составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования, государственного и муниципального имущества, не закрепленного за государственными и муниципальными предприятиями и учреждениями, составляющего казну федеральной территории "Сириус", выкупаемого в порядке, установленном Федеральным законом от 22 июля 2008 года N 159-ФЗ "Об особенностях отчуждения недвижимого имущества, находящегося в государственной или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской Федерации"; 13) связанные с осуществлением мероприятий, предусмотренных Федеральным законом "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации", операции по реализации товаров (работ, услуг) и имущественных прав Организационным комитетом "Россия-2018", дочерними организациями Организационного комитета "Россия-2018", Российским футбольным союзом, производителями медиаинформации FIFA и поставщиками товаров (работ, услуг) FIFA, определенными указанным Федеральным законом и являющимися российскими организациями, а также связанные с осуществлением мероприятий по подготовке и проведению в Российской Федерации чемпионата Европы по футболу UEFA 2020 года, предусмотренных указанным Федеральным законом, операции по реализации товаров (работ, услуг) и имущественных прав Российским футбольным союзом и локальной организационной структурой, коммерческими партнерами UEFA, поставщиками товаров (работ, услуг) UEFA и вещателями UEFA, определенными указанным Федеральным законом, в период по 31 декабря 2021 года включительно. 14) реализация автономной некоммерческой организацией, созданной в соответствии с Федеральным законом "О защите интересов физических лиц, имеющих вклады в банках и обособленных структурных подразделениях банков, зарегистрированных и (или) действующих на территории Республики Крым и на территории города федерального значения Севастополя", имущества и имущественных прав и оказание этой организацией услуг по представлению интересов вкладчиков; Как уплачивать НДС при реализации товаров (оказании услуг, выполнении работ) банкротами 15) операции по реализации товаров (работ, услуг) и (или) имущественных прав должников, признанных в соответствии с законодательством Российской Федерации несостоятельными (банкротами), в том числе товаров (работ, услуг), изготовленных и (или) приобретенных (выполненных, оказанных) в процессе осуществления хозяйственной деятельности после признания должников в соответствии с законодательством Российской Федерации несостоятельными (банкротами); 16) передача на безвозмездной основе органам государственной власти субъектов Российской Федерации и органам местного самоуправления имущества, в том числе объектов незавершенного строительства, акционерным обществом, которое создано в целях реализации соглашений о создании особых экономических зон и 100 процентов акций которого принадлежит Российской Федерации, и хозяйственными обществами, созданными с участием такого акционерного общества в указанных целях, являющимися управляющими компаниями особых экономических зон; 17) передача на безвозмездной основе: в собственность некоммерческой организации, основными уставными целями которой являются популяризация и проведение чемпионата мира FIA "Формула-1", объекта недвижимого имущества для проведения шоссейно-кольцевых автомобильных гонок серии "Формула-1", а также одновременно с указанным объектом недвижимого имущества нематериальных активов и (или) необходимых для обеспечения функционирования указанного объекта недвижимого имущества объектов инфраструктуры, движимого имущества; в государственную или муниципальную собственность объекта недвижимого имущества, предназначенного для проведения спортивных мероприятий по конькобежному спорту, а также одновременно с указанным объектом недвижимого имущества необходимых для обеспечения функционирования указанного объекта недвижимого имущества объектов инфраструктуры, движимого имущества; 18) передача на безвозмездной основе органам государственной власти, органам местного самоуправления и (или) органам публичной власти федеральной территории "Сириус" результатов работ по созданию и (или) реконструкции объектов теплоснабжения, централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, отдельных объектов таких систем, находящихся в государственной или муниципальной собственности и переданных во временное владение и пользование налогоплательщику в соответствии с договорами аренды, а также объектов теплоснабжения, централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, отдельных объектов таких систем, созданных налогоплательщиком в течение срока действия договоров аренды, в случае заключения этим налогоплательщиком в отношении данных объектов концессионных соглашений в соответствии с частью 1 статьи 51 Федерального закона от 21 июля 2005 года N 115-ФЗ "О концессионных соглашениях"; 19) передача на безвозмездной основе в государственную казну Российской Федерации объектов недвижимого имущества; 20) передача на безвозмездной основе имущества в собственность Российской Федерации для целей организации и (или) проведения научных исследований в Антарктике; 21) выполнение работ (оказание услуг), передача имущественных прав на безвозмездной основе органами государственной власти, органами местного самоуправления, корпорацией развития малого и среднего предпринимательства и ее дочерними обществами, организациями, включенными в единый реестр организаций инфраструктуры поддержки в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", в рамках выполнения ими возложенных на них полномочий по поддержке субъектов малого и среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", а также организациями, осуществляющими функции по поддержке экспорта в соответствии с Федеральным законом от 8 декабря 2003 года N 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности", в рамках выполнения ими возложенных на них полномочий по поддержке экспорта в соответствии с Федеральным законом от 8 декабря 2003 года N 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности" в случае, если выполнение работ (оказание услуг), передача имущественных прав осуществляются в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации, актами органов местного самоуправления; 22) оказание населению услуг по подключению (технологическому присоединению), в том числе фактическому присоединению, к газораспределительным сетям газоиспользующего оборудования, расположенного в домовладениях, принадлежащих физическим лицам на праве собственности или ином предусмотренном законом праве, намеревающимся использовать газ для удовлетворения личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской (профессиональной) деятельности, с учетом выполнения мероприятий в рамках такого подключения (технологического присоединения) до границ земельных участков, принадлежащих указанным физическим лицам на праве собственности или ином предусмотренном законом праве, при условии, что на основании актов Правительства Российской Федерации данные услуги оказываются без взимания платы с физических лиц; 23) передача газа и (или) оказание услуг по его транспортировке по газораспределительным сетям на безвозмездной основе потребителям, использующим газ для обеспечения постоянного горения Вечного огня и периодического горения Огня памяти на воинских захоронениях и мемориальных сооружениях, находящихся вне воинских захоронений, в соответствии с Законом Российской Федерации от 14 января 1993 года N 4292-I "Об увековечении памяти погибших при защите Отечества" при условии, что на основании актов Правительства Российской Федерации передача газа и оказание услуг по его транспортировке по газораспределительным сетям осуществляются без взимания платы с потребителей. В целях настоящей главы местом реализации товаров признается территория Российской Федерации при наличии одного или нескольких следующих обстоятельств (с учетом особенностей, установленных пунктом 2 настоящей статьи): 1) товар находится на территории Российской Федерации и иных территориях, находящихся под ее юрисдикцией, и не отгружается и не транспортируется; 2) товар в момент начала отгрузки и транспортировки находится на территории Российской Федерации и иных территориях, находящихся под ее юрисдикцией. 2. В целях настоящей главы местом реализации товаров в виде углеводородного сырья, добытого на морском месторождении углеводородного сырья, а также продуктов его технологического передела (стабильного конденсата, сжиженного природного газа, широкой фракции легких углеводородов) признается территория Российской Федерации при наличии одного или нескольких обстоятельств, указанных в пункте 1 настоящей статьи, либо при наличии одного или нескольких следующих обстоятельств: 1) товар находится на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря и не отгружается и не транспортируется; 2) товар в момент начала отгрузки и транспортировки находится на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря. 3. В целях настоящей главы местом реализации товаров в виде водных биологических ресурсов, добытых в исключительной экономической зоне Российской Федерации, и (или) товаров, произведенных из водных биологических ресурсов, добытых в исключительной экономической зоне Российской Федерации, признается территория Российской Федерации в случае, если в момент начала отгрузки и транспортировки указанные товары находятся в исключительной экономической зоне Российской Федерации. Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с настоящей главой в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг). При передаче товаров (выполнении работ, оказании услуг) для собственных нужд, признаваемых объектом налогообложения в соответствии со статьей 146 настоящего Кодекса, налоговая база определяется налогоплательщиком в соответствии с настоящей главой. При ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, налоговая база определяется налогоплательщиком в соответствии с настоящей главой и таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке. При передаче имущественных прав налоговая база определяется с учетом особенностей, установленных настоящей главой. 2. При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Указанные в настоящем пункте доходы учитываются в случае возможности их оценки и в той мере, в какой их можно оценить. Как определить налоговую базу при получении авансов в иностранной валюте 3. При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центрального банка Российской Федерации соответственно на дату, соответствующую моменту определения налоговой базы при реализации (передаче) товаров (работ, услуг), имущественных прав, установленному статьей 167 настоящего Кодекса, или на дату фактического осуществления расходов. При этом налоговая база при реализации товаров (работ, услуг), предусмотренных пунктом 1 статьи 164 настоящего Кодекса, в случае расчетов по таким операциям в иностранной валюте определяется в рублях по курсу Центрального банка Российской Федерации на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг). Как определить налоговую базу, если цена в договоре выражена в у.е. или иностранной валюте 4. Если при реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или условных денежных единицах, моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), имущественных прав, при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу Центрального банка Российской Федерации на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг), передачи имущественных прав. При последующей оплате товаров (работ, услуг), имущественных прав налоговая база не корректируется. Разницы в сумме налога, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), имущественных прав, учитываются в составе внереализационных доходов в соответствии со статьей 250 настоящего Кодекса или в составе внереализационных расходов в соответствии со статьей 265 настоящего Кодекса. |