Курсовая Федотов 46. Понятие валюты и валютных ценностей

Скачать 120.6 Kb. Скачать 120.6 Kb.

|

|

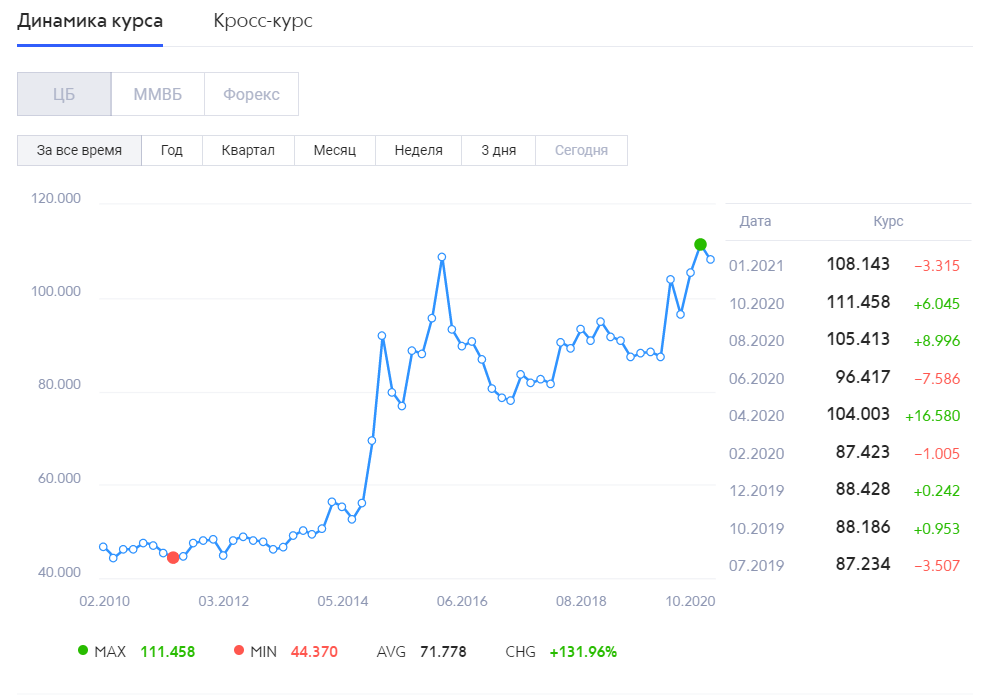

Министерство образования и науки Российской Федерации ФГБОУ ВО «Челябинский государственный университет» Институт Экономики отраслей, бизнеса и администрирования Кафедра экономики отраслей и рынков Курсовая работа по предмету: «Финансовое право» На тему: 46. «Понятие валюты и валютных ценностей» Выполнил: студент: 23ЮОЗ-201 группы Федотов Н.Н. Проверил: Преподаватель: Лымарь Е.Н Челябинск 2020 Содержание ВВЕДЕНИЕ…………………………………………..…………………………………… 2 стр. ВАЛЮТА ………………………………………………………………………… 4 стр. Понятие валюта ……………….…………………………………………………. 4 стр. Классификация валют и ценности ……………………………………..……….. 6 стр. ПРАВОВЫЕ ОСНОВЫ ВАЛЮТНОГО КОНТРОЛЯ ……………………….. 10 стр. Валютное законодательство ……………………………………………………10 стр. Понятие валютного контроля …………………………………………………. 15 стр. ЗАКЛЮЧЕНИЕ ………………………………….……………………………………….20 стр. Список используемой литературы …………………………………………………….. 22 стр. Ведение Сейчас мы живем в эпоху экономической нестабильности. И поэтому валюта стала неотъемлемой частью общества. Без ее существования невозможна наша жизнь. Поэтому современному человеку необходимо знать и понимать это понятие для того, чтобы в дальнейшем создавать свой бизнес, работать, участвовать в международных отношениях. Актуальность темы исследования обусловлена растущей степенью интеграции российской экономики в мировые валютно-финансовые отношения. Основной целью курсовой является определение валюты, валютного курса и влияние валюты в мировой экономике. В данной работе раскрыты понятие, классификация и котировка валюты, так же спрос и предложение валюты, сущность валютных курсов и механизм курсообразования в РФ. Любая национальная денежная единица является валютой, она приобретает целый ряд дополнительных функций и характеристик, как только начинает рассматриваться не в узких рамках национальной системы макроэкономических координат, а с позиции участника международных экономических отношений и расчетов. Национальная валютная система неразрывно связана с мировой валютной системой, то есть формой организации мировых валютных отношений, закрепленной межгосударственными соглашениями. Мировая валютная система сложилась к середине XIX в. Характер функционирования и стабильность мировой валютной системы зависят от степени соответствия ее принципов структуре мирового хозяйства. Курс иностранной валюты выступает как равновесная цена, как точка пересечения кривых спроса и предложения. От ежедневных котировок основных валют в мире зависят все макро и микроэкономические аспекты в различных мировых экономических сообществах. Они устанавливают и формируют спрос на основные энергоносители. Основные виды валют это: евро, доллар, японская Йена, фунт стерлингов, юань. На движение валют в мире влияют их отношение друг к другу, так называемые кросс-курсы, которые в свою очередь возникают из политических и экономических составляющих в мире, действий ЦБ, объем добычи углеродов в мире, урожайности с/х культур, геологических воздействий окружающей среды и воин. Наша страна интегрирована в мировые сообщества и является полноправным членом мирового сообщества. В ней ЦБ формируют валютные активы, покупая и продавая различные валюты. И все же что такое валюта и валютный курс? Как они взаимодействуют и влияют на экономику любой страны? На все эти вопросы мы постараемся ответить в данной курсовой. ВАЛЮТА Понятие валюта Слово "валюта" происходит от итал. "valuta" (цена, стоимость). Правовое понятие "валюты" дано в гражданском законодательстве Федеральный закон "О валютном регулировании и валютном контроле" от 10.12.2003 N 173-ФЗ. Оно является общим для любых денежных средств. В Законе РФ "О валютном регулировании и валютном контроле" различаются понятия: - валюты Российской Федерации - иностранной валюты - валютных ценностей Понятия, используемые в настоящем Законе, означают следующее: 1. "Валюта Российской Федерации": а) денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории Российской Федерации, а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки; б) средства на банковских счетах и в банковских вкладах; 2. "Ценные бумаги, номинированные в валюте Российской Федерации" - платежные документы (чеки, векселя и другие платежные документы), эмиссионные ценные бумаги (включая акции и облигации), ценные бумаги, производные от эмиссионных ценных бумаг (включая депозитарные расписки), опционы, дающие право на приобретение эмиссионных ценных бумаг, и другие долговые обязательства, выраженные в валюте Российской Федерации. 3. "Иностранная валюта": а) денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки; б) средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах. Валютой Российской Федерации является рубль. Защита и обеспечение устойчивости рубля - основная функция Банка России, которую он осуществляет независимо от других органов государственной власти. Государство (в лице Центрального банка) эмитирует национальную валюту - валюту РФ и устанавливает различного рода пределы (валютные ограничения) использования иностранной валюты и иных валютных ценностей. В связи с этим хождение и использование иностранной валюты во внешнеэкономической деятельности имеют существенные особенности. Иностранной валютой в России считаются все валюты, кроме российских рублей. В перечень таких валют наряду с иностранной валютой развитых стран (доллар США, евро, швейцарский франк) входит также валюта стран СНГ (украинская гривна, казахский тенге и т.п.). 1.2. Классификация валют и их ценности 1.По отношению к государству-эмитенту: - национальная - иностранная - коллективная (например, СДР, ранее существовавшая ЭКЮ, сейчас — евро) Специальные права заимствования (англ. Special Drawing Rights, SDR, SDRs) — искусственное резервное и платёжное средство, эмитируемое Международным валютным фондом (МВФ). Имеет только безналичную форму в виде записей на банковских счетах, банкноты не выпускались. Не является ни валютой, ни долговым обязательством. Имеет ограниченную сферу применения, обращается только внутри МВФ. Используется для регулирования сальдо платёжных балансов, пополнения резервов, расчётов по кредитам МВФ. Это платёжное средство было создано МВФ в 1969 году как дополнение к существующим резервным активам стран-членов. Основная цель создания: преодоление парадокса Триффина в рамках Бреттон-Вудской валютной системы — противоречия между международным характером использования и национальной природой валют. Курс SDR публикуется ежедневно и определяется на основе долларовой стоимости корзины из четырех ведущих валют: доллар США, евро, иена и фунт стерлингов. До введения евро курс был привязан к корзине из пяти валют: доллара США, немецкой марки, французского франка, иены и фунта стерлингов. Вес валют в корзине пересматривается каждые пять лет. Процентная ставка SDR пересматривается еженедельно. Она базируется на средневзвешенной величине процентных ставок на краткосрочные займы на денежных рынках валютной корзины SDR. Курс СДР (XDR) Дата 28.01.21 Код XDR Номинал 1 ЦБ на сегодня 108.1431–0.9050–0.83% ЦБ на завтра 109.7458+1.6027+1.48% По данным ЦБ РФ курс СДР на сегодня составляет 108.14 российских рубля (1 XDR = 108.14 RUB). С момента определения последнего официального курса СДР подешевел. Изменения составили -0.9050 руб., что ниже предыдущего курса на 0.83%. Официальный курс СДР на завтра, 29 января, будет составлять 109.75 российских рубля за один СДР. По предварительному прогнозу, обменный курс СДР в банках в ближайшие дни будет повышаться.  ЭКЮ (₠; ECU) — валютная единица, использовавшаяся в европейской валютной системе ЕЭС и ЕС в 1979—1998 годах. Название ЭКЮ происходит от англ. European Currency Unit (Европейская валютная единица), а также от названия французских монет экю (фр. écu). Символ ₠ (Unicode: U+20A0 EURO-CURRENCY SIGN) — стилизованное изображение аббревиатуры EC от французского Communauté européenne. 1 января 1999 года ЭКЮ было заменено на евро по курсу 1:1. Соотношение ЭКЮ с валютами других стран определялось исходя из того, что ЭКЮ служило обобщённым представителем корзины валют стран, входивших тогда в европейскую валютную систему. Экю было введено только в безналичный расчет. Тем не менее, для частного сектора в некоторых странах ЭКЮ выпускались в виде монет, облигаций и государственных займов. ЭКЮ во многом имело характеристики настоящей валюты: - явилось полноценным эталоном меры. - являлось счетной единицей для всего, что касается ЕВС, а также для экономической и финансовой деятельности, и учета в Сообществе. - являлось резервным стоимостным активом. - выпускалось под обеспечение валютных резервов и являлось объектом выплаты процентов. - являлось средством расчетов в операциях между центральными банками стран-членов ЕВС. Евро (знак валюты — €, банковский код: EUR) — официальная валюта в 16 странах «еврозоны» (Австрии, Бельгии, Германии, Греции, Ирландии, Испании, Италии, Кипра, Люксембурга, Мальты, Нидерландов, Португалии, Словакии, Словении, Финляндии, Франции). Также валюта используется ещё в 9 государствах, 7 из которых — европейские. Таким образом, евро — это единая валюта для более чем 320 миллионов европейцев, а вместе с территориями неофициального обращения — для 500 миллионов человек. В декабре 2006 года в наличном обращении было 610 млрд. евро, что делало эту валюту обладателем самой высокой суммарной стоимости наличных, циркулирующих во всем мире, опережая по этому показателю доллар США. Евро был представлен мировым финансовым рынкам в качестве расчётной валюты в 1999 году, а 1 января 2002 года были введены в наличное обращение банкноты и монеты. Евро заменил европейскую валютную единицу (ЭКЮ), которая использовалась в европейской валютной системе с 1979 по 1998 год, в соотношении 1:1. Евро управляется и администрируется Европейским центральным банком (ЕЦБ), находящимся во Франкфурте, и Европейской системой центральных банков (ЕСЦБ), которая состоит из центральных банков стран-членов еврозоны. ЕЦБ является независимым центральным банком, и ему принадлежит исключительное право определять монетарную политику в еврозоне. ЕСЦБ занимается печатанием банкнот и чеканкой монет, распределением наличных денег по странам еврозоны, а также обеспечивает функционирование платежных систем в еврозоне. Все члены Европейского союза имеют право войти в еврозону, если они удовлетворяют определённым требованиям к кредитно-денежной политике, а для всех новых членов Европейского союза обязательство рано или поздно перейти на евро является непременным условием вступления в союз. Правовые основы валютного контроля 2.1. Валютное законодательство Валютное регулирование включает в себя возможность уполномоченных государственных органов издавать в пределах компетенции нормативно-правовые акты в области валютного законодательства. Оно осуществляется на двух уровнях: нормативном и индивидуальном. Нормативно-правовое регулирование состоит в создании (разработке и утверждении) правовых норм, объект которых — общественные отношения, связанные с валютой, а предмет — валюта и валютные ценности. Индивидуально-правовое регулирование — применение правовых норм к конкретным жизненным обстоятельствам, что влечет за собой возникновение, изменение и прекращение конкретных валютных правоотношений. Характеристику законодательства следует начать с Конституции РФ, являющейся Основным законом государства. В сфере валютного регулирования имеют особое значение ст. 8, 34, 35, 71, 74, 75, 76 Конституции. Так, ст. 8 устанавливает принцип единства экономического пространства Российской Федерации, гарантирует свободное перемещение товаров, услуг и финансовых средств, поддержку конкуренции и свободу экономической деятельности, в том числе внешнеэкономической деятельности, которая практически невозможна без права хозяйствующих субъектов на определенную степень свободы при осуществлении валютных операций. Статье 8 корреспондируют, ст. 34 и 35, закрепляющие право граждан на свободное использование своих способностей и имущества для предпринимательской деятельности и право иметь имущество в частной собственности. Устанавливается невозможность лишения имущества иначе как по решению суда. В области валютного регулирования данные положения имеют огромное значение, так как, во-первых, значительно расширяют круг субъектов валютных отношений и, во-вторых, определяют право граждан иметь в собственности валютные ценности, владеть, пользоваться и распоряжаться ими. Принцип единства экономического пространства РФ, гарантирующий свободное перемещение товаров, услуг и финансовых средств, конкретизируется в ст. 74, где установлено, что на территории РФ не допускается установление таможенных границ, пошлин, сборов и иных препятствий для свободного перемещения товаров, услуг и финансовых средств. Пункт «ж» ст. 71 относит валютное регулирование к ведению Российской Федерации, что означает возможность правового регулирования валютных отношений только на федеральном уровне. Часть 4 ст. 15, признавая международные договоры составной частью правовой системы РФ, устанавливает приоритет норм таких договоров перед законодательными актами России. В этой связи в качестве одного из важнейших источников валютного регулирования необходимо отметить Договор о Международном валютном фонде, заключенный на валютно-финансовой конференции ООН 22 июля 1944 г. в г. Бреттон-Вудсе, США (Россия - член МВФ с 1993 г.). Договор содержит основные принципы и правила, которых обязаны придерживаться государства-члены МВФ при осуществлении своей валютной политики, принятии мер валютного регулирования, Важную роль в применении валютного законодательства играет Гражданский кодекс РФ. Например, такие понятия, как «акция», «вексель», «облигация», имеющие существенное значение для определения характера валютных операций; «аккредитив», как наиболее перспективная в международном обороте форма расчетов определены в ГК и иных актах гражданского законодательства. В УК установлена уголовная ответственность за незаконный оборот драгоценных металлов и драгоценных камней, а также невозвращение из-за границы средств в иностранной валюте, равно как и за экономические преступления. КоАП предусматривает административную ответственность за незаконные операции с иностранной валютой и платежными документами в иностранной валюте в небольших размерах. К основополагающим актам в области банковской деятельности, непосредственно соприкасающейся с валютным рынком, можно отнести: Федеральный закон «О Центральном банке Российской Федерации (Банке России)», где установлено, что в функции Банка России, в частности, входят валютное регулирование, включая операции по покупке иностранной валюты, определение порядка расчетов с иностранными государствами, организация и осуществление валютного контроля как непосредственно, так и через уполномоченные банки согласно российскому законодательству; Федеральный закон «О банках и банковской деятельности», в котором в числе банковских операций указываются открытие и ведение (в том числе) валютных счетов физических и юридических лиц, купля-продажа иностранной валюты в наличной и безналичной формах, расчеты по поручению клиентов и т.д.; Федеральный закон от 10 декабря 2003 г. «О валютном регулировании и валютном контроле». Закон «О валютном регулировании и валютном контроле» состоит из пяти глав, включающих 28 статей. Так, в гл. 1 Закона «Общие положения» содержатся: 1) понятийный аппарат, где раскрываются такие понятия, как валюта Российской Федерации, «иностранная валюта», «внутренние ценные бумаги», «внешние ценные бумаги», «резиденты», «нерезиденты», «уполномоченные банки», «валютные операции», «специальный счет», «валютные биржи»; 2) определение сферы действия Закона; 3) принципы валютного регулирования и валютного контроля; 4) структура валютного законодательства. В гл. 2 Закона «Валютное регулирование» содержатся нормы, устанавливающие компетенцию органов валютного регулирования, к которым относятся Правительство РФ и Центральный банк РФ; правила осуществления валютных операций резидентами и нерезидентами на территории РФ, а также спектр валютных ограничений. Глава 3 «Репатриация резидентами иностранной валюты и валюты Российской Федерации и обязательная продажа части валютной выручки» устанавливает такие валютные ограничения, как требование репатриации резидентами валюты, необходимость оформления паспорта-сделки и обязательную продажу части валютной выручки на внутреннем валютном рынке РФ. Большую группу актов валютного законодательства составляют нормативные акты, принимаемые органами общей компетенции РФ — Президентом РФ и Правительством РФ — в форме указов и постановлений соответственно. Согласно ст. 15 Федерального конституционного закона от 17 декабря 1997 г. «О Правительстве Российской Федерации» (в ред. от 31 декабря 1997 г.) Правительство РФ в соответствии с Конституцией РФ, федеральными конституционными законами, федеральными законами, нормативными указами Президента. РФ осуществляет валютное регулирование и валютный контроль. Само положение Президента РФ и Правительства РФ как органов общей компетенции позволяет им принимать нормативные акты по широкому кругу вопросов валютного регулирования, включая вопросы валютного регулирования внешнеторговых операций. Особое место в правовом регулировании валютных операций принадлежит нормативным актам ЦБ РФ, которые обязательны для исполнения федеральными органами государственной власти, органами Государственной власти субъектов Федерации и органами местного самоуправления, всеми юридическими и физическими лицами. В силу специфики той или иной группы валютных отношений принятие регулирующих их нормативных актов входит в компетенцию не только Центрального банка РФ, но, в частности, Министерства финансов РФ и т.д. Так, вопросы, касающиеся отношений в области валютной деятельности, регулируются совместными Положениями и Инструкциями ЦБ РФ и ГТК России: Инструкцией от 13 октября 1999 г. № 86-И и № 01-23/26541 «О порядке осуществления валютного контроля за поступлением в Российскую Федерацию выручки от экспорта товаров» в редакции «Положения о применении Инструкции Банка России и ГТК России «О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров»; Инструкцией от 4 октября 2000 г. № 91-И и № 01-11/28644 «О порядке осуществления валютного контроля за обоснованностью оплаты резидентами импортируемых товаров». Очевидно, что наряду с невозвратом валютной выручки по экспортным контрактам отток валютных ресурсов из страны происходил и происходит в форме авансовых платежей по договору без последующей поставки товаров и услуг. Именно этой проблеме посвящена данная Инструкция. Таким образом, можно сделать общий вывод о том, что в настоящее время валютное законодательство представляет собой все еще недостаточно однородный нормативный комплекс, содержащий акты различной юридической природы, который следует систематизировать. При этом основным законом, определяющим отношения в области валютного регулирования является Закон «О валютном регулировании и валютном контроле». 2.2. Понятие валютного контроля Основным источником правового регулирования отношений в сфере валютного контроля является Федеральный закон «О валютном регулировании и валютном контроле» (гл. III). Помимо него, в этой сфере действуют нормы федеральных законов «Об основах государственного регулирования внешнеторговой деятельности», «О банках и банковской деятельности», ТК РФ. Достаточно обширен и массив подзаконных нормативных актов, которые в той или иной степени затрагивают отношения в сфере валютного контроля. Важно заметить, что в Федеральном законе «О валютном регулировании и валютном контроле» 2003 г., как и в ранее действовавшем Законе РФ 1992 г., само понятие валютного контроля не определяется. Но основные принципы валютного контроля и валютного регулирования получают правовое закрепление. В соответствии со ст. 3 Закона такими принципами являются: 1) приоритет экономических мер в реализации государственной политики в области валютного регулирования; 2) исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов; 3) единство внешней и внутренней валютной политики РФ; 4) единство системы валютного регулирования и валютного контроля; 5) обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций. Валютный контроль можно определить как контроль Правительства РФ, органов и агентов валютного контроля за соблюдением валютного законодательства при осуществлении валютных операций. Закон закрепляет понятие органов и агентов валютного контроля. Органами валютного контроля в России являются Банк России, федеральный орган (федеральные органы) исполнительной власти, уполномоченный (уполномоченные) Правительством РФ. Агентами валютного контроля являются уполномоченные банки, подотчетные Банку России, а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг, таможенные органы и территориальные органы федеральных органов исполнительной власти, являющиеся органами валютного контроля. Конкретные полномочия органов и агентов валютного контроля регулируются различными нормативными актами. Так, Правительство РФ как орган валютного контроля в соответствии с полномочиями в сфере бюджетной, финансовой, кредитной и денежной политики осуществляет валютное регулирование и валютный контроль (ст. 15 Закона «О Правительстве Российской Федерации»). В частности, Правительство обеспечивает координацию деятельности федеральных органов исполнительной власти, являющихся органами валютного контроля, а также их взаимодействие с Центральным банком РФ. Банк России осуществляет контроль за совершением валютных операций кредитными организациями и валютными биржами. При этом он взаимодействует с другими органами валютного контроля, обеспечивая их взаимодействие с такими агентами валютного контроля, как уполномоченные банки. Федеральные органы исполнительной власти, являющиеся органами и агентами валютного контроля, осуществляют контроль за валютными операциями резидентов и нерезидентов, не являющихся кредитными организациями или валютными биржами. Согласно постановлению Правительства РФ от 15 июня 2004 г. № 278 федеральным органом валютного контроля исполнительной власти, уполномоченным Правительством РФ, является Федеральная служба финансово-бюджетного надзора, находящаяся в ведении Министерства финансов РФ. Указанная служба осуществляет контроль и надзор за соблюдением резидентами и нерезидентами (за исключением кредитных организаций и валютных бирж) валютного законодательства РФ, требований актов органов валютного регулирования и валютного контроля, а также за соответствием проводимых валютных операций условиям лицензий и разрешений (п. 5.1.2 Положения о Федеральной службе финансово-бюджетного надзора). Таможенные органы в соответствии с п. 7 ст. 403 ТК РФ осуществляют в пределах своей компетенции валютный контроль операций, связанных с перемещением товаров и транспортных средств через таможенную границу. Федеральный орган исполнительной власти, уполномоченный в области налогов и сборов (ранее — Министерство РФ по налогам и сборам), являясь органом валютного контроля, выполняет функции, связанные с осуществлением валютного контроля, в порядке, определяемом Правительством РФ (п. 14 ст. 7 Закона РФ от 21 марта 1991 г. «О налоговых органах Российской Федерации»). Анализ законодательства показывает, что полномочия органов валютного контроля несколько шире полномочий агентов валютного контроля. Первые, т. е. органы валютного контроля, в пределах своей компетенции издают нормативные акты, обязательные к исполнению всеми резидентами и нерезидентами в Российской Федерации. Вторые таким правом не наделены. Органы и агенты валютного контроля и их должностные лица в пределах своей компетенции имеют право: 1) проводить проверки соблюдения резидентами и нерезидентами актов валютного законодательства РФ и актов органов валютного регулирования; 2) проводить проверки полноты и достоверности учета и отчетности по валютным операциям резидентов и нерезидентов; 3) запрашивать и получать документы и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов. К исключительной компетенции органов валютного контроля Законом от 10 декабря 2003 г. отнесено право: 1) выдавать предписания об устранении выявленных нарушений валютного законодательства РФ и актов органов валютного регулирования; 2) применять установленные законодательством РФ меры ответственности за нарушение актов валютного законодательства РФ и актов органов валютного регулирования. К исключительной компетенции агентов валютного контроля (ч. 4 ст. 23) отнесено право запрашивать и получать от резидентов и нерезидентов документы (копии документов), связанные с проведением валютных операций, открытием и ведением счетов, в том числе документы, удостоверяющие личность физического лица, о государственной регистрации физического лица в качестве индивидуального предпринимателя; документы, удостоверяющие статус юридического лица (для нерезидентов), документ о государственной регистрации юридического лица (для резидентов); свидетельство о постановке на учет в налоговом органе; документы, удостоверяющие права лиц на недвижимое имущество; таможенные декларации, документы, подтверждающие ввоз в Российскую Федерацию валюты РФ, иностранной валюты и внешних и внутренних ценных бумаг в документарной форме, и т. д. Органы валютного контроля определяют порядок учета и отчетности, формы документации по валютным операциям резидентов и нерезидентов. Законом подробно урегулированы права и обязанности резидентов и нерезидентов при осуществлении валютного контроля. Так, резиденты и нерезиденты, осуществляющие в России валютные операции, а также нерезиденты, осуществляющие операции с валютой РФ и ценными бумагами в валюте РФ, имеют право: а) знакомиться с актами проверок; б) обжаловать решения и действия (бездействие) органов и агентов валютного контроля; в) на возмещение реального ущерба, причиненного неправомерными действиями (бездействием) органов и агентов валютного контроля и их должностных лиц. Резиденты и нерезиденты, осуществляющие в России валютные операции, обязаны: а) представлять органам и агентам валютного контроля документы и информацию, запрашиваемые в соответствии с положениями Федерального закона «О валютном регулировании и валютном контроле»; б) вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая сохранность соответствующих документов и материалов в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора; в) выполнять предписания органов валютного контроля об устранении выявленных нарушений. Резиденты и нерезиденты, нарушившие положения актов валютного законодательства РФ и актов органов валютного регулирования, несут уголовную, административную, гражданско-правовую и иную ответственность в соответствии с законодательством РФ. Заключение Таким образом, исследуя курсовую работу, сделаю следующие выводы о том, что под валютой принято понимать денежную единицу конкретной страны (национальная валюта). Под валютой также понимают денежные знаки иностранных государств (наличная валюта), а также другие платежные и кредитные средства, выраженные в иностранных денежных единицах. Переход России к рыночным отношениям способствовал ликвидации валютной монополии Российского государства и либерализации валютных отношений. Однако, учитывая непосредственную связь указанных отношений с экономическим суверенитетом Российского государства, оно, отказавшись от жестких командных методов управления в этой сфере, оставило за собой функции по регулированию и контролю. Регулирование является ведущей функцией управленческого процесса. Оно осуществляется путем: 1) установления на нормативном уровне для всех субъектов и объектов управленческих отношений наиболее общих правил-программ; 2) внесения в них изменений и дополнений в соответствии с изменившимися обстоятельствами в сфере управления; 3) контроля за исполнением управленческих решений и применением мер по устранению выявленных нарушений. Таким образом, валютное регулирование выражается в деятельности государства по регламентированию порядка совершения валютных операций и международных расчетов. Валютное регулирование включает в себя возможность уполномоченных государственных органов издавать в пределах компетенции нормативно-правовые акты в области валютного законодательства. Оно осуществляется на двух уровнях: нормативном и индивидуальном. Нормативно-правовое регулирование состоит в создании (разработке и утверждении) правовых норм, объект которых — общественные отношения, связанные с валютой, а предмет — валюта и валютные ценности. Индивидуально-правовое регулирование — применение правовых норм к конкретным жизненным обстоятельствам, что влечет за собой возникновение, изменение и прекращение конкретных валютных правоотношений. Основным источником правового регулирования отношений в сфере валютного контроля является Федеральный закон «О валютном регулировании и валютном контроле». Помимо него, в этой сфере действуют нормы федеральных законов «Об основах государственного регулирования внешнеторговой деятельности», «О банках и банковской деятельности», ТК РФ. Достаточно обширен и массив подзаконных нормативных актов, которые в той или иной степени затрагивают отношения в сфере валютного контроля. Список используемой литературы: Конституция Российской Федерации: принята всенародным голосованием 12 дек. 1993 г. (с послед. изменениями). ФЗ от 10 декабря 2003 г. № 173-ФЗ (ред. от 04.11.2014) «О валютном регулировании и валютном контроле» (с изм. и доп., вступ. в силу с 01.01.2015) Мальцев В.А. Налоговое право: Уч. – М: Академия, 2012 Финансовое право: Уч./Отв.ред. О.Н. Горбунова. – М: Юрист, 2010 Финансовое право: Уч.пос./Под ред. Косаренко Н.Н. – Ростов н/Д: Феникс, 2011 Финансовое право: Уч.пос./Под ред. М.М. Рассолова. – М: Юнити-Дана, 2011 Финансовое право: Уч./Отв.ред. Н.И. Химичева. – М: Юрист, 2010 Деньги. Кредит.Банки: Учебник для вузов / Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвиенкова / Под ред. проф.Е.Ф.Жукова.-3-е изд., перераб. и доп. - М.:ЮНИТИ-ДИАНА,2005. Деньги, кредит, банки. Учебник для ВУЗов под Редакцией Белоглазовой Г. Н., ред., Белоглазова Г.Н. - ред., Белоглазова Галина |