Инкассация. Кузнецова Инкассация. Порядок инкассации наличных денег. (httpsonlineadvice ru4600inkassatsiyadenejnyihsredstv html#h2 1)

Скачать 128.5 Kb. Скачать 128.5 Kb.

|

|

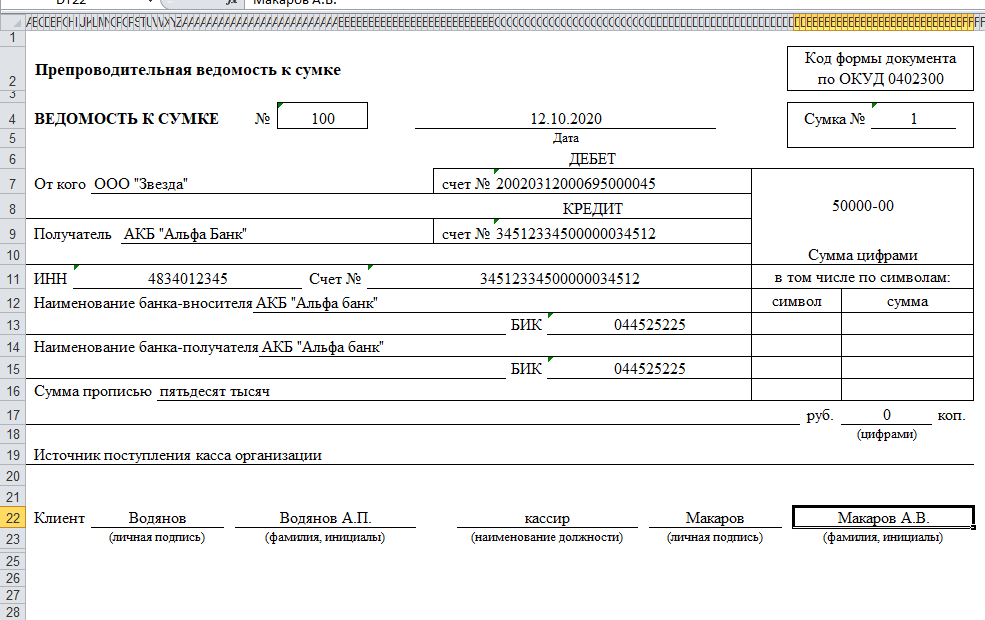

Практическое занятие 6 Учет операций по передаче денежной наличности инкассаторам, заполнение препроводительной ведомости, накладной, копии препроводительной ведомости к сумке с денежной наличностью Кейс-Задание 1 Изучить Методические рекомендации Банка России от 10 ноября 2015 г. № 33-МР "По проведению мероприятий, направленных на безопасность перевозки, инкассации наличных денег" и составить опорный конспект по теме «Порядок инкассации наличных денег». (https://onlineadvice.ru/4600-inkassatsiya-denejnyih-sredstv.html#h2_1) Инкассация денег – это комплекс мер по перевозу денежной массы бригадой инкассаторов между отдельными предприятиями, их структурными подразделениями и кредитными организациями.. Инкассация осуществляется по двухстороннему договору Кассир или уполномоченный работник организации подготавливает спецсумку для перевозки денег и других ценностей, на которые проставляется контрольная пломба Передача денег инкассаторам осуществляется подписанного договора, присутствовать могут сотрудники инкассирующей организации. Инкассаторы при выезде должны иметь: - доверенность в уст. форме - штамп, ключи -явочная карточка Работник организации может отказаться передавать деньги, если у группы инкассаторов нет доверенности в банке Инкассаторы могут отказаться от приема денег в случае выявлении нарушения упаковки, неправильного составления препроводительной ведомости к сумке Препроводительная ведомость - это первичный документ, подтверждающий инкассацию денежных средств (чаше всего выручку) в банк и сопровождающий эти средства в инкассаторской сумке. Методические рекомендации Банка России от 10 ноября 2015 г. № 33-МР устанавливают следующие правила перевозки денег инкассаторами: 1) Для осуществления перевозки, инкассации наличных денег в состав бригады инкассаторских работников рекомендуется включать следующих инкассаторских работников: инкассаторского работника, управляющего спецавтомобилем, осуществляющего прием в кредитной организации, осуществляющего сопровождение и охрану наличных денег во время их перевозки 2) При осуществлении перевозки, инкассации наличных денег инкассаторским работникам не рекомендуется: вступать в контакт с посторонними лицами;допускать посторонних лиц к спецавтомобилю и перевозимым, инкассируемым наличным деньгам; перевозить и использовать в спецавтомобиле посторонние грузы 3) Для осуществления перевозки, инкассации наличных денег по маршруту передвижения рекомендуется оценить объем работы и сложность выполнения операций по перевозке, инкассации наличных денег. 4) При подготовке к выезду на маршрут передвижения рекомендуется осуществлять проверку технического состояния спецавтомобиля 5) Дежурному инкассаторскому работнику целесообразно проводить инструктаж бригады инкассаторских работников. 6) На маршруте передвижения бригаде инкассаторских работников рекомендуется по возможности соблюдать периодичность и время заездов на объекты, а также установленный маршрут передвижения. В случае невозможности соблюдения периодичности и времени заездов, необходимости изменения маршрута передвижения целесообразно передать указанную информацию дежурному инкассаторскому работнику. 7) Во внутренних организационно-распорядительных документах рекомендуется предусмотреть перечень чрезвычайных и нештатных ситуаций при перевозке, инкассации наличных денег и порядок действий инкассаторских работников в случае их возникновения. 8) В случае нападения на спецавтомобиль, инкассаторских работников при их движении к спецавтомобилю либо при осуществлении вложения или изъятия наличных денег в спецавтомобиль, программно-техническое средство, либо на объекте: дежурному инкассаторскому работнику, получившему информацию о нападении, рекомендуется передать указанную информацию в органы внутренних дел и вызвать на место происшествия наряд полиции 9) При осуществлении перевозки наличной иностранной валюты, ценных бумаг, монет из драгоценных металлов, драгоценных металлов, камней и изделий из них, платежных и расчетных документов, пластиковых карт и других ценностей подразделению инкассации рекомендуется руководствоваться настоящими Методическими рекомендациями. 10) В случае невозможности продолжить установленный маршрут передвижения (перекрытие трассы, затор, стихийное бедствие, военный или полицейский кордон и др.) по согласованию с дежурным инкассаторским работником целесообразно изменить маршрут передвижения. Прием денег в учреждении банка осуществляет кассир. Отказ в приеме денег может быть в случае отсутствия нужных документов, порчи спецсумки, недостачи денег в сумке При этом оформляется акт пересчета Кейс-Задание 2 Составить препроводительную ведомость к сумке с денежной наличностью ООО «Звезда» на 12.10.2020 года, внесена сумма депонированной заработной платы в сумме 50 000 руб. на расчетный счет № 34512334500000034512 в АКБ «Альфа Банк», вноситель кассир. Дополнительные данные: ИНН ООО «Звезда» 4834012345 КПП 581010011 ОКАТО 12345678910 БИК АКБ «Альфа Банк» 044525225 Кейс-Задание 3 Составить накладную на передачу денег инкассаторам от ООО «Звезда» на 12.10.2019 года, внесена сумма депонированной заработной платы в сумме 50 000 руб. на расчетный счет № 34512334500000034512 в АКБ «Альфа Банк», вноситель кассир. Кейс-задание 4 Общие методические указания. Сдача наличных денежных средств в банк через инкассаторов оформляется расходным кассовым ордером с использованием счета 57 «Переводы в пути». Использование указанного счета удобно с точки зрения аналитического учета по инкассируемым точкам и инкассаторам. Страховщик передал наличность инкассатору для доставки в банк с целью зачисления на расчетный счет в сумме 900 тыс. руб. Комиссия банка составила 0,3% от инкассируемой суммы. Бухгалтерские проводки приведены в таблице 1. Таблица 1 Учет сдачи наличности в банк через инкассатора

Кейс-задание 5 Предположим, что тариф за одну инкассацию составляет 300 руб., но не менее 7 тыс. руб. в месяц плюс 0,05% от суммы инкассированной наличности. Инкассация проводится один раз в неделю по трем адресам. Инкассируемая сумма является постоянной и равна 700 тыс. руб. Бухгалтерские проводки приведены в таблице 2. Используя данные примера, определите стоимость услуг. Таблица 2 Учет оплаты услуг специализированной инкассаторской службы

Стоимость услуги 7000*3+(700 000*4*3)*0,03%=23 520р. Кейс-задание 6 Предположим, что при инкассации наличности в сумме 750 тыс. руб. выявлена недостача в размере 15 тыс. руб. Бухгалтерские проводки приведены в таблице 3. Таблица 3 Учет недостачи денежных средств в инкассаторской сумке

Кейс-задание 7 Используя данные примера 3, предположим, что недостача отнесена на виновное лицо и удержана из заработной платы. Таблица 4 Учет недостачи, отнесенной на виновное лицо

Кейс-задание 8 Предположим, что при инкассации наличности в сумме 550 тыс. руб. выявлены излишки, которые зачислены на расчетный счет в сумме 2 тыс. руб. Операции в учете будут отражены проводками. Таблица 5 Учет излишка, зачисленного на расчетный счет

Кейс 2  Кейс 3  |