Работа 3. Последние двадцать лет российский бухгалтерский учет находится в состоянии реформирования с целью сближения с Международными стандартами финансовой отчетности (мсфо)

Скачать 308.7 Kb. Скачать 308.7 Kb.

|

|

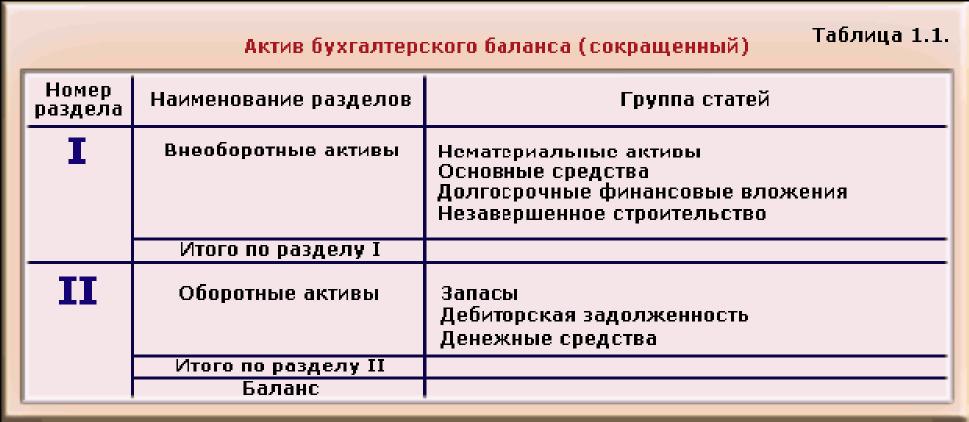

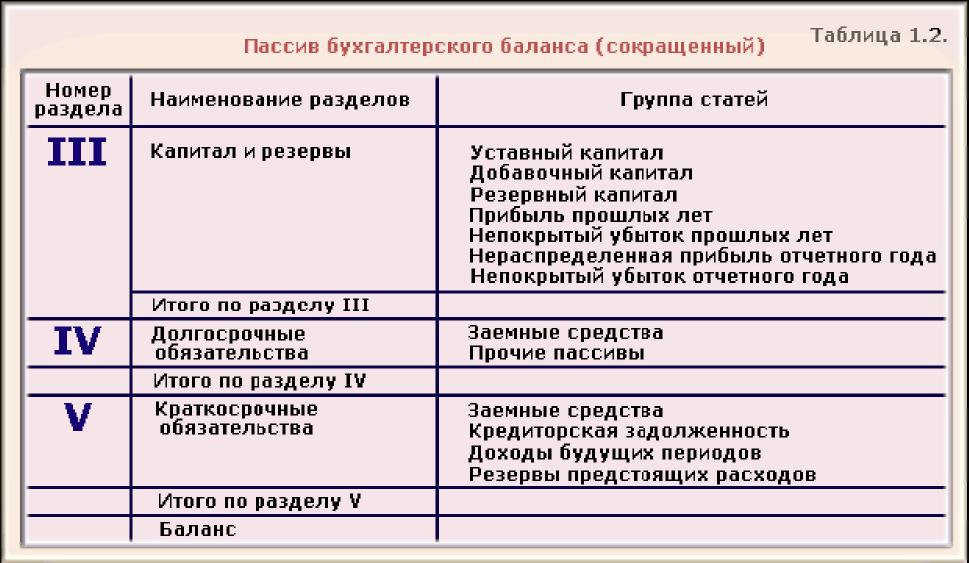

ВВЕДЕНИЕ Последние двадцать лет российский бухгалтерский учет находится в состоянии реформирования с целью сближения с Международными стандартами финансовой отчетности (МСФО). В этой системе отчетности центральное место отведено бухгалтерскому балансу. Такое положение баланса обуславливается признанием основными пользователями отчетности инвесторов, которых интересует изменение их имущества, рыночная капитализация инвестиций, находящая отражение в показателях бухгалтерского баланса. В нашей стране долгие годы эта группа пользователей отсутствовала. Бухгалтерский учет и формируемая на его основе отчетность были ориентированы на удовлетворение интересов государства и в его лице администрации предприятия. Развитие рыночных отношений привело к появлению новой группы пользователей и изменению целей бухгалтерского учета и отчетности. В теории бухгалтерского учета начиная с 30-х годов XX в. и до настоящего времени за бухгалтерским балансом закреплено центральное положение, но выделение баланса в качестве основной отчетной формы на практике требует развития его изучения. Актуальность выбранной темы вполне понятна. Данные баланса используются широким кругом пользователей. В связи с этим большое значение имеет достоверность показателей. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения, характеристики состояния материальных запасов, расчетов, наличия денежных средств, инвестиций. Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности. Достоверные данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам - для оценки финансовой устойчивости. Теоретическую и методологическую базу при написании курсовой работы составили труды отечественных экономистов, исследовавшие сущность, структуру, информационные возможности бухгалтерской отчетности, в том числе и баланса: О. В. Ефимовой, М.А. Я. В. Соколова, Н.В. Бородина, Д.В. Кислова и др. Цель исследования курсовой работы – значение и функции баланса. Структура баланса. Для достижения данной цели нам необходимо решить следующие задачи: рассмотреть значение и функции бухгалтерского баланса; изучить строение и классификацию бухгалтерского баланса; составить бухгалтерский баланс по данным условного предприятия и осуществить его анализ. Объектом исследования курсовой работы является предприятие ООО «Бекас». Предметом исследования работы выступает бухгалтерский баланс, а также совокупность экономических показателей, связанных с осуществлением хозяйственной деятельности предприятия. Информационно–эмпирической базой исследования послужили данные бухгалтерской и оперативной отчетности ООО «Бекас» за 2012-2014 гг.. Нормативно-правовую базу составили Конституция РФ, Гражданский и Налоговый кодексы РФ, Федеральный закон «О бухгалтерском учете», Федеральный закон «Об обществах с ограниченной ответственностью», федеральные и региональные нормативные акты в области бухгалтерского учета. Курсовая работа состоит из введения, трех глав, заключения, списка литературы и приложений. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО БАЛАНСА 1.1 Значение и функции бухгалтерского баланса Термин «баланс» происходит от латинских слов bi – дважды и lanx – чаша весов, что буквально означает двучашие и употребляется как символ равенства. Этот термин принят в экономической литературе, как правило, для обозначения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направления их использования за определенный период времени, например, баланс производства и распределения валового внутреннего продукта, материальные балансы (угля, хлеба и т. д.), баланс денежных доходов и расходов государства. Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используется в планировании, учете и экономическом анализе [6, c.26]. В бухгалтерском учете слово «баланс» имеет два значения [19, c.67]: 1) равенство итогов, когда равны итоги записей по аналитическим счетам и по соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т. д.; 2) наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату. Равные итоги по активу и пассиву баланса горизонтальной формы располагаются на одном уровне, занимая строго горизонтальное положение, подобно коромыслу весов, находящихся в положении равновесия. По определению Я. В. Соколова, баланс есть модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организаци [9, c.47]. В современных экономических условиях рыночной экономики значение баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является совокупность всех других форм бухгалтерской отчетности. Роль прочих форм бухгалтерской отчетности состоит в расшифровке данных, которые содержатся в балансе. В основу построения современных балансов положена классификация хозяйственных средств и источников их формирования. Вместе с тем возможен и функциональный подход к созданию формата баланса. Некоторые специалисты, например, Н.В. Бородина, В.В. Жаринов, Н.П. Любушин, говоря о функциях баланса, главное его назначение видят в том, что он [6, c.27]: является основной формой отчетности; выполняет контрольную функцию; служит базой для экономического анализа финансово-хозяйственной деятельности организации; баланс организации знакомит собственников, менеджеров и других лиц, связанных с управлением, имущественным состоянием организации; по балансу определяют ликвидность и показатели платежеспособности организации; по балансу определяют конечный финансовый результат деятельности организации в виде прироста собственного капитала за отчетный период; на показателях баланса строится оперативное финансовое планирование любой организации, осуществляется контроль за движением денежных средств; данные баланса широко используются налоговыми органами, кредитными учреждениями и органами государственного управления для анализа деятельности организации и контроля за ней. Многие организации имеют сложную структуру, а их подразделения ведут самостоятельный бухгалтерский учет и составляют самостоятельные балансы. Располагая балансами и отчетностью дочерних и зависимых организаций, руководители акционерного общества могут координировать деятельность всей группы взаимосвязанных организаций [21, c.79]. Каждый пользователь бухгалтерской (финансовой) отчетности с помощью модели баланса стремится решать свои задачи. Кредиторов волнует платежеспособность организации, поэтому они склонны рассматривать баланс как категорию бухгалтерского учета, позволяющую на определенный момент времени представить в денежном измерении имущественное положение организации. Покупателей и продавцов волнует вопрос, что выгоднее: продать предприятие в целом или же, ликвидировав его, распродать его имущество. В этом случае составляется актуарный баланс, в котором имущество оценивается по цене возможной реализации и который представляет собой одну из разновидностей статического баланса. Администрацию и собственников волнует движение капитала, который должен приносить прибыль, поэтому они рассматривают баланс как категорию бухгалтерского учета, позволяющую представить финансовый результат хозяйственной организации за отчетный период. Для налоговых органов составляются налоговые декларации, которые могут быть увязаны с балансом, например по налогу на имущество организации. В практике российского учета преобладает статическая трактовка баланса. В балансе показывается состояние хозяйственных средств организации в денежной оценке на определенную дату. Эти средства классифицируются по составу, источникам формирования, размещению, юридической принадлежности и т. д. Следовательно, в основу построения бухгалтерского баланса положена классификация хозяйственных средств организации [19, c.69]. 1.2 Строение и классификация бухгалтерского баланса По своему строению баланс имеет вид двусторонней таблицы. Левая сторона, в которой сгруппированы хозяйственные средства по составу и размещению, называется активом. Правая сторона, отражающая средства по источникам их образования и целевому назначению, называется пассивом [21, c.80]. Баланс может быть последовательным (вертикальным), т.е. пассив расположен после актива. Итог актива баланса всегда равен итогу пассива баланса [6, c.29]: АКТИВЫ = ПАССИВЫ. Общий итог баланса называется его валютой. Поскольку пассивы представляют собой капитал и обязательства организации данное равенство можно представить в следующем виде: АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА. В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях. Каждый элемент (строка) актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина. Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина. Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса [9, c.49]. АКТИВ баланса содержит два раздела: внеоборотные активы; оборотные активы. ПАССИВ баланса состоит из трех разделов: капитал и резервы; долгосрочные обязательства; краткосрочные обязательства. Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве – по степени закрепления источников. Состав разделов баланса и порядок группировки в них статей регламентируются нормативными актами. В бухгалтерском балансе содержится совокупность моментных показателей, характеризующих активы хозяйства и источники их формирования на определенную дату. Таким образом, бухгалтерский баланс – это способ группировки активов хозяйства по видам и источникам их образования в стоимостном выражении по состоянию на определенную дату. Группировка экономических ресурсов в активе баланса представлена в табл.1 [6, c.29]. Таблица 1. Актив бухгалтерского баланса  В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения. Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа. Также оцениваются статьи группы «Основные средства» за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации. По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» – фактические затраты в незавершенном строительстве [21, c.85]. В разделе II актива баланса «Оборотные активы» отражаются не текущие активы несколькими группами. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости. Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства». В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта. Пассив баланса состоит из трех разделов (табл. 2.) [6, c.30]. Раздел III баланса представлен собственным капиталом, а в разделах IV и V отражается привлеченный капитал. В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества – уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток. Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года. Таблица 2. Пассив бухгалтерского баланса  Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторскую задолженность, резервы предстоящих расходов, доходы будущих периодов. По группе «Заемные средства» самостоятельными статьями отражается задолженность перед банками по краткосрочным ссудам и займам перед другими предприятиями. По статьям группы «Кредиторская задолженность» отражается задолженность поставщикам и подрядчикам за поступившие от них товарно-материальные ценности, дочерним и зависимым предприятиям, работникам организации, бюджету, социальным фондам. Бухгалтерские балансы, используемые в практической деятельности организации, классифицируются по различным признакам: времени составления; способу «очистки»; источникам составления; объему информации; формату представления. По времени составления балансы подразделяются на: вступительные; текущие; ликвидационные; разделительные; объединительные. Вступительный баланс составляется при создании организации на дату ее государственной регистрации. Текущие балансы составляются периодически и включают начальные, промежуточные и заключительные балансы. Начальный баланс составляется на начало, заключительный — на конец отчетного года. В течение года на основе сведений текущего учета формируются промежуточные балансы. При ликвидации организации составляются ликвидационные балансы. При разделении организации формируется разделительный баланс, при слиянии нескольких организаций — объединительный баланс. По способу «очистки» балансы подразделяются на балансы-брутто и балансы-нетто. Баланс-брутто включает регулирующие статьи, такие как амортизационные отчисления, оценочные резервы и др. Баланс-нетто не содержит регулирующих статей («Амортизация основных средств», «Амортизация нематериальных активов» и др.) Баланс-нетто отражает реальную стоимость организации, так как он позволяет определить реальную величину активов организации. В настоящее время баланса-нетто является действующей отчетной формой. По источникам составления балансы подразделяются на инвентарные, книжные и генеральные. Инвентарные балансы составляются на основе сведений инвентаризации при создании организации или изменении ее организационно-правовой формы. Книжные балансы составляют на основе сведений бухгалтерского учета (книжных записей) без проведения инвентаризации. Генеральные балансы составляются на основе сведений бухгалтерского учета, подтвержденных результатами инвентаризации. По объему информации балансы подразделяются на единичные и консолидированные. Единичный баланс отражает деятельность одной организации, консолидированный баланс представляет собой объединение балансов организаций — юридических лиц, взаимосвязанных в экономическом и финансовом отношении. По формату представления балансы классифицируются на вертикальные и горизонтальные. Если валюта баланса соответствует чистым активам, то форма представления баланса вертикальная, если валюту баланса составляют суммарные активы, то баланс имеет горизонтальную форму [6, c.32]. 1.3 Особенности заполнения основных статей бухгалтерского баланса Рассмотрим порядок заполнения бухгалтерского баланса. По строке Нематериальные активы отражается информация об объектах нематериальных активов (НМА), учтенных на счете 04. По данной статье показывается наличие НМА по остаточной стоимости. Строка «Нематериальные активы» Бухгалтерского баланса = Дебетовое сальдо по счету 04 (без учета расходов на НИОКР) - Кредитовое сальдо по счету 05 [11,78]. Строка «Результаты исследований и разработок». Строка «Результаты исследований и разработок» Бухгалтерского баланса = Дебетовое сальдо по счету 04, аналитический счет учета расходов на НИОКР Строка «Нематериальные поисковые активы» Данная строка заполняется организациями, осуществляющими затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. Данная величина определяется как разница между остатками по соответствующим аналитическим счетам синтетических счетов 08 и 05 (с учетом переоценки и обесценения) [11,126]. Строка «Материальные поисковые активы» Данную строку заполняют организации, осуществляющие затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. Материальные поисковые активы (МПА) учитываются в соответствии с нормами ПБУ 24/2011. Бухгалтерский учет МПА ведется на отдельном субсчете к счету 08 «Вложения во внеоборотные активы» (п. 9 ПБУ 24/2011). Строка «Основные средства» По данной строке Бухгалтерского баланса отражается информация об объектах основных средств (ОС), учитываемых в бухгалтерском учете на счете 01 «Основные средства». Строка «Основные средства» Бухгалтерского баланса = Дебетовое сальдо по счету 01 (без учета аналитического счета "Молодые насаждения") - Кредитовое сальдо по счету 02 (без учета амортизации по ОС, учитываемым на счете 03) Строка «Доходные вложения в материальные ценности». По данной строке отражается информация об ОС, учитываемых в бухгалтерском учете на счете 03 Остаточная стоимость ОС, учтенных в составе доходных вложений в материальные ценности, определяется как разница между сальдо по счетам 03 и 02 (с учетом переоценки, если она проводилась). Строка «Финансовые вложения», по которой показывается информация о финансовых вложениях организации, срок обращения (погашения) которых превышает 12 месяцев после отчетной даты. Строка 1150 «Финансовые вложения» Бухгалтерского баланса = Дебетовое сальдо по счету 58, субсчетам 55-3 и 73-1 (аналитические счета учета долгосрочных финансовых вложений) - Кредитовое сальдо по счету 59 (аналитический счет учета резерва, созданного по долгосрочным финансовым вложениям) Строка «Отложенные налоговые активы» По этой строке отражается информация об отложенных налоговых активах, которые отражаются в бухгалтерском учете по дебету счета 09 «Отложенные налоговые активы». Суммы, на которые уменьшаются или полностью погашаются в текущем отчетном периоде отложенные налоговые активы, отражаются в бухгалтерском учете по кредиту счета 09 (п. п. 14, 17 ПБУ 18/02, Инструкция по применению Плана счетов).Строка «Отложенные налоговые активы» Бухгалтерского баланса = Дебетовое сальдо по счету 09 - Кредитовое сальдо по счету 77 Строка «Прочие внеоборотные активы» для заполнения этой строки используются данные о сальдо на отчетную дату по счетам 08, 07, 15 и 16 (в части, относящейся к оборудованию к установке), 97 (аналитический счет учета расходов со сроком списания свыше 12 месяцев), а также счету 01, субсчет 01-5, аналитический счет «Молодые насаждения» [18,112]. Рассмотрим порядок заполнения второго раздела баланса «Оборотные активы». В данном разделе баланса по строке «Запасы» показываются остатки сырья и материалов, топлива, запасных частей, тары, покупных полуфабрикатов и др. материальных ценностей, а также затраты в незавершенном производстве и расходы будущих периодов в оценке, предусмотренной Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (остатки по счетам 10,14,15,16,20,21,23,29,44,46,41,42,43,45,97). По строке Налог на добавленную стоимость по приобретенным ценностям– указывается сумма дебетового сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям». По строке «Дебиторская задолженность» баланса учитывается дебиторская задолженность (счета 60 субсчет «Авансы выданные», 62,63,68,71, 73,75,76 и т.д.). По данным строкам указывается развернутое сальдо по активно-пассивным счетам, т.е. дебетовое сальдо в активе, а кредитовое – в пассиве. Кроме этого необходимо учесть, что дебиторская задолженность может отражать в балансе в зависимости от срока ее погашения свыше 12 месяцев – долгосрочная задолженность, либо в течение года – краткосрочная задолженность . [18,115] По строке «Финансовые вложения (за исключением денежных эквивалентов)» приводятся финансовые вложения (на срок не более 12 месяцев). Данная строка заполняется аналогично строке 1150 «Финансовые вложения» 1 раздела бухгалтерского баланса. По статье «Денежные средства» отражается сальдо по счетам 50,51,52,55,57. При этом стоимость иностранной валюты на валютных счетах и в кассе организации необходимо пересчитать в рубли по курсу ЦБ РФ на дату составления бухгалтерской отчетности (ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»). По строке «Прочие оборотные активы» учитываются суммы не нашедшие отражения по другим статьям раздела 2 бухгалтерского баланса. Здесь могут быть отражены дебетовые остатки по счетам 28 «Брак в производстве». Итого по разделу II– указывается общая сумма оборотных активов организации на конец отчетного периода. Долгосрочные обязательства отражаются в разделе IV «Долгосрочные обязательства» пассива баланса. Рассмотрим основные правила заполнения данного раздела. В этом разделе по строке приводятся данные о долгосрочных кредитах и займах со сроком погашения свыше 12 месяцев (счет 67) в соответствии с требованиями ПБУ 15/2008 «Учет расходов по кредитам и займам». Для заполнения этой строки берутся данные, отраженные на счете 67 «Расчеты по долгосрочным займам и кредитам». Задолженность по долгосрочным займам и кредитам отражается на счете 67 в сумме денежных средств, фактически полученных по договору займа (кредитному договору) и не возвращенных на отчетную дату. Сумму задолженности по займам и кредитам формируют как сумма основного долга, так и причитающиеся на конец отчетного периода к уплате проценты согласно условиям договоров. Строка «Отложенные налоговые обязательства» заполняется организациями, применяющими нормы ПБУ 18/02. Организации, являющиеся субъектами малого предпринимательства, могут отказаться от применения ПБУ 18/02 [15, 107].Налогооблагаемой временной разнице соответствует сумма отложенного налогового обязательства. Отложенное налоговое обязательство отражается в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства». Величина отложенного налогового обязательства определяется исходя из суммы возникшей налогооблагаемой временной разницы и ставки налога на прибыль. По статье «Оценочные обязательства» следует отражать оценочные обязательства, признанные организацией по правилам, установленным ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы» [7, 30]. При заполнении этой строки баланса используются данные о кредитовом сальдо на отчетную дату по счету 96 в части оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев после отчетной даты. По строке «Прочие долгосрочные обязательства» отражаются прочие, не упомянутые выше и не включенные в другие строки раздела V краткосрочные обязательства организации (со сроком погашения не более 12 месяцев после отчетной даты). |