пособие по архитектуре предприятия. пособие по архитектуре предприятия2. Пособие по дисциплине Архитектура предприятия Д. Р. Богданова, В. А. Котельников, Л. У. Минибаева Уфа 2015. 89с

Скачать 1.76 Mb. Скачать 1.76 Mb.

|

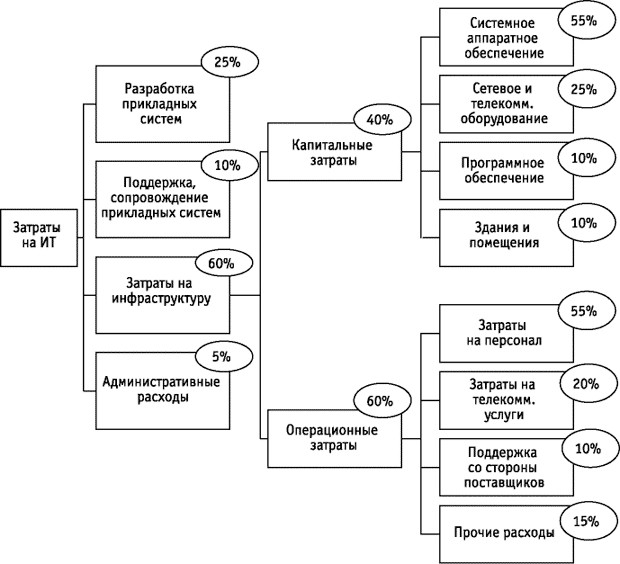

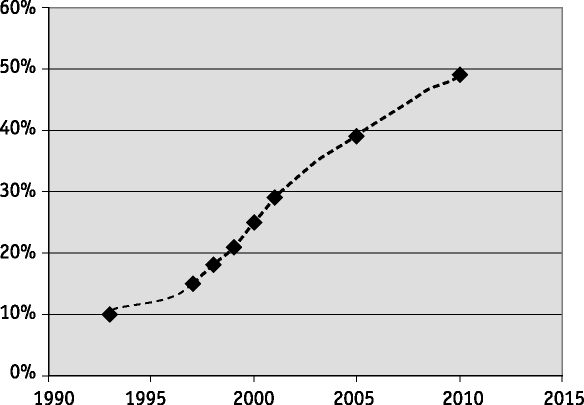

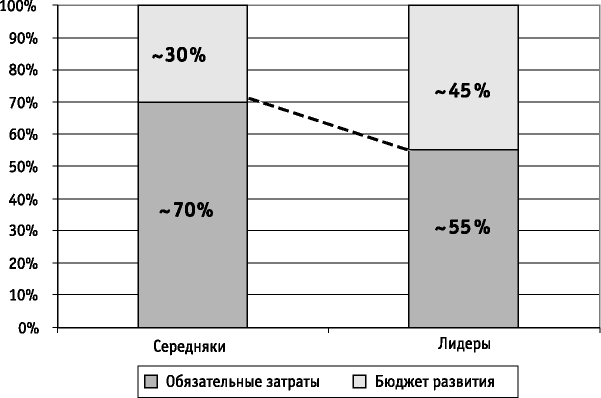

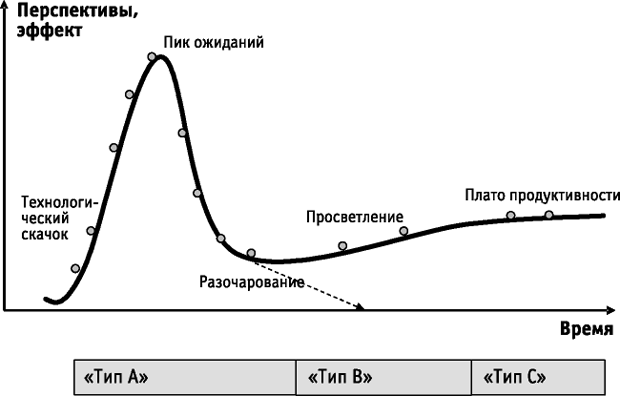

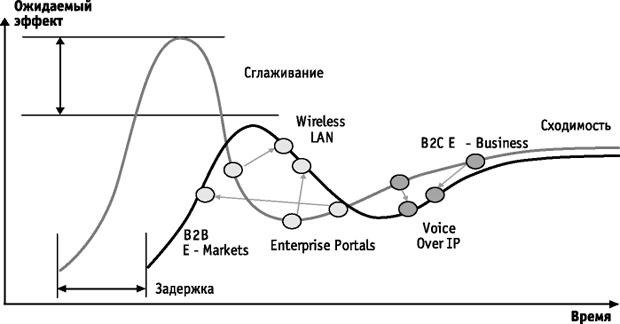

ВопросыКакие области изменения роли ИТ являются наиболее существенными для бизнеса? Какие характерные изменения бизнеса оказывают существенное влияние на использование ИТ? Чем характеризуются современные условия бизнеса? В каких случаях временная шкала для бизнес-процессов становится продолжительной? Перечислите 4 уровня развития бизнеса за счет внедрения ИТ. Каковы цели и соответствующие этим целям результаты применения ИТ? В чем ценность ИТ для бизнеса, основной деятельности предприятия, для организаций? Чем взаимосвязаны между собой бизнес-стратегия организации, архитектура ИТ и ИТ- стратегия? Перечислите основные размещения ИТ-проектов в матрице портфеля проектов какой-либо гипотетической компании. Какие существуют стратегии достижения успешных бизнес-результатов. 2. Лекция: ИТ-бюджеты и новые технологииСодержание Динамика ИТ-бюджетов Новые технологии Суммируем преимущества наличия архитектуры и стратегии 2.1 Динамика ИТ-бюджетовЕще одним важным фактором, определяющим актуальность более систематических, архитектурных подходов к планированию и развитию информационных технологий предприятий, является постоянное увеличение расходов на информационные технологии. Конечно, этот рост не является постоянным ни во времени, ни в региональном разрезе, ни в индустрии. Например, в конце 1990-х годов средние темпы роста расходов на ИТ (отношение затрат к предшествующему году) достигали 15%, в 2002-2004 году наблюдалось снижение до -10%. Этот спад объясняется, с одной стороны, последствиями террористических атак на США 11 сентября 2001 года, с другой – произошедшим общим спадом производства в высокотехнологичных отраслях промышленности и, в частности, крахом многочисленных скороспелых Интернет-компаний (так называемые дот-комы). Основные инвестиции в ИТ сосредоточены в промышленности (дискретное и непрерывное производства), телекоммуникационном и финансовом секторах. Оценки изменений инвестиций в ИТ рассчитываются по суммарным фактическим или планируемым затратам за год, причем планы на следующий год определяются, как правило, с большим запасом по времени. На практике в течение года также обычно имеют место значительные вариации. "Благодаря" существенно более низкому уровню развития ИТ и абсолютных затрат на ИТ, темпы их роста в России продолжают оставаться высокими. Наибольшие объемы затрат на ИТ в России сейчас сосредоточены в правительственном, транспортном и добывающем секторах. Такое значимое увеличение инвестиций в ИТ в России – примерно в 3 раза в ближайшие пять лет – создает существенные предпосылки для оптимизации архитектуры информационных систем. Особенно если учеcть тот факт, что в будущем нам предстоит изменение структуры затрат. Если сейчас затраты на оборудование составляют около половины общей величины, а на программное обеспечение только порядка 10%, то в будущем ожидается приближение к общемировым значениям. Поскольку компании и организации могут отличаться по своим размерам и объемам бизнеса на несколько порядков, то более показательным и полезным на практике является величина расходов на ИТ, приведенная к масштабу бизнеса предприятия. Для этой цели используется такая метрика, как величина годовых расходов на ИТ, выраженная в процентах от годового дохода (или бюджета для государственных структур). В составе суммарных затрат на ИТ обычно выделяют операционные затраты на ИТ и капитальные ИТ-затраты. Рисунок 2.1 отражает примерное соотношение между этими категориями расходов на информационные технологии, характерное для коммерческих предприятий (по данным компании McKinsey) Реальные цифры могут несколько отличаться от приведенных на данной диаграмме, но в целом качественная картина выглядит следующим образом. По разным оценкам, доля операционных затрат в ИТ-бюджетах составляет примерно 60-70% и, соответственно, 30-40% составляют капитальные затраты. При этом в операционный бюджет на предприятии включают как расходы на приобретение комплектующих и запасных частей в течение года, так и другие платежи, например, за аренду оборудования, а также амортизационные отчисления в случае приобретения оборудования. При этом в операционный бюджет на предприятии включают как расходы на приобретение комплектующих и запасных частей в течение года, так и другие платежи, например, за аренду оборудования, а также амортизационные отчисления в случае приобретения оборудования.  Рис. 2.1. Распределение между различными статьями расходов на информационные технологии (для частного сектора) При этом в операционный бюджет на предприятии включают как расходы на приобретение комплектующих и запасных частей в течение года, так и другие платежи, например, за аренду оборудования, а также амортизационные отчисления в случае приобретения оборудования. Капитальный бюджет представляет редко возникающие расходы, которые амортизируются с течением лет на протяжении жизненного цикла ИТ-актива. К таким расходам могут относиться приобретение нового сервера масштаба предприятия или строительство резервного вычислительного центра. Заметим, что в западной практике порог отнесения затрат на капитальные расходы может быть достаточно высоким. Как результат, увеличение размера капитального бюджета сильно зависит от конкретного предприятия и отрасли и может значительно варьироваться от года к году. Поэтому более показательным является сравнение операционного бюджета, в состав которого включаются амортизационные отчисления, связанные с капитальными инвестициями в ИТ за ряд предыдущих лет. Достаточно репрезентативным является зависимость капитальных расходов на ИТ, отнесенных к общим капитальным расходам компании. Эта зависимость имеет явную тенденцию к увеличению, так что прогнозируемая доля расходов на ИТ достигнет к 2015 году больше половины совокупных капитальных затрат, как показано на рисунке 2.2. На самом деле существует еще одна важная компонента затрат на ИТ, которая обычно не включается в ИТ-бюджет – это так называемые "скрытые ИТ-затраты". Исследования Gartner показывают, что они могут быть сравнимы с собственно ИТ-бюджетом – средняя относительная их величина составляет порядка 0,3% от дохода компании. Скрытые ИТ-затраты представляют собой ту долю ИТ-затрат, которая вышла из поля зрения централизованной ИТ-службы, то есть расходы на закупки, произведенные бизнес-подразделениями, не учтенными ИТ-службой. К этой же статье могут относиться затраты на проведение исследований и разработок (R&D -Research & Development), связанных с информационными технологиями.  Рис. 2.2. Средняя доля капитальных затрат на ИТ по отношению к суммарным капитальным затратам В российской практике ИТ-службы, как правило, никогда не задумываются о понятии амортизации – это прерогатива бухгалтерии; а соответствие между учетными данными ИТ-службы и данными бухгалтерского учета ИТ-активов далеко не всегда соблюдается. Следует заметить, что все такие данные являются чисто индикативными и, вообще говоря, не позволяют идентифицировать адекватность информационных систем предприятия требованиям бизнеса. Одна отдельно взятая статистика по ИТ-затратам не позволяет измерить эффективность ИТ: соответствие удельных затрат отдельной компании средним значениям не означает обязательного соответствия ИТ-систем задачам бизнеса. Тем не менее, существенные отличия суммарных ИТ-затрат компании от среднеотраслевых значений могут свидетельствовать либо о неэффективности инвестиций в ИТ, либо о значительном недофинансировании ИТ и, тем самым, об угрозе для поддержки и развития бизнеса. Увеличение расходов на ИТ в каком-то периоде может быть вполне обосновано, например, существенным расширением бизнеса, новой рыночной политикой или необходимостью кардинальной смены критических приложений, таких, как автоматизированная банковская система для финансовых организаций. Еще раз подчеркнем, что подобное сравнение должно проводиться только в целях индикации отклонений. Обратная попытка определить ИТ-бюджет организации, исходя из соответствия относительных значений, и подогнать под этот бюджет набор ИТ-проектов, может привести к серьезным затруднениям в работе ИТ-службы как с бизнес-подразделениями, например, из-за навязывания возможно ненужных им проектов, так и с финансовыми службами из-за раздувания операционных расходов.В то же время сами абсолютные величины ИТ-бюджетов свидетельствуют о том, что совокупность информационных систем и инфраструктуры ИТ компании – весьма дорогостоящее приобретение, так что ее создание и эксплуатация требуют заблаговременного планирования и конструирования – то есть формирования архитектуры и разработки стратегии. Для понимания практики затрат различных компаний на ИТ важно отличать два типа затрат на информационные технологии: обязательные затраты (non-discretionary); затраты, связанные с развитием (discretionary). Это достаточно важные понятия, поскольку организация бюджетного процесса исключительно вокруг таких понятий как бюджет на капитальные и операционные затраты, не полностью отражает реальную практику деятельности ИТ-служб и использования ИТ-технологий на предприятии. Обязательные затраты – это те затраты, которые организация просто обязана производить для того, чтобы обеспечить функционирование текущей ИТ-инфраструктуры и приложений, выполнять их обслуживание, а также обеспечивать текущие операции. Примерами таких затрат являются затраты на поддержку компьютеров пользователей и серверов, обслуживание имеющихся прикладных систем и их эксплуатацию (например, системы электронной почты), административные расходы, связанные с ИТ. Это аналог затрат на автомобиль после его покупки: кроме трат на бензин, вы должны периодически менять масло, тормозные колодки и т.д. Бюджет развития – это оставшаяся от обязательных затрат часть ИТ-бюджета. Это та часть ИТ-бюджета, которая может быть инвестирована в развитие функциональных возможностей систем, замену существующих систем на новые, обновление инфраструктуры и в улучшение деятельности ИТ-службы. Примерами таких затрат являются новые проекты в области управления отношениями с клиентами, электронной коммерции, управления знаниями, миграции с одной версии корпоративной системы управления ресурсами на новую и т.д. Практика показывает, что составляющая, связанная с обязательными затратами, доминирует в ИТ-бюджетах компаний и составляет в среднем около 70% (а по некоторым – 80%). И только оставшаяся часть ИТ-бюджета может быть направлена на развитие, связанное с возможностями получения новых преимуществ от использования ИТ в основной деятельности организации. В то же время анализ, проведенный, в частности, компанией Accenture, показал, что для компаний-лидеров рынка в своей индустрии доля затрат на ИТ, направляемая на развитие, составляет большую, чем в среднем по рынку величину, а именно, 35-45%. Меж тем обязательные затраты составляют всего 55-65%.  Рис. 2.3. Соотношение обязательных затрат и бюджета развития ИТ Именно проекты, финансируемые бюджетом развития, позволяют компаниям получить новые финансовые преимущества или уменьшить затраты. Преимущества таких проектов, как правило, оцениваются по критерию возврата от инвестиций. Эта же категория проектов позволяет получать и не измеримые напрямую в денежном выражении преимущества, такие, как увеличение качества обслуживания. Именно руководители ИТ-служб несут прямую ответственность за обоснование и минимизацию той части ИТ-бюджета, которая связана с обязательными затратами. Обоснование требует сравнения с характерными для индустрии нормами, рассчитываемыми, например, на основе количества персональных компьютеров в организации или количестве обращений в службу поддержки. Если ваши затраты меньше, чем в среднем для вашей индустрии, то это достаточно сильное обоснование для того, чтобы защитить свою заявку на эту часть бюджета. Обратите внимание на важный факт, который состоит в том, что уменьшение обязательных затрат дает организации эффект постоянной экономии, поскольку это расходы на текущие процессы и операции. Такая экономия создает основу для постоянных улучшений, связанных с использованием ИТ. Примерно две трети средств, получаемых в результате данной экономии, направляется в бюджет развития. Что касается обоснования той части ИТ-бюджета, которая направляется на развитие и соответствующие проекты, то (хотя традиционно за это опять-таки отвечали руководители ИТ-служб) ситуация здесь меняется и должна меняться. Это должно быть областью совместной ответственности бизнес-руководителей, заинтересованных в получении новых преимуществ, и руководителей ИТ-служб, которые должны достаточно точно оценивать затраты на реализацию проектов. 2.2 Новые технологииДля анализа применимости перспективных технологий и стратегического выбора поставщиков этих технологий (вендоров) могут быть полезными специальные модели, разработанные компанией Gartner. Первая модель – это так называемая Кривая технологического ажиотажа (Gartner Hype Cycle). Идея использования этой кривой основана на том, что любая технология в своем развитии проходит ряд определенных этапов – от появления до широкого принятия. Типичный вид такой зависимости приведен на рисунке 2.4. Исходной точкой является определенное событие – изобретение, публикация или демонстрация прототипа, которое дает толчок к развитию и широкому обсуждению новой идеи. Компания-разработчик может выпустить прототип продукта, начинается цикл обсуждений в прессе, другие компании запускают свои инициативные работы в данном направлении "вдогонку".Развитие ситуации приводит к высшей точке "пика ожиданий" – технология уже у всех на устах, число публикаций максимально, проводятся конференции, – но пока еще нет полного понимания возможностей технологии и, как следствие, реальных результатов. В выигрыше остаются, в основном, только журналисты, аналитики и устроители конференций. Постепенно отсутствие эффекта приводит к резкому спаду ажиотажа вплоть до "провала разочарования". Пресса и аналитики переключаются на обсуждение других тем, многие проекты забрасываются, а некоторые компании, специально созданные для эксплуатации идеи, прекращают свое существование. На этом этапе появляется определенное понимание действительного потенциала, однако общая негативная тенденция предсказывает рыночную неудачу. Далее ситуация может развиваться по двум сценариям. Самый простой (пунктирная линия на рисунке) связан с полным угасанием интереса – либо общество и бизнес не готовы к применению технологии, либо цена остается слишком высокой. Альтернативный вариант связан с продолжением работ наиболее "стойкими" участниками, что приводит к постепенному "просветлению", когда появятся примеры успешной практической реализации, и затем к достижению "плато продуктивности". На этом этапе решения о внедрении принимаются уже при наличии полной информации о характеристиках технологии или продукта, применимости для конкретного покупателя и получаемых выгодах. Отметим, что это плато находится, как правило, всегда значительно "ниже" пика завышенных ожиданий.  Рис. 2.4. Типовая кривая развития технологий по Gartner Существенная нелинейность кривой развития в значительной степени влияет на стоимость и риски при принятии решения о внедрении той или иной технологии. По такому критерию как отношение к внедрению новых технологий, Gartner предложил разделить все организации на три типа – соответственно A, B и С: организации типа A, являющиеся пионерами технологий, готовы рисковать и использовать новые идеи или продукты на ранних стадиях кривой, как показано выше на рисунке. В этом случае вероятность неудачи и "напрасно потраченных" средств весьма велика, но и выигрыш в случае успеха также велик. Дело в том, что организация в этом случае может получить ощутимые конкурентные преимущества; большая часть организаций относится к типу B. Эти организации готовы допустить определенный риск при наличии экономического обоснования эффективности и некоторого опыта в использовании. Как правило, этот период приходится на этап "просветления" и перехода к плато продуктивности; наконец, организации типа C принимают новшества только тогда, когда их уже нельзя не принять. Риски и затраты в этом случае минимальны, зато вероятность отстать от конкурентов максимальна. Распространенность организаций разных типов, разумеется, зависит от отрасли. Интуитивно понятно, что в высокотехнологичных отраслях, таких как телекоммуникации, относительная величина компаний типа A будет выше.

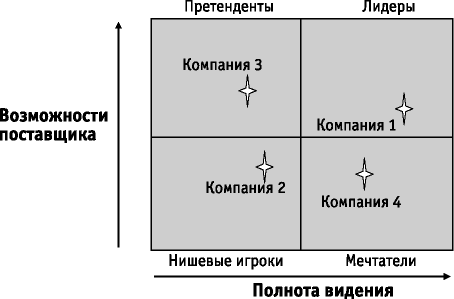

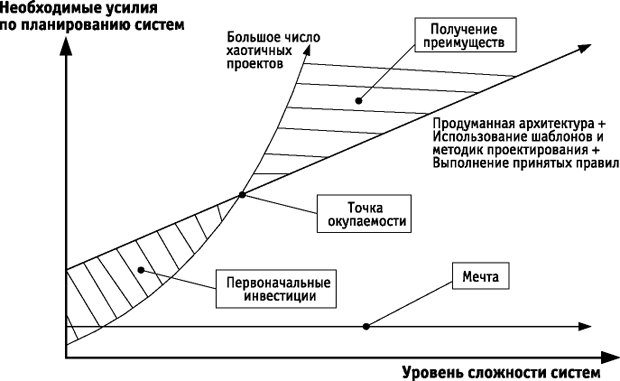

Еще одним важным аспектом является возможная изменчивость типа организаций во времени. При их анализе полезно иметь в виду следующие особенности. Первая заключается в том, что шкала времени для разных технологий может значительно отличаться – от нескольких месяцев до десяти лет. Вторая особенность, как показано на рисунке 2.5, заключается в региональных отличиях, что особенно актуально для России – появлении временной задержки и демпфирования размаха (сглаживания) кривой. В большинстве случаев результатом является сходимость местной и глобальной кривой в районе плато продуктивности. Другой полезной моделью, которая может использоваться при планировании развития ИТ в организации, являются знаменитые магические квадранты Gartner. Эта модель предназначена не для сравнения технологий или продуктов, а для сравнения отдельных компаний в целом как поставщиков продуктов в некоторой конкретной категории. Типичный вид такого квадранта, который строится отдельно для каждого класса оборудования или программного обеспечения, показан на рисунке 2.6. Положение каждого вендора отображается в координатах "полнота видения" – "возможности реализации на практике".  Рис. 2.5. Типовые различия региональной (более темная линия) и глобальной кривой развития Полнота видения оценивается по условной шкале с учетом таких факторов как наличие стратегического плана развития продукта, соответствие общим тенденциям развития данной технологии, адекватность анализу и соответствие спросу рынка. Определение возможностей реализации на практике производится с учетом финансового потенциала компании-производителя в целом, организации исследований и разработок, наличия стратегии и системы маркетинга и продаж, а также возможностей по поддержке и участию в альянсах. Соответственно, вся возможная область может быть разделена на 4 следующих квадранта: нишевые игроки – это компании, продукты которых предназначены для определенной, достаточно узкой области, либо компании, которые не могут опередить конкурентов по инновациям или по способности реализации; мечтатели – компании с хорошим пониманием направления развития, но ограниченными возможностями реализации технологии на данный момент; претенденты – компании с большим потенциалом реализации, но недостаточно четким видением перспектив развития технологий и продуктов; лидеры – компании, определяющие развитие рынка в данной области на настоящем этапе как с точки зрения понимания перспектив, так и с точки зрения возможностей по реализации, и имеющие хорошие шансы на будущее в данной технологической области.  Рис. 2.6. Модель магического квадранта Gartner Важно отметить, что квадрант строится не по характеристикам отдельных продуктов или их версий. Напротив, позиционирование компании определяется ее потенциалом в целом с учетом реализуемой бизнес-модели в конкретной области, организации поддержки, функциональности продукта или услуги, а также применяемой технологии. При сравнении квадрантов для одной и той же области, построенных в разное время (обычно Gartner выпускает версии каждые полгода), могут быть заметны тенденции изменения положения различных поставщиков. 2.3 Суммируем преимущества наличия архитектуры и стратегииНепосредственно архитектура информационных технологий предприятия не описывает конкретные технические решения отдельных информационных систем, но позволяет получить существенную выгоду для бизнеса организации в целом. Основные аспекты связаны с повышением эффективности эксплуатации информационных систем, снижением рисков инвестиций в ИТ, а также с повышением гибкости или возможности относительно простой адаптации под изменяющиеся внешние условия и требования бизнеса. Опросы показывают, что следующие преимущества, связанные с наличием разработанной "Архитектуры предприятия", указываются чаще всего: уменьшение стоимости идентификации тех технологий, которые уже используются в организации, при реализации новых проектов. Наличие репозитория используемых технологий упрощает принятие решений по поводу того, что именно требуется для реализации новых проектов; уменьшение стоимости затрат на обеспечение соответствия принятым стандартам. Достаточно исчерпывающая и доступная информация об архитектуре предприятия позволяет специалистам ИТ-службы и субподрядчикам лучше понимать контекст принятия любых решений, связанных с ИТ, и проводить планирование соответствующим образом; уменьшение излишних и необоснованных расходов. Организации лучше понимают, какими ИТ-активами они владеют, что уменьшает риск принятия решений о покупке или разработке систем, имеющих функционал, аналогичный уже работающим на предприятии системам. Организациям также проще идентифицировать системы с близкими функциональными возможностями для их консолидации и уменьшения общего количества; наличие информации об архитектуре стимулирует повторное и многократное использование технологий. Архитектура упрощает выработку требований, спецификаций и процесса проектирования так, чтобы одни и те же технологии использовались многократно. Еще один опрос показал, что архитектура предприятия важна по следующим причинам: она обеспечивает принятие решений и управление в условиях принципиальной сложности организации бизнеса и информационных технологий; архитектура обеспечивает план развития и изменений; она обеспечивает процесс расстановки приоритетов при формировании бюджетов; архитектура является основой для управления портфелем ИТ-систем и проектов; архитектура обеспечивает поддержку разработки новых систем. Архитектура, в конечном итоге, обеспечивает более эффективную эксплуатацию ИТ-систем и соответствующих операций, что связано с такими основными факторами, как: снижение стоимости разработки, внедрения и поддержки; облегчение переносимости приложений между системами; облегчение взаимодействия между компонентами систем и упрощение процессов управления системами; Архитектура является средством снижения рисков и увеличения отдачи от инвестиций в ИТ. Причина в том, что она четко определяет структуру как существующих, так и будущих информационных систем, что приводит к снижению сложности ИТ-систем. А наличие ясной стратегии будущих закупок, выбора поставщиков технологий и планируемой миграции позволяет упростить и ускорить все процессы, связанные с закупками, при одновременном обеспечении совместимости и взаимодействия компонент ИТ-систем предприятия. Наконец, необходимая гибкость развития бизнеса и структурных изменений обеспечивается за счет простоты доступа к интегрированным информационным ресурсам в масштабе предприятия. Ускорение выхода новых продуктов на рынок может осуществляться за счет быстрого внедрения новых или измененных критичных (mission-critical) приложений. Существенный выигрыш может быть получен при проведении слияний и поглощений, связанных с реинжинирингом процессов или объединением ИТ-систем и служб.  Рис. 2.7. Когда стоит вкладывать средства в разработку архитектур Понятно, что разработка архитектуры предприятия и архитектуры информационных систем предприятия требует инвестиций времени и средств. Реальная отдача от этих инвестиций наступает в условиях, когда организация имеет достаточно сложную ИТ-инфраструктуру и достаточно большой портфель прикладных систем. В этой ситуации стоимость реализации всех этих ИТ-систем в условиях отсутствия архитектуры начинает расти как снежный ком, не говоря уже о связанных с этим технологических проблемах. Мы имеем ситуацию, которая условно показана на рисунке 2.7. В итоге подход, который основан на разработке и использовании архитектуры, последовательном использовании выбранных, проверенных методик и шаблонов проектирования, контроля выполнения в организации принятых правил, оказывается экономически целесообразным, да и просто необходимым. | ||||||||||||||||||||