Место домашних хозяйств в финансовой системе. Реферат - Место домашних хозяйств в финансовой системе (1)-Финан. Практического задания

Скачать 207.26 Kb. Скачать 207.26 Kb.

|

ИТОГОВОЕ ПРАКТИЧЕСКОЕ ЗАДАНИЕ по дисциплине «Финансы» «Место финансов домашних хозяйств в финансовой системе» (тема практического задания)

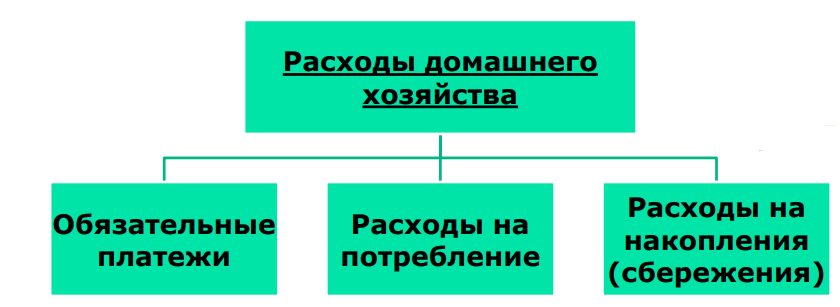

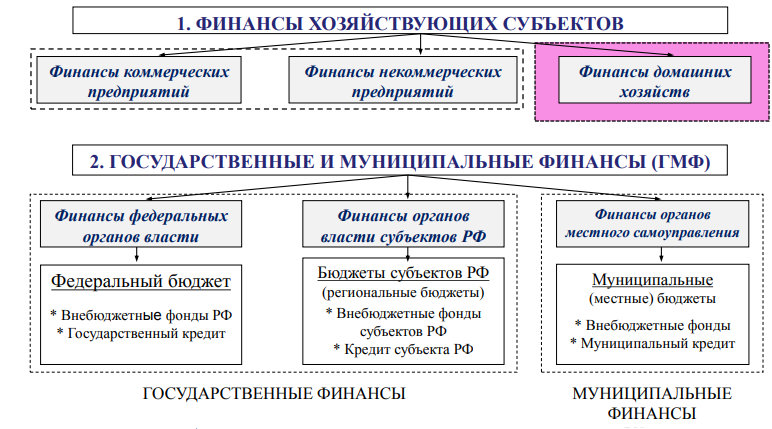

Москва 2019 Оглавление Введение …………………………………………………………………………….... 3 Глава 1. Финансы домашних хозяйств: понятие и сущность……………………. 4 1.1 Понятие, сущность домашних хозяйств и их финансы.…………………… …. 4 1.2 Доходы и расходы домашних хозяйств……. ……………………………..……. 5 Глава 2. Определение места домашних хозяйств в финансовой системе ………... 9 2.1 Роль финансов домашних хозяйств в финансовой системе …………………... 9 2.2 Место домашних хозяйств в финансовой системе……………………………. 11 Заключение ……………………………………………..…………………………… 14 Список использованных источников …………………………..………………….. 15 Введение Актуальность данной темы заключается в том что, на нынешнем этапе развития экономики России поставлена задача сокращения в ближайшие годы бедности населения в два раза. В этих условиях очень важно по-новому взглянуть на роль и место населения в экономике страны и, в частности, в функционировании финансовой системы государства. В прежнем государственно-административном построении экономики населению отводили роли плательщиков налогов, поставщиков рабочей силы, потребителей товаров и услуг. Существенному анализу вклад населения в экономику посредством подсобных хозяйств не подвергался, государственная собственность и государственный подход превалировали во всем. Роль домашних хозяйств, как значимого экономического субъекта рынка, существенно возросла. Они, отныне наделенные правом частной собственности на имущество, нематериальные (права) активы и обязательства (долги), интеллектуальную и физическую рабочую силу, а также правом распоряжаться ими по собственному усмотрению, стали не просто основой государства, но и полноправными участниками финансовых отношений в его финансовой сфере. Предмет исследования - место домашних хозяйств, объект - финансовая система. Цель реферативной работы дать оценку домашним хозяйствам в финансовой системе. Задачи реферативной работы: - раскрыть понятие, сущность домашних хозяйств и их финансы; - охарактеризовать роль финансов домашних хозяйств в финансовой системе; - определить место домашних хозяйств в финансовой системе. В процессе написания реферативной работы использовались материалы учебных пособий, журнальных статей и электронные ресурсы интернет. Глава 1. Финансы домашних хозяйств: понятие и сущность 1.1 Понятие, сущность домашних хозяйств и их финансы В период перехода России к рынку и изменения парадигмы построения экономики выделился новый экономический субъект рынка под названием «домашние хозяйства», заместивший собой понятие «население». В нынешнем макроэкономическом анализе, системе национальных счетов группы лиц (или отдельные лица), совместно проживающих и осуществляющих разнообразные виды деятельности, автономно принимающих экономические решения, ведущие общий бюджет в виде доходов и расходов на свои нужды, называются домашними хозяйствами, в их состав входят и семейные образования. Многие авторы дают собственные определения домашних хозяйств и трактуют их по-разному[1]. Домашнее хозяйство – это хозяйство, которое ведется одним или несколькими совместно проживающими и имеющими общий бюджет людьми Домашнее хозяйство – экономика, создаваемая людьми, ведущими совместное хозяйство. Виды домашних хозяйств в современных условиях:[3] - Единичные домохозяйства (образованы одиночками, отдельными семьями) - Групповые домохозяйства (образованы постоянными или временными группами людей для совместной организации и обустройства своего быта) Особенности финансов домашних хозяйств: - финансы домохозяйств первичны по отношению к общественным и корпоративным финансам; - финансы домохозяйств служат базой для развития и расширения общественных и корпоративных финансов; - финансы домохозяйств формируются на всех стадиях распределения и перераспределения доходов; - финансы домохозяйств определяют объем платежеспособного спроса; - в сфере формирования финансов домохозяйств происходит процесс трансформации личных сбережений в инвестиции; - финансы домохозяйств являются главным показателем благосостояния населения. [4] В современных социально-экономических условиях наиболее перспективным источником роста российской экономики является внутренний потенциал страны. Значительную роль в формировании этого потенциала играют финансы домохозяйств. Использование этих финансов может дать необходимый толчок модернизации страны и ее инновационному развитию. Однако до сих пор сбережения домохозяйств очень редко используются в качестве инвестиционных ресурсов. Доходы и расходы домашних хозяйств рассмотрены в пункте 1.2 реферативной работы. 1.2 Доходы и расходы домашних хозяйств Практика показывает, в странах, где наблюдается рост реальных доходов населения, там экономика развивается динамичнее. Рост реальных доходов населения способствует увеличению потребительских расходов и соответственно увеличивает объем совокупного спроса. Отсюда одна из важных задач государственного регулирования экономики заключается в создании предпосылок и условий для роста реальных доходов домохозяйств. В самом общем виде под доходом будем понимать денежную сумму, регулярно и законно поступающую в непосредственное распоряжение рыночного субъекта. Применительно к домашним хозяйствам это, прежде всего доход от трудовой деятельности (заработная плата), от собственности, трансферты, заемные средства и др. В развитых рыночных странах накоплен определенный опыт успешного решения данной задачи. Государствами широко используются инструменты как прямого (административного), так и косвенного (экономического) воздействия на экономику, применение которых способствует росту финансового благополучия домашних хозяйств[5]. Следует отметить, что финансовое положение домашних хозяйств зависит не только от политики государства, но и от экономического поведения самих домохозяйств, направленного на сохранение и приумножение доходов как за счет трудовой активности (повышение квалификации, карьерный рост и др.), так и по линии умелого использования получаемых доходов. Речь в данном случае идет об использовании различных финансовых инструментов для повышения дохода. Объем совокупного спроса со стороны домохозяйств зависит от уровня их доходов, их финансового благополучия. Рассмотрим финансовое положение домашних хозяйств современной России. Важным индикатором финансового положения домохозяйств является минимальная заработная плата. Она, несмотря на ежегодное повышение, продолжает оставаться низкой (11264 руб. - в 2019 году). По имеющимся оценкам, для воспроизводства рабочей силы, то есть для нормального существования индивида, ее размер в настоящее время должен быть в пределах 25- 30 тысяч рублей. По словам экс. главы правительства Д. Медведева, в России живут более 19 млн. человек, чей доход ниже прожиточного минимума [3]. Закон растущих потребностей и низкий уровень доходов понуждает население прибегать к использованию различных финансовых продуктов и прежде всего кредита. Потребительский и другие формы кредита являются важными составляющими рыночной экономики и инструментами поддержания макроэкономического равновесия. Однако следует подчеркнуть, что чрезмерное увлечение этими инструментами без соответствующей финансовой грамотности (компетентности) могут привести к негативным последствиям не только для заемщиков кредитных средств, но и для кредиторов[4]. Так, кредитные платежи россиян в 2018 году выросли на 29 процентов (444 миллиарда рублей). До этого три года подряд этот показатель снижался [5]. В мае 2019 года более 40 процентов заемщиков в России имели два и более кредитов. 18,5 процента россиян оплачивают минимум три ссуды, а восемь процентов граждан - четыре и более [5]. В целом кредит способствует росту потребительских расходов, росту совокупного спроса. Но проблема состоит в том, что по мере роста объемов заемных средств стремительно растет и просроченная задолженность по кредитам. Так, по данным ЦБ России по состоянию на начало 2019 года просроченная задолженность физических лиц по кредитам составила 61,3 млрд. рублей [1]. Российские заемщики направляют 44% своего дохода на погашение кредитов. Рост взносов по кредитам вызван адаптацией к новой экономической реальности - изменением ставки НДС с 18 до 20 процентов с 2019 года. В сложившейся ситуации россияне вынуждены брать в долг ради поддержания уровня жизни в условиях падения благосостояния [6]. Все больше доходов россиян уходит на оплату обязательных платежей. В 2018 году платежи государству (налоги и сборы) выросли на 12,2 процента. Для сравнения в предыдущие три года рост был ниже 2 процентов. В стране предпринимаются определенные усилия по улучшению финансового положения домохозяйств и прежде всего той их части, доходы которых близки к уровню бедности. Так, с 2019 года стартует пилотный проект в 8 регионах страны по анализу причин бедности (республика Татарстан, Нижегородская и Новгородская области, Кабардино-Балкария, Приморский край, Ивановская, Липецкая и Томская области) [4]. Полученные результаты послужат основой для внесения соответствующих изменений в политику доходов. Важной составляющей экономической политики в настоящее время являются Национальные проекты, рассчитанные на период до 2024 года. Они направлены на выход экономики на стабильную траекторию роста и повышение уровня жизни населения. Расходы домохозяйства – это фактические (денежные) затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы на накопления для капитальных расходов в будущем.  Рис.1. Расходы домашнего хозяйства Исходя из вышеизложенного следует сделать вывод о том, что усилия государства по обеспечению макроэкономического равновесия, в рамках рассматриваемой проблемы, должны быть сосредоточены, на наш взгляд, на двух направлениях, а именно: с одной стороны, необходимо совершенствовать политику доходов в направлении уменьшения дифференциации доходов, бедности, роста минимальной зарплаты, пенсий и, с другой - добиваться повышения финансовой компетентности (грамотности) населения. Это будет способствовать росту покупательной способности населения, а в конечном итоге – макроэкономическому равновесию, то есть пропорциональному развитию экономики. Определение места домашних хозяйств в финансовой системе рассмотрим во второй главе реферативной работы. Глава 2. Определение места домашних хозяйств в финансовой системе 2.1 Роль финансов домашних хозяйств в финансовой системе Финансы домашних хозяйств – это совокупность экономических денежных отношений, связанных с формированием и использованием денежных средств, создаваемых в результате индивидуальной трудовой деятельности. Финансы домашних хозяйств характеризуются уровнями: [1] 1 уровень – распределение ВНД и форм 3 уровень – перераспределение доходов в рамках жизненного цикла индивида и между несколькими живущими поколениями одной семьи; 4 уровень – наследства; 5 уровень – изменение стоимости имущества индивидов в результате внешнего воздействия; 6 уровень - перераспределение доходов в результате благотворительной деятельности. Сущность финансов домохозяйств находит свое проявление в функциях:[2]  Рис.2. Функции финансов домашних хозяйств 1) Распределительная функция. Часть национального дохода, которая пришлась на долю отдельного домашнего хозяйства, в той или иной пропорции распределяется между всеми его участниками. 2) Контрольная функция. В домашнем хозяйстве осуществляется контроль за распределением полученного дохода по различным фондам. 3) Регулирующая функция. Согласование экономических интересов различных участников домашнего хозяйства обеспечивается их регулированием. 4) Инвестиционная функция Она заключается в том, что домашние хозяйства являются одними из основных поставщиков финансовых ресурсов для экономики[7] Финансы домохозяйств играют значительную роль в формировании централизованных финансов посредством налоговых платежей и в обеспечении совокупного спроса на различные товары и услуги. Чем больше доходы населения, тем выше спрос на различные блага, что в конечном итоге определяет направления развития экономики и социальной сферы [2]. Финансовые риски домашних хозяйств. В операционной деятельности домашние хозяйства сопровождает большое количество рисков, которые оказывают влияние как на формирование общесемейного бюджета, так и на бюджет каждого из индивидов, входящих в их состав. Финансовые риски домашних хозяйств могут быть как личными (индивидуальными), так и коллективными, особенно в тех случаях, когда собственник (владелец, распорядитель) общих активов представлен одним лицом, от последствий решений которого зависит материальное благополучие остальных членов домохозяйства (семьи), потому что они не могут быть точно спрогнозированы тем, кто эти решения принимает [4]. Классификация финансовых рисков домашних хозяйств достаточно обширна (по видам, группам и т. д.), и все они в той или иной степени связаны с изменением коллективного или личного материального благосостояния индивидов, входящих в их состав: болезнь, нетрудоспособность, ответственность перед третьими лицами, потеря работы, смерть, утрата владения материальными и нематериальными активами, кредитный и операционный риски, риск изменения процентных ставок, изменения сроков возврата и т. д. Домашним хозяйствам при размещении денежных средств в различные виды инвестиционных проектов необходимо учитывать возможные виды финансовых рисков и руководствоваться рекомендациями квалифицированных специалистов, профессионально занимающихся вопросами финансовой безопасности. Место домашних хозяйств в финансовой системе рассмотрим в пункте 2.2 реферативной работы. 2.2 Место домашних хозяйств в финансовой системе Финансовая система — форма организации денежных отношений между всеми субъектами воспроизводимого процесса по распределению и перераспределению совокупного общественного продукта[3].  Рис. 3. Место финансов домашних хозяйств в финансовой системе Финансы субъектов хозяйствования призваны обеспечивать деятельность самого предприятия. В свою очередь финансы предприятия составляют основу финансовой системы страны, так как предприятие создает наибольшую долю валового внутреннего продукта. Финансовые отношения домашних хозяйств имеют предпосылки к расширению и к формированию нового содержания. Это обусловлено тенденциями монетизации социальных расходов государства, постепенным продвижением принципов безусловного базового дохода, распространением практики самозанятости в российской экономике, индивидуализации и персонализации производства и потребления. Поэтому необходима ускоренная разработка новых организационных и управленческих форм финансовых отношений домашних хозяйств и их интеграции в общую систему финансов. Основная задача государства в условиях трансформации состоит в том, чтобы не допустить роста бедности и обеспечить минимальный необходимый уровень социальной защиты населения. Исходя из этого, считаем необходимой реализацию следующих мер, должных создать условия для стабилизации положения домохозяйств и повышения их финансовой активности: [5] 1. Проведение полноценного анализа реального состояния домохозяйств с целью обеспечения адресности социальных выплат. Данные меры помогут рационализировать и повысить эффективность средств, затрачиваемых государством на поддержку наиболее нуждающихся слоев населения. 2. Проведение налоговой реформы с введением прогрессивного налога на доход. Подобный подход позволит домохозяйствам, получающим наименьшие доходы, затрачивать больше средств на собственные нужды. Введение подобных налогов в масштабах государства не окажет значительного влияния на доходную часть бюджета за счет увеличения налоговых отчислений наиболее состоятельными членами общества. 3. Создание условий для переквалификации и повышения квалификации безработных. Наблюдается структурное несоответствие получаемого образования и спроса на рынке труда. Результатом этого является увеличение числа безработных членов домохозяйств, получивших невостребованную специальность. 4. Поддержка предпринимательской активности домохозяйств, реализуемой в форме малого предпринимательства. Такая поддержка будет способствовать созданию новых источников доходов домохозяйств и увеличению числа рабочих мест в экономике России. Сегодня сложилась такая ситуация, когда требуется принятие активных и решительных мер для решения имеющихся проблем. Домохозяйствам требуются определенные гарантии стабильности их деятельности, тогда внешние негативные факторы не будут иметь решающего влияния на выполнение домохозяйствами их основных экономических функций. Для этого требуется установление в законодательном порядке прожиточного минимума и введение моратория на проверку деятельности малых предпринимателей, осуществляющих деятельность на базе домохозяйств. Любая предпринимательская активность домохозяйств в условиях ограниченных возможностей государства будет содействовать решению выявленных проблем, поэтому основной задачей государства становится поддержка такой активности, всестороннее уменьшение трансакционных издержек и введение соответствующих льгот[6]. Таким образом, домашние хозяйства нынче выступают в качестве самостоятельного экономического субъекта рынка, вступающего в многообразные финансовые взаимоотношения с другими экономическими субъектами финансовой системы вследствие совместной заинтересованности, тем самым влияя на процессы общественного воспроизводства, формирование и распределения валового общественного продукта и национального дохода. При этом домохозяйства рассматриваются как автономный объект с присущей ему внутренней структурой и взаимоотношениями по поводу независимого формирования и использования располагаемых фондов денежных средств, в этом его главная особенность. Заключение В заключение реферативной работы можно отметить, что домашние хозяйства стали объектом исследования с позиций государства, организаций и учреждений, а именно: внесения доходов в разноуровневые бюджеты (уплата установленных и возможных налогов и платежей); демографической ситуации, связанной с величиной трудового потенциала и фонда рабочего времени; отраслевого развития и диверсификации производства и предпринимательства; расширения целевой аудитории и развития потребительского спроса; туризма; торговли и т.д. При этом признается факт, что чем богаче домохозяйства, тем богаче государство и все хозяйствующие субъекты и учреждения, рассчитывающие на наличествующие у домохозяйств и потенциальные фонды денежных средств. Домохозяйства, вступая в разнообразные экономические или денежные отношения со всеми экономическими субъектами рынка и отношения, которые складываются между его членами для удовлетворения личных и семейных потребностей в процессе их социально-экономической жизни, превратились в общей системе финансовых отношений в экономическую единицу. Финансы домашних хозяйств имеют свои особенности. Их специфика заключается в том, что их внутренняя сфера финансовых отношений в наименьшей степени контролируется и регламентируется государством. Домохозяйство самостоятельно принимает решения о занятости и фонде рабочего времени, способах формирования и величине денежных доходов, их целевом назначении и порядке использования и накопления, инвестирования. Конечно, государство косвенно влияет на величину доходов домохозяйств, но это предмет отдельной полемики с авторами этих воззрений. Список использованных источников Глухов, В. В. Роль финансов домашних хозяйств в финансовой системе страны // Финансы. –2018. - № 5. – С. 72 – 76. Мгерян, М.А. Формирование системы страхования рисков домашних хозяйств в России / М.А. Мгерян // Вестник ВолГУ. Серия 3: Экономика. Экология. – 2017. – Т. 19 - №4. – С. 87–93. Останин, В.А. Экономическая безопасность домашних хозяйств: проблемы методологии оценки / В.А. Останин // Экономика и предпринимательство. – 2016. – №9. – С. 471–475. Останин, В.А. Риски и угрозы финансовой безопасности домашних хозяйств / В.А. Останин, З.В. Глухова // Финансовая экономика. – 2019. – №5 (2). – С. 165–169. Секриер, В. М., Назарова, В. М. Домашние хозяйства как хозяйствующие субъекты финансовой системы страны [Текст] // Проблемы и перспективы экономики и управления: материалы Междунар. науч. конф. – СПб.: Реноме, 2017. – С. 103 – 109. Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: Инфра-М, 2018. - 320 c. Чумакова, Н.А. Финансовая подсистема домашнего хозяйства // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2010. №4. URL: https://cyberleninka.ru/article/n/finansovaya-podsistema-domashnego-hozyaystva (дата обращения: 10.02.2020) |