Финтех опыт банка тинькофф. лабораторный практикум 1. Практикум Финтех. Опыт банка Тинькофф

Скачать 1 Mb. Скачать 1 Mb.

|

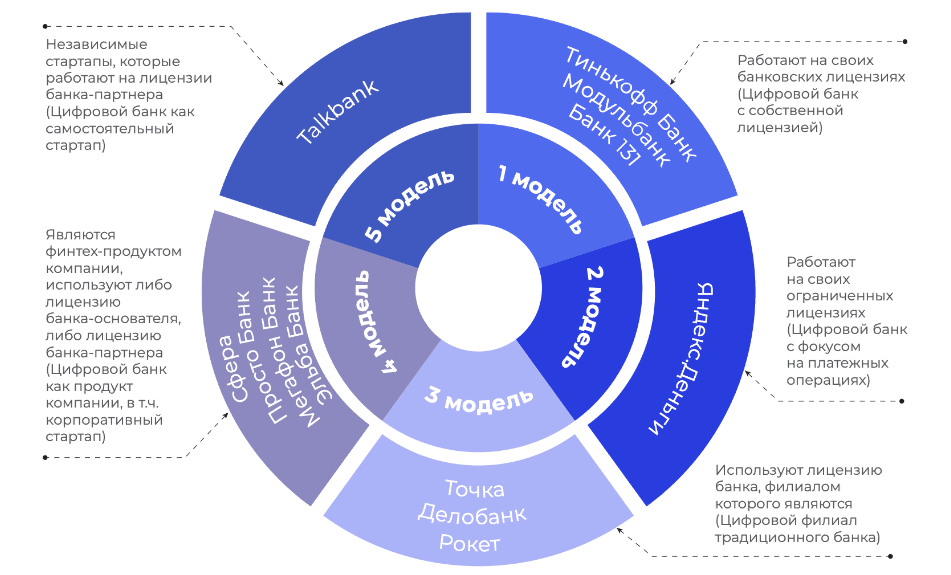

«Московский финансово-промышленный университет «Синергия» Лабораторный практикум : «Финтех. Опыт банка Тинькофф» Выполнил: Луарсабови Тимур Вбмо-101 Введение Цель лабораторной работы: проанализировать и изучить степень распространения института финтеха через деятельность банка Тинькофф. Задачи лабораторной работы: Охарактеризовать степень распространения института финтеха в мире. Охарактеризовать модели цифровых банков. Изучить и описать динамику капитализации Тинькофф Банка Сравнить расходы на цифровую трансформацию Тинькофф Банка, Яндекс. Деньги, ВТБ, Сбербанка, JP Morgan и Bank of America за 2018-2020гг. и сделать выводы. Сравнить стратегии развития экосистем Сбербанка и Тинькофф Банка Выяснить, почему по версии Global Finance Тинькофф инвестиции являются лучшим в мире инвестиционным сервисом. Описать его преимущества. Степень распространения института финтеха в мире Наблюдаемая за последние 20 с лишним лет активная цифровизация жизни современного общества привела к реальным изменениям в экономике. Финансовый сектор находится в центре цифровой трансформации, авангардом которой стал финтех, формирующий в настоящее время новый сегмент современных финансовых рынков. При этом наиболее общеизвестными объектами финтеха являются криптовалюта и токен. Криптовалюты, вне зависимости от отношения регулирующих органов к ним, стали виртуальной реальностью финансового сектора и активно используются для оплаты товаров и услуг. Особенностью криптовалют является их анонимность и неподконтрольность со стороны государства, что определяет целый спектр рисков для общества и государства. Однако криптовалюты наряду с рисками дают и возможности от развития инновационных технологий до создания новых рабочих мест и пополнения национального бюджета. Проникновение финтеха в сегменты финансового рынка, традиционно занимаемые банками, породило дискуссию об их будущем. Вместе с тем, вероятно, будет иметь место не вытеснение банков, а их финтех-трансформация. Примером тому может служить платежная индустрия, ставшая одним из основных потребителей новейших финансовых технологий и предоставляющая широчайшие возможности финтех-компаниям для развития.  Модели цифровых банков  Первая модель объединяет цифровые банки с собственной лицензией. Самый яркий представитель этой категории — Тинькофф Банк. Акции компании TCS Group Holding PLC, главным активом которой является Тинькофф Банк, торгуются на Лондонской бирже. Также к этой модели относятся Модульбанк и Банк 131. Все три банка организуют комплексное обслуживание клиентов как по предоставлению банковского продукта, так и по технологическому обеспечению процесса. Модульбанк позиционирует себя как первый банк в России, который сфокусировался только на предпринимателях. Самым молодым из этой категории является Банк 131, он получил лицензию только в 2019 году. По второй модели работают виртуальные банки с ограниченной лицензией. В нашем исследовании среди таких проектов рассматривается только сервис Яндекс.Деньги. В 2015 году он получил лицензию небанковской кредитной организации от Банка России. Основные продукты — Яндекс.Кошелек и Яндекс. Касса. У представителя этой модели ограниченный спектр деятельности: он может заниматься расчетно-кассовыми операциями, эквайрингом, выпуском собственных карт, но не может выдавать кредиты и принимать денежные средства на депозиты. 75% акций Яндекс.Деньги принадлежит Сбербанку, однако Яндекс сохранил у себя блокирующий пакет (25% плюс одна акция). Третья модель включает в себя цифровые филиалы традиционных банков. В эту категорию входит банк Точка (филиал Киви Банк и ФК Открытие) и ДелоБанк (филиал СКБ-банка). Оба необанка работают на лицензии тех банков, филиалами которых являются. Таким образом, за предоставление непосредственно банковской услуги отвечает головная компания, а необанк по сути является техническим решением обеспечения клиентского сервиса. Также в эту категорию мы включаем и Рокетбанк. Недавно проект провел репозиционирование и предстал перед участниками рынка в качестве самостоятельной финтех-компании с новым названием «Рокет». Это обстоятельство мотивирует переместить его в пятую модель этой классификации. Тем не менее, по данным самой компании, она все еще функционирует как филиал в структуре Киви Банка. Для оказания банковских услуг она и дальше будет использовать лицензию Киви Банка. Четвертая модель объединяет цифровые банки, которые позиционируются как продукт компании (в т.ч. корпоративный стартап). При этом компания необязательно является кредитной организацией. У таких виртуальных банков два пути: либо использовать лицензию своей компании (если она является банком), либо использовать лицензию банка-партнера. К этой категории мы отнесли Просто Банк, банк «Сфера», Мегафон Банк, а также проект Эльба Банк. Просто Банк использует лицензию Банка «КУБ» из группы Газпром- банка, а техническое решение предоставляет платформа API Bank. Аналогичное подспорье и у сервиса Эльба Банк. Он создан силами специалистов уральской IT-компании «СКБ Контур» и команды API Bank. Они же, в свою очередь, позиционируют Эльбу как самостоятельный корпоративный стартап. Сфера — проект ФГ БКС, который использует лицензию БКС Банка. Мегафон Банк создан телекоммуникационной компанией Мегафон, и использует лицензию банка-партнера Раунд. В пятую модель включаем цифровые банки, функционирующие как независимые стартапы и, одновременно, самостоятельные юридические лица. В полной мере так можно сказать сегодня лишь о Talkbank. Это «банк в мессенджерах», резидент Сколково, использующий лицензию банка-партнера ТКБ Банк. Претендент на участие в пятой модели в будущем — вышеупомянутый Рокет (ранее Рокетбанк). Капитализация банка Тинькофф  Рыночная капитализация была скорректирована на долю Тинькофф Банка в финансовом результате материнской компании и премию за контроль, так как цена контрольного пакета акций должна быть выше цены миноритарного. Величина премии за контроль составила 28,3% (из перечня премий за контроль, публикуемого агентством MERGESTAT, как медианное значение по сделкам среди банков). Таким образом, величина ориентировочной стоимости Тинькофф Банка — это произведение рублевой капитализации TCS Group на долю прибыли АО «Тинькофф Банк» в прибыли TCS Group и на величину премии за контроль, увеличенной на единицу. По состоянию на 31 декабря 2018 г. оценка составила 246,69 млрд рублей. Тинькофф Банк, безусловно, крупнейший игрок на рынке цифровых банков России, однако его клиентская база не ограничивается МСБ и ИП. Из отчетности по отдельным сегментам следует, что он специализируется на розничном банковском обслуживании. Доля выручки сегмента МСБ и ИП в общей выручке Тинькофф Банка составляет 9%. Этот результат нельзя экстраполировать на стоимостную оценку, но он дает ощущение масштаба присутствия компании-лидера по отношению к конкурентам в сегменте. Сравнение расходов на цифровую трансформацию Тинькофф Банка, Яндекс. Деньги, ВТБ, Сбербанка, JP Morgan и Bank of America за 2018-2020гг

Экосистемы Сбербанка и Тинькофф Банка  Две наиболее крупных банковских экосистемы в России созданы Сбербанком и «Тинькофф Банком». Их главные цели — омниканальность, то есть объединение на своих платформах всей информации о своих пользователях со всеми возможными каналами коммуникации с ними, а также создание бесшовного клиентского пути. Для их достижения банки постоянно наращивают количество сервисов, которые позволяют им сопровождать своего клиента в течение всего его жизненного цикла. Для развития своих экосистем компании выбрали разные стратегии Сбербанк, чья экосистема включает уже более 20 разных компаний, предпочитает скупать уже заявившие о себе на рынке сервисы: только в 2018-2019 годах он приобрел фудтех-компанию «Фудплекс», аутсорсинговую службу «Интеркомп», мессенджер «Диалог», сервис по поиску работы Rabota.Ru, а также запустил облачную платформу SberCloud. Тинькофф Банк - предпочитает создавать собственные сервисы, а также активно занимается интеграцией сторонних: банк предлагает своим клиентам более 120 партнерских программ. Почему по версии Global Finance Тинькофф инвестиции являются лучшим в мире инвестиционным сервисом и его преимущества Брокерская платформа Тинькофф Инвестиции признана лучшим инвестиционным сервисом в категории Best Investment Management в Центральной и Восточной Европе в 2018 г. по версии международного журнала о банках и финансах Global Finance. Победителей определила экспертная комиссия, состоящая из представителей компании Infosys (ведущего игрока на рынке консультационных услуг в области технологий), а также редакторская коллегия Global Finance. Отбор победителей проводился по следующим критериям: эффективность стратегии привлечения и обслуживания клиентов в цифровых каналах, успех в реализации цифровых продуктов и услуг, рост клиентской базы в цифровых каналах, разнообразие линейки цифровых продуктов и услуг, значимый и подтвержденный эффект от внедрения цифровых проектов, а также дизайн и функциональность сайтов и мобильных приложений, исходя из пунктов, Тинькофф Инвестиции были абсолютными лидерами. Преимущества данного сервиса заключаются в хорошем понимании задач рынка и ведут непрерывную работу по созданию и внедрению инновационных продуктов и услуг для корпоративных и розничных клиентов. Тинькофф Инвестиции открыли уже более 100 000 брокерских счетов, внедрили новые инновационные решения — круглосуточный и моментальный вывод денежных средств, онлайн-расчет налогов, покупку инвестиционного портфеля с помощью робо-эдвайзера и многое другое. Команда Тинькофф не останавливается на достигнутом и продолжает работать над новыми проектами, которые позволят укрепить им свои лидерские позиции. Заключение Выводы по работе в целом. Компетенции цифровой экономики, сформированные по итогам выполнения лабораторной работы: Коммуникация и кооперация в цифровой среде. Компетенция предполагает способность человека в цифровой среде использовать различные цифровые средства, позволяющие во взаимодействии с другими людьми достигать поставленных целей. Саморазвитие в условиях неопределенности. Компетенция предполагает способность человека ставить себе образовательные цели под возникающие жизненные задачи, подбирать способы решения и средства развития (в том числе с использованием цифровых средств) других необходимых компетенций. Креативное мышление. Компетенция предполагает способность человека генерировать новые идеи для решения задач цифровой экономики, абстрагироваться от стандартных моделей: перестраивать сложившиеся способы решения задач, выдвигать альтернативные варианты действий с целью выработки новых оптимальных алгоритмов. Управление информацией и данными. Компетенция предполгает способность человека искать нужные источники информации и данные, воспринимать, анализировать, запоминать и передавать информацию с использованием цифровых средств, а также с помощью алгоритмов при работе с полученными из различных источников данными с целью эффективного использования полученной информации для решения задач. Критическое мышление в цифровой среде. Компетенция предполагает способность человека проводить оценку информации, её достоверность, строить логические умозаключения на основании поступающих информации и данных.

|