|

|

техкарта ОСАГО. Практикум по решению сюжетных задач по теме Страхование

Пояснительная записка

Очень часто ученики задают на уроках вопрос: «А где это мне понадобиться в жизни?» С каждым годом им кажется, что темы, изучаемые в школе совсем далеки от жизни.

Этот урок поможет обучающимся увидеть одну из областей практического приложения знаний, полученных в ходе изучения школьного курса математики, а конкретно главы, изучаемой в 9-м классе «Элементы прикладной математики».

При подготовке заданий для урока использовался «Сборник практических задач по управлению личными финансами в рамках школьного курса математики и материалов по подготовке к ЕГЭ/ОГЭ». На мой взгляд в данном пособии авторам удалось сформулировать задания так, что они максимально приближенны к жизни. А главное важный (и приятный) вывод, к которому можно прийти после решения задач сборника, состоит в том, что очень часто финансово грамотное решение в реальной жизни вырабатывается путем аккуратных расчетов.

Таким образом, задачи, отобранные для урока нацелены на формирование адекватных представлений о страховании и развитие навыков ответственного, грамотного потребительского поведения на рынке страховых услуг.

Место данного урока в системе уроков после изучения главы «Элементы прикладной математики».

Технологическая карта интегрированного урока по алгебре и основам финансовой грамотности для 9 класса.

Тема урока «Страхование. Решение задач».

Тип урока: урок усвоения новых знаний.

Методы обучения: игровая ситуация, беседа, рассказ, практикум по решению сюжетных задач по теме «Страхование».

Цели урока: умение решать задачи по теме страхование.

Задачи урока: на примере сюжетных задач показать, как математика может пригодиться в жизни.

Планируемые результаты:

Личностные УУД:

1.Ученик осознает смысл и понимает личную ответственность за будущий результат.

2.Ученик умеет делать нравственный выбор и давать нравственную оценку.

3.Ученик понимает кто он в этом мире, свои сильные и слабые стороны, а также то, чем

ему хотелось заниматься.

4.У учащихся сформирована учебная мотивация.

Метапредметные:

Регулятивные УУД:

1.Умеют составлять план

действий.

2.Ученик осознает то, что

уже усвоено и что еще

подлежит усвоению, а

также качество и уровень

усвоения.

3.Ученик может

поставить учебную задачу на основе соотнесения того, что уже известно и освоено

учащимися, и того, что

еще неизвестно.

4. У учащихся развита

рефлексия.

5.Ученик владеет

навыками

результирующего,

процессуального и

прогностического

самоконтроля.

|

Познавательные УУД:

1.Умеет формулировать

проблемы и решать их.

2.Ученик владеет

способами решения

проблем.

3.Ученик может строить

логическую цепь размышления.

Умеет устанавливать

причинно-следственную

связь.

5.Ученик умеет проанализировать ход и

способ действий.

|

Коммуникативные УУД:

1.Ученик умеет делать

нравственный выбор и

давать нравственную

оценку.

2.Ученик умеет вступать

в диалог.

3.Может сотрудничать с

другими людьми в поиске

необходимой информации.

4.Умение выражать свои

мысли, строить высказывания в

соответствие с задачами

коммуникации.

|

Предметные результаты:

1.Развита мотивация к дальнейшему углубленному изучению темы.

2.Систематизированы базовые термины и понятия.

3.Сформированы представления о назначении страхования и его структура.

4.Сформировано позитивное отношение к страхованию

План проведения урока

№ этапа

|

Название этапа

|

Деятельность обучающегося

|

Деятельность учителя

|

1.

|

Организационный момент

|

Подготовка рабочих мест

|

Приветствие учителя

|

2.

|

Мотивация к

изучению темы

|

Был куплен автомобиль. Чтобы получить доступ к управлению автомобиля, его нужно застраховать по программе обязательного страхования гражданской ответственности (ОСАГО)

|

Жизнь каждого человека полна событий, не только запланированных, но и случайных. При этом не все случайные события носят позитивный характер; иногда они приносят ущерб, устранение последствий которого может требовать значительных средств. К числу негативных незапланированных событий могут относиться как крупные несчастья, такие как серьёзная авария.

Чаще всего, мы недооцениваем эти риски и считаем, что это может случиться с кем угодно, но только не с нами. К сожалению, это не так. Для того чтобы снизить влияние случайных событий на жизнь и финансовое благополучие человека, семьи или компании, можно пользоваться услугами страхования.

Как рассчитать стоимость полиса ОСАГО?

|

3.

|

Актуализация знаний и определение проблемы

|

Дети в созданной учебно-

проблемной ситуации делают

вывод, что от каких условий зависит стоимость полиса..

Формулируют тему и цели урока.

|

Предлагает сформулировать тему и цель урока. Если требуется корректирует тему.

|

4.

|

Первичное усвоение новых знаний

|

Слушают учителя, задают вопросы

|

Что такое страхование?

Страхование – надежный способ сократить финансовые потери при неблагоприятных жизненных ситуациях. Это особый вид экономических отношений, призванный обеспечить страховую защиту людей (или организаций) и их интересов от различного рода опасностей за счет денежных фондов, которые формируются из уплачиваемых ими страховых взносов (страховых премий).

|

5

|

Первичное усвоение новых знаний

|

Слушают учителя, задают вопросы

Дают свои ответы на вопрос

|

В России существует две формы страхования: обязательное и добровольное.

Обязательное страхование – инициируется государством и регулируется законодательными актами. Например, каждый житель нашей страны имеет полис Обязательного Медицинского Страхования (ОМС), чтобы получать медицинскую помощь. Обязательное страхование жизни и здоровья выезжающих за рубеж: многие страны ставят такую страховку непременным условием выдачи визы или въезда на свою территорию, причем страховая премия может быть немалой. Например, при получении визы в Австрию путешественник должен застраховать недешевый риск «Травма при занятиях зимними видами спорта» даже в том случае, если он не собирается заниматься никаким спортом. Так же подлежат обязательному страхованию жизнь спасателей и военных, так как в их работе велик риск смерти. Если вы садитесь за руль автомобиля, вы также обязаны застраховать свою ответственность.

При добровольном страховании мы сами принимаем решение страховать нам те или иные риски или нет, и на каких условиях. Большинство страховых продуктов – добровольные.

|

6.

|

Первичная проверка понимания

|

При страховании имущества возмещение выдается в случае пропажи/повреждения имущества, а при страховании ответственности – когда застрахованное лицо привлекают к ответственности.

Приводят ответы и примеров.

ОСАГО – Обязательное страхование автогражданской ответственности, или ответственности владельцев транспортных средств.

КАСКО расшифровки не имеет. Слово «КАСКО» происходит от исп. «шлем» или нидер. «борт, корпус», поэтому легко запомнить, что это страхование самого транспортного средства, борта, т.е. страхование имущества.)

|

Чем страхование имущества отличается от страхования ответственности?

Приведите примеры страхования имущества и ответственности?

Предлагает обучающимся объяснить, что такое КАСКО и ОСАГО. При необходимости найти в интернете.

|

7.

|

Первичное закрепление знаний

|

Теоретическое знакомство с практическим расчётом полиса. Приложение1

|

Работа учеников по группам под руководством учителя.

|

9.

|

Закрепление знаний

|

Практическая работа по расчёту стоимости полиса.

|

Давайте рассмотрим примеры и решим задачи.

Приложение 2

|

|

Рефлексия

|

Отвечают на вопросы

|

Что нового вы узнали на уроке?

Нужно или не нужно страхование?

|

|

|

|

Разумеется, приобретение страхования, является финансовым благом. И, как и всякое благо, она доступна не всем. Огромное количество людей в России не пользуются услугами страхования имущества, жизни поскольку просто не владеют основами финансовой грамотности и у них элементарно нет денег на страховку. Чтобы они были, деньгами надо правильно распоряжаться.

|

Интернет источники:

Сайт: https://adella.ru/news/rejting-strahovyh-kompanij.html

План конспект урока https://fmc.hse.ru/mirror/pubs/share/219744934

Сборник методических материалов для подготовки/повышения квалификации студентов педагогических специальностей/учителей математики по использованию практических экономических и финансовых задач на уроках математики в школе. на сайте НОУ МЦНМО в разделе «Финансовая грамотность в школе». [Электронный ресурс]. — URL: http://fg.mccme.ru/materials1

Сайт http://kacko.org/chto-zastraxovat-nelzya/

Приложение 1

01-05. Задачи с практическим содержанием

ПРИМЕРЫ

«ОСАГО»

Каждый водитель в Российской Федерации должен быть застрахован по программе обязательного страхования гражданской ответственности (ОСАГО). Стоимость полиса получается умножением базового тарифа на несколько коэффициентов. Коэффициенты зависят от водительского стажа, мощности автомобиля, количества предыдущих страховых выплат и других факторов.

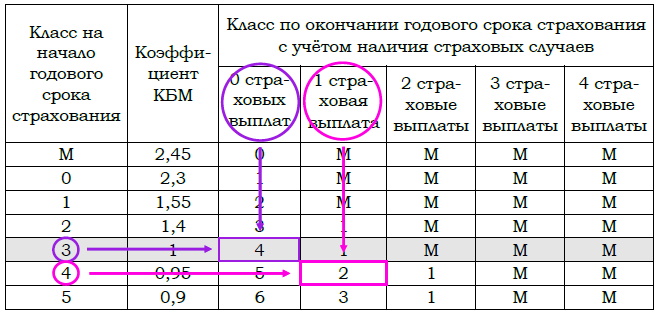

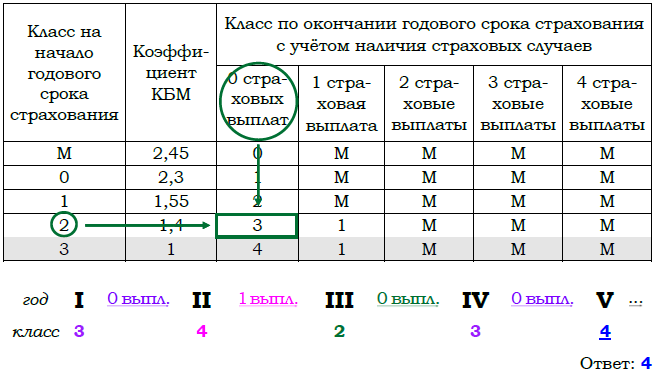

Коэффициент бонус-малус (КБМ) зависит от класса водителя. Это коэффициент, понижающий или повышающий стоимость полиса в зависимости от количества ДТП в предыдущий год. Сначала водителю присваивается класс 3. Срок действия полиса, как правило, один год. Каждый последующий год класс водителя рассчитывается в зависимости от числа страховых выплат в течение истекшего года, в соответствии со следующей таблицей.

Класс на начало годового срока страхования

|

Коэффи- циент КБМ

|

Класс по окончании годового срока страхования с учётом наличия страховых случаев

|

0 стра- ховых выплат

|

1 стра- ховая выплата

|

2 стра- ховые выплаты

|

3 стра- ховые выплаты

|

4 стра- ховые выплаты

|

М

|

2,45

|

0

|

М

|

М

|

М

|

М

|

0

|

2,3

|

1

|

М

|

М

|

М

|

М

|

1

|

1,55

|

2

|

М

|

М

|

М

|

М

|

2

|

1,4

|

3

|

1

|

М

|

М

|

М

|

3

|

1

|

4

|

1

|

М

|

М

|

М

|

4

|

0,95

|

5

|

2

|

1

|

М

|

М

|

5

|

0,9

|

6

|

3

|

1

|

М

|

М

|

6

|

0,85

|

7

|

4

|

2

|

М

|

М

|

7

|

0,8

|

8

|

4

|

2

|

М

|

М

|

8

|

0,75

|

9

|

5

|

2

|

М

|

М

|

9

|

0,7

|

10

|

5

|

2

|

1

|

М

|

10

|

0,65

|

11

|

6

|

3

|

1

|

М

|

11

|

0,6

|

12

|

6

|

3

|

1

|

М

|

12

|

0,55

|

13

|

6

|

3

|

1

|

М

|

13

|

0,5

|

13

|

7

|

3

|

1

|

М

|

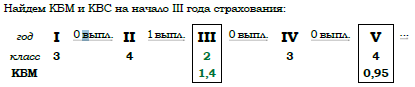

1. Ярослав страховал свою гражданскую ответственность четыре года. В течение второго года была сделана одна страховая выплата, ни до этого, ни после этого выплат не было. Какой класс будет присвоен Ярославу на начало пятого года страхования?

Работа с таблицей (нахождение нового класса по текущему классу и количеству страховых выплат):

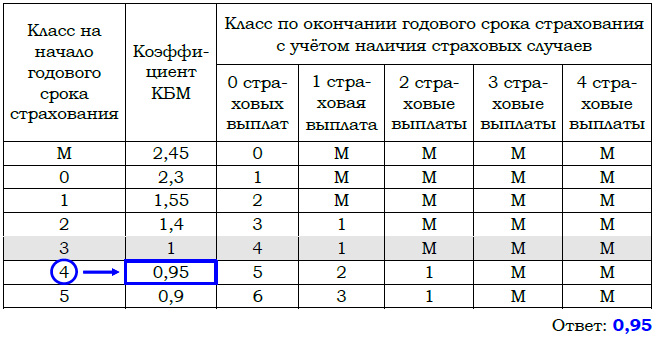

2. Чему равен КБМ на начало пятого года страхования?

Работа с таблицей (определение КБМ по текущему классу):

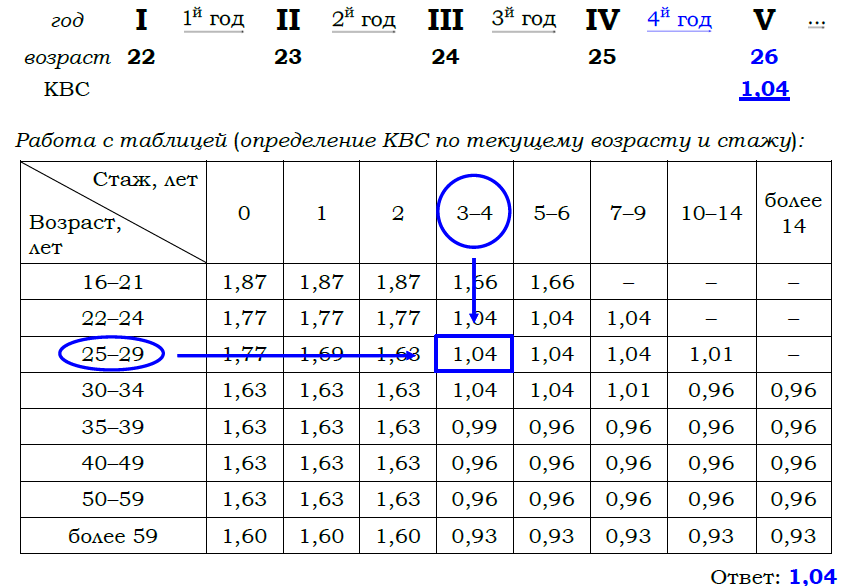

3. Коэффициент возраста и водительского стажа (КВС) также влияет на стоимость полиса (см. таблицу).

Стаж, лет

Возраст, лет

|

0

|

1

|

2

|

3–4

|

5–6

|

7–9

|

10–14

|

более

14

|

16–21

|

1,87

|

1,87

|

1,87

|

1,66

|

1,66

|

–

|

–

|

–

|

22–24

|

1,77

|

1,77

|

1,77

|

1,04

|

1,04

|

1,04

|

–

|

–

|

25–29

|

1,77

|

1,69

|

1,63

|

1,04

|

1,04

|

1,04

|

1,01

|

–

|

30–34

|

1,63

|

1,63

|

1,63

|

1,04

|

1,04

|

1,01

|

0,96

|

0,96

|

35–39

|

1,63

|

1,63

|

1,63

|

0,99

|

0,96

|

0,96

|

0,96

|

0,96

|

40–49

|

1,63

|

1,63

|

1,63

|

0,96

|

0,96

|

0,96

|

0,96

|

0,96

|

50–59

|

1,63

|

1,63

|

1,63

|

0,96

|

0,96

|

0,96

|

0,96

|

0,96

|

более 59

|

1,60

|

1,60

|

1,60

|

0,93

|

0,93

|

0,93

|

0,93

|

0,93

|

Когда Ярослав получил водительские права и впервые оформил полис, ему было 22 года. Чему равен КВС на начало пятого года страхования

год

|

I

|

1й год

|

II

|

2й год

|

III

|

3й год

|

IV

|

4й год

|

V

|

...

|

возраст

|

22

|

|

23

|

|

24

|

|

25

|

|

26

|

|

КВС

|

|

|

|

|

|

|

|

|

1,04

|

|

4. В начале третьего года страхования Ярослав заплатил за полис 22 302 руб. Во сколько рублей обойдётся Ярославу полис на пятый год, если значения других коэффициентов (кроме КБМ и КВС) не изменятся?

СП – стоимость полиса

БТ – базовый тариф

КБМ – коэффициент бонус-малус

КВС – коэффициент возраста и стажа

ДР – другие коэффициенты (не учитываем)

|

ФОРМУЛА:

СП=БТКБМКВСДР

СП=БТКБМКВС

|

Найдем базовый тариф, используя данные на начало III года страхования:

Найдем стоимость полиса на пятый год страхования:

СП= БТ КБМ КВС

СП = 9 000 0,95 1,04 = 8 892 (руб.)

Ответ: 8892

5. Ярослав въехал на участок дороги протяжённостью 2,6 км с камерами, отслеживающими среднюю скорость движения. Ограничение скорости на дороге – 70 км/ч. В начале и в конце участка установлены камеры, фикси- рующие номер автомобиля и время проезда. По этим данным компьютер вычисляет среднюю скорость на участке. Ярослав въехал на участок в 12:24:15, а покинул его в 12:26:25. Нарушил ли Ярослав скоростной режим? Если да, на сколько км/ч средняя скорость на данном участке была выше разрешённой?

Ограничение: 70 км/ч

Найдем среднюю скорость автомобиля:

Приложение 2

01-05. Задачи с практическим содержанием

|

|

|

Скачать 0.75 Mb.

Скачать 0.75 Mb.