Микроэкономика ответы. микро. Предмет экономической теории и ее основные разделы. Микроэкономика и макроэкономика

Скачать 2.49 Mb. Скачать 2.49 Mb.

|

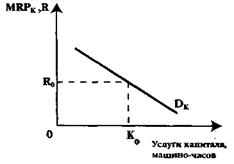

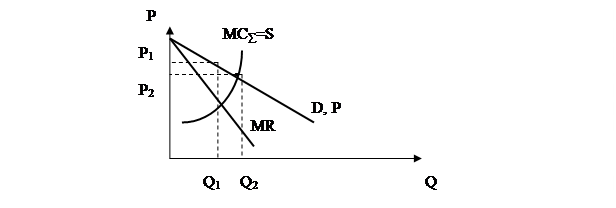

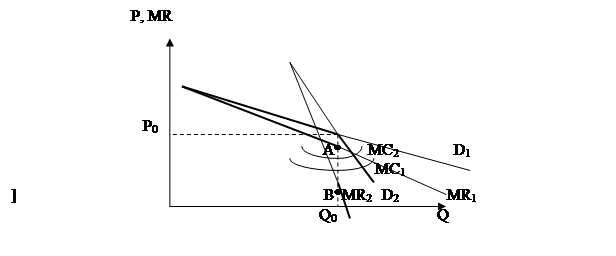

Модели олигополии – понятие, виды и особенностиПоведение фирм на олигополистических рынках уподобляется поведению армий на войне. Фирмы – соперники, а трофеем выступает прибыль. Их оружием является контроль над ценами, реклама и объем выпуска. То есть в условиях олигополии продавцы осознают свою взаимозависимость и должны считаться с реакцией своих конкурентов на повышение или понижение цены. При этом реакция, которую продавец ожидает от своих конкурентов, является основным фактором, определяющим его решение о цене товара и объеме выпуска. От этой реакции во многом зависит равновесие на олигополистическом рынке и характер модели, которые могут объяснить поведение фирмы в конкретных ситуациях. Действие фирм-конкурентов – это дополнительное ограничение, которое фирмы должны учитывать при определении оптимальных цены и объема производства. Не только издержки и спрос, но и ответная реакция конкурентов, обусловливают принятие решений. Поэтому модель олигополии должна отражать все эти три момента. Таким образом, в условиях олигополии возможна как ценовая, так и неценовая конкуренция. Но ценовые методы соперничества обычно менее эффективны, поэтому неценовые методы конкуренции – от рекламы до экономического шпионажа – оказываются эффективнее и используются чаще. Сложность и многообразие олигополистического рынка не позволила экономистам разработать единую модель олигополии и по этой причине существует несколько моделей олигополии. Остановимся далее на основных моделях олигополии. 1) Содержание первой модели составляют ценовые войны, которые представляют собой цикл последовательных уменьшений цены соперничающими на олигополистическом рынке фирмами. Она является одним из многих возможных последствий олигополистического соперничества. Войны цен хороши для потребителей, но плохи для прибылей продавцов. Войны продолжаются до тех пор, пока цена не падает до уровня общих средних издержек равных предельным издержкам и продавцы в равновесии назначают одну и ту же цену как в условиях совершенной конкуренции: P = ATC = MC Данное равенство называется равновесием Бертрана. Оно предполагает, что фирмы конкурируют, снижая цены при постоянном объеме выпуска. Снижение цены происходит до тех пор, пока она не окажется равной предельным издержкам. Общий рыночный выпуск – такой же, какой имел место при совершенной конкуренции. Равновесие существует тогда, когда ни одна фирма больше не может извлекать выгоды от понижения цен, т.е. цена равна средним издержкам, а экономические прибыли равны нулю. Снижение цены ниже этого уровня приведет к убыткам. При этом каждая фирма исходит из того, что если другие фирмы не будут менять свою цену, то и у нее отсутствует побуждение повышать цену. К огорчению покупателей, ценовые войны, как правило, не продолжительны. Олигополистические фирмы по истечении некоторого времени вступают между собой в сотрудничество, чтобы в перспективе избежать войн и, следовательно, нежелательных воздействий на прибыль. 2) Модель олигополии, основанная на сговоре. Как известно, в условиях олигополии каждая фирма имеет выбор: между некооперированным (некооперативным) и кооперированном (кооперативным) поведением. В случае некооперативного поведения фирмы не связаны в своем поведении никакими явными или тайными соглашениями друг с другом. Именно такая стратегия порождает ценовые войны. К кооперативному поведению фирмы приходят, если намерены уменьшить взаимную конкуренцию. Если в условиях олигополии фирмы активно и тесно сотрудничают между собой, это значит, что они вступают в сговор. Это понятие используется в тех случаях, когда две или более фирмы сообща установили фиксированные цены или объемы выпуска и поделили рынок или же решили совместно вести дело. Сговор является родовым понятием в отношении картеля, треста. Картель – это группа фирм, которые действуют вместе и согласуют решения по поводу объемов выпуска продукции и цен так, как если бы были единой монополией. В большинстве развитых стран мира картели запрещены законом. В России в ФЗ РФ «О защите конкуренции» 2006 г. подобные соглашения и в письменной, и устной форме также запрещены. Тем не менее, фирмы часто поддаются искушению (в том числе и в России) вступить в тайный сговор, что дает возможность оградить себя от конкуренции, не прибегая при этом к открытому соглашению. Выгоды от сговора, если он был успешным, могут быть громадными. Наиболее известный международный картель – это картель Организации стран-экспортеров нефти ОПЕК (Россия представлена в нем в качестве активного наблюдателя), сформировавшийся еще в 1960 году. В 1973 году он впервые использовал свою силу, чтобы наложить эмбарго на поставки нефти. Тогда цена барреля (159 л.) утроилась. В течение 70-х гг. ОПЕК успешно контролировал экспорт сырой нефти. Но к середине 80-х гг. образовался избыток нефти, цена резко упала до $10 за баррель вместо $30 в 1970 г. Основная проблема, с которой сталкивается картель, это проблема согласования решений между фирмами-членами и установления системы ограничений (квот) для этих фирм. Чтобы сформировать картель, необходимо следующее: - убедиться, что существует барьер для входа в отрасль, чтобы предотвратить возможность реализации продукции другими фирмами после того, как цена повысится; - организовать встречу всех производителей данного продукта, чтобы установить совместный ориентир по общему уровню выпуска; - установить квоты каждому члену картеля; - установить процедуру проведения утвержденных квот. Картели устанавливают штрафы для тех, кто не выполняет соглашение, превышая квоты. Картели сталкиваются с проблемой при принятии решений о монопольной цене и уровне выпуска. Фирмы с более высокими средними издержками добиваются более высоких картельных цен. Существуют разногласия относительно дележа территории. В современных условиях картели существуют в более гибких и достаточно разнообразных формах: патентные пулы, лицензионные соглашения, консорциумы по осуществлению научных разработок. Картели систематизируются по четырем основным категориям. Картели образуются с целью: - контроля условий продаж; - установления цен; - разделения деятельности, территорий, продаж и потребителей; - установления доли в определенной области бизнеса. В США, в странах Европейского сообщества законодательно запрещены картели, связанные с фиксированием цен, делением рынка и ограничением объема выпуска и производственных мощностей. Выделяют два основных типа картелей: - картели, преследующие цель максимизации совокупной, или отраслевой прибыли; - картели, ставящие своей целью распределение и фиксацию рыночных долей или регулирующие размежевание рынка. Рассмотрим ситуацию, когда две картелированные фирмы одинаковы по уровню и структуре издержек, регулируют через тайный сговор размежевание рынка. Тогда их рыночные доли могут быть распределены поровну (q1 = q2 = 0,5Q) при единой монопольной цене. В том случае, когда издержки фирм значительно разнятся, производственные квоты и, соответственно, рыночные доли будут различны и нестабильны. Тогда рыночные доли устанавливаются в процессе торга, возникающего между олигополистами. Рассмотрим более конкретно процесс образования картеля (рис. 8.1.).  Рис.8.1. Образование картеля на олигополистическом рынке Если бы фирмы функционировали в условиях совершенной конкуренции, то цена установилась бы на уровне P1, а объем выпуска составил бы Q1. Но фирмы путем тайного сговора, объединяются в картель. Поэтому кривая спроса Dстановится кривой спроса фирмы-монополиста. Чтобы максимизировать прибыль, картель должен согласно правилу MR = MC сократить выпуск до уровня Q2 и повысить цену до уровня P2. При этом монопольный выпуск Q2 делится на квоты (доли, части) между участниками картеля. Другой способ размежевания рынка предполагает региональную дифференциацию цен и качества продукции. Подобный метод сегментации рынка имеет место и на межотраслевом уровне. Данная модель картеля представляет собой закрытую модель олигополии. Когда прибыль, извлекаемая фирмами, входящими в картель, высока, она поощряет вход новых фирм на данный рынок, но не вступление в картель. Наоборот, установив более низкую цену в сравнении с ценой картеля, они смогут захватить определенную долю рынка. С целью сохранения своей доли рынка картель будет вынужден несколько снизить цену или начать ценовую войну против новичка на рынке. 3) Третья модель олигополии отражает реакцию фирмы на изменение цен конкурентами. Она называется моделью изогнутой (ломаной) кривой спроса и предполагает также твердость цен. Эта модель была предложена в 1939 г. американцами Р. Холлом, К. Хитчем и П. Суизи. На рис. 8.2. изображены кривые спроса и предельного дохода фирмы Х (выделены жирной линией). Если фирма поднимет цену выше Р0, то ее конкуренты не станут в ответ повышать цены. В результате фирма Х потеряет своих потребителей. Спрос на ее продукцию при ценах выше Р0 очень эластичен. Если же фирма установит цену ниже Р0, то конкуренты скорее всего последуют за ней, чтобы сохранить свою долю рынка. Поэтому при ценах ниже Р0 спрос будет менее эластичным.  Рис. 8.2. Модель изогнутой (ломаной) кривой спроса: D1MR1 – кривые спроса и предельного дохода фирмы выше Р0; D2MR2 – кривые спроса и предельного дохода фирмы при ценах ниже Р0. Резкое различие в эластичности выше и ниже Р0 приводит к тому, что кривая предельного дохода прерывается, а это значит, что снижение цены не сможет быть компенсировано расширением объема продаж. Это же различие в эластичности кривой спроса фирмы при установленной цене дает кривую ломаной формы и соответствующую ей прерывистую кривую предельного дохода. Если кривая предельных издержек MC1, то максимизирующий прибыль выпуск при цене Р0 составит Q0 единиц. Увеличение затрат смещает кривую предельных издержек вверх с MC1 до MC2. Но если предельные издержки MC2 пересекают MR на участке ниже точки A, то фирма не изменяет ни цену, ни выпуск. Таким образом объясняется твердость цен на олигополистическом рынке. То есть модель изогнутой (ломаной) кривой спроса дает ответ на вопрос, почему фирмы в условиях олигополии стремятся поддерживать стабильные цены, перенося конкурентную борьбу в неценовую область. 4) Четвертая модель олигополии – лидерство в ценах. Она объясняет, почему фирмы часто следуют за ценовой политикой фирмы, которая выступает как лидер в объявлении цены. Лидирующая фирма предполагает, что другие фирмы на рынке не будут реагировать таким образом, что изменят цену, которую она установила. Они решат максимизировать свои прибыли при цене, установленной лидером. Фактически эти фирмы начинают принимать цену, установленную лидером как данную. 5) Пятая модель «издержки плюс прибыль» показывает, что часто фирмы устанавливают цены на свои товары, просто прибавляя к своим издержкам среднюю по отрасли норму прибыли. Или олигополист может использовать формулу, методику для определения издержек на единицу продукции, и к издержкам добавляется накидка, для того чтобы определить цену. Данное ценообразование имеет особые преимущества для фирм, производящих много продуктов, которые в противном случае столкнулись бы с трудным и дорогостоящим процессом приблизительного определения условий спроса и издержек для сотен различных наименований товаров и услуг. 6) Шестая модель, которая называется ценообразование, ограничивающее вход в отрасль. Она показывает, каким образом фирмы могут устанавливать цены так, чтобы не максимизировать текущие прибыли, но зато максимизировать прибыли в долгосрочном периоде путем предотвращения появления на рынке новых продавцов-конкурентов. Для этого фирмы либо сговариваются, либо следуют примеру других фирм при установлении таких цен, которые могли бы предотвратить вступление на рынок «чужаков». Чтобы достичь этой цели, они оценивают минимально возможные средние издержки любого нового потенциального производителя и могут установить цену на товар ниже, чем LATC минимальные потенциальных производителей. Это и служит мощным барьером, ограничивающим вход в отрасль новых фирм. 7) Седьмой моделью олигополии является модель, основанная на теории игр. Так, при определении собственной стратегии фирма оценивает вероятные прибыли и убытки. Которые будут зависеть от того, какую стратегию выберет конкурент. Предположим, что фирма А и В контролируют основную долю продаж на рынке. Каждая из них стремится увеличить объем продаж и тем самым обеспечить себе рост прибылей. Достигнуть результата можно снижением цен и привлечением дополнительных покупателей, активизацией рекламной деятельности и т.п. Однако результат для каждой фирмы зависит от реакции конкурента. Если фирма А начнет снижать цены, а фирма В последует за ней, то ни одна из них не увеличит своей доли на рынке, а их прибыли сократятся. Однако если фирма А снизит цены, а фирма В не сделает того же, то прибыли фирмы А увеличатся. Разрабатывая свою стратегию в области цен, фирма А просчитывает возможные варианты ответной реакции со стороны фирмы В (табл. 8.1). Если фирма А решит снизить цену, а фирма В последует за ней, прибыли фирмы А сократятся на 1000 тыс. руб.. Если фирма А снизит цену. В фирма В не сделает того же, то прибыли фирмы А возрастут на 1 500 тыс. руб. Если фирма А не предпримет никаких шагов в области цен, а фирма В снизит свои цены, прибыли фирмы А сократятся на 1 5000 тыс. руб. Если обе фирмы оставят цены без изменений, их прибыли не изменятся. Какую стратегию. Выберет фирма А? Наилучшим вариантом для нее является, представленный в верхнем правом углу таблицы, при котором прибыли возрастают на 1 500 тыс. руб. Однако этот вариант является наихудшим с точки зрения фирмы В. 76. Спрос и предложение на рынке капитала. Теперь обратимся к исследованиювторого сегмента рынка капитала- рынка услуг капитала. Если мы принимаем во внимание различие между рынком капитальных благ и рынком услуг капитала, то нам станут понятными различия между субъектами спроса на капитал и его предложения на разных сегментах рынка капитала. Вообще в рыночной экономике предложение факторов производства (труда, капитала, земли, предпринимательских услуг) осуществляют домашние хозяйства, а спрос на факторы производства предъявляют фирмы (бизнес). Следовательно, и на рынке капитальных благ спрос на них предъявляет бизнес, а предложение капитальных благ осуществляют домашние хозяйства. На рынке услуг капитала спрос и предложение осуществляют, как правило, фирмы (бизнес), сдающие в аренду принадлежащие им капитальные блага по определенной ставке, которая, как мы отмечали, называется арендной платой, или рентной оценкой. Так, например, фирма может сдать в аренду принадлежащие ей компьютеры, по определенной рентной оценке за 1 машино-час. Физический капитал пользуется спросом, потому что он производителен. Но важно заметить, что, когда мы говорим о спросе на капитал как фактор производства, то не можем абстрагироваться от спроса на заемные средства, необходимые для приобретения капитала в физической его форме (машины, оборудование и т п.). Спрос на капитал - это спрос на заемные средства (ссудный капитал), а не просто на деньги. Чисто внешне спрос на ссудный капитал предстает как спрос на определенную сумму денег. Но спрос на деньги как деньги и спрос на ссудный капитал - это не одно и то же. Бизнес предъявляет спрос на заемные средства для осуществления инвестиций, т. е. ему требуется определенная денежная сумма для пополнения производственных фондов (капитала в физической форме). Конечно, домашние хозяйства (население) тоже предъявляют спрос на деньги, но природа этого спроса иная, так как не связана с предпринимательской деятельностью. Кроме того, не будем забывать, что спрос на физический капитал, так же, как и на другие факторы производства, является производным спросом, т. е. он зависит от спроса на те блага и услуги, в производстве которых используется физический капитал. Домашние хозяйства, являющиеся поставщиками капитальных благ, не предоставляют, как может показаться на первый взгляд, станки, машины, оборудование в их натуральном виде фирмам (бизнесу). Они предоставляют заемные средства (свои сбережения) для осуществления инвестиций, благодаря которым и будут приобретены капитальные блага. Спрос на услуги капитала можно представить графически в виде кривой, имеющей отрицательный наклон:

Из графика видно, что по мере вовлечения в производственный процесс все большего количества услуг капитала (при прочих равных условиях) снижается предельный продукт капитала в денежном выражении (MRPK), или предельная доходность капитала. Эта закономерность для нас не нова - то же самое наблюдается и при увеличении услуг труда и снижении его предельного продукта. Следовательно, мы сталкиваемся с уже известным законом убывающей доходности. Этот закон помогает понять динамику уровня дохода на капитал, или чистой производительности капитала. При прочих равных условиях (т. е. неизменных объемах используемых факторов труда и земли) чистая производительность капитала, или «естественная» норма процента (уровень дохода на капитал) имеет тенденцию к понижению по мере роста вовлеченных в производство услуг капитала. Эту закономерность давно заметили экономисты прошлого - А.Смит, Д.Рикардо, К.Маркс, А.Маршалл и многие другие теоретики. Это знает и бизнес на своем опыте, чисто эмпирически: чем больше капитальный запас в стране, тем меньше (при прочих равных условиях) отдача от него, или прибыльность. Вот почему в богатых капиталами промышленно развитых странах уровень дохода на капитал может оказаться ниже, чем в менее развитых, не так насыщенных капиталами странах. Кроме понижательной тенденции уровня дохода на капитал важно подчеркнуть, что при миграции капитала между различными отраслями промышленности в условиях совершенной конкуренции эта норма имеет тенденцию к выравниванию. И действительно, если не существует барьеров для вхождения в отрасль и выхода из нее, слишком высокие уровни дохода на капитал, например, в пищевой промышленности, привлекут сюда предпринимателей. По мере роста капиталовложений в эту отрасль, уровень их доходности начнет снижаться, а в тех отраслях, которые капитал покинул, доходность капиталовложений начнет повышаться. Таким образом, в условиях совершенной конкуренции свободный перелив капитала приведет к выравниванию альтернативной ценности различных проектов капиталовложений. Какое же количество услуг капитала будет приобретать фирма? Для ответа на этот вопрос необходимо сопоставить предельный продукт капитала в денежном выражении (MRPK) со сложившейся на рынке ценой услуг капитала, т. е. рентной оценкой (R). Оптимальное количество услуг капитала будет приобретено тогда, когда MRPK будет равен рентной оценке (например, рентная оценка R0 при К0, где К0- количество услуг капитала). Теперь обратимся к анализу предложения услуг капитала как фактора производства. Как правило, услуги капитала поставляются друг другу фирмами, сдающими в аренду принадлежащее им оборудование. Но не будем забывать, что значительная часть услуг капитала приобретается фирмами, использующими собственное оборудование (фирмы как бы арендуют сами у себя принадлежащее им оборудование). Предложение услуг капитала можно рассмотреть в краткосрочном и долгосрочном периоде. В первом случае оно является абсолютно неэластичным, так как за короткий промежуток времени нельзя увеличить количество услуг станков, машин, оборудования и т.п., используемых с неизменным уровнем интенсивности. Однако в долгосрочном периоде предложение услуг капитала становится эластичным, поскольку изменяется сама величина капитального запаса страны (станков, машин, оборудования), который и может поставить больше услуг капитала. Графически предложение услуг капитала в долгосрочном периоде можно представить в виде кривой, имеющей положительный наклон.

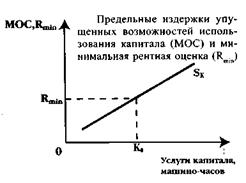

Почему кривая предложения услуг капитала SK имеет положительный наклон? Потому, что те субъекты, которые предлагают услуги капитала, отказываются от альтернативного его применения. Допустим, некая фирма приобрела велотренажер и сдает его в аренду коммерческому спортивному клубу. Цель подобной операции - получение арендной платы, или рентной оценки за услуги такого капитального блага, как велотренажер. Чем выше будет рентная оценка, сложившаяся на рынке проката данного капитального блага, тем больше капитальных услуг может быть поставлено. Какое же количество услуг капитала будет поставлять наш владелец капитального блага? Для этого нужно сравнить так называемую минимально приемлемую рентную оценку (Rmin) и предельные издержки упущенных возможностей (МОС - marginal opportunity cost), связанные с владением данным активом (например, Rmin= MOC при предложении услуг капитала К0). Не будем забывать, что фирма несет издержки упущенных возможностей, предоставляя капитальное благо в аренду. Ведь для покупки этого блага нужно было затратить определенные денежные средства, свои собственные или заемные. Если свои собственные, то фирма отказалась на определенный период времени от других, альтернативных способов использования этих денежных средств (можно было бы купить участок земли и получать арендную плату; положить деньги на срочный депозит под проценты и т. д.). Таким образом, мы видим, что рынок услуг капитала неразрывно связан с рынком заемных средств. Другими словами, чем большую сумму денег фирма вкладывает в покупку капитального блага, тем больше предельные издержки упущенных возможностей, которые она несет. Возвращаясь к минимально приемлемой рентной оценке, можно сказать, что она должна быть достаточной для того, чтобы покрыть те издержки, которые возникли при сдаче в аренду капитального блага (в расчете на год): годовую амортизацию сдаваемого в аренду блага, плату за заемные средства, если бралась ссуда для покупки капитального блага, страховку и т. д. И, наконец, необходимо соединить два графика воедино, т. е. спрос на услуги капитала и предложение услуг капитала.

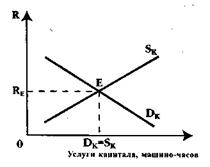

Как видно из графика, спрос на услуги капитала уравновешивается с предложением услуг капитала при рентной оценке RE. Любые сдвиги кривых SK и DK под воздействием изменений в технологии, потребительских вкусов и предпочтений и т. д. изменят уровень равновесной рентной оценки на рынке услуг капитала. |