СМК Ф 7. Предмет финансового учета. Состав и сущность объектов финансового учета

Скачать 216.86 Kb. Скачать 216.86 Kb.

|

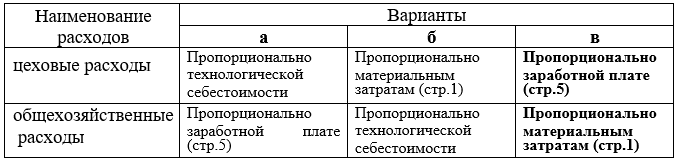

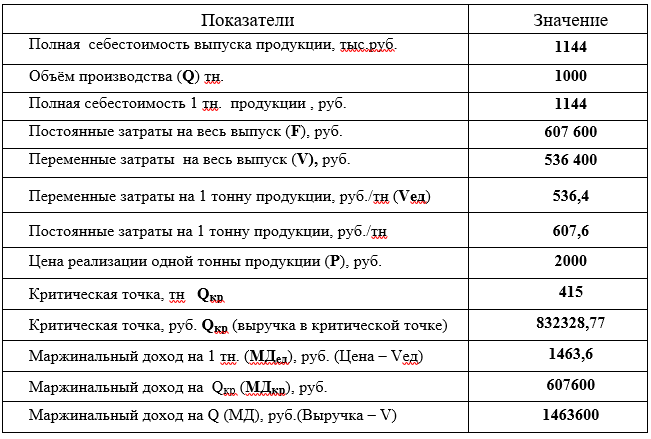

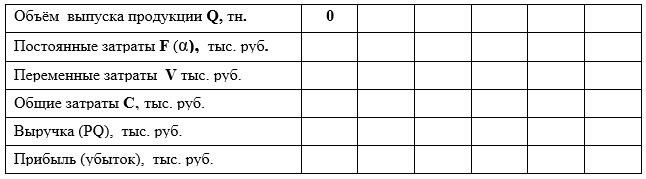

ЗАКЛЮЧЕНИЕПроделанная работа позволяет ответить на поставленные вопросы: Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Нормативное регулирование бухгалтерского учета в России включает в себя документы четырёх уровней: 1. Законодательный; 2. Нормативный; 3. Методический; 4. Организационный. В мировой практике обычно бухгалтерский учёт подразделяют на две составные части: 1. Управленческий учёт; 2.Финансовый учёт. Управленческий учёт предназначен для внутрифирменного потребления. Финансовый учёт предназначается не только для внутренних, но и для внешних пользователей (сторонние организации, физические лица, государство и т.д.). Регулирование финансового учёта наиболее регламентировано, чем регулирование управленческого учёта. Если ведение управленческого учёта остается на усмотрение руководства организации и в основном связано с внутрихозяйственным учётом взаимодействия структурных подразделений, то ведение финансового учёта осуществляется в строгом соответствии с установленными государством правилами. Предметом финансового учета является хозяйственная деятельность организации в целом, которая имеет три основных стадии: 1.Снабжение; 2.Производство; 3.Реализация. В курсовой работе было раскрыто содержание данных стадий. К объектам финансового учёта относятся: 1.все виды имущества, предназначенные для деятельности предприятия (хозяйственные средства); 2.обязательства организации (источники формирования имущества предприятия); 3. хозяйственные операции, вызывающие изменение состава имущества и обязательств. Организация финансового учёта – это процесс создания условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия, как для внутренних, так и для внешних пользователей и осуществления контроля за рациональным использованием имущества предприятия и своевременным внесением платежей в бюджеты. Ответственность за организацию финансового учёта на предприятии несёт его руководитель. Расчетно-аналитический разделЗадание 1. Калькулирование полной себестоимости продукции 1. Заполнить недостающие данные в таблице 2 по строкам 1-38 в соответствии с назначенным вариантом. Таблица 2. Журнал регистрации хозяйственных операций за месяц   2. Определить цеховую, производственную и полную себестоимость продукции - заполнить графу 3 таблицы 3, используя данные таблицы 2. Производственную себестоимость продукции отразить в строке n таблицы 2. Таблица 3.  Производственную себестоимость продукции отразим в строке 39таблицы 2. На склад оприходована готовая продукция по производственной себестоимости – 1040 тыс. руб. *- Аналитический учет расходов по содержанию и эксплуатации производственного оборудования можно осуществлять по каждому цеху (производству и др.) в отдельности по следующей номенклатуре статей: 1) "Амортизация оборудования и транспортных средств"; 2) "Эксплуатация оборудования" (стоимость смазочных, обтирочных и прочих вспомогательных материалов, заработная плата рабочих, обслуживающих оборудование, отчисления на социальные нужды, стоимость потребленного топлива и всех видов энергии, услуги вспомогательных производств и т.п.); 3) "Ремонт оборудования и транспортных средств"; 4) "Внутризаводское перемещение грузов"; 5) "Прочие расходы". 3. Определить цеховую, производственную и полную себестоимость продукции А и Б, используя данные таблиц 3 и 4. Таблица 4. Базы распределения косвенных расходов  Из таблицы 4 берем на рассмотрение информацию о базе распределения косвенных расходов вариант в: - цеховые расходы – Пропорционально заработной плате (стр.5) - общехозяйственные расходы – Пропорционально материальным затратам (стр.1) Заполним столбцы 5 (продукция А) и 6 (продукция Б) таблицы 3. Определим цеховую, производственную и полную себестоимость продукции А и Б. 4. Определить производственную себестоимость единицы продукции А и Б, используя таблицу 5. Результаты отразить в таблице 6. Таблица 5. Объёмы производства и реализации продукции  Из таблицы 5 берем объёмы производства и реализации продукции согласно столбцу (в). Определим производственную себестоимость единицы продукции А и Б. Результаты отразить в таблице 6. Себестоимость единицы продукции = Себестоимость выпуска / Объёмы производства продукции Таблица 6. Производственная себестоимость продукции. Вариант 2в  Таким образом себестоимость единицы продукции А составляет 2832 руб./тн., а себестоимость единицы продукции Б – 721 руб./тн. Задание 2. Анализ соотношения прибыли, затрат и объема продаж ЗАДАНИЕ 1. Используя данные таблицы 3 по установленному варианту, заполнить таблицу 7 (гр. 5 и 7). В графах 4 и 6 указаны пропорции распределения затрат в % от суммы общих затрат данного вида в таблице 3. При отсутствии таких указаний определить тип затрат и делать их разноску по графам 5 и 7 самостоятельно, принимая % распределения равным 100 или 0. В качестве общей суммы расходов принять расходы, отражённые в таблице 3 по графе 3 (вариант О), по графе 5 (вариант А) или графе 6 (вариант Б). Общая сумма расходов - расходы, отражённые в таблице 3 по графе 5 (вариант О). В графах 4 и 6 указаны пропорции распределения затрат в % от суммы общих затрат данного вида в таблице 3. При отсутствии таких указаний определить тип затрат и делать их разноску по графам 5 и 7 самостоятельно, принимая % распределения равным 100 или 0. Величина постоянных затрат не зависит от объёмов производства и реализации продукции (амортизация основных средств производственного назначения, общехозяйственные расходы и др.). Величина переменных затрат прямо зависит от объёмов производства и реализации продукции. К ним относятся: расходы на сырьё и материалы для основного производства, расходы на топливо и электроэнергию для технологических нужд, заработная плата производственных рабочих, страховые взносы во внебюджетные государственные фонды от этой заработной платы и другие затраты непосредственно связанные с производством продукции. Строка 1 – сырье и материалы – заносим значение 100% для переменных расходов и значение 0% для постоянных расходов Строка 6 – страховые взносы - заносим значение 100% для переменных расходов и значение 0% для постоянных расходов Таблица 7 Распределение постоянных и переменных расходов. Таблица 7 Распределение постоянных и переменных расходов.  2. Используя данные, полученные при выполнении п.1 задания №2 (таблица 7), а также данные по цене реализации 1 тонны продукции, приведённые в таблице 6, определить объём выпуска продукции в стоимостном и натуральном выражении, при котором прибыль будет равна нулю (точку безубыточности), а также рассчитать маржинальный доход на 1тн. продукции, на критический объём и на весь объём продукции. Заполнить таблицу 8. Таблица 8 Расчёт основных показателей  Решение. Из таблицы 7 заносим значения - Полная себестоимость выпуска продукции, Постоянные затраты на весь выпуск (F), Переменные затраты на весь выпуск (V). Полная себестоимость 1 тн. продукции, руб. = Полная себестоимость выпуска продукции, тыс.руб. / Объём производства (Q) тн. *1000 Величина постоянных затрат не зависит от объёмов производства и реализации продукции. Величина переменных затрат прямо зависит от объёмов производства и реализации продукции. Переменные затраты на 1 тонну продукции, руб./тн (Vед) = Переменные затраты на весь выпуск (V),руб. / Объём производства (Q) тн. Определим объём выпуска продукции в стоимостном и натуральном выражении, при котором прибыль будет равна нулю (точку безубыточности): Критическая точка(точка безубыточности) может быть определена как точка, в которой маржинальный доход минус постоянные затраты равна нулю, или точка, в которой маржинальный доход равна постоянным затратам. С этой точки организация начинает зарабатывать прибыль. Формулы для расчётов искомых величин: Qкр(тн) = F / (P – Vед), где (1) Qкр - критическая точка (объём продукции при котором прибыль равна нулю) в натуральных единицах измерения продукции; F – постоянные затраты (общие); P – цена 1 единицы продукции; Vед – переменные затраты, приходящиеся на 1 единицу продукции. Qкр(руб) = Qкр(тн)P= FР / (P – Vед) = F / (1 – Vед/ P ), (2) гдеQкр(руб) – объём продукции в критической точке в рублях Рассчитаем маржинальный доход на 1тн. продукции, на критический объём и на весь объём продукции. Маржинальный доход – это превышение выручки от реализации над всеми переменными затратами, связанными сданным объемом продаж. Другими словами, маржинальный доход – это разница между выручкой от реализации и переменными затратами. МД = Выручка (В) – Переменные затраты (V) = В-V, (3) где МД – маржинальный доход; В –выручка, тыс.руб.; V –переменные затраты на весь выпуск продукции, тыс.руб. 3. Графически отразить влияние объёма выпуска продукции на величину прибыли (рис. 1) обозначить на графике критическую точку, а также зоны убытка и прибыли, исходя из указанных в таблице 8 данных и заполнения таблицы 9. Значения объёма выпуска продукции (Q) задаются самостоятельно с таким расчётом, чтобы значение Qкр в тоннах оказалось примерно в середине диапазона значений Q. Таблица 9  4. Сделать выводы по итогам выполнения задания №2. Qкр(тн) = 415 тн – критическая точка из решения задачи 2 Значений Q: от 0 до 1000 тн, т.к. в задаче 1 объем выпуска продукции А 200 тн, продукции Б – 800 тн. Заполним таблицу 9

Рис. 1 Графическая интерпретация CVP анализа Вывод: Задание 1. В таблице 1 мы определили общепроизводственные расходы, равные 180 тыс. руб., общехозяйственные расходы, равные 330 тыс. руб. и готовую продукцию на сумму 1040 тыс. руб. Используя данные таблицы 1 определили цеховую, производственную, и полную себестоимость продукции А и Б и записали их в таблице 2. Из таблицы 2 следует, что цеховая себестоимость продукции А равна 383 тыс. руб., для Б – 327 тыс. руб.; производственная себестоимость продукции А равна 515 тыс. руб., Б – 525 тыс. руб.; полная себестоимость продукции А равна 566,5 тыс. руб., продукции Б – 577,5 тыс. руб. Используя таблицы 4 и 5 определили производственную себестоимость единицы продукции А и Б, которая для продукции А равна 2832 р/тн, для продукции Б равна 721 р/тн и отразили полученные данные в таблице 5. Задание 2. Используя таблицу 2, мы распределили постоянные и переменные расходы в соответствии с указанными процентами. Используя данные, полученные при выполнении п.1 задания №2 (таблица 6), а также данные по цене реализации 1 тонны продукции, приведённые в таблице 7, мы сделали расчет основных показателей, из которых видно, что постоянные затраты на весь выпуск равны 607600 руб., переменные – 536400 руб.; переменные затраты на 1 тонну продукции равны 536,4 руб/тн, постоянные на 1 тонну продукции равны 607,6 руб/тн. Так же нашли Q критическое, равное 415 тоннам. В таблице 8 мы рассчитали влияние объема выпуска продукции на величину прибыли и узнали, что при объеме выпуска продукции в 50тонн мы будем иметь убыток в сумме 534 тыс. руб., но как только объем продаж превысит найденное нами Q критическое (415 тонны), появится прибыль, которая при объеме выпуска продукции в 800 тонн равна 536,28 тыс. руб., а при объеме выпуска в 1000 тонн прибыль значительно увеличивается и равна 856 тыс. руб. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫНалоговый кодекс Российской Федерации. Ч.2 –М.Инфа-М,2017,704с Федеральный Закон "О бухгалтерском учете" №402-ФЗ от 06 дек. 2011 г. – Проспект,2017,32с План счетов бухгалтерского учета- Инфра-М,2017,128с Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации-Инфа –М,2017 Агеева, О.А. Международные стандарты финансовой отчетности: Учеб. пособие / О.А. Агеева. – М.: Издательство «Бухгалтерский учет», 2015. – 464с. Алисенов, А.С. Бухгалтерский финансовый учет: учебник и практикум для академического бакалавриата / А.С. Алисенов. – М.: Издательство Юрайт, 2014 . - 607 с. Андреев, В.Д. Практикум по аудиту: Учеб. пособ. / В.Д. Андреев, Т.И. Киселев, И.В. Атаманюк - М.: Финансы и статистика, 2012. -208 с. Андреев, В.Д. Практический аудит / В.Д. Андреев - М.: Экономика, 2014.-215 с. Бабаев, Ю.А. Бухгалтерский учет: Учеб. для вузов / Ю.А. Бабаев А.М. Петров, Л.А. Мельникова. - М.: Проспект, 2014. – 424 с. Бахолдина, И.В. Бухгалтерский финансовый учет: Учеб. пособие / И.В. Бахолдина, Н.И. Голышева. - М.: Юнити-Дана, 2015. – 398 с. Бокач С.Б Правила (стандарты) аудиторской деятельности в схемах / С.Б. Бокач, З.Д. Морозова. - Благовещенск.: Амурский гос. ун-т, 2015. - 272 с. Булыга Р.П. Аудит / Р.П. Булыга. - М.: ЮНИТИ-ДАНА, 2013. - 432 с. Владимирова, Е.А. Бухгалтерский учет: Учебник / Е.А. Владимирова, С.К. Коснырев, Р.И. Ивонина. - М.: Проспект, 2015. - 615 с. Власова, Н.В. Бухгалтерский учет: Учебник / Н.В. Власова, Р.С. Семенов. - М.: Юрайт, 2014. - 522 с. Ворожцова, Н.Г. Бухгатерский (финансовый) учет: Учебник / Н.Г. Ворожцова. - М.: Инфра-М, 2015. - 514 с. Загоскина, Н.Е. Бухгалтерский учет: Учебник / Н.Е. Загоскина, Г.А. Алексеева. - М.: НИЦ Инфра-М, 2014. - 577 с. Зеленкова, С.В. Бухгалтерский учет: Учеб. пособие / С.В. Зеленкова, Г. Е. Грибановова. - М.: Проспект, 2014. - 318 с. Кондраков . Бухгалтерский учет и анализ: Учеб. пособие / Е.Т. Кононова. - М.: Инфра-М, 2016. - 312 с. Махнева, Е.М. Бухгалтерский (финансовый) учет: Учебник / Е.М. Махнева, Г.О. Осташева. - М.: Юрайт, 2016. - 533 с. Романова, Л.Е. Бухгалтерский учет и анализ: Учеб. пособие /Л.Е. Романова, Л.В. Давыдова. - М.: Проспект, 2014. - 522 с. |