Шпоргалка по макроэкономике. Макрота. Предмет макроэкономики. Макро и микроэкономика. Кругооборот расходов и доходов. Равновесие в макроэкономике и его виды

Скачать 4.26 Mb. Скачать 4.26 Mb.

|

|

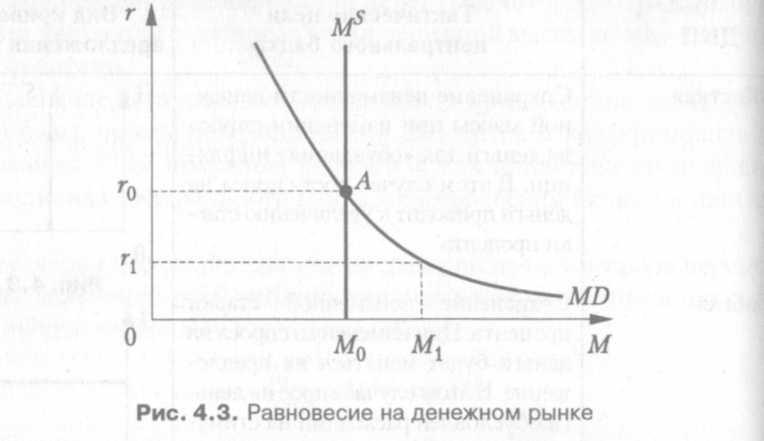

См 10 билет Функции денег Деньги как мера стоимости позволяют выразить стоимость любого товара (его цену) в национальной валюте и мировых валютах Деньги как средство обращения используются для оплаты товаров и услуг Деньги выполняют функцию сбережения или сохранения стоимости, а также накопления стоимости Деньги служат средством платежа Юридические лица осуществляют платежи в основном с помощью безналичных денег. Физические лица - с помощью наличных и безналичных денег Функция мировых денег проявляется на мировом рынке в экономических взаимоотношениях с другими странами. Ликвидность мера того, на сколько быстро можно обменять какой-либо актив на наличные деньги, чтобы использовать е>о как средство платежа. Наличные деньги и их прямые эквиваленты имеют 100%-ую ликвидность. Вместе с тем деньги как форма сохранения богатства имеют и некоторые недостатки. Они, во-первых, не приносят их владельцам доход, и, во-вторых, обесцениваются в период инфляции. Поэтому для сохранения ценности помимо денег используются и другие активы – акции, облигации, недвижимость, драгоценности. Спрос на деньги количество денег, которое домохозяйства и фирмы хотят иметь в своем распоряжении в зависимости от номинального валового внутреннего продукта (ВВП в денежном выражении) и ставки ссудного процента Виды спроса денег

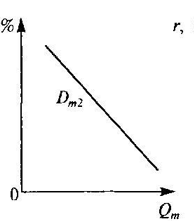

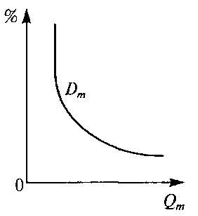

Предложение денег общее количество денег, находящееся в обращении

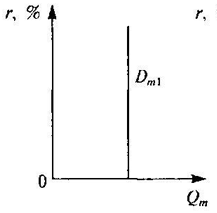

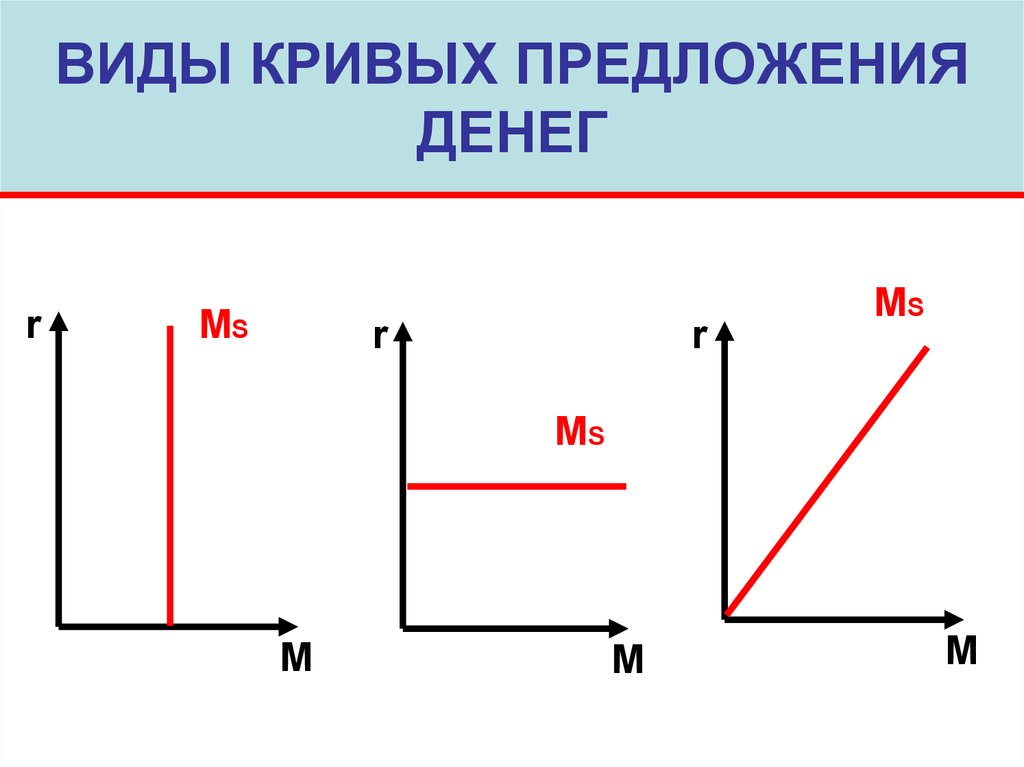

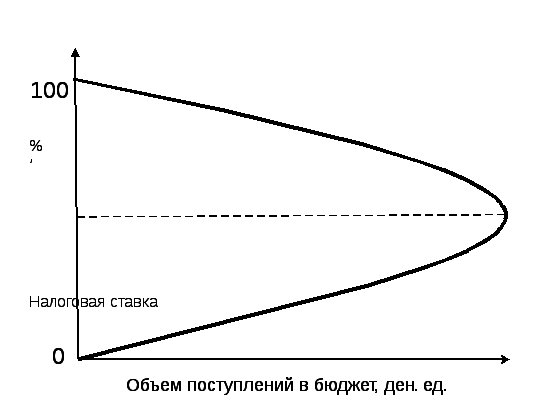

Равновесие денежного рынка ситуация на денежном рынке, когда количество предлагаемых денежных средств и количество денег, которое хотят иметь на руках население и предприниматели, равны В том случае, когда центральный банк, контролируя предложение денег, намерен поддерживать его на фиксированном уровне независимо от изменения процентной ставки, кривая предложения будет иметь вертикальную линию.   18 Денежно-кредитная политика. Сущность, формы и роль кредита. Денежно-кредитная политика Смотри билет 11 Кредит это совокупность экономических отношений, возникающих между кредитором и заёмщиком по поводу суженой стоимости, движение которой должно обеспечивать её эффективное размещение, использование и возврат. Формы кредита Коммерческий (предоставляется одним предприятием другому в виде продажи товара с отсрочкой платежа); Банковский (предоставляется банками в виде денежных ссуд юр.лицам и населению); Потребительский (предоставляется торговыми компаниями, банками для приобретения населением товаров и услуг с отсрочкой платежа); Ипотечный (ссуда под залог недвижимости); Государственный (государство кредитует сектора экономики); Международный (отражает движение ссудного капитала в сфере международно-экономических и финансовых отношений) Роль кредита 1) перераспределением материальных ресурсов в интересах развития производства и реализации продукции при предоставлении и мобилизации средств физических и юридических лиц; 2) воздействием на непрерывность процессов производства и реализации продукции. Ссуды удовлетворяют временно возникающие несовпадения текущих денежных поступлений и расходов предприятий. В результате преодолеваются повторяющиеся задержки воспроизводственного процесса и обеспечиваются бесперебойность и его ускорение. Особенно важна эта роль кредита при сезонном производстве и реализации определенных видов продукции; 3) участием в расширении производства, когда кредитные ресурсы используются в качестве источника увеличения основных средств, капитальных затрат; 4) ускорением получения потребителем товаров, услуг, жилья за счет заемных средств; 5) регулированием наличного и безналичного денежного оборота. Банк России, являясь монополистом в сфере эмиссии на личных денег, организует их обращение, а также руководит безналичными расчетами, совершаемыми кредитной системой, стимулирует таким образом весь производственный процесс. 19  Банки, их виды, функции Банки, их виды, функции Банки это учреждения, обслуживающие кредитные отношения, денежный оборот и осуществляющие посредством кредитных, расчетных, кассовых операций учет и контроль за финансовыми операциями фирм и объединений. Функции банков: аккумуляция временных денежных средств гос-ва, фирм, п/п и граждан предоставление долгосрочных и краткосрочных кредитов отраслям макроэк-ки осуществление денежного расчета между фирмами, банками и гос. учреждениями кассовое обслуживание фирм, п/п и объединений выполнение эмиссионных операций и регулирование денежных обращений проведение финансового контроля за целенаправленным использованием выданных кредитных средств. Виды банков Центральные или эмиссионные банки, кот. осущ. руководство всей банковской системы страны, временно хранят свободные средства и обязательные резервы др. банков, предоставляют коммерческим банкам кредиты, монопольно осуществляют эмиссию денег, ведут кассовое использование бюджета и кредитуют гос-ва (ЦБРФ) Коммерческие (депозитные) банки, кот. составляют основу кредитной системы страны и концентрируют основную часть кредитных ресурсов. Инвестиционные банки – они ведут эмиссионно–учредительские операции, ведут куплю–продажу ценных бумаг на фондовой бирже. Они отличаются от коммерческих банков тем, что не принимают депозитов, не ведут расчетных операций и не предоставляют долгосрочные ссуды. Сберегательные банки – отличаются от сберегательных касс более широким кругом опер0ций, что сближает их с коммерческими банками. ♦ Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т.е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков. ♦ Сберегательные учреждения (взаимно-сберегательные банки, ссудо-сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства. ♦ Страховые компании, главная функция которых — страхование жизни, имущества и ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании к:упнейших корпораций в области промышленности, транспорта и торговли. ♦ Пенсионные фонды, как и страховые компании, активно формируют страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя таким образом финансирование, как правило долгосрочное, экономики и государства. 20 Современная банковская система. Роль резервного банка. Учетная ставка, норма обязательного резервирования, операции на открытом рынке. Банковская система – это совокупность центрального банка и коммерческих банков, которые функционируют по единым правилам денежно-кредитной политики страны. Современные банковские системы имеют двухуровневую структуру и включают центральный банк и коммерческие банки. Центральный банк выполняет следующие основные функции: эмиссия банкнот (денежная эмиссия); формирование и хранение золото-валютных резервов страны; аккумулирование и хранение обязательных резервов коммерческих банков; кредитование и ведение расчетных операций для правительственных органов; выдача и отзыв лицензий (разрешений) на занятие банковской деятельностью; определение нормативов банковской деятельности. Резервный банк В США роль центрального банка исполняет Федеральная резервная система (ФРС). Ее основу составляют двенадцать федеральных резервных банков. Их акционерами являются коммерческие банки – члены ФРС. Но эти акции не приносят прибыли. Каждым резервным банком управляет Совет директоров, из которых шесть директоров избираются банками-членами ФРС данного банковского округа, а три — назначаются Советом управляющих ФРС. Совет управляющих ФРС состоит из семи членов, назначаемых Президентом и утверждаемых Сенатом США. Совет управляющих осуществляет руководство деятельностью федеральных резервных банков Учётная ставка (рефинансирования, ключевая составляет 7,75% на сегодняшний день) это сумма, указанная в процентном выражении к величине денежного обязательства (векселя), которую взимает приобретатель обязательства. Фактически, учётная ставка — это цена, взимаемая за приобретение обязательства до наступления срока уплаты. Как и процентная ставка, учётная ставка определяет величину платы за аренду денег. Сама плата в данном случае называется дисконтом. Как правило, коммерческие банки устанавливают процентные ставки по депозитам ниже, а по кредитам — выше учётной ставки центрального банка. Норма резервирования это определённый процент банковского капитала, который банки перечисляют на счета в Центральном банке. Но есть также и резервные фонды, аккумулирующиеся в самих банках для смягчения банковских рисков Операции на открытом рынке это еще один из инструментов ЦБ, которым он может воспользоваться для осуществления экономических изменений. Данный инструмент широко применяется в тех странах, где рынок ценных бумаг развит в достаточной степени, и является неприемлемым там, где фондовой рынок еще на пороге становления. Операции на открытом рынке подразумевают осуществление купли-продажи ЦБ ценных бумаг (главным образом краткосрочных государственных облигаций) на вторичном рынке. В некоторых странах законодательством запрещается деятельность ЦБ на первичном фондовом рынке. Когда ЦБ покупает у коммерческих банков ценные бумаги, он увеличивает сумму на их резервных счетах. В результате растет объем денег повышенной мощности, денежная база растет и начинает работать денежный мультипликатор, что приводит к расширению денежной массы в обращении. Это процесс зависит от долевого распределения прироста денежной массы на наличность (кассовые остатки) и депозиты, которые экономические субъекты оставляют в банке под определенный процент. Если доля наличности превышает депозитную, то денежная экспансия должна быть ограничена, поскольку рост наличности ведет к росту цен и раскручиванию инфляционной спирали. Если ЦБ хочет добиться изымания части денег из экономики, он продает облигации. Таким образом, со счетов коммерческих банков снимается определенная сумма, что затем приводит к снижению денежного предложения. 21 Налоговая система и ее функции. Налоговая политика. Кривая Лаффера Налог Принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги. Налоговая система это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом. Включает в себя: Субъект налогообложения Объект налогообложения Налоговые ставки (%) Расчет суммы налога: Т=Вт*t Функции налогов Фискальная – отражает предназначение налогов, причину их появления, с помощью налогов формируются финансовые ресурсы государства. Распределительную – в качестве инструмента при распределении и перераспределении ВВП. Стимулирующую – проявляется в введении налоговых льгот, в дифференциации налоговых ставок. Контрольную – контроль за правильным исчислением, своевременной уплатой и правильным заполнением и своевременным представлением налоговой отчетности Налоговая политика Дискреционную (или активную) политику – сознательное манипулирование правительством налогами и государственными расходами с целью воздействия на экономику; Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Автоматическую (пассивную) политику, основанную на использовании «встроенных стабилизаторов», которые начинают действовать при изменении экономической ситуации «автоматически», без специальных решений правительства.. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций); косвенные налоги (в первeю очередь, налог на добавленную стоимость); пособия по безработице; пособия по бедности. Выделяют два вида дискреционной политики (в зависимости от фазы цикла, в которой находится экономика) в целях сглаживания циклических колебаний экономики,: 1. Стимулирующая (экспансионистская) фискальная политика осуществляется в период спада, депрессии. Имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов. Она приводит к дефициту бюджета. Её цель: стимулирование совокупного спроса и оживление экономики 2. Рестриктивная (сдерживающая) фискальная политика осуществляется в период бума и инфляции (при перегреве экономики). Имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов. Она приводит к избытку госбюджета. нацеленная на ограничение инфляционного экономического роста при помощи увеличения налогов и снижения государственных расходов. К  ривая Лаффера ривая ЛаффераКривая дает ответ на вопрос, при какой ставке налогов налоговые поступления в бюджет максимальны. Реальная ставка налогов различна для разных стран и не всегда является оптимальной. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок отображено на рисунке 12.1 по оси ординат отложены налоговые ставки, по оси абсцисс – поступления в бюджет. При увеличении ставки налога доход государства в результате налогообложения увеличивается. Оптимальный размер ставки обеспечивает максимальные поступления в государственный бюджет. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100%-ном налогообложении доход государства равен нулю, т. к. никто не хочет работать не получая дохода. А Лаффер доказал, что высокие налоги, во-первых, не только уменьшают предложение труда, но и побуждают индивидов выбирать или виды деятельности, не подлежащие обложению налогами (теневая экономика), или те, где налоговые ставки низкие; во-вторых, налоговое бремя уменьшает размеры сбережений. Эти причины сдерживают развитие производства, снижают стимулы у корпораций к инвестициям, тормозит НТП, замедляет экономический рост национальной экономики. Виды налогов: Прямые налоги предполагают непосредственное изъятие части доходов налогоплательщика. К ним относится подоходный налог с населения, налог на прибыль, поимущественный налог и др. Косвенные – это налоги, взимаемые в ценах товаров и услуг. Косвенные налоги включают налог на добавленную стоимость, акцизы, таможенные пошлины, фискальные монопольные налоги. Автономные (аккордные)- не зависят от уровня дохода Подоходные- зависят от уровня дохода и величина которых определяется по формуле tY, где t- налоговая ставка, У- совокупный доход ( НД или ВНП). 22 Фискальная политика. Госбюджет: источники формирования и направления использования. Дефицит госбюджета Фискальная политика смотри билет 9 Источники формирования

Прямое изъятие доходов из государственного сектора. В государственном секторе само государство осуществляет предпринимательскую деятельность и как предприниматель, оно имеет право на получение предпринимательского дохода – прибыли. Но определенные права на эту прибыль имеет и коллектив предприятия. Поэтому практически никогда вся прибыль государственного сектора не изымается в бюджет. При этом во взаимоотношениях государственных предприятий с бюджетом может использоваться как прямое изъятие доходов ( путем платежей и прибыли), так и налогообложение прибыли на общих основаниях. Получение доходов от государственных угодий, имущества и услуг. доходы от государственных угодий, имущества и услуг формируются в зависимости от объемов собственности государства. Перераспределение доходов среди юридических и физических лиц с помощью налогов. налоговый метод, он формирует доходы в бюджет, а через них перераспределяет доходы юридических и физических лиц. Причем прямое изъятие доходов в государственном секторе может осуществляться только на основании законов Привлечение ссуд, кредитов. ссудный метод, который формирует доходы в бюджет на возвратной основе. Расходы бюджета это денежные средства, направляемые на финансовое обеспечение задач и функций государства. Направления использования 1. Управленческая функция - на содержание исполнительных и законодательных органов власти - на содержание правоохранительных органов 2. Расходы, связанные с политической функцией. - на международную деятельность - на государственную оборону 3. Расходы, связанные с экономической функцией - на науку - на финансирование промышленности, энергетики, строительства - на финансирование сельского хозяйства - транспорт и связь - жилищно-коммунальное хозяйство 4. Расходы, связанные с социальной функцией. - образование - здравоохранение - на культуру, искусство, СМИ - на социальную политикусоциальные пенсии Дефицит государственного бюджета смотри билет 8 |