Бушуева.Ю.В_Экономика предприятия_Курсовая работа. Предприятие в рыночной экономике проблемы, перспективы развития.

Скачать 2.67 Mb. Скачать 2.67 Mb.

|

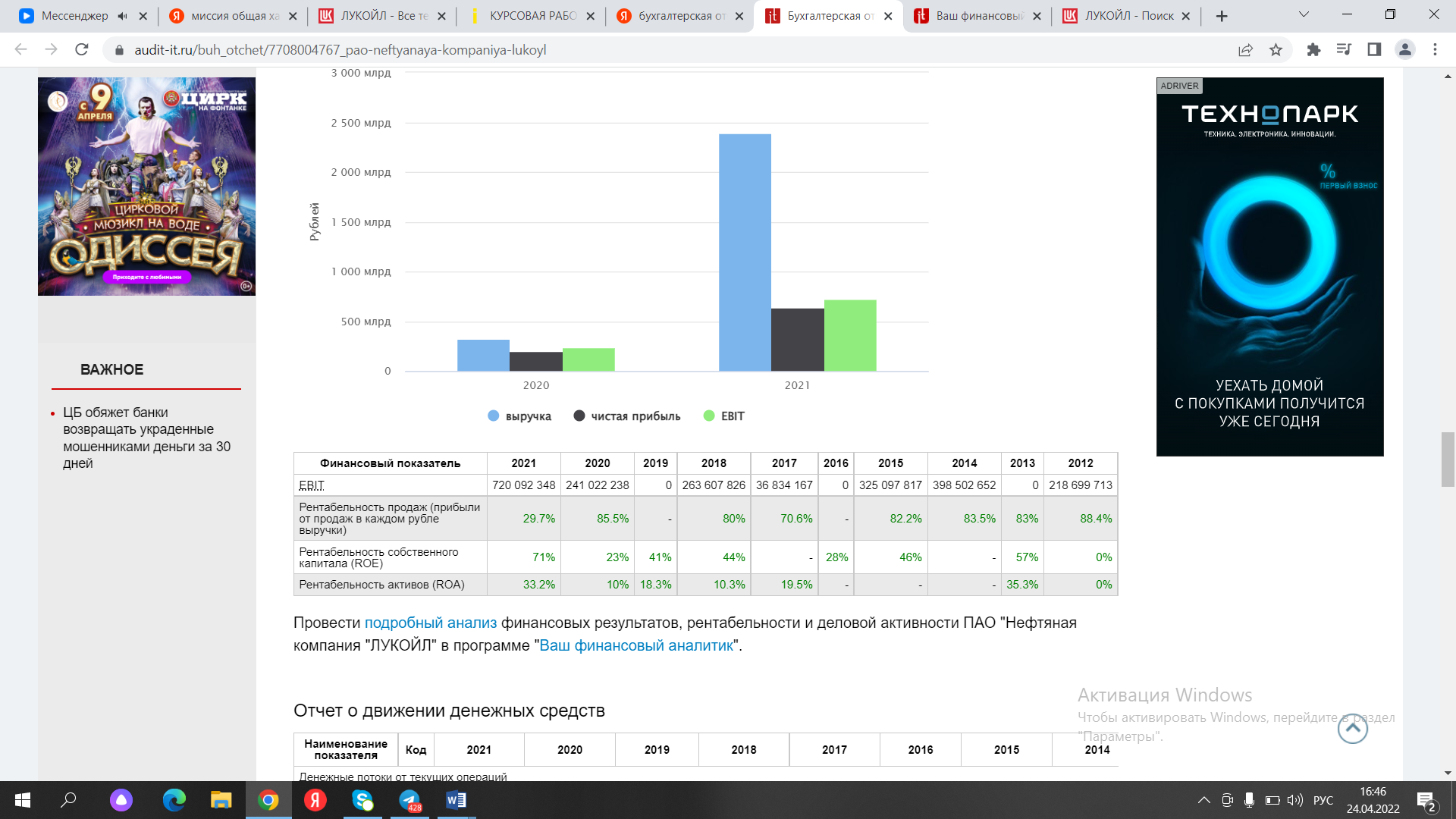

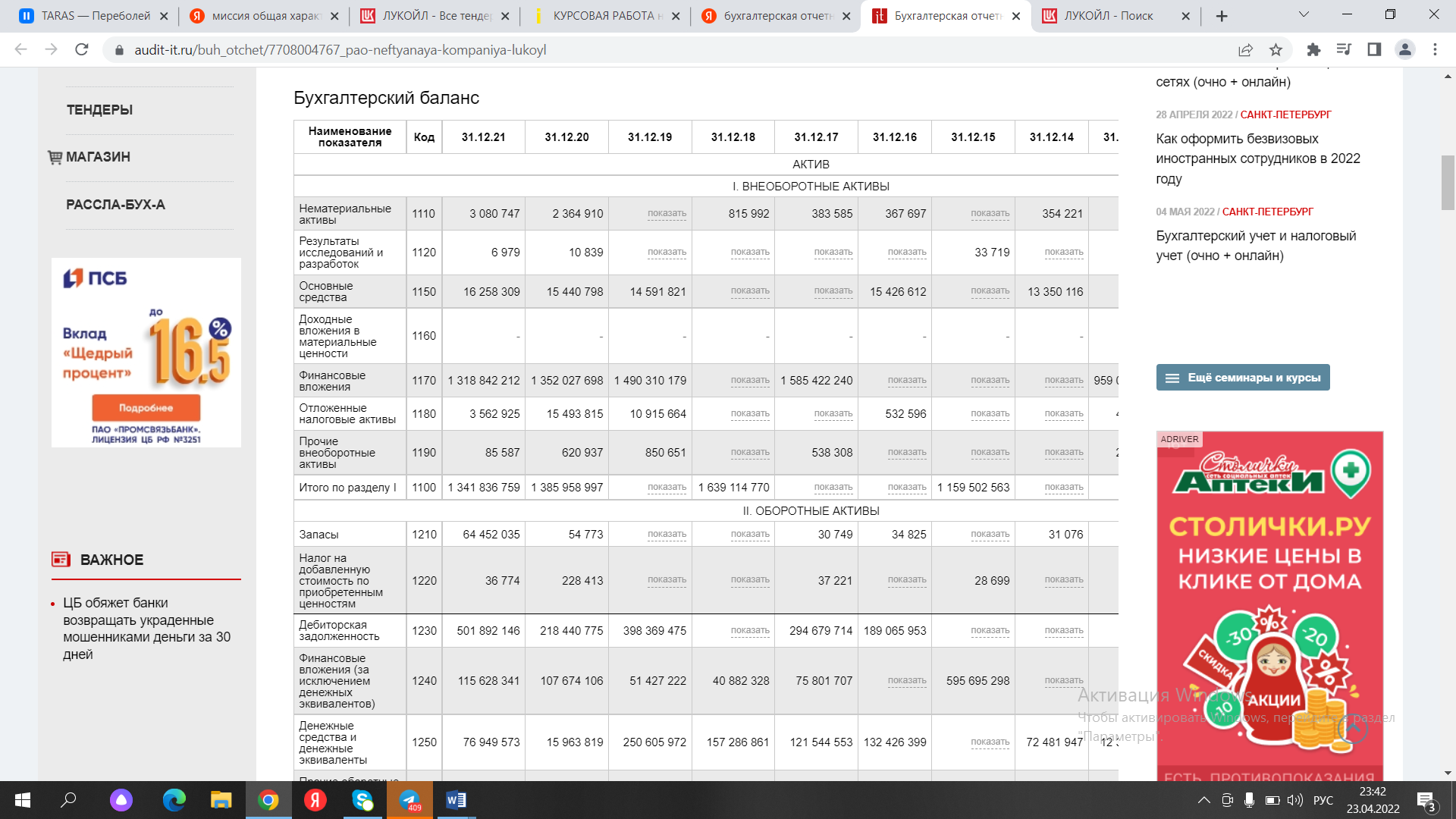

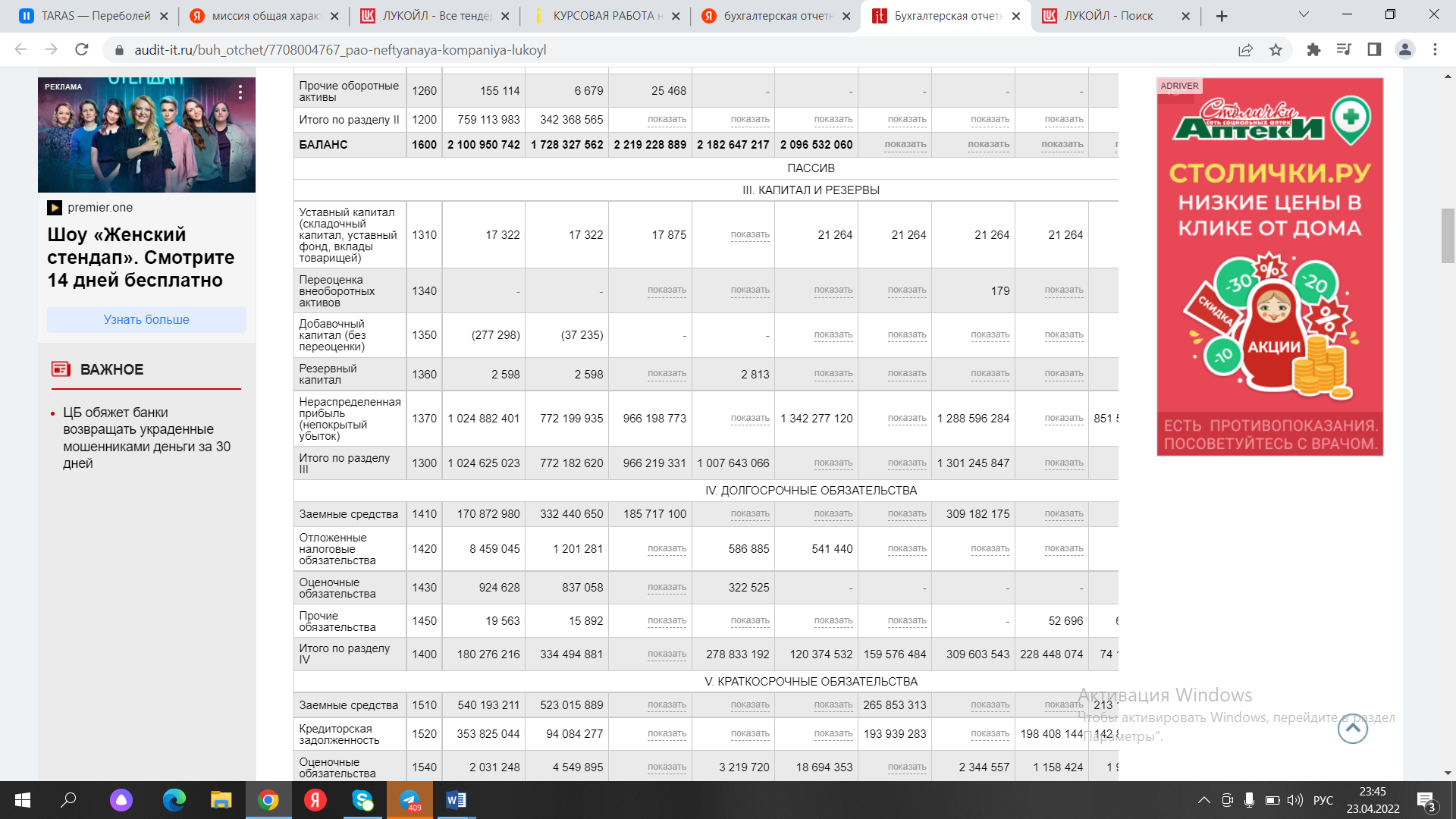

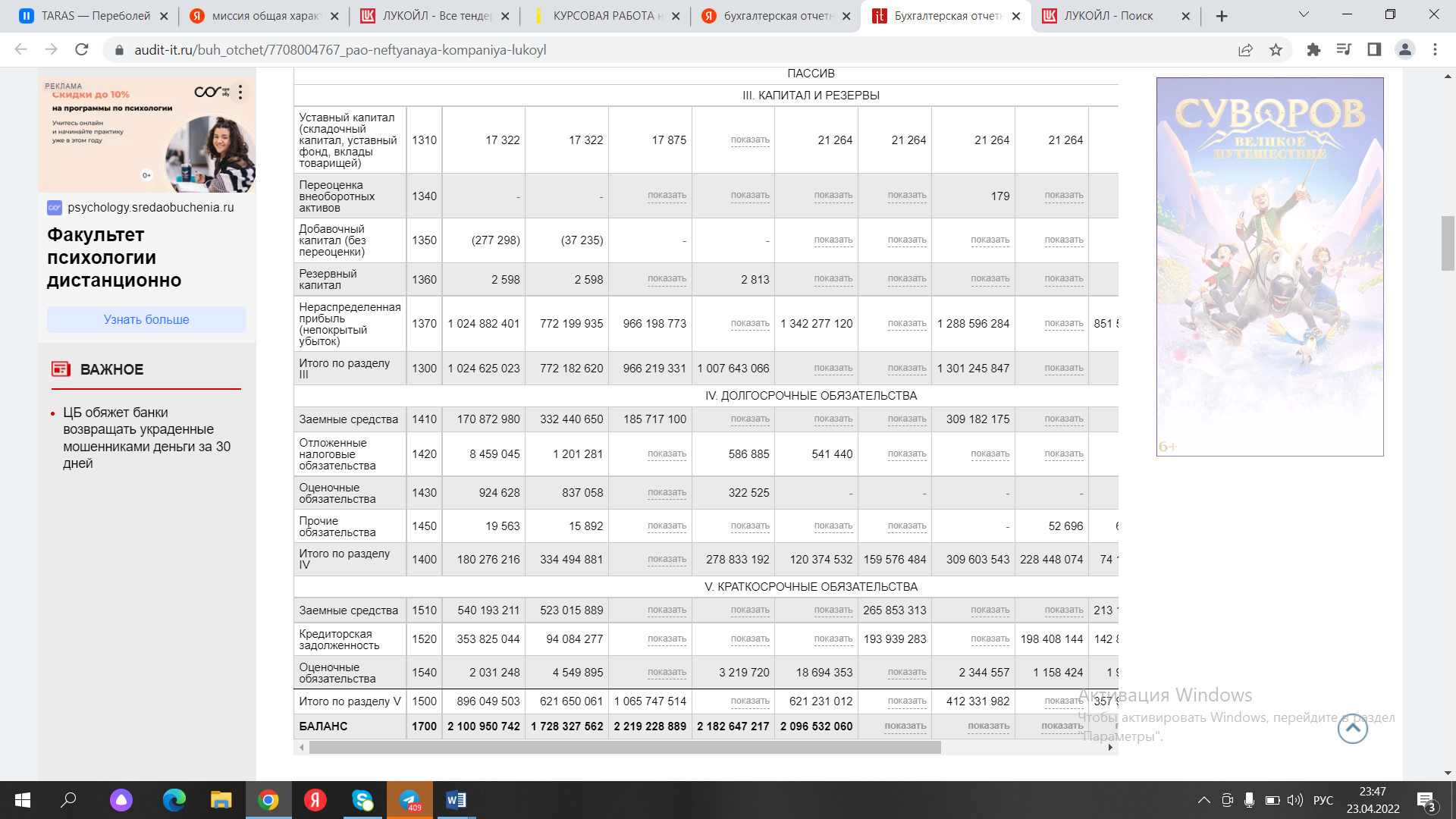

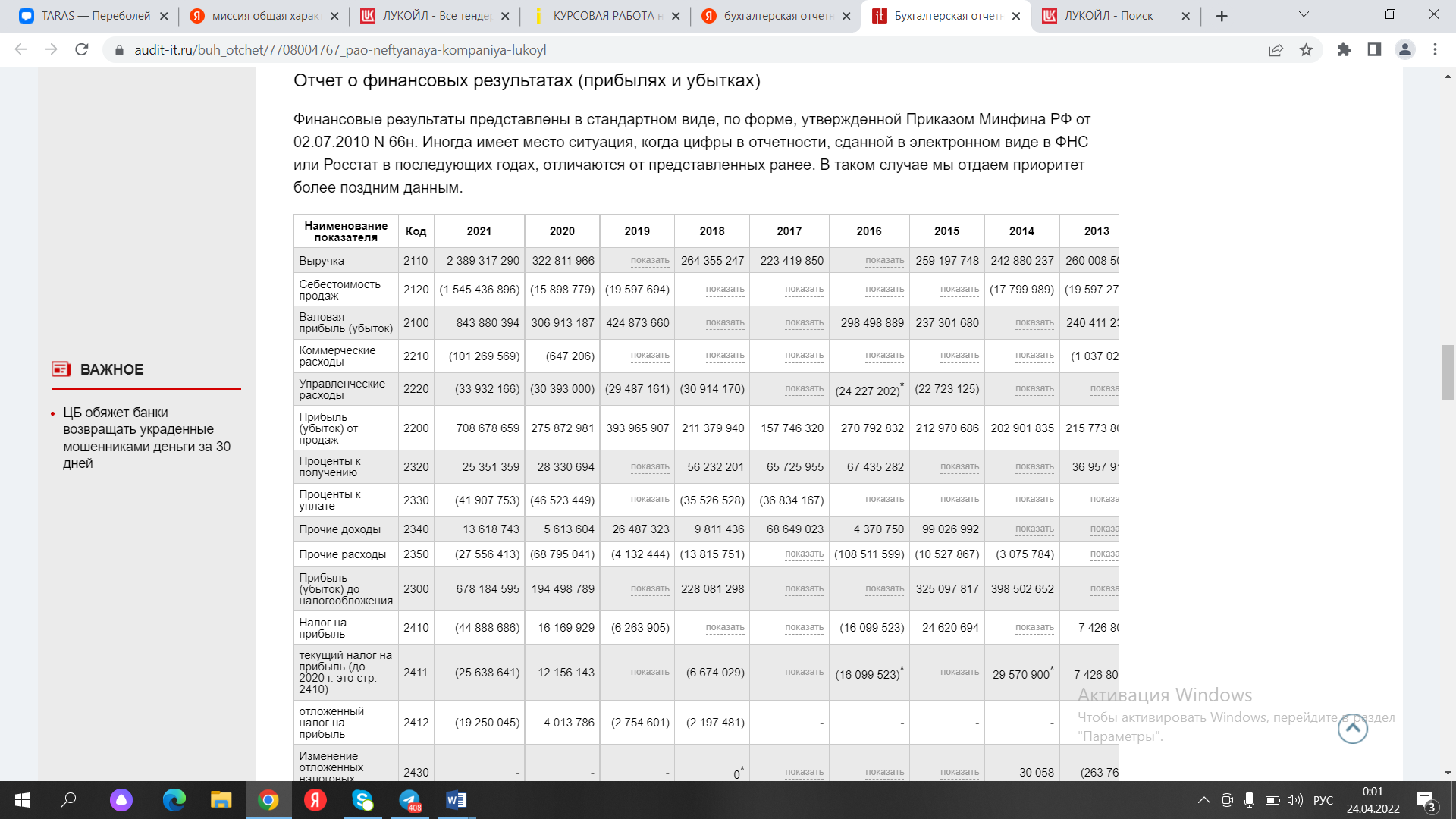

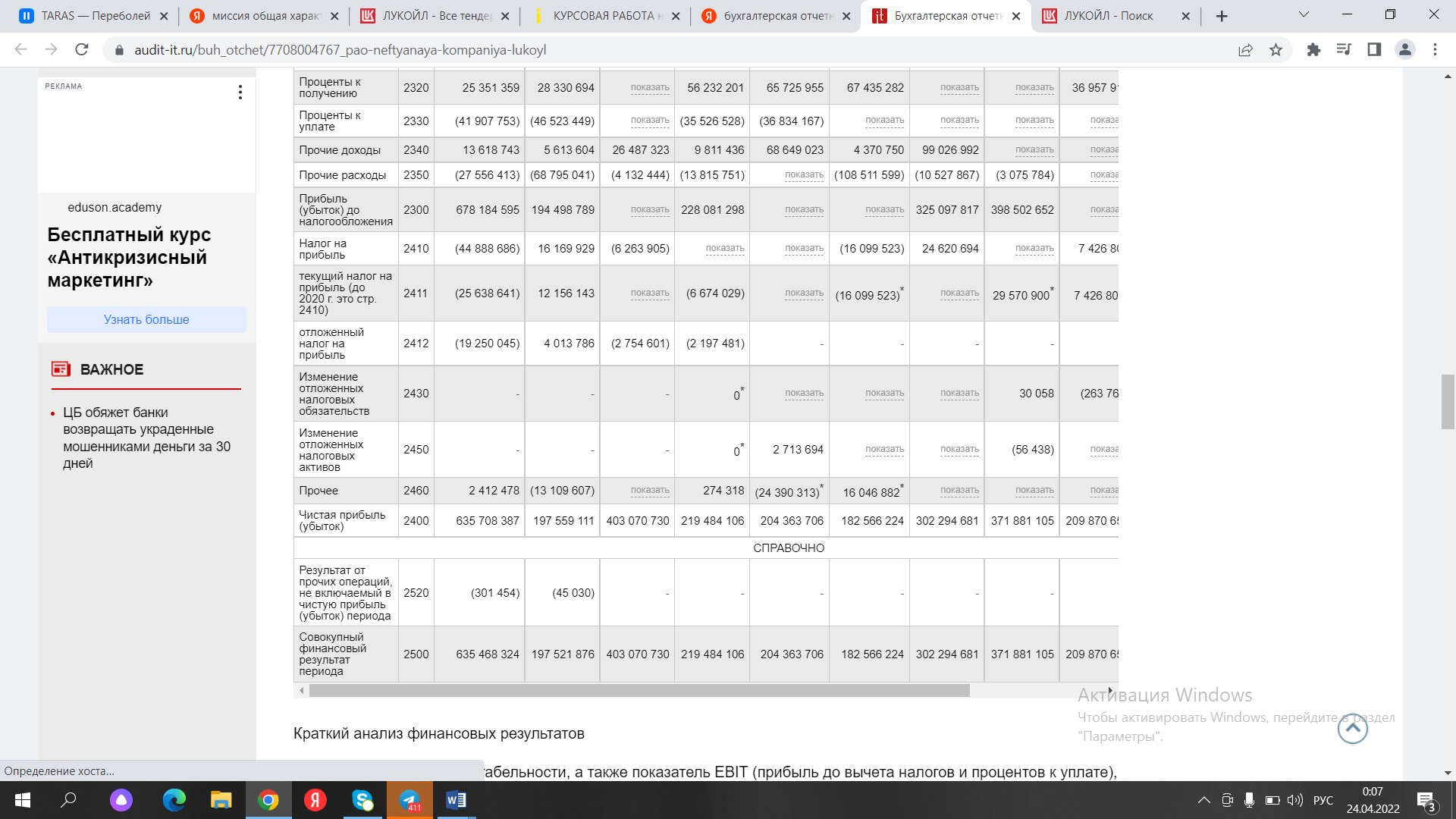

2.3 Анализ рентабельности компании ПАО «Лукойл».Для общей оценки эффективности использования совокупных ресурсов предприятия можно использовать показатель рентабельности активов. Данный показатель характеризует степень использования активов предприятия в процессе получения прибыли и оценить вклад каждого вида актива в ее формирование. Однако в процессе оценки ресурсного потенциала предприятия невозможно ограничиться общими показателями анализа. Рентабельность – это относительный показатель эффективности (отношения эффекта к затратам для его получения), который комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. На уровень рентабельности влияет также влияет уровень использования трудовых, материальных и финансовых ресурсов. Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине: К активам — рентабельность активов. К выручке — рентабельность продаж. К основным средствам — рентабельность основных средств. К вложенным деньгам — рентабельность инвестиций. К собственному капиталу — рентабельность собственного капитала. Рентабельность можно посчитать по общей формуле, которая показывает долю прибыли в расчете на рубль ресурсов предприятия.  (ОФ и ОС среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств соответственно.) Показатели, необходимые для расчета показателей рентабельности: • выручка от основной деятельности (П) — величина произведенной и реализованной продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов; • себестоимость продаж — включает все расходы, связанные с получением выручки от основной деятельности; • валовая прибыль — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов; • прибыль от продаж или операционная прибыль — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций; • прибыль до налогообложения — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения; • чистая прибыль — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период). Коэффициент рентабельность капитала рассчитывается по формуле:  где ЧП – чистая прибыль, СК – собственный капитал (капитал и резервы) Коэффициент рентабельность активов рассчитывается по формуле:  где ЧП – чистая прибыль, А – активы (итог баланса) Коэффициент рентабельности продаж по валовой прибыли рассчитывается по формуле:  где ВП – валовая прибыль, В – выручка Коэффициент рентабельности продаж по чистой прибыли рассчитывается по формуле:  где ЧП – чистая прибыль, В – выручка Также предоставлю результат рентабельности прибыли предприятия ПАО «Лукойл», которую можно найти в годовом отчете.  Рисунок № 2. Рентабельность прибыли ПАО «Лукойл» Рисунок № 2. Рентабельность прибыли ПАО «Лукойл»Рассчитаем рентабельность предприятия в процентах ПАО «Лукойл» за 2020 год, используя значения из бухгалтерской и финансовой отчётностей. Рентабельность капитала =  Рентабельность активов =  Рентабельности продаж по валовой прибыли =  Рентабельности продаж по чистой прибыли  ЗаключениеПредприятие-это любая организация, производящая товары, услуги, информацию, знания, осуществляющая экономическую деятельность в самых разнообразных формах. Предприятием можно называть завод, фабрику, строительный комбинат, автопарк, ремонтные мастерские, магазин, ателье, биржи и т.д. Формы и методы управления, структура органов управления предприятием существенно зависят от его масштабов и профиля. Каждое предприятие осуществляет определённую основную деятельность, в этом его главная цель, смысл существования. Отсюда следует, что во главу угла управления предприятием ставится управление производственным процессом вне зависимости от того, что именно производит предприятие. Для создания любого экономического продукта нужно использовать ресурсы производства: рабочую силу, основные средства, сырьё, материалы, информацию, денежные средства. Следовательно, управление предприятием включает управление работниками, средствами производства, материальными ресурсами, финансами. Для функционирования производства на предприятии оно должно получать исходные материалы и реализовывать выпущенную продукцию. Отсюда вытекает необходимость управлять снабжением и сбытом, иметь на предприятии соответствующие службы. В данной работе рассмотрена теория, связанная с понятием предприятия в рыночной экономике, проблемами и принципами развития предприятия, а также дана характеристика предприятия в рыночной экономике. Был проведен анализ бухгалтерской и финансовой отчетностей предприятия. Выполнен горизонтальный и вертикальный анализ на основе данный предприятия ПАО «Лукойл», а также посчитана рентабельность некоторых показателей на основе предоставленных данных. Список использованной литературы1. Арсенова, Е. В. Экономика фирмы: схемы, определения, показатели: справочное пособие / Е.В.Арсенова, О.Г.Крюкова. - М.: Магистр: ИНФРА-М, 2017.-176с.ил. 2 Баскакова О. В. Экономика предприятия (организации): Учебник /О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К”, 2019. — 372 с. 3. Экономика предприятия: Учебное пособие / О.И. Волков, В.К. Скляренко. - М.: НИЦ ИНФРА-М, 2018.- 280 с. 4.Экономика предприятия /под ред. проф. В.Я. Горфинкеля.-6-е изд., перераб. и доп.-М.: ЮНИТИ-ДАНА, 2018.- 663 с.- (Серия «Золотой фонд российских учебников»). 5. Грибов, В.Д.. Экономика предприятия: учебник; практикум / В.Д.Грибов, В.П.Грузинов. - 7-е изд., перераб. и доп. — М.: КУРС: ИНФРА-М, 2017. 336 с. 6Клочкова, Е. Н.Экономика организации : учебник для СПО / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова ; под ред. Е. Н. Клочковой. — М. : Издательство Юрайт, 2017. — 447 с. 7. Коршунов, В.В. Экономика организации (предприятия): Учебник и практикум / В.В. Коршунов. - Люберцы: Юрайт, 2020. - 407 c. 8.Экономика организации/ Н.П. Котерова.-8-е изд., стер-М. : Издательский центр «Академия», 2020.-288с. 9.Полянин А.В., Строева О.А. П 54 Экономика предприятия: учебное пособие. – Орел: Издательство ОФ РАНХиГС, 2018. – 236 с. 10. Сергеев, И.В. экономика организации (предприятия):И.В. Сер-геев, И.И. Веретенникова, 2019.-560 с. 11.Титов, В.И. Экономика предприятия: учебник / В.И. Титов. – М.: Эксмо. 2017. – 416 с. 12.Третьяк, Л.А. Экономика сельскохозяйственной организации: Учебное пособие / Л.А. Третьяк, Н.С. Белкина. - М.: Дашков и К, 2018. - 396 c. 13.Фролова Т.А. Экономика предприятия. Конспект лекций./ Т.А.Фролова.-Таганрог : ТТИ ФЮУ,2019- 126с. Приложение АБухгалтерская отчетность организации ПАО «Лукойл».    Приложение БФинансовая отчетность организации ПАО «ЛУКОЙЛ».   Приложение В Отчет о проверке работы на заимствования. Отчет о проверке работы на заимствования. |