Анализ ПАО Аэрофлот. ПАО Аэрофлот. Прибыль. Виды прибыли

Скачать 0.52 Mb. Скачать 0.52 Mb.

|

|

(Рассчитано по бухгалтерскому балансу ПАО «Аэрофлот» на 31.12.2020. URL: https://ir.aeroflot.ru/ru/reporting/ (дата обращения: 12.11.2021)) Таблица 4 – Горизонтальный анализ отчета о финансовых результатах ПАО «Аэрофлот»

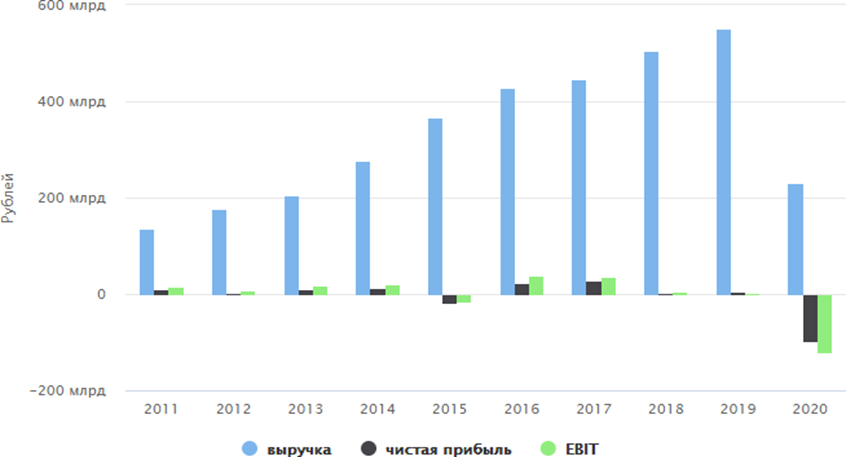

(Рассчитано по отчету о финансовых результатах ПАО «Аэрофлот». URL: https://ir.aeroflot.ru/ru/reporting/ (дата обращения: 12.11.2021)) Данный этап позволил выявить, что наиболее существенные изменения за последний год произошли по следующим статьям: 1. Финансовые вложения. Долгосрочные финансовые вложения ПАО «Аэрофлот» снизились на 28% за 2020 год в результате списания 5 млрд. руб. вклада в УК авиакомпании «Аврора» по причине продажи этой части акций «Корпорации развития Сахалинской области» (теперь авиакомпания больше не является дочерней). Таким образом, доля активов, приходящаяся на эту статью, снизилась с 10% до 5%. Основные составляющие долгосрочных финансовых вложений – вложения в УК дочерних авиакомпаний «Победа» и «Россия», в компанию «А- Техникс», а также различные предоставленные займы дочерним и прочим предприятиям. Краткосрочные финансовые вложения выросли на 149% за прошедший год в результате того, что ранее выданный займ "А-Техникс" перешел в раздел краткосрочных, однако доля этой статьи в балансе по-прежнему занимает менее 1%. 2. Дебиторская задолженность. Произошли изменения в структуре ДЗ – долгосрочная увеличилась на 17%, а краткосрочная снизилась на 22%. Увеличение первой обусловлено согласованным переносом сроков поставки новых ВС на более поздние сроки, 2022-2025гг. Падение краткосрочной ДЗ произошло по нескольким причинам, наиболее значимые из них – снижение задолженности агентов в результате сокращения перевозок, уменьшение задолженности иностранных компаний вследствие ограничения полетов по территории РФ, а также возвращение ранее заявленных к возмещению из бюджета налогов. Таким образом, долгосрочная ДЗ теперь составляет 12% от активов (14% – в 2019г. и 15% – в 2018г.) и представлена преимущественно выданными авансами, а краткосрочная ДЗ занимает 30% в валюте баланса (53% – в 2019г. и 48% – в 2018г.) и состоит в основном из авансов выданных в счет поставки ГСМ и бортового питания (около 50%), ДЗ покупателей и заказчиков (около трети), ДЗ прочих дебиторов и задолженности бюджета по налогам и сборам (возмещение ранее заявленных налогов). 3. Отложенные налоговые активы. На 341% выросли отложенные налоговые активы в результате возникшего в налоговом учете убытка в размере 26 млрд. руб., который будет принят в целях налогообложения в последующих периодах. По этой причине доля отложенных налоговых активов в балансе возросла с 4% (2019г.) до 12%. 4. Прочие активы. Прочие внеоборотные активы снизились на 11% вследствие списания, согласно СПИ, стоимости объектов РБП (программного обеспечения, лицензий и сертификатов летной годности ВС), срок службы которых более 12 месяцев. Доля статьи в балансе небольшая – около 2%. Прочие оборотные активы упали на 24% в результате списания, согласно СПИ, стоимости объектов РБП, срок службы которых менее 12 месяцев. Доля статьи составляет менее 1%. 5. Запасы. Прирост стоимости запасов на 29% объясняется изменениями в структуре парка ВС, что потребовало дополнительной закупки МПЗ для ремонта и технического обслуживания каждой единицы авиасудна. Доля запасов в валюте баланса относительно мала – 5%. МПЗ у ПАО «Аэрофлот» на 90% состоят из запасных частей для ВС и аэродвигателей (оставшиеся 10% – ГСМ, специальные жидкости, инвентарь, товары для перепродажи). 6. Денежные средства и денежные эквиваленты. По данной статье зафиксирован самый значительный рост за 2020г. – почти в 10,5 раз (+939%). Изменение вызвано накоплением 70 млрд. руб. временно свободных денежных средств на депозитных счетах компании с целью последующего финансирования ее операционной деятельности. Это существенно увеличило долю статьи в активах – с 4% (2019г.) до 28%. 7. Уставный капитал. В 2020г. УК авиакомпании изменился впервые за последние 3 года (прирост +120%). Увеличение произошло в результате дополнительного выпуска акций в количестве 1,33 млрд. штук номиналом 1 руб. каждая. На размер доли уставного капитала в балансе это не повлияло, она по-прежнему составляет 1%. 8. Добавочный капитал. Данная статья образовалась лишь в 2020г. по причине продажи уже упомянутых выше дополнительно выпущенных акций по цене выше их номинала. Этот факт сказался на доле добавочного капитала, теперь он занимает 29% всех пассивов компании. 9. Нераспределенная прибыль. Статья претерпела существенное изменение, а именно, падение на 141% (или на 96,5 млрд. руб.) в результате полученного убытка по итогам 2020г. Стоит упомянуть, что чистый убыток компания ПАО «Аэрофлот» получала последний раз в 2015 году. 10. Заемные средства. В 2020 авиакомпанией впервые за 4 последних года был привлечен долгосрочный займ (на 41,1 млрд. руб.). Также произошла реструктуризация краткосрочного займа (на 12,1 млрд. руб.), в результате чего он перешел в раздел долгосрочных. По итогу 2020г. долгосрочные заемные средства компании занимают 20% пассивов. Помимо пролонгации краткосрочного займа (12,1 млрд. руб.), в статье произошли и такие изменения, как привлечение краткосрочного займа в размере 70,9 млрд. руб., из которых 46 млрд. руб. было вскоре погашено. На краткосрочные займы приходится 9% от валюты баланса. 11. Отложенные налоговые обязательства. На 71% сократились отложенные налоговые обязательства по причине отсутствия в 2020 г. дивидендов полученных (в 2019 они составили 954 млн. руб.). В пояснениях к отчетности ПАО «Аэрофлот» не раскрывается список компаний, уплачивающих дивиденды, а также причины, по которым выплаты не осуществлялись, однако, можно предположить, что это связано с тяжелой экономической ситуацией и возникшими убытками у компаний в результате пандемии коронавируса. 12. Оценочные обязательства. Долгосрочные оценочные обязательства выросли на 19% преимущественно из-за увеличения размера оценочных обязательств по выплате единовременных пособий работникам при выходе на пенсию, краткосрочные – снизились на 35% в результате уменьшение резерва предстоящих расходов на оплату отпусков в связи с сокращением дней неиспользованного отпуска и снижением средней заработной платы сотрудникам авиакомпании (-21%). 13. Кредиторская задолженность. Долгосрочная КЗ за 2020г. увеличилась более, чем в 3 раза. Причин тому несколько, основные из них – получение в связи с пандемией отсрочки по задолженностям перед государственными внебюджетными фондами на 5 млрд. руб. (переход из краткосрочных в долгосрочные), увеличение срока КЗ по лизинговым обязательствам (переход из краткосрочных в долгосрочные) и рост КЗ по программе «Аэрофлот Бонус» (бонусы пассажиров пролонгированы из-за ограничения на полеты в результате пандемии). Таким образом, доля долгосрочной КЗ выросла с 4% (2019г.) до 8%. Размер краткосрочной КЗ увеличился на 12% (вследствие роста КЗ по аренде ВС на 27,5 млрд (+7050%), компенсированного упадком КЗ перед пассажирами в счет предстоящих перевозок в 2 раза), однако ее доля в пассивах снизилась с 48% до 40% (по причине возникновения новых статей в балансе - «Добавочный капитал» и «Долгосрочные займы»). Для наглядности произошедшие изменения в структуре активов и пассивов ПАО «Аэрофлот» за последние 3 года представлены на рис. 2 и рис. 3 соответственно. Из рис. 2 можно увидеть, что на протяжении последних трех лет наибольшая доля в активах компании приходится на краткосрочную ДЗ. Однако за прошедший 2020 год наблюдается снижение доли краткосрочной ДЗ из-за сильного роста денежных средств, в результате чего эти 2 статьи почти сравнялись друг с другом по размеру занимаемой части в балансе.  Рисунок 2 – Динамика изменений структуры активов ПАО «Аэрофлот» за 2018-2020гг (Составлено на основе выполненного вертикально анализа бухгалтерского баланса компании ПАО «Аэрофлот» за 2020г.)  Рис. 3 демонстрирует, что в пассивах компании наибольшая доля так же приходится на краткосрочные средства в расчетах. В 2018-2019гг. значимую часть занимала еще и нераспределенная прибыль компании, однако возникший за 2020 год убыток сделал эту статью отрицательной. Рис. 3 демонстрирует, что в пассивах компании наибольшая доля так же приходится на краткосрочные средства в расчетах. В 2018-2019гг. значимую часть занимала еще и нераспределенная прибыль компании, однако возникший за 2020 год убыток сделал эту статью отрицательной. Рисунок 3 – Динамика изменений структуры пассивов ПАО «Аэрофлот» за 2018-2020гг (Составлено на основе выполненного вертикально анализа бухгалтерского баланса ПАО «Аэрофлот» за 2020г.) 1. Показатели ОФР. Выручка авиакомпании за 2020г. упала на 58%, при том, что с 2011г. она росла ежегодными стабильными темпами (рис. 5). Причиной послужили такие обстоятельства, как остановка международных рейсов, сокращение внутренних пассажироперевозок, снижение спроса пассажиров на перелеты. Что касается расходов, то авиакомпании удалось снизить их на 39% (преимущественно за счет материальных затрат (ГСМ и бортовое питание), заработной платы, расходов на наземное и аэронавигационное обслуживание, расходов на взлет-посадку и услуги систем бронирования, а также на поддержание парка ВС и ремонт). Однако снижение расходов оказалось недостаточным для получения положительного финансового результата от продаж, итог – операционный убыток почти в 130,6 млрд. руб. Прочие доходы ПАО «Аэрофлот» упали на 43% из-за снижения поступлений от возврата акцизов за авиатопливо и доходов по операциям с основными средствами. Прочие расходы авиакомпании снизились на 16% преимущественно вследствие уменьшения затрат по банковскому обслуживанию (вызвано сокращением продаж авиабилетов) и расходов в связи с продажей и списанием основных средств. Текущий налог на прибыль у компании отсутствует по причине отрицательной налоговой базы в 2020г. (-123 млрд. руб.), однако, из-за большой величины отложенных налоговых активов налог на прибыль получается со знаком плюс, сокращая, таким образом, величину чистого убытка по итогам года до 96,5 млрд. руб. (по сравнению с 2019г. чистая прибыль упала на 1926%). Из рис. 4, на котором представлена динамика изменения выручки, EBIT и чистой прибыли ПАО «Аэрофлот» за 2011-2020гг., отчетливо видно, что последний год выдался для компании аномальным, с точки зрения показателей ОФР. Помимо сильного упадка ранее перманентно растущей выручки, впервые с 2015 года авиакомпанией получены убытки, которые по размеру не сопоставимы с теми, что имели место 5 лет назад.  Рисунок 4 – Динамика изменений выручки, EBIT и чистой прибыли ПАО «Аэрофлот» за 2011-2020гг (Источник: ПАО «Аэрофлот – российские авиалинии»: бухгалтерская отчетность и финансовый анализ // Финансовый анализ по данным отчетности «Audit-it.ru». URL: https://www.audit- it.ru/buh_otchet/7712040126_pao-aeroflot-rossiyskie-avialinii (дата обращения: 12.11.2021)) Таким образом, уже на этапе горизонтального и вертикального анализов форм отчетности можно заметить, что пандемия 2020 оказала сильное влияние на финансовое положение компании ПАО «Аэрофлот». Однако, для более глубоко анализа изменения состояния необходимо дополнительно проследить динамику специальных финансовых показателей и коэффициентов (табл. В.4 прил. В). Что касается коэффициентов ликвидности авиакомпании, то здесь коэффициенты текущей, быстрой и абсолютной ликвидности выросли за 2020 год на 18%, 19% и 770%, соответственно. Таким образом, последний показатель даже превысил норматив по отрасли в 3,5 раза, второй – соответствует норме, а первый – по-прежнему, немного ниже среднего значения, равного 1,4. Рост всех индикаторов ликвидности обусловлен сильным «скачком» денежных средств в 2020 году, который повлек за собой увеличение размера оборотных активов. Однако рост последних не смог улучшить ситуацию с общей ликвидностью баланса авиакомпании – она находится в зоне критического риска еще с 2018 года. Главная причина состоит в превышении А4 (внеоборотные активы) над П4 (капитал и резервы) (за последний год в 1,8 раз, из-за снижения капитала на 23% в результате полученного убытка), что обусловлено спецификой авиационного бизнеса, на которую в 2020 году оказала наиболее негативное влияние пандемия коронавируса. |