Реферат Причинно следственные связи между риском и доходностью инвестиций. РефератПричинно следственные связи между риском и доходностью ин. Причинно следственные связи между риском и доходностью инвестиций

Скачать 145.39 Kb. Скачать 145.39 Kb.

|

|

Реферат на тему: Причинно следственные связи между риском и доходностью инвестиций Оглавление

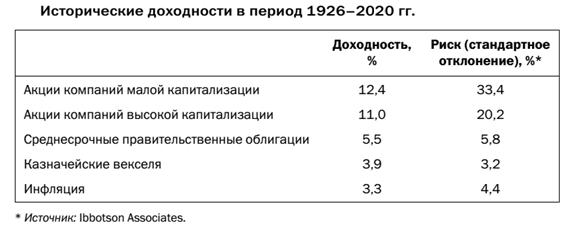

Введение Kогда говорят доходность - подразумевают риск, когда говорят риск - подразумевают доходность. И никак иначе. Финансирование проекта является одним из наиболее важных условий обеспечения эффективности его выполнения. Одна из проблем, которую приходится решать при разработке плана финансирования проекта - это оценка опасности того, что цели, поставленные в проекте, могут быть достигнуты частично или не достигнуты вообще. Эти опасности принято называть Рисками. С давних времен риск считается одним из факторов формирования дохода. Более того, бытовало мнение о том, что доход (или часть его) представляет собой вознаграждение за готовность рисковать. Усиление риска - это не что иное, как оборотная сторона свободы предпринимательства или своеобразная плата за нее. Как известно, рынок предполагает развитие конкуренции. А для того, чтобы предприятие было конкурентоспособным, ему следует внедрять новые технологии, производить разнообразные финансовые операции, что, безусловно, усиливает риск. Риск и доходность очень тесно связаны друг с другом. Риск есть всегда. Но именно соотношение риска и доходности делает инвестиции привлекательными. Соотношение риска и доходности при вложениях может быть поистине впечатляющим. Согласитесь, что увеличение капитала в 2 - 3 раза за год при риске потери его третьей части, а при благоприятном развитии событий перевода инвестиций в безрисковые в течение 3-6 месяцев за счет полученной прибыли - очень солидный результат. Бесспорно, требуется толерантность к риску, и готовность без сожалений зафиксировать потери. Однако в то же время далеко не многие могут похвастать подобной доходностью. Инвестиционный риск представляет собой вероятность возникновения финансовых потерь в виде снижения капитала или утраты дохода, прибыли вследствие неопределенности условий инвестиционной деятельности. Наиболее общими закономерностями, отражающими взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора, являются следующие: более рискованным вложениям, как правило, присуща более высокая доходность; при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска. 1 Риск и доходность инвестиций 1.1 Понятие доходности Как правило, в ходе осуществления инвестиционной деятельности предприятие имеет дело с несколькими инвестиционными проектами. Каждый проект характеризуется своими параметрами. Поэтому предприятию приходится постоянно выбирать оптимальные проекты на основе заранее установленных критериев. Выбор критериев отбора и обоснование их значений основаны на инвестиционной стратегии и политике предприятия. Так, агрессивная инвестиционная политика предполагает использование в качестве таких критериев более высоких значений риска и прибыли. Консервативная инвестиционная политика допускает применение критериев с низким значением риска и прибыли. Умеренная политика при прочих равных условия приводит к необходимости использования усредненных значений выбранных показателей. Один из распространенных критериев отбора инвестиционных проектов - доходность. Доходность - один из главных показателей инвестиций. Однако в ситуации «неопределенность» невозможно с уверенностью на 100% говорить о величине результатов и затрат, поскольку они ещё не получены, а только ожидаются в будущем, поэтому появляется необходимость внести коррективы в данную формулу, а именно: где: Рр и Рз- возможность получения данного результата и затрат соответственно. Таким образом в этой ситуации появляется новый фактор - фактор риска, который безусловно необходимо учитывать при анализе эффективности ИП. 1.2 Определение риска Одним из важнейших условий устойчивого функционирования и развития экономики является обеспечение эффективности проводимой инвестиционной политики [1, с. 56], которая ведет к расширению объемов производства, преумножению национального дохода, а также к усовершенствованию различных отраслей и предприятий. Однако, в процессе анализа тех или иных инвестиционных проектов, зачастую приходится сталкиваться такой проблемой, как неопределенность и оценка опасности того, что поставленные в проекте цели будут не достигнуты или достигнуты не в полной мере. Именно эти опасности и принято называть рисками. Существует множество не противоречащих друг другу определений риска, уточняющих какие-либо особенности данного понятия в зависимости от области его исследования [2, с. 57]. В трудах некоторых авторов риск рассмотрен как неопределенность, связанная со стоимостью инвестиций в конце периода [3, с. 129], прочие связывают риск с возможностью неблагоприятного исхода [4, с. 457]. Наиболее подробным является толкование риска как возможности любых (позитивных или негативных) отклонений показателей от предусмотренных проектом их средних значений [5, с. 31]. В узком смысле под рискованностью инвестиционных проектов понимается вероятность отклонения поступающих в будущем денежных потоков по проекту от ожидаемого потока [6, с. 89]. В связи с этим, проект считается более рискованным, если отклонение больше. Таким образом, риск – это реализованная неопределенность касательно предсказываемых денежных потоков проекта, которая связана с отсутствием возможности прогнозировать будущие результаты со стопроцентной точностью. Существует множество методов количественного определения уровня риска, которые могут быть сгруппированы в несколько подходов [7, с. 51]: 1) риск определяется как сумма произведений допустимых ущербов, рассмотренных с учетом их вероятности; 2) риск рассматривается как сумма рисков от принятия решения, а также независимых от наших решений рисков (т.н. рисков внешней среды); 3) риск оценивается как вероятность наступления отрицательного события, умноженная на степень отрицательных последствий. Тем не менее, риск издавна считается одним из ведущих факторов формирования дохода. Во многом даже можно утверждать, что определенная часть дохода является вознаграждением за способность рисковать. Так или иначе, для оценки доходности нужно не только просчитать предполагаемые риски, но и рассчитать предполагаемый доход. Актуальность учета рисков инвестиционных проектов возрастает также с учетом того что во многих сферах и сегментах российской экономики происходят адаптационные процессы [8, с. 153]. Риск и доходность инвестиционных проектов определяются различными методами, такими как: 1) Определение приведенного к настоящему времени чистого дохода (NPV) при помощи ставки дисконтирования [9, с. 105]. NPV = – IC + Ʃ CFt/ (1 + r)ᵗ , где: NPV – величина чистого дисконтированного дохода; IC – первоначальные инвестиции; CFt – потоки денежных средств в конкретный период срока окупаемости проекта, которые представляют собой суммы притоков и оттоков денежных средств в каждом конкретном периоде t (t = 1…n); r – ставка дисконтирования. Оценка привлекательности проекта зависит от значений данного показателя. Когда: 1. NPV > 0 – инвестор получит прибыль, т.к. инвестиционный проект выгоден; 2. NPV = 0, – проект не принесет как прибыли, так и убытка; 3. NPV < 0 – инвестор получает убытки, т.к. проект невыгоден. Полученные с помощью этого метода результаты несколько неоднозначны. В расчетах используются данные о произведенных расходах и планируемой прибыли (инвестированных суммах и суммах обязательных затрат). Разница, составляющая чистую прибыль, посредством дисконтирования приводится к стоимости в настоящем времени. Недостатком этого подхода является то, что на протяжении расчета нескольких временных отрезков ставка дисконтирования остается неизменной, и это позволяет достаточно точно определить предполагаемый доход. Преимущество данного метода расчетов в том, что можно быстро определить, целесообразно ли инвестирование средств в тот или иной проект. 2) Расчет индекса доходности (PI) инвестиций [10, с. 182]. PI = NPV / I, где: PI – коэффициент рентабельности инвестиций. NPV – величина чистого дисконтированного дохода; I – сумма инвестиций Этот метод дает более достоверное представление о целесообразности реализации инвестиционного проекта. Определение индекса доходности происходит путем выведения суммы планируемого денежного потока и приведения его к стоимости в настоящем времени. В дальнейшем получившаяся сумма делится на сумму всех вложений инвестиций. Если в результате показатель будет больше единицы, то анализируемый проект рекомендуется к реализации. Риск и доходность всегда находятся в тесной взаимосвязи друг с другом. Риск присутствует во всем, однако именно его соотношение с доходностью и делает его привлекательным для инвесторов. Появляется возможность умножить свой капитал в 2-3 раза за год, рискуя потерять его треть, а при благоприятном исходе начать получать прибыль, позволяющую перевести инвестиции в разряд безрисковых уже в первые полгода. Взаимосвязь между принимаемым риском и ожидаемой доходностью отражается в таких общих закономерностях, как то, что более высокая доходность, присуща более высоким вложениям, и то, что вероятность получения дохода при его росте уменьшается, в то время как минимально гарантированный доход получается практически без риска. Одним из инструментов активизации притока инвестиции в более рискованные проекты является использование инструментов налогового стимулирования [11, с. 127-128]. Таким образом, задача инвестора — найти собственный баланс между доходностью и риском, точнее определить свое стремление к рискованным вложениям. Современные тенденции мирового развития, ориентированные на рост конкурентоспособности любой страны, указывают на важность внедрения прежде всего инновационных процессов и инновационных систем [12, с. 51]. Например, наиболее рискованным видом инвестиций являются венчурные инвестиции – вложения в наукоемкие проекты малых и средних компаний, направленные на развитие высоких технологий. Венчурное финансирование направлено на поддержание новых (необычных, а иногда и экзотических) компаний и конкурентоспособных проектов, что повышает вероятность получения сверхвысокой прибыли (как, например, при вложении в такие проекты, как Microsoft и Apple на стадии их зарождения), но в то же время и повышает риск. Именно конкуренция является фундаментальным основополагающим принципом организации отношений в экономике рыночного типа, обуславливающим непрерывную нацеленность фирм на повышение эффективности функционирования на основе поиска, разработки и внедрения инновационных технологий в производство конечных товаров и услуг [13, с. 330]. В России венчурные фонды существуют с конца 90-х годов, и в наше время на российском рынке в данный момент функционирует более 300 венчурных фондов [14], которые весьма интенсивно развиваются. Нестабильность макроэкономической ситуации в России оказала негативное влияние на объем венчурного рынка, однако рынок и венчурная экосистема в целом в 2015 году продемонстрировали запас прочности. Суммарный объем сделок в венчурной экосистеме увеличился в долларовом выражении и составил 2,19 млрд долларов США, что на 31% больше в сравнении с аналогичным показателем 2014 года [15]. Относительно объема сделок необходимо сделать важное замечание. Все денежные индикаторы в нашем исследовании приводятся в долларах США. Вместе с тем, резкое обесценение рубля в течение года (–37% по среднегодовому значению 2015 года относительно 2014 года) привело к значительному влиянию валютной составляющей на долларовые суммы сделок с российскими активами. Согласно статистическим данным РАВИ за первое полугодие 2016 года, на венчурном рынке инвестиционная активность была сравнительно высока – 93 инвестиции, что есть 51% от уровня 2015 года. Общий объем венчурных инвестиций достиг 43% от подобного показателя 2015 года. Можно отметить, что основной интерес венчурных инвесторов традиционно был сосредоточен в секторе информационно-компьютерных технологий– около 75% от общего числа и почти 70% от общего объема инвестиций. Также, рассмотрев статистику финансовых результатов нескольких венчурных фондов, был сделан вывод, что максимальную прибыль приносят именно вложения в ИКТ-проекты. Позитивным моментом явилось то, что активность венчурных инвесторов по выходу из ранее проинвестированных компаний отмечалась на достаточно высоком уровне – 72% от уровня 2015 года (24 выхода против 33 в 2015 году). При этом 45% от общего числа выходов составили выходы из компаний сектора ИКТ. Главная сложность деятельности венчурных фондов заключается в том, что предприниматель не знает, окупится ли его вложения или нет. Часто бывают случаи, когда вложения инвестиционных фондов провальны, потому как инвестируемые проекты были закрыты, заморожены или поглощены другими, более крупными компаниями по разным причинам. И далеко не всегда это мелкие проекты – бывает, что и крупные стартапы не окупаются, как, например, сервис по аренде квартир TravelRent, получивший $2 млн от Fast Lane Ventures и столько же от Frontier Capital. Любой инвестиционный фонд сталкивается с огромным количеством рисков, при которых шансы получить прибыль не всегда велики. Потому идея разработки и активного внедрения систем управления рисками приобрела чрезвычайную популярность в последние несколько десятилетий, в том числе и в России. Одним из главных показателей качества подобных систем является более полная детализация аспектов создания и введения в практическое пользование системы. Иными словами, все принципы взаимодействия должны быть прописаны в ней как можно более четко. Наиболее используемыми в наше время являются такие стандарты управления рисками, как: 1) FERMA -формирует понятийную базу, описывает порядок действий для внедрения системы управления рисками, используя соответствующие рекомендации и разъяснения. Этот стандарт дает возможность создания универсальной модели управления рисками для снижения внеплановых потерь. 2) ISO 31000 – формирует понятийную базу, определяет основные принципы разработки системы регулирования рисков и, не получив широкого применения на практике, подходит больше для сравнения действующей модели с международным опытом [16]. 3) COSO ERM – направлен на разработку системы управления рисками на корпоративном уровне в рамках определенной стратегии и акцентирует внимание на улучшении отчетности компаний [17]. На данный момент стандарт COSO ERM является наиболее востребованным крупными международными компаниями. Можно привести в пример один из крупных российских инвестиционных фондов ОАО АФК «Система». В рамках ежеквартальных ERM процедур риск -менеджеры компании формируют реестры рисков компаний и консолидированный реестр рисков Группы, осуществляют приоритизацию и агрегирование рисков в портфели, формирование и анализ динамики карты рисков, а также проводят анализ влияния существенных рисков на финансовые показатели отдельных компаний и Группы АФК «Система» в целом с использованием методов моделирования [18]. Тем не менее, никогда нет стопроцентной гарантии в успехе реализации подобных систем правления рисками. Поэтому до вложения средств в какой-либо инвестиционный проект, инвесторам следует оценить существующие риски, оценить возможные пути их преодоления, шансы на получение прибыли и лишь тогда решить, стоит ли вкладываться в данный проект свой капитал. Таким образом, разные инвестиционные проекты имеют разную степень риска, и зачастую вариант с наивысшим доходом от вложенного капитала оказывается самым рискованным. Риска можно избежать, просто уклонившись от рискованного проекта. Однако для предпринимателя отказ от риска чаще всего означает и отказ от будущей прибыли. Очевидно, что на любом рынке реализация большего количества инвестиционных проектов сопряжена с значительным риском потери доли или даже всего вложенного капитала. Итак, большая доходность проекта – это всегда плата за его более высокий риск. Как показывает исследование, предприниматель, принимая решение о вложении капитала в те или иные проекты в непростых условиях российской экономики, во многих отраслях и сегментах которой происходят адаптационные процессы [19, с. 178], вынужден искать некий компромисс между риском и ожидаемой доходностью, учитывая, что повышение допускаемого им уровня риска — это есть не что иное, как «оборотная сторона медали» его свободы предпринимательства и истинная плата за нее. 2 Причинно следственные связи между риском и доходностью инвестиций Одна из старейших аксиом Уолл-стрит гласит, что бесплатных обедов не бывает. Невозможно получить что-либо, не уплатив за это соответствующую цену. Инвесторы, не готовые принять на себя определенный риск, не могут рассчитывать на получение какого-либо дохода (с учетом поправки на инфляцию и после уплаты налогов). К сожалению, «принять на себя инвестиционный риск» означает также, что время от времени вы можете (и наверняка будете) терять какие-то деньги. Избежать этого просто невозможно. Эта взаимосвязь между риском и доходностью в бизнесе является одним из немногих экономических законов, которые прошли самую надежную проверку — проверку временем. Если кто-то пытается уверять вас в обратном, значит, вы имеете дело либо с наивным человеком, либо с шарлатаном. Существует непосредственная взаимосвязь между степенью риска и ожидаемой доходностью на инвестицию. Люди рассчитывают получить доход с инвестиций в акции и облигации, поскольку они принимают на себя определенный риск. На акции выплачиваются определенные дивиденды из прибыли компании-эмитента, по облигациям — определенные проценты, а за аренду недвижимости — определенные арендные платежи; однако эти доходные потоки не являются фиксированными. Чем выше неопределенность, что какой-то доход материализуется, тем выше должна быть ожидаемая доходность на данную инвестицию. Инвестиции с меньшим риском неполучения дохода имеют более низкую ожидаемую доходность. Риск по портфелю полностью не устранить, но возможно частично контролировать посредством стратегии распределения активов. Сочетание в одном портфеле разных видов инвестиционных инструментов (каждый со своими собственными, уникальными характеристиками риска и доходности) создает в нем уникальный баланс риска и доходности. «Это подобно тому, как люди пекут хлеб из муки, дрожжей и воды. Итоговый продукт обладает характеристиками, отличными от характеристик ингредиентов.» Разумно сформированный портфель снижает совокупный риск за счет диверсификации, а это в конечном счете позволяет получить от данного портфеля прибыль, причем более высокую, чем средневзвешенная доходность отдельных инструментов в этом портфеле. Феномен снижения риска наблюдается не каждый год, но на протяжении нескольких лет он дает о себе знать при условии, что вы — дисциплинированный инвестор. Считается, что чем больше риск финансового актива, тем больше его доходность. И это подтверждается цифрами. Как видно из таблицы ниже американские акции малой капитализации с 1926 по 2020 год были самыми доходными. Средняя годовая доходность акций была равна 12,4%, и значительно превосходила среднюю доходность облигаций и казначейских векселей. Однако эти акции имели более высокое стандартное отклонение по сравнению с облигациями и казначейскими векселями, что означает больший риск.  Вот как это выглядит на диаграмме.  Из этой диаграммы видно, что чем больше риск, тем больше доходность. Что в принципе логично, если рыночный риск измеряется волатильностью, то есть степенью колебаний цены, то самый волатильный актив будет и самым доходным. Отсюда считается, что доходность напрямую связана с риском, чем больше риск, тем больше доходность финансового актива. Однако это еще не означает, что, беря на себя повышенный риск, вы получите высокую доходность. На самом деле высокий риск сам по себе никак не гарантирует высокий доход. Вот что пишет в своей книге «Разумный Инвестор» Бенджамин Грэхем по этому поводу: Старый проверенный принцип гласит: тот, кто не желает рисковать, должен довольствоваться относительно низким уровнем доходности вложенных средств. Именно из этого исходит основная идея инвестиционной деятельности: уровень доходности, к которому стремится инвестор, находится в определенной зависимости от степени риска, который он готов нести. Но мы считаем иначе. Уровень доходности, которого хочет достичь инвестор, должен зависеть от величины умственных усилий, которые он хочет и может приложить для выполнения своих задач. Минимальную доходность получает пассивный инвестор, который заинтересован в безопасности вложенного капитала и, к тому же, не хочет заниматься требующими усилий и времени операциями на фондовом рынке. Максимальная доходность будет получена внимательным и предприимчивым инвестором, который использует для этого максимум разума и имеющихся у него навыков. Еще в 1965 году был сформулирован такой постулат: «В действительности, во многих случаях реальный риск, связанный с приобретением «выгодных (недооцененных.—Примеч.ред.) акций», который предполагает возможность получения большой прибыли, может быть ниже, чем риск, связанный с приобретением обычных облигаций с доходностью около 4,5%». В этом правиле оказалось больше правды, чем мы сами предполагали, поскольку на протяжении следующих лет даже самые лучшие долгосрочные облигации потеряли существенную долю своей рыночной стоимости в связи с ростом процентных ставок. Таким образом риск и доходность не всегда связаны друг с другом. Практика показывает, что даже низкодоходные активы могут нести в себе риск больше, чем высокодоходные. Для активного инвестора степень риска в большей степени зависит от его компетентности, темперамента и тщательности анализа. Если анализ компании был проведен недостаточно тщательно, то возрастает риск сделать ошибку. Нетерпеливый и эмоциональный инвестор так же рискует больше, так как подвержен панике и эмоциям, что может заставить его продать свои ценные бумаги в неблагоприятное время. Заключение Соотношение риска и доходности - самое важное понятие для любого инвестора, которое гласит, что доходность прямо пропорциональна риску. Иными словами, соотношение риска и доходности объясняет, что, чем больше риск, тем больше прибыль, и чем меньше риск, тем меньше доходность. Становиться ясно, что доходность и риск тесно и прямо связаны, откуда, собственно, и термин «соотношение риска и доходности». Несмотря на потенциальную негативность последствий и потерь, вызванных наступлением того или иного рискового фактора, проектный риск тем не менее является своеобразным «двигателем прогресса», источником возможной прибыли. Безрисковая ставка является самой маленькой из всех возможных предсказуемых норм доходности. Но именно из-за того, что она предсказуема, она и низка. Мерой такой безрисковой нормы доходности является ставка на государственные облигации. Т.к. вероятность дефолта правительства очень мала, можно рассчитывать на возврат по инвестициям практически не рискуя, но получая назад лишь минимальную прибыль. Риски инвестиционных проектов возникают по следующим причинам: - Недостаток информации. - Наличие элементов случайности (непредсказуемость). - Сознательное противодействие со стороны внутренней и внешней среды проекта (конкурентов, сотрудников, властей, подрядчиков и т.д.). Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации. Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Инвестиционный риск - это опасность потери инвестиций, неполучения от них полной отдачи, обесценения вложений. Для финансового менеджера риск - это вероятность неблагоприятного исхода. Различные инвестиционные проекты имеют различную степень риска, самый высокодоходный вариант вложения капитала может оказаться и самым рискованным. Риска можно избежать, т.е. просто уклониться от мероприятия, связанного с риском. Однако для предпринимателя избежание риска зачастую означает отказ от возможной прибыли. Общеизвестно, что реализация большинства инвестиционных проектов на любом фондовом рынке сопряжена с существенным риском потери части или даже всего вложенного капитала. В связи с этим крайне важно иметь четкое представление о той системе рисков, которые можно назвать инвестиционными рисками, и которая вбирает в себя все риски, присущие инвестиционной деятельности в целом. Список использованной литературы Десятниченко Д.Ю., Десятниченко О.Ю. Управление процессом организации инвестирования инноваций в регионе. Монография. Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Северо-Западный институт управления. Санкт-Петербург, Изд-во Астерион, 2014, 171 с. Бирман Г. Экономический анализ инвестиционных проектов / Г. Бирман, С. Шмидт. – М.: Банки и биржи, ЮНИТИ, 1997. – 632 с. Брейли, Р. Принципы корпоративных финансов / Р. Брейли, С. Майерс. – М: Олимп-бизнес, 1997. – 1008 с. Десятниченко О.Ю. Управление процессом организации инвестирования инноваций. Диссертация кандидата экономических наук: 08.00.05 / Санкт-Петербургский университет управления и экономики. Санкт-Петербург, 2013. Десятниченко Д.Ю., Десятниченко О.Ю. Теоретические аспекты формирования стратегии развития сферы рекреации и туризма в регионе // Управленческое консультирование. – 2016. №4 (88). С. 150-157. Микроэкономика: технология эффективного изучения. Десятниченко Д.Ю., Федорков А.И. Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Российская Академия народного хозяйства и государственной службы при Президенте Российской Федерации, Северо-Западный институт управления. Санкт-Петербург, 2012, 130 с. Статистика. Десятниченко Д.Ю., Десятниченко О.Ю. Учебно-методическое пособие / ФГОУ ВПО “Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации”; Сосновоборский филиал. Санкт-Петербург, 2019., 248 с. Десятниченко Д.Ю., Десятниченко О.Ю. О необходимости использования дифференцированного подхода при применении методов регулирующего воздействия в отношении территориальных образований различных типов // Управленческое консультирование. – 2015. №10 (82). С. 126-132. Десятниченко Д.Ю. Институциональные проблемы и дискуссионные вопросы инновационной модернизации экономики регионов РФ. // Управленческое консультирование. – 2014. №5 (65). С. 49-59. Десятниченко Д.Ю., Десятниченко О.Ю., Шматко А.Д. Туристско-рекреационные зоны как объект управления пространственным развитием и субъект инновационной инфраструктуры региональной экономики. // Экономика и предпринимательство. 2016. № 3-2 (68-2). С. 328-332. Интернет-журнал «РЦБ» [Электронный ресурс]. – URL: http://www.rcb.ru/news/305463/ (дата обращения: 03.11.16). Акционерная финансовая корпорация «Система» [Электронный ресурс] – URL: http://www.sistema.ru/fileadmin/user_upload/results_disclosure/sistema_ar15_rus_shortversion_web.pdf (дата обращения: 5.11.16). Российская ассоциация венчурного инвестирования [Электронный ресурс]. – URL: http://www.rvca.ru/rus/resource/library/rvca-yearbook/ (дата обращения: 6.11.2016). Интернет-журнал «Forbes» [Электронный ресурс]. – URL: http://www.forbes.ru/svoi-biznes-column/master-klass/240939-pochemu-rossiiskie-venchurnye-fondy-investiruyut-v-provalnye (дата обращения: 05.11.16). Федерация Европейских Ассоциаций Риск-Менеджеров [Электронный ресурс]. – URL: http://www.ferma.eu/ (дата обращения 3.11.16). Интернет-журнал «Управление экономическими системами» [Электронный ресурс]. – URL: http://uecs.ru/marketing/item/2046-2013-03-22-05-46-29 (дата обращения: 03.11.16). Интернет-журнал «Управление экономическими системами» [Электронный ресурс]. – URL: http://uecs.ru/marketing/item/2046-2013-03-22-05-46-29 (дата обращения: 03.11.16). Акционерная финансовая корпорация «Система» [Электронный ресурс] – URL: http://www.sistema.ru/fileadmin/user_upload/results_disclosure/sistema_ar15_rus_shortversion_web.pdf (дата обращения: 3.11.16). Великая Е.В., Десятниченко Д.Ю., Десятниченко О.Ю. Об использовании программно-целевого подхода при планировании расходов бюджета г. Санкт-Петербурга в 2015-2020 гг. как способе повышения эффективности управления государственными финансами на региональном уровне // Современные научные исследования и инновации. 2016. № 7 (63). С. 178-187. |