Документ распечатан с веб-портала:

https://uchet.kz

Пример заполнения упрощенной декларации для субъектов малого бизнеса (форма 910.00) за 1 полугодие 2019 года для ИП

3 Июля

Зубку Виктория, аудитор РК, профессиональный бухгалтер РК, САР

Заполнение упрощенной декларации для субъектов малого бизнеса (форма 910.00) за 1 полугодие 2019 года производится в соответствии с Правилами составления налоговой отчетности, утвержденными приказом Министра финансов РК от 12 февраля 2018 года № 166.

Упрощенная декларация предназначена для исчисления индивидуального (корпоративного) подоходного и социального налогов, ИПН с доходов, облагаемых у источника выплаты и социальных платежей.

Налоговый период для применения СНР на основе упрощенной декларации является полугодие согласно п. 2 ст. 684 НК РК.

расчетная таблица ф. 910 в Excel за 1 полугодие 2019 года

В соответствии с п. 2 ст. 683 НК РК для применения СНР:

1) среднесписочная численность работников за налоговый период не превышает - 30 человек;

2) доход за налоговый период (полугодие) не превышает – 24 038 МРП (в 2019 году - 60 695 950 тенге).

На основании ст. 688 НК РК:

1. ФНО 910.00 представляется в налоговый орган по месту нахождения налогоплательщика не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом (за первое полугодие - не позднее 15 августа, за второе полугодие – не позднее 15 февраля).

2. Уплата в бюджет ИПН, КПН и СН производится не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом (за первое полугодие - не позднее 25 августа, за второе полугодие – не позднее 25 февраля).

ПРИМЕР:

ИП «AAA» за 1 полугодие 2019 года получил доход 25 000 000 тенге.

У ИП работает 3 работника:

1) гражданин РК – с окладом 160 000 тенге (есть заявление от работника на предоставление вычета в размере МРЗП);

2) иностранец, имеющий вид на жительство (гражданин России) – с окладом 280 000 тенге (есть заявление от работника на предоставление вычета в размере МРЗП);

3) иностранец - нерезидент (гражданин Болгарии) – с окладом 250 000 тенге.

Все работники ИП не являются пенсионерами.

Заполнение раздела «Общая информация о налогоплательщике (налоговом агенте)»

в строке 1 указывается БИН - 780 534 683 321;

в строке 2 - наименование налогоплательщика: ИП «ААА»;

в строке 3 - налоговый период - первое полугодие 2019 года;

в строке 4 (А, В, С, D) - отмечается ячейка «D»;

в строке 5 - вид декларации - очередная;

в строке 6 - номер и дата уведомления, если расчет представляется по уведомлению налогового органа - не заполняется;

в строке 7 – код валюты в соответствии с приложением 23 «Классификатор валют», утвержденным решением Комиссии Таможенного союза от 20 сентября 2010 года № 378 «О классификаторах, используемых для заполнения таможенных деклараций» - KZT;

в строке 8 - отмечается ячейка «А» резидент Республики Казахстан.

Заполнение раздела «Исчисление налогов»

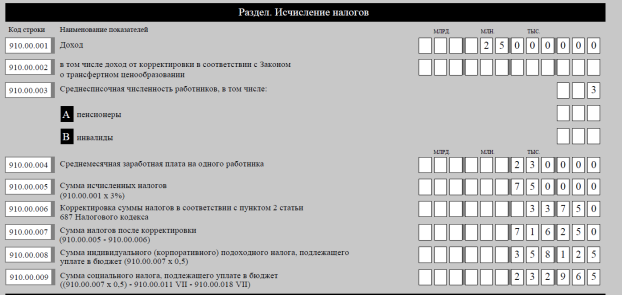

в строке 910.00.001 - указывается доход за полугодие, определяемый в соответствии со статьей 681 Налогового кодекса, с учетом корректировок, производимых в соответствии с пунктом 6 данной статьи Налогового кодекса – 25 000 000;

в строке 910.00.002 - указывается доход, определяемый в соответствии с Законом Республики Казахстан от 5 июля 2008 года «О трансфертном ценообразовании» - не заполняется в данном случае;

в строке 910.00.003 - указывается среднесписочная численность работников за налоговый период, которая определяется по формуле: (А+В+С+D+Е+F)/6 месяцев, где А, В, С, D, Е и F - количество работников за каждый месяц налогового периода – (3+3+3+3+3+3)/6 мес.= 3 работника;

в строке 910.00.003 А - указывается среднесписочная численность работников-пенсионеров – не заполняется, так как у ИП нет работников пенсионеров;

в строке 910.00.003 В - указывается среднесписочная численность работников-инвалидов – по примеру не заполняется.

В случае если среднесписочная численность работников составит дробное значение от 0,5 и выше, то такое значение подлежит округлению до целой единицы, значение ниже 0,5 округлению не подлежит;

в строке 910.00.004 - указывается среднемесячная заработная плата на одного работника за налоговый период – 230 000 тенге;

Месяц

|

Доход

(1 работника), тенге

|

Доход

(2 работника), тенге

|

Доход

(3 работника), тенге

|

Среднемесячная заработная плата на одного работника, тенге

|

Январь

|

160 000

|

280 000

|

250 000

|

230 000

|

Февраль

|

160 000

|

280 000

|

250 000

|

230 000

|

Март

|

160 000

|

280 000

|

250 000

|

230 000

|

Апрель

|

160 000

|

280 000

|

250 000

|

230 000

|

Май

|

160 000

|

280 000

|

250 000

|

230 000

|

Июнь

|

160 000

|

280 000

|

250 000

|

230 000

|

Среднемесячная сумма заработной платы на одного работника за налоговый период (230 000 + 230 000 + 230 000 + 230 000 + 230 000 + 230 000)/6 мес.

|

230 000

|

Пояснение: В случае если среднемесячная заработная плата работников ИП по итогам полугодия будет больше 23-кратного размера месячного расчетного показателя (в 2019 году составляет сумму 58 075 тенге (2 525 х 23)), то ИП вправе воспользоваться корректировкой, предусмотренной пунктом 2 статьи 687 Налогового кодекса.

в строке 910.00.05 - указывается сумма налогов, определяемая по формуле 910.00.001 х 3% - 750 000 тенге (25 000 000 х 3%);

в строке 910.00.06 - указывается корректировка суммы налогов в соответствии с пунктом 2 статьи 687 Налогового кодекса, которая определяется по формуле: 910.00.005 (сумма исчисленных налогов с дохода) х 910.00.003 (среднесписочная численность работников) х 1,5% (процент корректировки) – 33 750 тенге (750 000 х 1,5 % х 3 чел.);

в строке 910.00.007 - указывается сумма налогов после корректировки, которая определяется по формуле: 910.00.005 - 910.00.006 – 716 250 тенге (750 000-33 750);

в строке 910.00.008 - указывается сумма индивидуального подоходного налога, подлежащего уплате в бюджет в размере ½ от исчисленной суммы налогов по декларации, определяемая по формуле: 910.00.007 х 0,5 – 358 125 тенге (716 250 х 0,5);

в строке 910.00.009 - указывается сумма социального налога, подлежащего уплате в бюджет в размере ½ от исчисленной суммы налогов по декларации за минусом суммы социальных отчислений в Государственный фонд социального страхования, определяемая по формуле: (910.00.007 х 0,5) - 910.00.011 VII - 910.00.18 VII – 232 965 тенге (358 125 – 42 000 – 83 160).

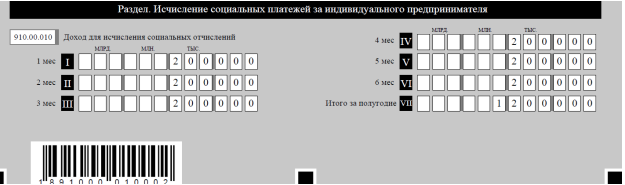

Заполнение раздела «Исчисление социальных платежей

за индивидуального предпринимателя»

Пояснение: В соответствии с пунктом 2 статьи 15 Закона РК «Об обязательном социальном страховании» объектом исчисления социальных отчислений за ИП является сумма получаемого дохода, определяемая им самостоятельно для целей исчисления социальных отчислений в свою пользу.

Для исчисления социальных отчислений в свою пользу ИП определил доход за месяц - 200 000 тенге.

В строках 910.00.010 I, 910.00.010 II, 910.00.010 III, 910.00.010 IV, 910.00.010 V и 910.00.010 VI – указывается доход, с которого исчисляются социальные отчисления за ИП за январь - июнь– 200 000 тенге;

в строке 910.00.010 VII – указывается итоговая сумма дохода за полугодие, с которого исчисляются социальные отчисления за ИП – 1 200 000 тенге.

в строках 910.00.011 I, 910.00.011 II, 910.00.011 III, 910.00.011 IV, 910.00.011 V и 910.00.011 VI – указывается сумма социальных отчислений за ИП за январь – июнь – 7 000 тенге (200 000 х 3,5%);

в строке 910.00.011 VII – указывается итоговая сумма социальных отчислений за полугодие за ИП – 42 000 тенге.

Пояснения: Согласно пункту 4 статьи 25 Закона РК «О пенсионном обеспечении в РК» индивидуальные предпринимателя определяют размер дохода, с которого исчисляются обязательные пенсионные взносы самостоятельно.

Для исчисления обязательных пенсионных взносов в свою пользу ИП определил доход за месяц - 300 000 тенге.

в строках 910.00.012 I, 910.00.012 II, 910.00.012 III, 910.00.012 IV, 910.00.012 V и 910.00.012 VI – указывается доход, с которого исчисляются ОПВ за ИП за январь – июнь 300 000 тенге;

в строке 910.00.012 VII – указывается итоговая сумма дохода за полугодие, с которого исчисляются ОПВ за ИП – 1 800 000 тенге.

в строках 910.00.013 I, 910.00.013 II, 910.00.013 III, 910.00.013 IV, 910.00.013 V и 910.00.013 VI – указывается сумма ОПВ за ИП за январь – июнь - 30 000 тенге (300 000 х 10%);

в строке 910.00.013 VII – указывается итоговая сумма ОПВ за полугодие за ИП – 180 000 тенге.

строки 910.00.014 I по 910.00.014 VII сумма взносов на обязательное социальное медицинское страхование за индивидуального предпринимателя за каждый месяц отчетного периода подлежат заполнению с 1 января 2020 года в соответствии с Законом об обязательном социальном медицинском страховании – не заполняются в 2019 г.

Заполнение раздела «Исчисление ИПН и социальных платежей физических лиц»

Доход работника - гражданина РК облагается ИПН по ставке 10 %, на основании пункта 1 статьи 320 Налогового кодекса.

При исчислении ИПН из начисленного дохода работника – гражданина РК вычитаются ОПВ на основании пп. 1) п. 1 ст. 342 НК РК и 1 МРЗП (42 500 тенге) согласно пп. 1) п. 1 ст. 346 НК РК.

ИПН = (160 000 – 16 000 (ОПВ) – 42 500 (МРЗП)) х 10% = 10 150 тенге.

В строках 910.00.015 I, 910.00.015 II, 910.00.015 III, 910.00.015 IV, 910.00.015 V и 910.00.015 VI – указывается сумма ИПН, исчисленного с доходов граждан РК, выплаченных физическим лицам, и подлежащего перечислению в бюджет за январь – июнь - 10 150 тенге;

в строке 910.00.015 VII – указывается итоговая сумма ИПН, исчисленная с доходов граждан Республики Казахстан за полугодие – 60 900 тенге.

Пояснение: С дохода иностранного работника, имеющего вид на жительство (гражданина России), ИПН исчисляется по ставке 10 %, удерживаются ОПВ и есть право на налоговый вычет МРЗП.

ИПН=(280 000 – 28 000 (ОПВ) – 42 500 (МРЗП)) х 10% = 20 950 тенге.

С дохода иностранного - работника, не имеющего вида на жительство (гражданина Болгарии) ИПН исчисляется по ставке 10 %, ОПВ не удерживаются и нет права на налоговый вычет МРЗП.

ИПН=250 000 х 10% = 25 000 тенге.

в строках 910.00.016 I, 910.00.016 II, 910.00.016 III, 910.00.016 IV, 910.00.016 V и 910.00.016 VI – указывается сумма ИПН, исчисленного с доходов иностранцев и лиц без гражданства, выплаченных физическим лицам, и подлежащего перечислению в бюджет за январь – 45 950 тенге (20 950+25 000);

в строке 910.00.016 VII – указывается итоговая сумма ИПН, исчисленного с доходов иностранцев и лиц без гражданства за полугодие– 275 700 тенге.

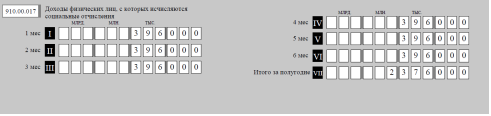

Пояснение: В соответствии с п. 3 ст. 15 Закона РК от 25 апреля 2003 года № 405-II «Об обязательном социальном страховании» ежемесячный объект исчисления СО от одного плательщика не должен превышать 7 МРЗП (в 2019 году - 297 500 тенге).

В случае если доход превышает 7 МРЗП, то для расчета СО берется доход размере 7 МРЗП, а если объект исчисления СО за календарный месяц менее 1 МРЗП, то СО исчисляются, перечисляются исходя из 1 МРЗП.

СО исчисляются за работника (гражданина РК) и за иностранного работника (гражданина России), имеющего вид на жительство.

Доходы физических лиц, с которых исчисляются социальные отчисления СО =(160 000 – 16 000)+(280 000 – 28 000) = 396 000 тенге.

В строках 910.00.017 I, 910.00.017 II, 910.00.017 III, 910.00.017 IV, 910.00.017 V и 910.00.017 VI – указывается сумма дохода, с которого исчисляются социальные отчисления за работников за январь – июнь - 396 000 тенге;

в строке 910.00.017 VII – указывается итоговая сумма дохода за полугодие, с которого исчисляются социальные отчисления за работников – 2 376 000 тенге.

В строках 910.00.018 I, 910.00.018 II, 910.00.018 III, 910.00.018 IV, 910.00.018 V и 910.00.018 VI - указывается сумма социальных отчислений за работников за январь – июнь - 13 860 тенге (396 000 х 3,5%);

в строке 910.00.018 VII – указывается итоговая сумма социальных отчислений за работников за полугодие – 83 160 тенге.

Пояснение: Ежемесячный доход, принимаемый для исчисления ОПВ, не должен превышать 50 МРЗП.

В строках 910.00.019 I, 910.00.019 II, 910.00.019 III, 910.00.019 IV, 910.00.019 V и 910.00.019 VI - указывается сумма доходов, начисленных физическим лицам, с которых удерживаются (начисляются) ОПВ за январь – июнь – 440 000 тенге (160 000 + 280 000);

в строке 910.00.019 VII – указывается итоговая сумма доходов, начисленных физическим лицам, с которых удерживаются (начисляются) ОПВ – 2 640 000 тенге.

В строках 910.00.020 I, 910.00.020 II, 910.00.020 III, 910.00.020 IV, 910.00.020 V и 910.00.020 VI - указывается сумма ОПВ к уплате за январь – июнь - 44 000 тенге (440 000 х 10%);

в строке 910.00.020 VII – указывается итоговая сумма ОПВ за полугодие –264 000 тенге.

В строках с 910.00.021 I по 910.00.021 VI - указывается сумма доходов, начисленных физическим лицам, с которых исчисляются (начисляются) ОППВ за каждый месяц отчетного периода в соответствии с Законом о пенсионном обеспечении – не заполняется;

Строка 910.00.021 VII предназначена для отражения итоговой суммы доходов, начисленных физическим лицам, с которых исчисляются (начисляются) ОППВ за полугодие – не заполняется.

В строках с 910.00.022 I по 910.00.022 VI указывается сумма ОППВ за каждый месяц отчетного периода – по примеру не заполняется;

Строка 910.00.022 VII предназначена для отражения итоговой суммы ОППВ взносов за полугодие – не заполняется.

Пояснения: В соответствии с пунктом 3 статьи 2 Закона РК «Об обязательном социальном медицинском страховании» сфера деятельности настоящего Закона:

«Иностранцы и члены их семей, временно пребывающие на территории Республики Казахстан в соответствии с условиями международного договора, ратифицированного Республикой Казахстан, пользуются правами и несут обязанности в системе обязательного социального медицинского страхования наравне с гражданами Республики Казахстан, если иное не предусмотрено законами и международными договорами.

Членами семьи иностранцев являются совместно проживающие супруг (супруга) и дети».

На основании п. 3 ст. 98 Договора о Евразийском экономическом союзе, ратифицированного Законом РК от 14 октября 2014 года № 240-V, социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов их семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

То есть СО исчисляются с доходов работника резидента (гражданина РК) и с дохода иностранного работника (гражданина России).

На основании п. 3 ст. 29 Закон Республики Казахстан от 16 ноября 2015 года № 405-V «Об обязательном социальном медицинском страховании», ежемесячный доход, принимаемый для исчисления отчислений, не должен превышать 10 МРЗП (425 000 тенге).

В строках 910.00.023 I, 910.00.023 II, 910.00.023 III, 910.00.023 IV, 910.00.023 V и 910.00.023 VI – указывается сумма дохода, принимаемая для исчисления отчислений на обязательное социальное медицинское страхование за январь – июнь - 440 000 тенге (160 000+280 000);

в строке 910.00.023 VII – указывается итоговая сумма дохода, принимаемая для исчисления отчислений на обязательное социальное медицинское страхование за полугодие – 2 640 000 тенге.

В строках 910.00.024 I, 910.00.024 II, 910.00.024 III, 910.00.024 IV, 910.00.024 V и 910.00.024 VI – указывается сумма отчислений на обязательное социальное медицинское страхование за январь – июнь - 6 600 тенге (440 000 х 1,5%);

в строке 910.00.024 VII – указывается итоговая сумма отчислений на обязательное социальное медицинское страхование за полугодие – 39 600 тенге.

Раздел «БИН аппарата акимов городов районного значения, сел, поселков, сельских округов» - в данном примере не заполняется.

© 2019 Учёт |

Скачать 39.67 Kb.

Скачать 39.67 Kb.