Модуль 10. Организация и управление внешнеэкономической деятельностью - Ноздрева Р.Б.. Модуль 10. Организация и управление внешнеэкономической деятельн. Программа для менеджеров Управление развитием организации

Скачать 5.27 Mb. Скачать 5.27 Mb.

|

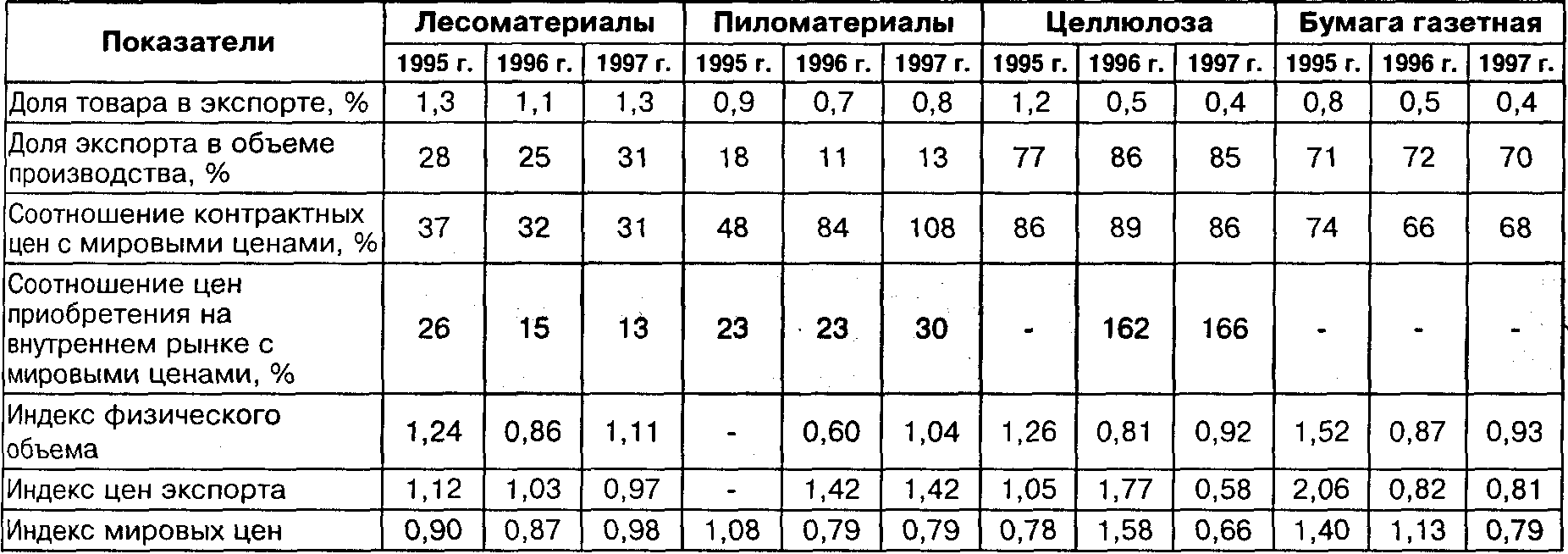

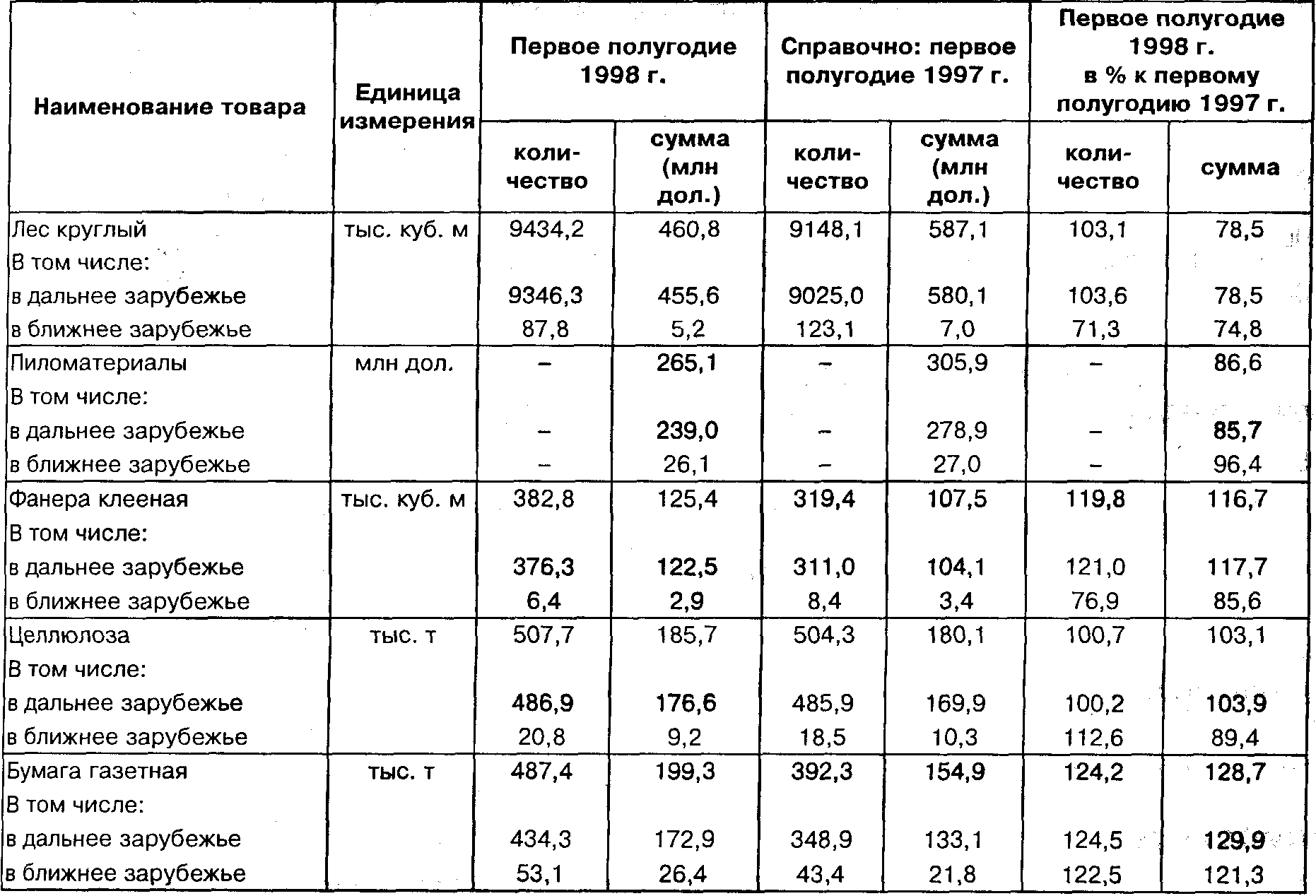

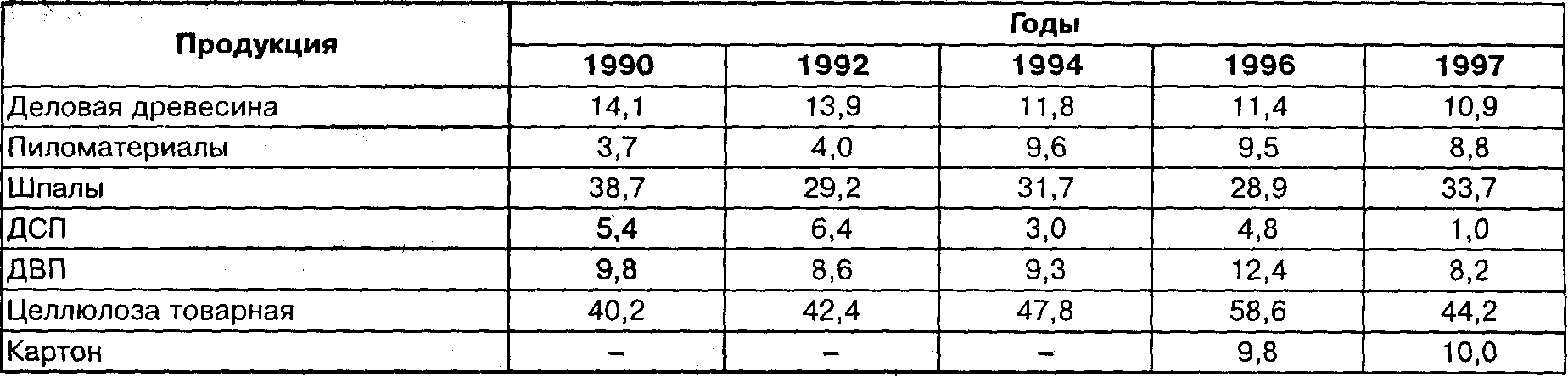

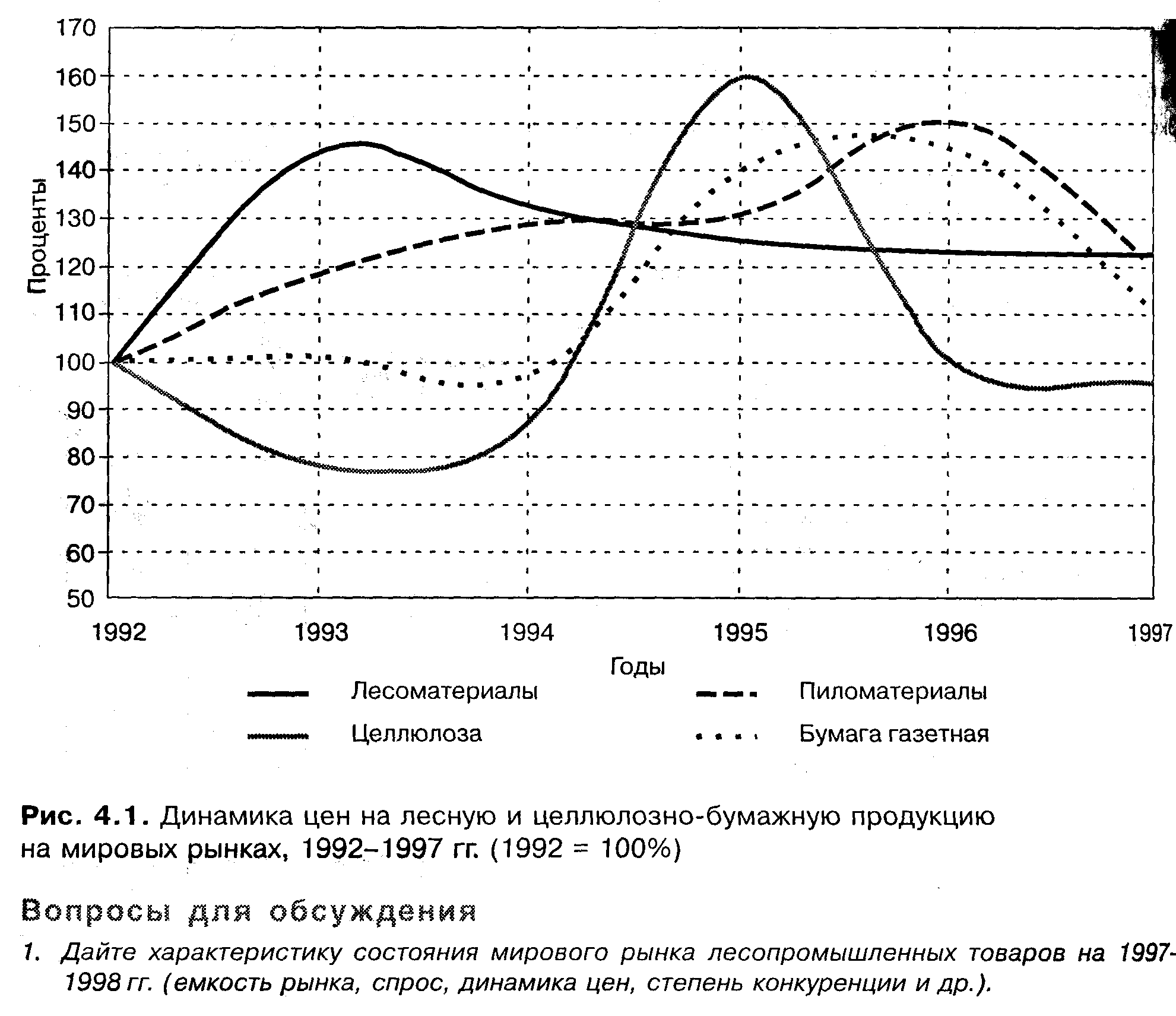

Учебный элемент № 4. Особенности изучения зарубежных рынков и оценка их привлекательностиУчебные цели элемента• знать основные факторы, определяющие перспективные рынки за рубежом; • уметь организовать и провести исследования мировых товарных рынков, определить их привлекательность, рыночную емкость, эластичность спроса, характер конкуренции, приоритетные составляющие конкурентоспособности товаров и др. Уметь составить обзор рынка. Владеть технологией и методами рыночных исследований; • знать, как изучать фирмы – партнеры во внешнеэкономической деятельности, как составлять и пополнять соответствующие компьютерные досье на фирмы. Уметь осуществить сравнительный анализ конкурентных позиций фирм на мировом рынке; • знать основные направления изучения предпринимательской среды при оценке характера и выборе зарубежных рынков; • понимать важность изучения покупательских предпочтений конечных потребителей на мировых рынках в целях обеспечения эффективности внешнеэкономической деятельности. Конкретная ситуацияНаиболее успешными для российских экспортеров лесной, деревообрабатывающей и целлюлозно-бумажной промышленности были 1994 и 1995 гг. Рост объемов экспорта продукции этой отрасли был связан с чрезвычайно благоприятной конъюнктурой мировых товарных рынков. Однако в 1996-1997 гг. ситуация ухудшилась (табл. 4.1 и слайд № 4.1). В первой половине 1998 г. также не наблюдается положительных тенденций (табл. 4.2 и слайд № 4.2). В 1997 г. мировые цены на лесоматериалы и целлюлозу остались практически на уровне 1996 г., цены на пиломатериалы и газетную бумагу резко снизились (рис. 4.1 и слайд № 4.3). Сокращение российского экспорта товаров лесной и целлюлозно-бумажной отраслей в 1996-1997 гг. объясняется не только ухудшением конъюнктуры мировых рынков на отдельные товары. В условиях жесткой конкурентной борьбы на внешних рынках, а также сложного финансового положения этих отраслей экспортеры вынуждены продавать свою продукцию по низким ценам. В то же время слабая конкурентоспособность лесобумажных товаров российского производства обусловлена рядом причин: несоответствием их качества зарубежным стандартам; отсутствием практики продаж по долгосрочным контрактам, характерной для развитых стран; несогласованностью российских поставщиков и отсутствием жесткой ценовой координации, широко используемой западными экспортерами. В 1997 г. экспорт продукции лесного комплекса поддерживался в основном на уровне 1996 г. за счет увеличения поставок круглого леса и пиломатериалов при сокращении экспорта целлюлозы и газетной бумаги. В 1998 г., по мнению отечественных и западных экспертов, на мировом рынке лесной продукции можно было ожидать некоторого оживления конъюнктуры, так как повысится спрос на лесоматериалы в Западной Европе и других регионах мира. Прогнозировалось увеличение экспорта хвойного пиловочника из России. На основе результатов первого полугодия 1998 г. планировалось, что прирост мирового производства целлюлозы и газетной бумаги будет соответствовать увеличению потребления этой продукции. Иркутская область является одним из экспортеров лесопромышленной продукции России. Лесной фонд Иркутской области занимает 71 млн. га (92% территории региона). Запасы древесины оцениваются в 9,2 млрд. куб. м (11% общероссийских запасов), что превышает ресурсы таких стран Европы, как Швеция, Норвегия, Финляндия, Югославия и Франция, вместе взятые. Запасы хвойных пород составляют 4,7 млрд. куб. м. В структуре породного состава преобладают: лиственница (30%), сосна (26%), береза (13%), кедр (12%), ель (6%), осина (4%), пихта (3%). Велика доля Иркутской области в общероссийском производстве лесопромышленной продукции (табл. 4.3 и слайд Л/о 4.4). За 1997 г. Иркутской областью экспортировано лесопродукции на сумму 375,2 млн. дол., или 68,2% общего объема производства товарной продукции лесного комплекса области. Доля лесопродукции в общем объеме экспорта области составляет 17,1%. Основная часть экспорта лесопродукции в 1997 г. была направлена в дальнее зарубежье. Учитывая изношенность основных фондов, предприятия лесопромышленного комплекса остро нуждаются в инвестициях. Их источниками сейчас в основном являются собственные средства предприятий - амортизационные отчисления и отчисления от прибыли. Инвестиции в 1997 г. были на 20% меньше, чем в 1996 г. На нескольких предприятиях отрасли (АО «Китойлес», АО «Янтальлес», АО «Карапчанский ЛПХ», АО «Нимакс», АО «Юртинслес», АО «Иркутский ЛПХ» и др.) подготовлены бизнес-планы по использованию новых технологий лесозаготовки и переработки древесины с целью получения качественной продукции. Для реализации инвестиционных проектов необходимо привлечение российских и иностранных инвесторов. В феврале 1997 г. подписано инвестиционное соглашение между ОАО «Иркутскмебель» и Европейским банком реконструкции и развития, по которому получено 3 млн. дол. на внедрение новых технологий производства мебели. Определенные перспективы для предприятий области связываются с развитием лизинговых отношений [по материалам журнала «Внешняя торговля». 1998. № 4-9]. Таблица 4.1. Экспорт лесной и целлюлозно-бумажной продукции России в 1995-1997 гг.  Таблица 4.2. Экспорт лесной и целлюлозно-бумажной продукции России в 1997-1998 гг.  Таблица 4.3. Доля Иркутской области в общероссийском производстве лесопромышленной продукции (в %)   2. Дайте прогноз развития российского экспорта товаров лесного комплекса на 2000 г. 3. Какие основные трудности на пути развития экспорта товаров лесной промышленности Иркутской области Вы хотели бы назвать прежде всего? 4. Какие пути и меры по преодолению этих трудностей Вы могли бы предложить? |