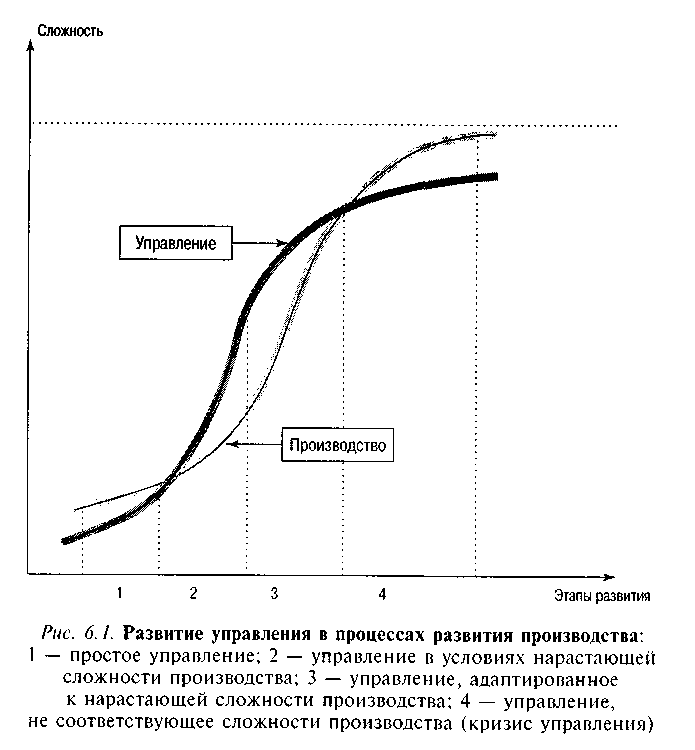

ОСНОВНЫЕ ЧЕРТЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ. Программа по антикризисному управлению, основная задача которой минимизация ущерба при банкротстве предприятия или его разделении

Скачать 0.6 Mb. Скачать 0.6 Mb.

|

|

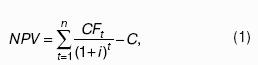

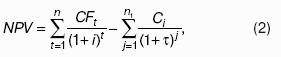

4) подсчета требуемых для инвестиционного проекта капиталовложений. 54. МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ: СРОК ОКУПАЕМОСТИ, СРЕДНЯЯ ДОХОДНОСТЬ, ДЕНЕЖНЫЙ ПОТОК. Срок окупаемости – это число лет, требуемое для возврата первоначальных капиталовложений. В самом простом варианте определения срока окупаемости не берется в расчет стоимость денежных потоков с учетом фактора времени. Общая формула расчета показателя РР имеет вид: Где С – размер капиталовложений. Один из главных недостатков показателя срока окупаемости состоит в том, что он не учитывает влияния денежных потоков за рамками периода окупаемости. Этот недостаток устраняется при использовании второго варианта расчета срока окупаемости, когда при его определении применяются дисконтированные денежные потоки. По принципам расчета к показателю срока окупаемости близок метод расчета средней доходности инвестиций. Этот показатель определяют делением средней годовой величины чистой прибыли на среднюю стоимость инвестиций. Средняя величина инвестиций определяется при наличии ликвидационной (остаточной) стоимости как полусумма размера первоначальных инвестиций и ликвидационной стоимости. Этот метод, так же как и срок окупаемости, имеет недостаток: он не учитывает временную составляющую денежных потоков. Следующий метод оценки эффективности инвестиционных проектов основан на сопоставлении величины стартовых инвестиций с общей суммой дисконтированных денежных потоков в течение жизненного цикла инвестиций. Под денежным потоком (СFt) понимается чистая прибыль плюс сумма амортизационных отчислений: СFt = Пt + Аt, Где Пс – чистая прибыль f-го периода; Ас – сумма амортизационных отчислений t-того периода. 55. МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ: ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ, ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ. Для определения дисконтированной величины нужно предварительно установить ставку дисконтирования, которая в инвестиционных расчетах представляет собой уровень возможной доходности от рассматриваемого проекта. Затем определяется сумма дисконтированных денежных потоков за весь жизненный цикл инвестиций, которая сопоставляется со стоимостью первоначальных затрат на проект. Разность между двумя этими величинами называется чистой приведенной (или текущей) стоимостью (nеf рrеsеnf vаluе – NРV) и рассчитывается по формуле.  Где n – жизненный цикл инвестиции; С – первоначальные затраты проекта. В общем случае проект предполагает не только единовременные затраты, но и последовательное осуществление инвестиций в течение n лет, и тогда расчет NРV будет производиться следующим образом:  Где т – прогнозируемый средний уровень инфляции; С – размер инвестиций i-го периода. Если по результатам расчетов будет получено положительное значение чистой приведенной стоимости (NРV > 0), можно рекомендовать принять положительное решение по инвестиционному проекту. Если же величина NРV отрицательная, то проект следует отклонить. Положительная величина NРV показывает, что суммарный денежный поток в течение жизненного цикла инвестиции перекроет капиталовложения, обеспечит желаемый уровень доходности на вложенные средства и увеличение рыночной стоимости предприятия. Если же чистая приведенная стоимость отрицательная, то желаемая ставка доходности и покрытие капиталовложений не могут быть обеспечены прогнозируемыми денежными потоками. Расчет внутренней нормы доходности базируется на тех же методологических предпосылках, что и определение чистой приведенной стоимости. Однако в этом случае ставится задача определить тот уровень доходности инвестиций, который обеспечит равенство дисконтированных величин доходов и расходов на протяжении жизненного цикла инвестиций. Исходя из этого определения внутренней нормы доходности (IRR), можно сказать, что IRR соответствует ставке дисконтирования денежных потоков, при которой NРV = 0. 56. САНАЦИЯ И ЕЕ РОЛЬ В АНТИКРИЗИСНОМ УПРАВЛЕНИИ. Санация – это комплекс реорганизационных мероприятий по восстановлению платежеспособности предприятия, его жизнестойкости, предупреждению банкротства. Она нацелена на сохранение предприятия путем разработки и реализации комплексной программы его оздоровления и развития и включает систему ревизионных мер, направленных на выявление и устранение неэффективных структурных элементов и зон неблагополучия, выявление и использование скрытых резервов и дополнительных стимулов для эффективной финансово-хозяйственной деятельности организации. Проведение санации базируется на следующих принципах: 1) принцип упущенных возможностей: чем раньше будет осознана необходимость реорганизации бизнеса, тем легче предприятию будет преодолеть зону неблагополучия, не допустить критического падения основных показателей деятельности; 2) принцип динамичности экономических процессов: несмотря на то что сроки санации строго не ограничиваются, ее проведение должно носить оперативный и упреждающий характер, так как запаздывание с неотложными мерами усугубляет положение дел. Поэтому в программу санации включаются преимущественно тактические и быстро окупаемые мероприятия, что не отрицает наличия стратегических ориентиров преобразования организации; 3) принцип малозатратности антикризисных мероприятий. Данный принцип актуален для любого плана, но при остром дефиците ресурсов на убыточном предприятии, низкой потенциальной возможности получения внешних инвестиций без относительной потери самостоятельности он имеет первостепенное значение; 4) принцип прозрачности всех санационных мероприятий: без объяснения персоналу целей и задач санации программа оздоровления обречена на неудачу; 5) принцип соблюдения компромисса между интересами собственников, менеджеров, работников, кредиторов и инвесторов предприятия: несмотря на различие интересов указанных групп, компромисс должен быть найден, иначе неизбежен саботаж программных мероприятий со стороны участников, интересы которых ущемлены; 6) принцип сотрудничества с персоналом: привлечение сотрудников к разработке программы санации повышает мотивацию персонала и способствует эффективной реализации программы. Процедура санации – это упорядоченная совокупность слабо формализованных, последовательно и параллельно осуществляемых управленческих действий, создающих условия для эффективного оздоровления предприятия. 57. САНАЦИЯ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ. Инвестиционный потенциал предприятия – это все потенциальные возможности финансирования антикризисной программы. Приступая к проведению санации, менеджер должен проанализировать явные и неявные источники ее финансирования, включая самые невероятные и труднодоступные, составить их структуру, проранжировав по стоимости финансовых ресурсов, условиям предоставления, возможным последствиям, приоритетности использования. Источники инвестиций для предприятия условно можно разделить на внутренние и внешние. К внутренним источникам обычно относятся накопленная прибыль, амортизационные отчисления, средства резервных и иных фондов, которые на убыточном предприятии крайне незначительны или отсутствуют вовсе. Поиск внутренних источников финансирования тесно связан с программными санационными мероприятиями, т. е. с выявлением скрытых, неиспользуемых резервов предприятия. Поэтому менеджер в первую очередь должен проанализировать следующие возможности получения денежных средств: 1) реализация или сдача в аренду неиспользуемых помещений, оборудования и других материальных активов; 2) совершенствование работы с дебиторской задолженностью, в том числе использование такой эффективной финансовой операции, как факторинг – переуступка прав банку (кредитному учреждению, хозяйствующему субъекту) на взыскание долгов. Факторинг как финансовый инструмент значительно снижает контрактные риски; 3) организация вексельных программ. Выпуск векселей позволяет предприятию привлечь рублевые ресурсы разной срочности, стоимость которых может быть существенно ниже ставок денежного кредитования, предлагаемых банками; 4) реализация интеллектуальной собственности и нематериальных активов с помощью франчайзинга – соглашения с другим предприятием о продаже ему торговой марки (товарный франчайзинг), технологии (производственный франчайзинг), лицензии на право открытия магазинов, киосков и т. п. (деловой франчайзинг); 5) оптимизация налогообложения – процесс нахождения наилучшего варианта уплаты налогов из всех возможных по критерию максимального снижения налогового бремени на предприятие; 6) реализация непрофильных услуг: обучение, юридические услуги, консалтинг, изготовление технологической оснастки, ремонт бытовой техники и т. д. Изучив все внутренние резервы финансирования и по возможности реструктурировав их, антикризисный управляющий может обратиться к внешним инвестиционным источникам: 1) прямое кредитование партнером по бизнесу; 2) банковский кредит – наиболее распространенный способ привлечения компанией дополнительного капитала; 3) бюджетное кредитование, т. е. субсидирование предприятий за счет средств государственного или регионального бюджета; 4) лизинг технологического оборудования длительного срока службы; 5) эмиссия ценных бумаг (выпуск акций, облигаций); 6) иностранные инвестиции. 58. РАЗРАБОТКА ПРОГРАММЫ САНАЦИИ. Разработать программу санации могут как специалисты предприятия (менеджеры-аналитики, прогностики и т. д.) под руководством антикризисного управляющего (директора, президента компании и т. д.), так и внешние консультанты (консалтинговые и аудиторские фирмы, аналитические структуры при государственных органах и т. п.). При разработке антикризисных мероприятий необходимо: 1) тщательно проанализировать не симптомы, а причины кризисных явлений на предприятии, выявить их происхождение; 2) изучить все возможные способы снижения воздействия негативных факторов в рамках решения каждой конкретной проблемы, исследования каждой причины, при этом следует учитывать альтернативный характер проектируемых решений; 3) рассмотреть последовательные антикризисные мероприятия с указанием ответственных лиц, сроков, объемов ресурсов и точек контроля. При этом этапы реализации планируемых заданий должны быть короче, а контрольные точки – чаще. Особенно важно правильно идентифицировать проблему, найти подлинные причины неблагополучия на предприятии, а не его симптомы. В программу санации могут быть включены самые мелкие изменения и усовершенствования, которые непосредственно влияют на обслуживание покупателей, качество продукции, уровень производственных и управленческих затрат и, таким образом, повышают жизнестойкость предприятия. Основные направления антикризисной программы должны предусматривать мероприятия по повышению качества продукции (услуг) и снижению затрат. Формулировка каждого мероприятия в программе санации должна содержать объективные средства оценки его результатов, и по прошествии некоторого времени в соответствии с контрольными точками выполнение задачи необходимо оценить. Это делается для внесения в планы корректив, которые неизбежны в нестабильном производстве. 59. РОЛЬ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА В СИСТЕМЕ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ. В антикризисном управлении роль человеческого капитала проявляется в следующих факторах. Во-первых, это профилактика кризисных ситуаций. Качество человеческого капитала влияет на количество и характер ошибок в принятии решений, своевременное восприятие циклических сигналов развития, объективную оценку ситуаций, проектирование антикризисной деятельности. Ведь персонал лишь в том случае становится человеческим капиталом, когда его профессионализм, мотивация и отношение к организации определяют высокое качество деятельности. При наличии человеческого капитала вероятность глубокого и разрушительного кризиса снижается. Во-вторых, в период кризиса человеческий капитал выступает стабилизирующим фактором. Образованные люди глубже понимают события окружающей действительности и, следовательно, им меньше свойственны панические настроения, расслабленность, недисциплинированность. Правда, с одной стороны, это определяется натурой индивидуума, его характером, но, с другой стороны, многие черты личности, в частности уверенность, собранность, деловитость, формируются в процессе приобретения профессионализма, реализации образования, проявления корпоративной культуры, отражают понятие и реальность человеческого капитала. В-третьих, человеческий капитал играет значительную роль в ускорении процесса выхода из кризиса. Здесь важны такие черты, как профессионализм, энтузиазм, перспективность мышления, которые являются следствием образования и инновационности. В антикризисном управлении большое значение имеет гармония двух рассмотренных ранее функций человеческого капитала – объекта и средства управления. Стремясь смягчить кризис или разрешить его в пользу развития организации, надо способствовать развитию человеческого капитала: вкладывать инвестиции в образование, здоровый образ жизни, мотивировать творчество в работе, создавать благоприятные социально-психологические условия, формировать традиции и ценности, способствовать накоплению опыта, повышать уровень корпоративной культуры. Человеческий капитал выступает как средство или как элемент механизма управления в том случае, когда на основе его реальности и особенности решаются проблемы выхода организации из кризиса, модернизации производства, проектирования и использования различных инноваций, обновления технологий и т. д. 60. ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ КАК ФАКТОР АНТИКРИЗИСНОГО РАЗВИТИЯ ОРГАНИЗАЦИИ. Человеческий капитал формируется не только при отборе персонала, но и в процессе обычной, текущей работы менеджера. Результат такого управления зависит от того, какими средствами и методами оно осуществляется. Главные из этих средств: 1) инвестиции в человеческий капитал; 2) мотивация формирования и проявления тех качеств человека, которые характеризуют признаки человеческого капитала (образование, здоровый образ жизни, интеллектуальный потенциал и др.); 3) система оплаты труда, соответствующая мотивации деятельности и персональному развитию, а также стажу и опыту работы; 4) ценностные установки, которые проектируются и проводятся в процессах управления; 5) квалификация, которая демонстрирует уровень профессионализма, навыки и умения эффективной деятельности; 6) обеспечение информацией по критериям новых знаний, функционального содержания деятельности, образовательного и квалификационного уровня работника, которое отражает фактор компетентности; 7) культура (общая, организационная, корпоративная, методологическая и др.). Все эти факторы взаимосвязаны, и только их системное использование позволяет получить действительный эффект человеческого капитала. Это возможно при наличии системы мониторинга человеческого капитала по приоритетам управления и методам оценки персонала. Наиболее простым методом является метод расчета прямых затрат на персонал. Он предполагает экономические затраты на заработную плату персонала, налоги, охрану и улучшение условий труда, расходы на обучение и повышение квалификации. Но такая оценка не отражает реальной величины человеческого капитала, ибо не учитывает мотивационного момента творчества и самообразования. Альтернативой этому методу является метод конкурентной оценки стоимости человеческого капитала, предполагающий создание для собственного персонала лучших условий, чем условия работы персонала в конкурирующей организации. Это способствует привлечению человеческого капитала, переходу специалистов из конкурирующих фирм. Этот метод можно назвать методом регулирования текучести персонала. Он имеет большое значение в условиях кризисных ситуаций. Метод перспективной оценки стоимости человеческого капитала основан на учете динамики стоимости человеческого капитала на перспективу – 5, 10, 20 лет. Он оказывается не только весьма эффективным, но иногда просто необходимым для крупных, долгосрочных и инновационных проектов. Проблематика. Что представляет собой антикризисное управление? Когда оно необходимо? Имеет временный или постоянный характер? Каковы основные признаки и особенности антикризисного управления? Чем определяется эффективность антикризисного управления? 6.1. Управляемые и неуправляемые процессы антикризисного развития Все процессы, происходящие в организации, можно разделить на две группы: управляемые и неуправляемые. Управляемые процессы — это процессы, которые поддаются изменению в определенном направлении при сознательном воздействии на них. Неуправляемые — когда невозможно изменить по тем или иным причинам их направленность и характер. Они протекают по собственным законам. В результате этих процессов все равно случится то, что должно случиться. Управляемые и неуправляемые процессы находятся в определенном соотношении и состоянии динамических изменений, что отражает, помимо всего прочего, совершенство и искусство управления. Управляемые процессы при определенных условиях могут стать неуправляемыми и наоборот. Преобладание неуправляемых процессов ведет к анархии и кризисам, превалирование управляемых процессов ограничено эффективностью управления и в соответствующих условиях тоже ведет к кризисным ситуациям. Так, бюрократизм в отрицательных формах своего проявления рождает социальную напряженность, конфликтные ситуации, снижение эффективности управления. Очень часто ранее использовавшийся термин «заорганизованность» помимо слепого следования букве организационного положения характеризует и стремление всем и всячески управлять, даже в тех случаях, когда в этом нет реальной необходимости. Часто это возникает на почве амбициозности менеджера. Кроме того, что управляемые процессы отражают лишь часть всех процессов функционирования и развития организации, они сами имеют меру управления, т. е. являются управляемыми до определенной степени. Например, подчиненный — хороший и четкий исполнитель не будет выполнять распоряжений, идущих вопреки здравому смыслу или юридическим законам. Из этих рассуждений можно сделать вывод: не все процессы могут быть и являются управляемыми, управляемые процессы не могут быть абсолютно управляемыми. Это положение имеет прямое отношение к антикризисному развитию и управлению им. К кризису может приводить «невидение» тех процессов, которыми можно управлять, которые надо направлять. Но они в этом случае превращаются в стихийные. Кризис может возникнуть и тогда, когда существует стремление управлять неуправляемыми процессами, когда нет механизмов управления, но предпринимаются попытки его осуществления. Это приводит к пустой трате ресурсов. Антикризисное развитие — это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям организации и соответствующий объективным тенденциям ее развития. Известно, что многие процессы развития характеризуются нарастающей сложностью организации. Так происходит с производством, экономикой, социальной сферой. Усложняющаяся технология изготовления продукта, его разнообразие и функциональное назначение ведут к усложнению экономических связей, все более разнообразными становятся интересы человека. Это определяется образованием, урбанизацией жизни, культурой и другими факторами. Процессы развития цикличны, и изменение, точнее возрастание, сложности происходит по логистической кривой. Она характеризует этапы возникновения предпосылок, проявление процессов усложнения, исчерпание сложившейся основы и накопление потенциала дальнейших изменений. Логистическая кривая отражает четыре этапа развития (рис. 6.1). Но если так развивается организация, производство, фирма и др., то таким же образом происходит и развитие управления. Ведь управление является частью социально-экономической системы и обладает всеми ее признаками. Однако развитие управления происходит по «сдвинутой» логистической кривой. Это отражает его статус, его соотносительность с тенденциями развития социально-экономической системы, его возможность и ограниченность реагирования на процессы изменений в социально-экономической системе в целом.  Первый этап развития отражает простое управление. Это управление, обозримое по всем своим характеристикам и связям, не требующее больших затрат на обеспечение его эффективности, не отличающееся многообразием в своем функциональном содержании, предполагающее элементарные организационные формы. При нарастании сложности производства управление в своем развитии должно опережать развитие производства. Только тогда оно может быть эффективным. Это потребует реконструкции управления, естественно поведет за собой его усложнение в функциональном, организационном, мотивационном, информационном отношении, потребует профессионализации управления, что связано с организацией образовательных и исследовательских структур. Тенденция развития управления, опережающая развитие производства, сменяется периодом замедления темпов и накопления потенциала для последующей его реконструкции. Здесь возможно возникновение нового несоответствия сложности производства и управления, нарушения соотносительности управляющей и управляемой систем. Это уже опасность кризиса управления. Антикризисное управление, в этом ракурсе его анализа, выглядит как максимальное сближение ветвей логистических кривых на начальных и заключительных этапах развития производства и управления, и как максимальное опережение тенденции развития управления относительно тенденции развития производства на срединных этапах проявления этих тенденций. |