Министерство образования и молодежной политики Свердловской обла. Программа подготовки специалистов среднего по специальности 38. 02. 01 Экономика и бухгалтерский учет (по отраслям)

Скачать 0.95 Mb. Скачать 0.95 Mb.

|

РЕФЕРАТ Дипломная ……………. Учет и анализ основных средств, их оценки и амортизация Объект исследования: ООО «Агрофирма «Ирбитская Предмет исследования: бухгалтерская отчетность организации за 2017-2019г. в качестве информационной базы для финансового анализа. Цель работы состоит в оценке эффективности функционирования основных средств, исследование механизма бухгалтерского учета основных средств в ООО «Агрофирма «Ирбитская», и их анализ Актуальность работы состоит в том, что неотъемлемым условием осуществления хозяйственной деятельности является обеспечение организации, наряду с материальными, трудовыми, финансовыми ресурсами, необходимыми объектами основных средств. _______ ______ (подпись студента) Содержание

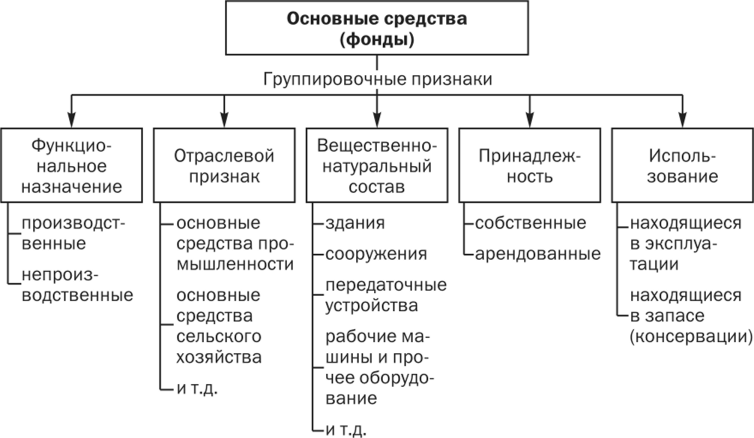

ВВЕДЕНИЕ Деятельность любой организации обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов - средств труда и материальных условий процесса труда. Основные средства (далее - ОС) являются своеобразным «фундаментом» деятельности любой организации, особенно производственной, потому что именно данный вид активов во многом определяет уровень, качество и ассортимент выпускаемой продукции, выполняемых работ и оказываемых услуг. Актуальность работы состоит в том, что неотъемлемым условием осуществления хозяйственной деятельности является обеспечение организации, наряду с материальными, трудовыми, финансовыми ресурсами, необходимыми объектами основных средств. Бухгалтерский учет основных средств – очень важное направление бухгалтерского учета. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений. Главные задачи бухгалтерского учета основных средств: контроль за наличием и сохранностью основных средств с момента приобретения их и до момента выбытия; контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств; контроль за эффективным использованием основных средств по времени и мощности; получение данных для составления отчетности о наличии и движении основных средств. Эти задачи решают с помощью регистров бухгалтерского учёта и обеспечения правильной организации учета наличия и движения основных средств, ежемесячных расчетов амортизации основных средств и учета затрат по их ремонту. Амортизация – это процесс перенесения стоимости постепенно изнашивающихся основных средств на себестоимость выпущенной продукции, выполненных работ, оказанных услуг. Амортизация основных средств является элементом формирования остаточной стоимости основных средств и финансовых результатов деятельности компании. Этот показатель характеризуют имущественное и финансовое положение компании и раскрываются в отчетности. В составе основных средств учитывают земельные участки и объекты природопользования, поскольку потребительские свойства этих объектов с течением времени не изменяются, то амортизацию по ним не начисляют. Объект исследования - основные средств ООО «Агофирма «Ирбитская» Предмет - Бухгалтерская отчетность организации за 2017-2019г. в качестве информационной базы для финансового анализа. Цель работы состоит в оценке эффективности функционирования основных средств, исследование механизма бухгалтерского учета основных средств в ООО «Агрофирма «Ирбитская», и их анализ Для достижения поставленной цели необходимо решить ряд задач: изучить теоретические основы лежащие в основе учета и анализа основных средств и начисления амортизации. рассмотреть особенности бухгалтерского учёта основных средств, начисления амортизации на ООО «Агрофирма «Ирбитская» провести анализ эффективности использования основных средств. разработать рекомендации по улучшению финансового состояния предприятия. Для написания дипломной работы была использована бухгалтерская отчетность организации, а именно форма №1 Бухгалтерский баланс, форма №2 Отчет о финансовых результатах и Пояснения к бухгалтерскому балансу и отчету о финансовых результатах. 1.Теоретические аспекты бухгалтерского учёта основных средств их оценки и амортизации 1.1.Понятие основных средств, классификация и их оценка Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. [1, ст.1] Для получения прибыли из любой деятельности компании, роста производства, предприятие должно владеть основным и оборотным средствами, которые переносят в процессе производства свою стоимость на стоимость готовой продукции, оказанных услуг или выполненных работ. [Электронный ресурс,26] Основные средства — это внеоборотные активы, участвующие в течение длительного периода в хозяйственном процессе и приносящие организации дополнительные экономические выгоды. Сохраняя первоначальную материальную форму, они переносят частями свою стоимость на производимую с их участием продукцию, выполняемые работы или оказываемые услуги путем начисления амортизации.[6,стр.56] Согласно п. 4 ПБУ 6/01 имущество учитывается в составе основных средств организации при единовременном выполнении следующих условий: имущество используется в производстве продукции при выполнении работ или оказании услуг, либо для управленческих нужд организации, либо для предоставления организацией за плату во временное владение или во временное пользование; имущество используется в течение длительного времени (продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев); организация не предполагает последующей перепродажи данного имущества; имущество способно приносить организации экономические выгоды (доход) в будущем. [3,] К основным средствам относятся: здания, сооружения, машины и оборудование, транспортные средства, приборы и устройства, вычислительная техника, инструменты и т.п. В состав основных средств включаются также капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты основных средств, земельные участки и объекты природопользования.[3] Существует несколько классификационных признаков, по которым можно группировать основные средства (рис.1.1).  Рис. 1.1 - Классификация основных средств Классификация основных средств по отраслевому признаку: торговля, транспорт, сельское хозяйство, промышленность и др.позволяет получить сведения о стоимости основных средств каждой отрасли, в зависимости от их прямого использования. По назначению основные средства подразделяются на: производственные основные средства основной деятельности, и непроизводственные основные средства. Производственные основные фонды основной деятельности, которые функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт. Пополняются они за счет капитальных вложений. Непроизводственные основные фонды, которые предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится. Воспроизводятся они за счет национального дохода.[12,cтр.196] По натурально-вещественному составу классифицируются следующим образом: Здания. К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий. Сооружения. Сюда входят подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения. Передаточные устройства. Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления. Машины и оборудование. Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления. Транспортные средства. В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и так далее. Инструменты, производственный и хозяйственный инвентарь и прочие основные фонды. [4] По принадлежности основные средства подразделяются на собственные и арендованные. Собственные основные средства числятся на балансе предприятия, а арендованные принадлежат другому предприятию и используются временно, при этом они не включаются в баланс, а учитываются на зaбалансовом счете 001 «Арендованные основные средства».[20,стр 135] По степени использования в производственном процессе подразделяются на действующие – находящиеся в эксплуатации, в запасе (резерве), бездействующие–находящие на консервации или ремонте. Существует классификация основных средств по сроку службы, которая представлена в таблице 1.[4] Таблица 1 Классификация основных средств по срокам службы

Единицей учета основных средств является инвентарный объект. Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации.[21, стр. 16] Отражение в бухгалтерском учете движения основных средств. Основные средства принимаются к БУ при их приобретении, сооружении, изготовлении, внесении учредителями в качестве вклада в УК, получении безвозмездно по договору дарения, приобретении по договорам, предусматривающим проведение расчетов не денежными средствами и др. ОС принимаются к учету по первоначальной стоимости. Порядок ее формирования зависит от способа их поступления (приобретения). Первоначальной стоимостью ОС, полученных организацией по договору дарения (безвозмездно) признается их текущая рыночная стоимость на дату принятия к БУ, в качестве вложений во внеоборотные активы. Первоначальной стоимостью ОС, полученных по договорам, предусматривающим оплату не денежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией.[ 8,стр.268] Стоимость переданных ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных в обмен на ОС, полученные активы принимаются в оценке, исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные ОС. Стоимость ОС, в которой они приняты к БУ не подлежит изменению, кроме случаев, установленных законодательством РФ и ПБУ 6/01.[16, стр.508] Все расходы по покупке основных средств, не требующих монтажа собираются на счете 08 «Вложения во внеоборотные активы», на субсчете «Приобретение объектов основных средств». Таким образом, при документальном подтверждении совершенных операций в бухгалтерском учете делаются следующие записи, которые представлены в таблице 2. Таблица 2 Типовые проводки по учету поступления ОС

Согласно п.29 ПБУ6/01 стоимость объекта ОС, который выбывает или не способен приносить организации экономические выгоды в будущем подлежит списанию с БУ Объекты ОС выбывают в следующих случаях: - продажа - прекращение использования вследствие морального или физического износа - ликвидация при аварии, стихийном бедствии и иной ЧС - передача в виде вклада в уставный капитал другой организации - передача по договору мены или дарения - выявление недостачи или порчи активов при их инвентаризации и иных случаях.[3] Операции по реализации и выбытию ОС должны оформляться типовыми формами первичных учетных документов. На основании оформленных и переданных в бухгалтерию актов на списание ОС или на списание автотранспортных средств в инвентарной карточке производится отметка о выбытии объекта. Инвентарные карточки по выбывшим объектам ОС хранятся в течение срока, определяемого руководителем организации, но не более 3-х лет. В БУ для отражения операция по выбытию ОС к сч01 открывается субсчет «выбытие ОС». По Дебету данного субсчета отражается первоначальная стоимость выбывающего объекта, а по Кредиту сумма накопленной амортизации по выбывающему объекту в корреспонденции со сч.02. Операции по выбытию ОС, представлены в таблице 3.[18, стр.337] Таблица 3 Типовые проводки по учету выбытия ОС

1.2.Амортизация основных средств Амортизация — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).[5, стр 132] Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей. Не подлежат амортизации земля и иные объекты природопользования, а также запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок. Не подлежат амортизации следующие виды амортизируемого имущества: имущество бюджетных организаций, кроме имущества, приобретенного в связи с осуществлением предпринимательской деятельности; имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности; имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования; объекты внешнего благоустройства; приобретенные издания, произведения искусства. Стоимость изданий включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения; имущество, приобретенное (созданное) за счет средств, полученных безвозмездно; приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение оплата должна производиться периодическими платежами в течение срока действия договора.[2,ст.256] В соответствии с Положением по учету стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено Положением. Линейный способ. Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией. Способ списания стоимости по сумме чисел лет срока полезного использования. Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта. Способ списания стоимости пропорционально объему продукции (работ). При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. [22,стр.139] Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока полезного использования. Срок полезного использования объекта ОС определяется организацией при принятии объекта к бухгалтерскому учету.[13, стр.231] Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или не установлении в централизованном порядке производится исходя из: ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения; ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы всех планово-предупредительных видов ремонта; В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации, и основных средств, переведенных по решению руководителя организации на консервацию на срок более трех месяцев.[10, стр.165] В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 -от годовой суммы. Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.[9, стр.173] Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания. Выбранный организацией метод начисления амортизации в отношении объекта амортизируемого имущества на основании пункта 3 статьи 259 НК РФ не может быть изменен в течение всего периода начисления амортизации по этому объекту.[2,ст.256] Начисление амортизации отражается организацией в бухгалтерском учете следующими записями (таблица 4). Таблица 4 Типовые проводки по начислению амортизации

|