1.Происхождение и сущность денег. Происхождение и сущность денег Деньги

Скачать 271.5 Kb. Скачать 271.5 Kb.

|

|

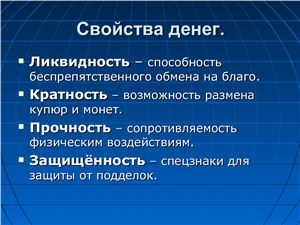

44. Развитие банковской системы современной России Российская банковская система имеет двухуровневую структуру. Первый уровень представлен Центральным банком РФ. Второй уровень включает банки и небанковские кредитные организации, а также филиалы и представительства иностранных банков. Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. | 3.Формы и свойства денег Форма денег - это овеществленная в определенном типе всеобщего эквивалента (денежном активе) форма меновой стоимости. Формы денег (полноценные, неполноценные) Полноценные деньги. Имели товарную природу => обладали стоимостью. Особенность: номинальная стоимость в основном соответствовала стоимости содержащегося в них металла. Покупательная способность зависела от стоимости содержащегося в них металла. Высшей формой ПД были золотые деньги. ЗД выполняю функцию средства образования сокровищ; при обращении ЗД действовал механизм автоматического регулирования денежного обращения — механизм золотых сокровищ. Благодаря этому количество ЗД в обращении всегда соответствовало ПТОД. Неполноценные деньги. Это знаки стоимости. Они утрачивают товарную природу, не обладают собственной внутренней стоимостью. Общепризнанность НД обеспечивается не их внутренней стоимостью, а доверием экономических агентов к их эмитенту и тем, что они узаконены государством. Виды полноценных денег Металлические деньги (слитки, монеты из серебра и золота) Виды неполноценных денег. — государственные бумажные деньги (казначейские) — кредитные деньги (наличные билеты, банкноты б/н деньги) — разменные монеты (белонные деньги) В настоящее время в обороте почти в всем мире находятся кредитные деньги и разменные монеты. Свойства денег: — Свойство всеобщей непосредственной обмениваемости. Деньги способны обмениваться на любой товар или услугу. — Высочайшая ликвидность. Деньги самый ликвидный актив, т.к. могут использоваться для погашения всех обязательств путем простой передачи или записи на счетах. - делимость - узнаваемость - долговечность - портативность  2.теории сущности денег и их функции Теории денег: 1.товарная теория денег 2. Металлическая ТД 3.номиналическая тд 4.государственная тд 5.количественная тд 6.функциональная тд. 7.информационная тд. 8.институциональная тд Функции денег: 1.мера ценности 2.средство обращения 3.средство платежа 4.средство накопления 5.мировые деньги 4. Денежная эмиссия и её виды Под эмиссией понимается такой выпуск денежного оборота, который приводит к увеличению денежных средств Денежную эмиссию обусловливают следующие факторы. 1. Увеличение и расширение товарной массы, рост производства под влиянием увеличения числа субъектов рыночных отношений, активность и организованность производства и торговли, увеличивающее товарное предложение и снижающие при этом порчу и потерю товаров, а также другие факторы, действующие при прочих равных условиях. 2. Рост цен, не связанный с изменением свойств и качества товаров и услуг: спекулятивные операции участников денежного оборота, неадекватная налоговая политика государства при отсутствии конкретных условий формирования цен, появление различного рода посредников, усиление влияния монопольных цен или криминальной среды. 3. Снижение скорости обращения денег: увеличение доли наличных денег в структуре денежной массы и сбережений населения, слабая организация производства и торговли, дефицит и неадекватность товарного предложения, политические и административные ограничения, общие и системные риски. Под действием этих факторов формируются условия, неизменно вызывающие неоднородность денежной эмиссии и соответственно различные формы денежной эмиссии. В рыночной экономике эмиссия делится на два вида: эмиссия наличных денег (осуществляется центральным банком); эмиссия безналичных денег (осуществляется коммерческими банками) — она является первичной. 6. Принципы организации и формы безналичных расчетов. Безналичное обращение - это движение денег безналичного оборота. Под ними понимаются, прежде всего, банковские депозиты на счетах клиентов, использование которых осуществляется с помощью чеков, кредитных карточек, электронных переводов. В денежном обороте применяются также векселя, сертификаты, а в ряде стран - другие обязательства и требования. Принципы организации безналичных расчетов в РФ На Центральный банк РФ как главный регулирующий орган платежной системы возложены обязанности по установлению правил, сроков и стандартов осуществления расчетов с соблюдением следующих принципов их организации: 1. Правовой режим осуществления расчетов и платежей. В Российской Федерации он сложился к середине 90-х годов. Это соответствующие нормы гражданского законодательства, отдельные федеральные законы и подзаконные акты 2. Осуществление расчетов по банковским счетам, которые должны быть у получателя, поставщика и плательщика. Для расчетного обслуживания заключается договор банковского счета между клиентом и банком, а банки и другие кредитные учреждения открывают корреспондентские счета друг у друга для проведения расчетов между собой. 3. Обеспечение ликвидности и платежеспособности участников расчетных отношений. Этот необходимое условие своевременного выполнения долговых обязательств. 4. Наличие согласия (акцепта) плательщика на платеж. Механизмом реализации этого принципа является оформление соответствующего платежного документа - чека, векселя, платежного поручения или специального акцепта документов - платежных требований-поручений, платежных требований, переводных векселей, выписанных получателем средств. 5. Срочность платежа. Этот принцип относится не только к периоду оплаты счетов за товары и услуги, но и ко времени выполнения расчетных операций банками. 6. Контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов. С этим принципом тесно связан принцип имущественной ответственности за соблюдение договорных условий в форме возмещения убытков, уплатой штрафа, пени и т.п. в случае нарушения договорных обязательств. В соответствии с Гражданским кодексом РФ при безналичных расчетах допускаются расчеты платежными поручениями, по аккредитиву, чеками, по инкассо, а также расчеты в других формах, предусмотренных законом. Правила, формы, срок и стандарты безналичных расчетов устанавливает Центральный банк РФ. Согласно законодательству общий срок безналичных расчетов не должен превышать пяти операционных дней в пределах Российской Федерации и двух операционных дней - в пределах субъекта Российской Федерации. Согласно Положению «О безналичных расчетах в Российской Федерации» основными формами безналичных расчетов являются: - расчеты платежными поручениями; - расчеты по аккредитиву; - расчеты чеками; - расчеты по инкассо. Формы безналичных расчетов применяются клиентами кредитных организаций (филиалов), учреждений и подразделений расчетной сети Банка России, а также самими банками. Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты. 11. Банковский и денежный мультипликаторы, их механизм Мультипликатор(лат банковского кредитования, обеспечивает эластичность хозяйственного и денежного оборота, быстроту его реакции на поведение участников хозяйственного оборота и денежного рынка.. multiplicator – умножающий) в широком смысле, встроенный в механизм Банковский мультипликатор – это механизм роста общей денежной массы, которая находится на депозитных счетах каждого коммерческого банка в результате движения средств с одного счета на другой. Банковский мультипликатор срабатывает не только тогда, когда коммерческий банк предоставляет кредит, но также и в том случае, когда Центробанк приобретает у коммерческих банков валюту, акции или другие ценные бумаги. В итоге происходит уменьшение ресурсов банков, вложенных в активные операции, и рост свободных резервов, которые затем используются для кредитования, то есть начинает работать банковский мультипликатор. Рассмотрим это понятие более подробно. Механизм банковской мультипликации может работать только в рамках двухуровневой банковской системы: Центральный банк (первый уровень) управляет этим механизмом, коммерческие банки (второй уровень) заставляют его действовать, причем действовать автоматически, независимо от желания руководителей отдельных банков. Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков. Под денежной мультипликацией понимается процесс эмиссии платежных средств участниками хозяйственного оборота при возрастании денежной базы (денег центрального банка) на одну денежную единицу. Особенности регулирования и оценки этого процесса зависят от включения центральным банком в расчет денежных агрегатов денежных активов с понижающейся ликвидностью. Одновременно крайне важно учитывать возможности оттока части денег с депозитов банковской системы в наличность. Денежный мультипликатор (коэффициент денежной мультипликации) определяется как отношение предложения денег (денежная масса по денежному агрегату М2) к денежной базе. Денежный мультипликатор раскрывает способность денежных агрегатов воздействовать на экономические процессы. где m – денежный мультипликатор; Коэффициент денежной мультипликации может быть представлен так: m = 1 : r, m = (1 + c) : (r + e + с), где с – отношение наличных денег (утечки наличности) небанковского сектора экономики к общему объему депозитов банковской системы; r – норма обязательного резервирования денежных средств кредитных институтов (банков) в Центральном банке; e – отношение избыточных (свободных) резервов банка к объему депозитов банковской системы. При оценке действия механизма денежной мультипликации необходимо учитывать следующие факторы: - условия перемещения денежных средств между банками; - влияние перемещения денежных средств на расширение кредитных вложений банков; - уровень обоснованности зависимости возможного объема кредитных вложений от наличия депозитов в банках; - возможность резервирования банками больших денежных средств, чем устанавливается центральным банком по норме; - изъятие части банковских депозитов в виде наличных денег; - превращение части банковских депозитов в срочные депозиты, что может не входить в расчет величины денежной массы; - платность предоставляемого банками кредита; - степень заинтересованности банков в получении прибыли; - открытость денежного (финансового) рынка. 14.Типы денежных систем Денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Денежная система включает следующие элементы: денежная единица — установленный законом денежный знак, который служит для соизмерения и выражения цен товаров; виды денег, являющихся законным платежным средством, — кредитные банковские билеты (наличные и безналичные), бумажные деньги (казначейские обязательства и билеты), разменная биллонная монета; денежная масса — сумма наличных и безналичных денежных средств, а также других платежных средств; эмиссионная система — порядок эмиссии банковских и казначейских билетов центральными банками и казначействами и каналы эмиссии; денежно-кредитная политика — совокупность денежно-кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т.д.) и институтов денежно-кредитного регулирования (центральный банк, министерство финансов). Тип денежной системы зависит от формы функционирования денег — полноценные деньги или знаки стоимости. В процессе эволюции форм денег и денежных отношений сформировались два типа денежных систем: Металлические денежные системы - это системы, имеющие в основе металлические деньги с внутренней (реальной) стоимостью, втом числе моно- и биметаллические. Бумажно-кредитные 17. Причины инфляции и её виды Причины инфляции В экономической науке различают следующие причины инфляции: 1 - Рост государственных расходов, для финансирования которых государство прибегает к денежной эмиссии, увеличивая денежную массу сверх потребностей товарного обращения. постоянное увеличение расходов государства на программы социальной направленности (пособия по безработице, выплаты пенсионерам и молодежи, издержки на науку, образование, культуру, на экологию), финансирование прочих национальных проектов. Это порождает «инфляцию спроса», так как увеличивает платежеспособный потенциал совокупного покупателя. 2- это спрос на денежные знаки со стороны поставщиков. Объективное увеличение цен начинает раскручивать маховик «цены – заработная плата»: чем выше цены, тем выше должна быть заработная плата, а чем выше заработная плата, тем выше затраты производства. Это и есть «инфляция издержек». 3 - Инфляционное ожидание. В зависимости от темпов (скорости протекания) выделяют следующие виды инфляции: 1.Ползучая (умеренная) — рост цен не более 10% в год. Сохраняется стоимость денег, контракты подписываются в номинальных ценах. 2. Галопирующая 3. Гиперинфляция — рост цен более 50% в месяц. Годовая норма более 100%. В зависимости от характера проявления различают следующие виды инфляции: Открытая — положительный рост уровня цен в условиях свободных, нерегулируемых государством цен. Подавленная (закрытая) — усиление товарного дефицита, в условиях жесткого государственного контроля за ценами. В зависимости от причин вызывающих инфляцию выделяют: Инфляцию спроса Инфляцию издержек Структурную и институциональную инфляцию Прочие виды инфляции: Сбалансированная — цены разных товаров меняются в одинаковой степени и одновременно. Несбалансированная — цены на товары растут неодинаково, что может привести к нарушению ценовых пропорций. Ожидаемая — позволяет предпринять меры защиты. Обыноч рассчитывается государсвенными органами статистики. Неожидаемая Импортируемая — развивается под воздействием внешних факторов. 20. Кредитная система и её структура Кредитная система —это совокупность кредитно-финансовых учреждений, выполняющих специфические функции по аккумуляции и распределению денежных средств. Кредитная система развитых стран состоит из центрального, коммерческих банков, специализированных кредитно-финансовых учреждений. Кредит. с-ма подразделяется: 1.Банковский сектор центр. банк; коммерч. банки; 2.Небанковский сектор пенсионный фонд; инвестиционный фонд; страховые и лизинговые компании ламбарды. Банковский сектор выполняет операции: Рассчетно- кассовое обслуживание клиентов; Кредитование; Привлечение во вклады; Валютные операции; Инкассация и хранение ценностей. Структура кредитной системы – совокупность финансовых институтов, обслуживающих кредитные отношения, и их взаимосвязи. В основе кредитной системы лежит двухуровневая банковская система, в которую входят, с одной стороны, Центральный банк, а с другой – коммерческие банки. Коммерческие банки делятся по видам на универсальные (предлагают весь спектр услуг) и специализированные (сберегательные, инвестиционные, ипотечные, экспортно-импортные и др.). Помимо Центрального и коммерческих банков, в кредитную систему также входят небанковские кредитные организации, например: кредитные союзы, кооперативы, почтово-сберегательные ассоциации. В современной кредитной системе существуют не только вертикальные, но и горизонтальные связи. В кредитную систему принято включать союзы и ассоциации банков и кредитных учреждений, а также банковские группы и банковские холдинги. В мировой практике к кредитной системе также относятся организации, которые так или иначе связаны с аккумулированием и размещением средств: страховые, финансовые компании, ломбарды, а также пенсионные фонды. 22. Международный кредит и его формы Международный кредит – движение судного капитала в сфере международных экономических отношений связанное с предоставлением валютных и товарных ресурсов. Формы международного кредита можно классифицировать по следующим признакам: По назначению: коммерческие — непосредственно связаны с внешней тор- го влей и услугами; финансовые — прямые капиталовложения: строительство объектов, приобретение ценных бумаг, погашение внешней задолженности, валютная интервенция центрального банка; промежуточные — кредиты для обслуживания смешанных форм вывоза капитала, товаров, услуг, выполнение подрядных работ; По форме предоставления: наличные (зачисляемые на счет и в распоряжение должника); акцептные (при согласии оплатить переводной вексель импортером или банком); депозитные сертификаты; облигационные займы; По срокам: сверхсрочные (до трех месяцев); краткосрочные (до одного года). Отдельным видом выделяется кредитование внешней торговли, которое включает в себя кредитование экспорта и импорта в форме коммерческого и банковского кредита; среднесрочные (от одного года до пяти лет); долгосрочные (свыше пяти лет); По обеспеченности: обеспеченные (товарными документами, векселями, ценными бумагами, недвижимостью, частью официальных золотых запасов, оцененных по средней рыночной цене); под обязательство должника (простой вексель с одной подписью); По категориям кредиторов: частные, банковские, брокерские, правительственные, смешанные (с участием государства и частных компаний), межгосударственные кредиты международных финансово-кредитных институтов (на основе межправительственных соглашений). |