АБС анализ. Новый файл. Проверяемое задание 3

Скачать 125.63 Kb. Скачать 125.63 Kb.

|

|

Проверяемое задание №3 Тема 3. АВС-анализ ABC-анализ проводят с целью выяснить какой товар приносит наибольшую выручку, закупку какого товара стоит нарастить, а какой товар стоит покупать реже или вывести из продаж совсем, как перераспределить товарные запасы. Объекты для проведения анализа делят на три группы, в соответствии с законом Парето: к группе А относятся самые ценные товары - 20% продаж дают 80% прибыли. Чтобы получить оставшиеся 20% прибыли, нужно продать 80% товаров. Товары промежуточной позиции относятся к группе B - 30% товаров, приносящие 15% прибыли. Группа С - это товары составляющие основную массу продаж 80%, но при этом они приносят всего 5% прибыли. Произведем расчет данных для АВС-анализа в таблице 1. Таблица 1 – Данные для АВС-анализа

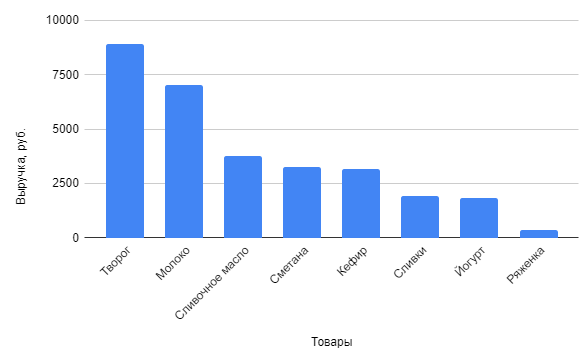

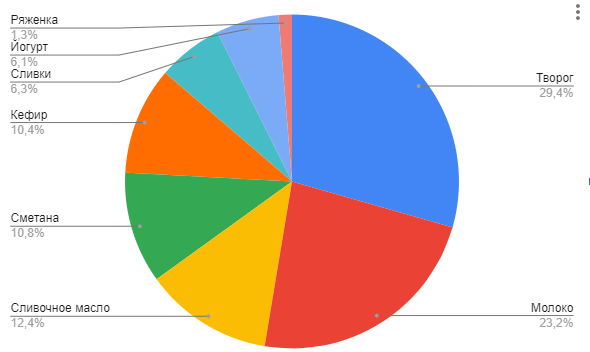

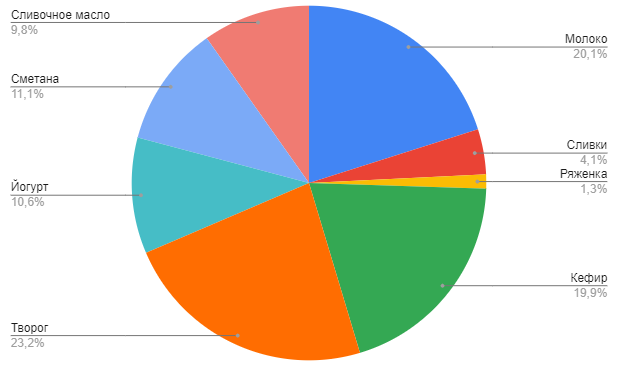

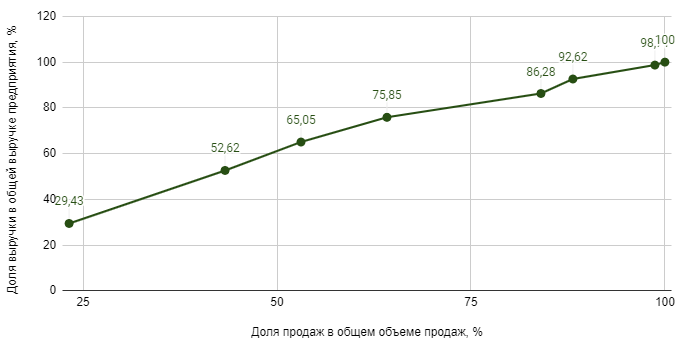

Определим выручку по формуле: CF = P*Q, где P – цена единицы (руб.) Q – количество проданных штук (шт.) Расположим ассортиментные позиции по выручке по убыванию (от наибольшей к наименьшей) для этого заполним таблицу 2 графа 6, а также рассмотрим более подробно на графике (рис.1).  Рис. 1. Ассортиментные позиции по выручке по убыванию Как следует из рис. 1. наибольшая выручка у товаров «Творог» и «Молоко». Товар «Сливочное масло», «Кефир» и «Сметана» незначительно отличаются друг от друга по выручке. Товар «Ряженка» имеет незначительную выручку по сравнению с другими товарами. Рассчитаем долю каждой ассортиментной позиции в общей выручке. Для этого воспользуемся формулой: Выручка от продаж товара, руб. / Общая выручка, руб.* 100% Для наглядности отразим данные показатели на диаграмме (рис.2).  Рис. 2. Доля каждой ассортиментной позиции в общей выручке, % Как видно из диаграммы (рис.2) товары «Творог» и «Молоко» приносят больше всего выручки их суммарная выручка составляет более половины общей выручки. Товары «Сливочное масло», «Сметана» и «Кефир» находятся примерно в равных долях и приносят предприятию треть от общей выручки. Товар «Ряженка» занимает незначительную часть в общей массе выручки. Рассчитаем долю каждой ассортиментной позиции в общей выручке накопительным итогом. Долю каждой ассортиментной рассчитаем методом прибавления параметра к общей сумме параметров: Доля товара 1 + доля товара 2 + доля товара 3 + доля товара 4 + доля товара 5 + доля товара 6 + доля товара 7 Данные расчетов заполним в таблице 2 графе 7. Общий объем выручки суммирования всех параметров должен составить 100%. Рассчитаем долю позиции в общем количестве продаж по формуле: 1/n, где n-количество позиций в ассортименте. Данные расчетов представлены в таблице 1 графе 4. Для наглядности отразим данные показатели на диаграмме (рис.3).  Рис. 3. Доля каждой ассортиментной позиции в общем количестве продаж, % Как видно из диаграммы (рис.3) товары «Творог», «Молоко» и «Кефир» имеют самые большие продажи Товары «Сливочное масло», «Сметана» и «Йогурт» находятся примерно в равных долях и приносят предприятию треть от общих продаж. Товар «Ряженка» и «Сливки» имеют самые маленькие продажи. Рассчитаем долю каждой ассортиментной позиции в общих продажах накопительным итогом. Долю каждой ассортиментной рассчитаем методом прибавления параметра к общей сумме параметров: Доля товара 1 + доля товара 2 + доля товара 3 + доля товара 4 + доля товара 5 + доля товара 6 + доля товара 7 Данные расчетов заполним в таблице 2 графе 4. Общий показатель продаж после суммирования всех параметров должен составить 100%. Построим график, где по горизонтали отложим долю продаж товара в общем объеме продаж (%), а по вертикали – долю выручки товаров в общей выручке предприятия (%). В результате получим диаграмму Парето (рис. 4).  Рис. 4. Диаграмма Парето Проведя анализ полученного графика видно, что к группе А будут относится товары, доля которых по нарастающему итогу будет приближена к 80%. В нашем случае это товар «Сметана» с накопленной долей (75,85 %). Выделенный товар будет закрывать группу А, в которую войдут все товары выше по списку. К группе В относим все товары в сегменте от нижней позиции группы А до позиции, которая приближена к 95% накопленного итога, это товар «Сливки» с накопленной долей (92,62%). В группу С войдут все оставшиеся товары (таблица 2, графа 1). Сегментировав данные в таблице можно наглядно увидеть конкретные проблемы в ассортименте, выделить приоритетные группы товаров, определить самые ценные позиции. В группу А входит наибольшее количество товаров, следовательно, исследуемое предприятие сосредоточено на продаже наиболее выгодных товаров, объемы продаж следует наращивать в дальнейшем, увеличив складские запасы. Любые перебои поставок данной группы товаров недопустимы и могут обернуться большими потерями прибыли. В качестве рекомендации, для увеличения прибыльности в дальнейшем, стоит уделить внимание закупочной цене товаров группы А, возможно увеличив поставки, поставщики могут дать дополнительную скидку на товар. Спрос на товары группы B стабилен, они имеют средний уровень продаж. Товар "Кефир" из это группы, при рекламной поддержке или введенной акции вполне может перейти в группу А, так как при небольшой доле в общих продажах - всего 9,79%, его доля в общей выручке составляет 12,43%. Находящиеся в группе С товары нужно держать на складе в минимальном количестве, а товар "Ряженка" с самыми низкими продажами 1,29% и небольшой долей в общих продажах составляющей также 1,29%, можно вывести из оборота в пользу другого товара. Таблица 2 – Сводная таблица расчетов и ранжирования категорий

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||