Конспект. конспект по теме ОБК и задача. Пз 2 Определение потребности в инвестициях в оборотный капитал

Скачать 0.57 Mb. Скачать 0.57 Mb.

|

|

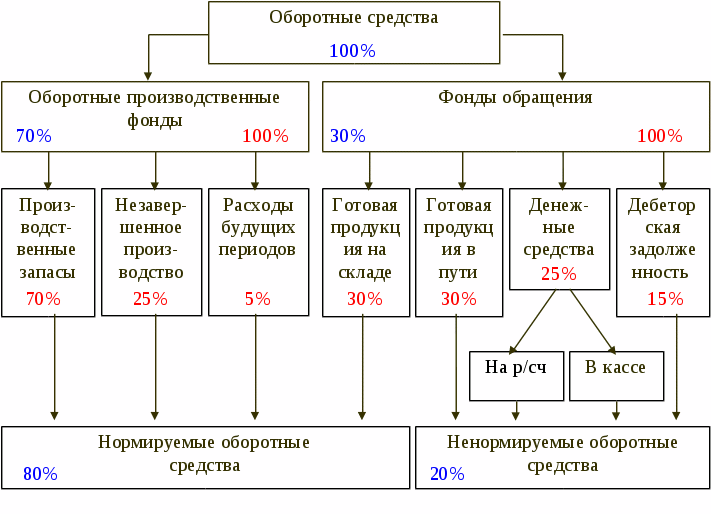

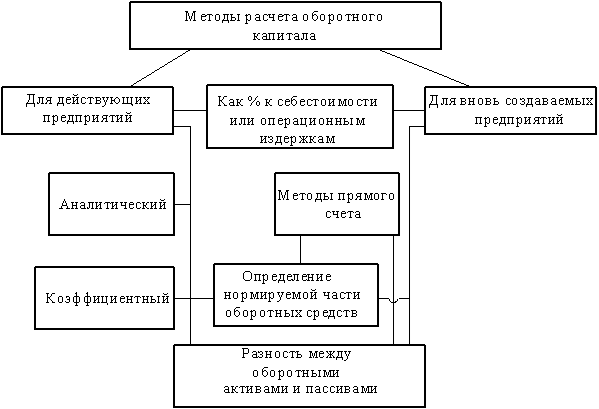

ПЗ 2 Определение потребности в инвестициях в оборотный капитал. Укрупненный и поэлементный расчет потребности в оборотном капитале. Определение эффективности инвестиций в оборотный капитал проекта Особенности расчета потребности в оборотном капитале при оценке коммерческой и экономической эффективности. МР-99 П7.1-3 5.2. Инвестиции в оборотные средства предприятий Инвестиции в оборотные (текущие) активы представляю! собой вложения средств для обеспечения непрерывности производственно-коммерческой деятельности. Оборотные средства (оборотный капитал) - это мобильные активы в денежной форме или в виде материальных запасов, которые могут быть обращены в денежные средства в течение одного производственного цикла. Состав оборотных средств предприятия условно продемонстрирован на рис. 5.1. В процессе производственно-коммерческой деятельности происходит непрерывный кругооборот текущих активов (рис. 5.2). Для осуществления воспроизводственного процесса предприятию необходимо закупать у поставщиков материальные ресурсы и пользоваться услугами. В производстве они превращаются в незавершенное производство, а затем в готовую продукцию. Готовая продукция продается покупателю. Это часто сопровождается отсрочками платежей (коммерческий кредит). В результате возникает дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства. Часть выручки вновь расходуется на покупку материалов и т. д.В современных условиях каждое предприятие обязано обеспечить эффективное использование и ускорение оборачиваемости оборотных средств. Длительность оборота оборотного капитала определяется по формуле:  При простом воспроизводстве и отсутствии инфляции оборот текущих активов не требует дополнительного финансирования оборотных средств. Но при расширении производства и росте цен на материальные ресурсы предприятию постоянно требуются дополнительные финансовые ресурсы. Для изучения спроса на оборотные средства пользуются следующими методами: * прямого счета; * аналитическим; * смешанного расчета. На рисунке 3 приведены методы расчета оборотного капитала для действующих и вновь создаваемых предприятий.  Оборотный капитал представляет собой разность между оборотными активами и оборотными пассивами. Увеличение оборотного капитала является частью инвестиционных затрат (оттоков) ИП (уменьшение оборотного капитала - частью инвестиционных притоков). Оборотный капитал двояко влияет на эффективность и реализуемость ИП. Во-первых, положительный прирост оборотного капитала на каждом шаге является элементом денежного оттока (отрицательный - притока) от инвестиционной деятельности и поэтому влияет как на эффективность, так и на реализуемость проекта (или на потребность в финансировании). Во-вторых, прирост некоторых элементов оборотного капитала, относящихся к данному шагу расчета (запасы сырья, материалов и комплектующих, запасы готовой продукции, дебиторская задолженность, предоплата, кредиторская задолженность), происходит не одновременно с другими поступлениями и затратами, что влияет на эффективность за счет изменения дисконтирующего множителя и изменения цен (инфляция, сезонные цены и т.д.). В случаях, когда это влияние оказывается заметным, его необходимо учитывать.  Рис. 5.3. Методы расчета оборотного капитала 1. Укрупненный расчет В связи с тем, что соответствующие расчеты представляют определенную сложность и требуют большого объема исходной информации на начальных стадиях разработки проекта, для предварительных расчетов или в случае, когда оборотный капитал мал и существенного влияния не оказывает, потребность в нем может определяться укрупненно, как определенный процент от среднемесячных (на данном шаге) чистых операционных издержек или себестоимости. Значение такого процента может определяться по данным аналогичных действующих предприятий. При этом, однако, следует учитывать, что на момент ввода в эксплуатацию такой расчет приведет к большим ошибкам, особенно по таким статьям баланса, как дебиторская задолженность, запасы готовой продукции, незавершенное производство, расчеты с бюджетом и внебюджетными фондами, расчеты с персоналом. Потребность в оборотных средствах связана с производственной деятельностью предприятия и зависит от величины текущих затрат и выручки от реализации. Общепризнанным допустимым укрупнением является предположение о том, что средний период оборота в промышленном производстве составляет 2–3 месяца. Соответственно, сумма оборотных средств составит 15–20% от годовой сметы текущих затрат. 2 Метод прямого счета При использовании метода прямого счета спрос на оборотные средства устанавливается по отдельным статьям оборотных активов: производственно-материальным запасам, незавершенному производству, расходам будущих периодов, готовой продукции на складе, товарам. Метод прямого счета имеет значительную трудоемкость, однако позволяет наиболее точно рассчитать потребности предприятия в оборотных средствах. Расчет заключается в определении норм и нормативов запасов. Под нормой запаса следует понимать минимальное количество средств обеспечивающее непрерывное обращение производства. Нормы запаса устанавливаются: в натуральных единицах (тонны, метры, туки и т.д.), денежных и днях. Виды запасов

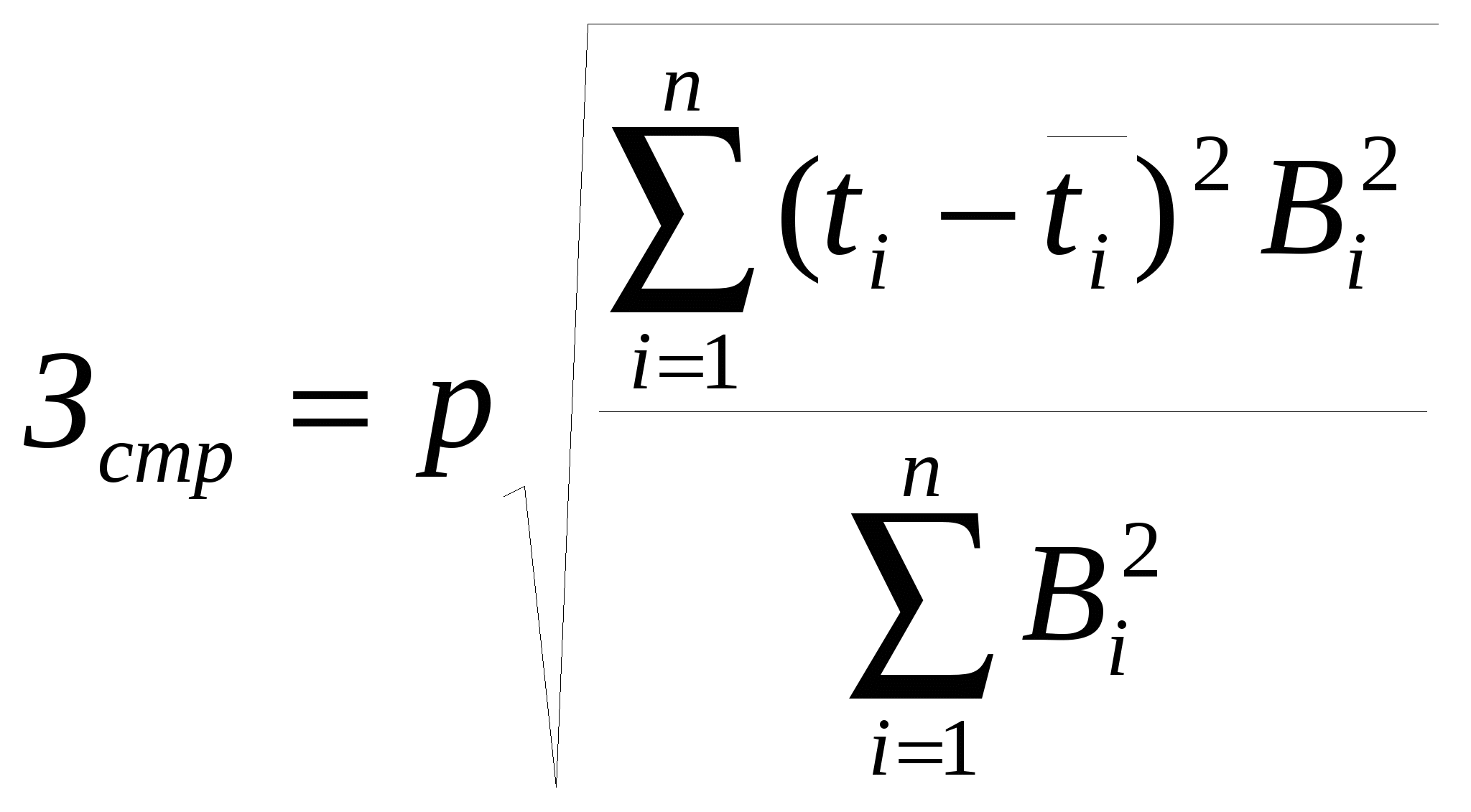

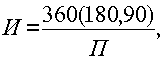

Производственные запасы делятся на текущий, страховой, подготовительный. Текущий запас – питает производство в интервалах между поставками. Подготовительный запас – позволяет осуществлять подготовку материалов к производству. Страховой – обеспечивает производство в случаях отклоняющихся от запланированных условий поставок. Важные факторы, определяющие интервалы поставок: величина потребности предприятия в материалах; периодичность изготовления и потребления продукции; размеры транзитных и заказных норм; грузоподъемность транспортных средств; соотношение между транспортными и складскими поставками; сезонность производства; заготовок транспортировки и потреблению продукции. Норма по сырью, основным материалам и покупным полуфабрикатам определяется как сумма норм оборотных средств в страховом, текущем, технологическом и транспортном запасах. Норматив равен произведению общей нормы на однодневный расход по каждому виду материалов. Вспомогательные материалы для нормирования их запасов делятся на две группы. По основным видам вспомогательных материалов норма определяется так же, как и по основным (сумма частичных норм). По другой группе вспомогательных материалов нормы рассчитываются упрощенно следующим образом: средний остаток за прошлый период корректируется с учетом излишних и недостающих запасов, а затем делится на ежедневный расход. Не всегда следует принимать норму текущего запаса равной половине интервала поставки. 1. Норму текущего запаса следует принимать равной 100%, если предприятие имеет небольшое количество поставщиков (1-2шт.) т.е. их поставки не перекрывают друг друга. 2. Если интервал поставки короткий (5-6дн.), то велика вероятность сбоя поставок и для того, чтобы обезопаситься, необходимо величину текущего запаса принять равной периодичности поступлений, т.е. 100%. Как правило, при отсутствии договоров поставки за основу исчисления норм запасов сырья принимаются практически сложившиеся интервалы поставок. В расчет не принимаются нетипичные поставки: чрезмерно крупные или чрезмерно мелкие. Интервал поставки t= 360/ количество поступлений. (если нет отклонений в периодичности и количестве поставок) Поставки, приходящиеся на 1 день, приравниваются к 1 поставке. В настоящее время широко используется статистический метод определения интервала продукции.  , ,где tвзв- средневзвешенный интервал поставок,ti– фактический интервал поставкиBi(размер) партии,n– количество поступление в анализируемый период. На основании рассчитанных интервалов поставки норма запаса определяется по следующей формуле: Чтобы исключить чрезмерное накопление запасов, устанавливают следующие ограничения: норма текущего запаса не должна превышать 45 дней при годовой потребности не менее 1 транзитной нормы; не превышать 15 дней при 4тр норм> годовое потреб.> 1тр норм. Нормирование подготовительного запаса заключается в установлении необходимой величины материального ресурса который находится в стадии подготовки к производству. Расчет норм состоит из расчета величины времени, которое необходимо для операции по выгрузке материалов из транспортных средств, их приемке, оформлению и подготовительной операции (сушка, размораживание, хим. очистка, рихтовка и т.д.) Эти операции предшествуют первым технологическим процессам (операциям). Зподг= р (tоб+tсп), где tоб– время обычных операций,tсп– время специальных подготовительных мероприятий. Страховой запас зависит от многих факторов, которые практически учесть невозможно. Основные причины образования страхового запаса: - нарушение ритмичности производства; - несвоевременная и неравномерная отгрузка материалов; - задержки в процессе транспортировки; - поставка некачественной продукции; - нарушение комплектности и др. Поэтому планирование осуществляется с использованием методов математической статистики и теории вероятности. Широкое распространение получил метод, в основу которого положен расчет среднеквадратического отклонения интервала поставок от среднего времени (t).  По типовой методике страховой запас устанавливается в размере 25% максимального отклонения уровня от его средней величины. Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях: где Рс– среднесуточное потребление данного вида сырья или материалов (в рублях); Тдн– норма запаса в днях. Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам. Норма запаса в днях по отдельному виду, складывается из следующих составляющих: гдеТтр– транспортный запас;Ттек– текущий складской запас;Тстр– страховой(гарантийный запас); Тсезон–сезонный запас. Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота. Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки: Объем поставки, т Время пробега груза, дн. 1-й поставщик 20 15 2-й поставщик 30 14 3-й поставщик 10 12 Ттр= (20 ×15 + 30 × 14 + 10 ×12) \ (20 + 30 + 10) = 14 дн. Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков (рис. 12).  В состав оборотных средств включается средний текущий запас, принимаемый в размере 50 % от продолжительности интервала между двумя смежными поставками:  где И – длительность в днях интервала между поставками. Средний интервал между поставками можно рассчитать по формуле  где П– число поставок за период. Пусть передача материалов в производство будет осуществляться равными долями. На величину интервала поставки непосредственное влияние оказывает величина партии закупаемых материалов. Увеличение партий закупаемого сырья увеличивает интервал между поставками и приводит к росту издержек по складированию (потери по хранению, арендная плата, расходы по содержанию складских помещений и т.д.). Но увеличение партии сокращает количество закупок сырья и ведет к снижению издержек по обслуживанию закупок (затраты на размещение заказа, приемку материалов и др.). Эти издержки в расчете на одну партию закупки, как правило, одинаковы. Очевидно, что оптимальной будет такая величина закупаемой партии (и соответственно количество закупок), когда суммарные издержки по складированию и обслуживанию закупок будут минимальными. Расчет производится либо прямым счетом, либо с помощью формулы, получившей название формулы Вильсона  где т – годовой объем закупаемого сырья в килограммах, штуках и других натуральных показателях; о – издержки по обслуживанию закупки одной партии; k – переменные издержки на единицу продукции; r – издержки по складированию, % среднегодового текущего запаса (выражаются в виде десятичной дроби, например 20% = 0,20). Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей. Величину страхового запаса устанавливают как правило, в пределах 50 % от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков. Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья. Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат: где В – объем среднедневного выпуска продукции по производственной себестоимости; Тц– длительность производственного цикла; Кнэ – коэффициент нарастания затрат в незавершенном производстве. Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции. Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад. |