Конспект. конспект по теме ОБК и задача. Пз 2 Определение потребности в инвестициях в оборотный капитал

Скачать 0.57 Mb. Скачать 0.57 Mb.

|

|

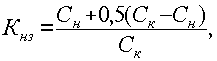

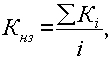

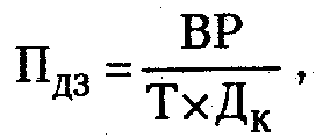

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции. Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным). При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле  где Сн – стоимость сырья и материалов, поступающих в процесс производства; Ск – стоимость готовой продукции. При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса:  где Кi – коэффициент нарастания затрат в i-той точке; Сi – стоимость незавершенного производства в i-той точке; Ск – себестоимость готового продукта. Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:  где Кнз – общий для процесса коэффициент нарастания затрат; i – количество точек расчета частных коэффициентов. Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе: где В – среднесуточный выпуск продукции по производственной себестоимости; Тхр – средняя длительность хранения готовой продукции на складе. Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции для отгрузки и оформления документов на эту партию: где Тфп– время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.; Тод– время, необходимое для оформления документов для отправки груза потребителю, дн. Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использования этого ресурса. Рассмотренные выше статьи оборотных средств относятся к нормируемым оборотным активам. К ненормируемым оборотным активам относятся средства в отгруженных товарах, дебиторской задолженности, денежные средства и др. Предприятия имеют возможность косвенно управлять этими средствами с помощью системы кредитования и расчетов (предоставление коммерческих кредитов, предварительная оплата, выбор формы расчетов). Аналитический метод и метод смешанного расчета применяются, как правило, на предприятиях, имеющих достаточно устойчивую производственную программу. Если предприятие имело достаточные оборотные активы в отчетном периоде, то в плановом периоде требуемые оборотные активы при использовании аналитического метода меняются прямо пропорционально изменению объема производства. При использовании аналитического метода расчета фактические средние остатки материальных ресурсов за отчетный период (без объема неликвидов) умножаются на темп объема реализации продукции в предстоящем периоде. Отдельные расчеты осуществляются для установления плановой потребности в оборотных средствах на предстоящий период по незавершенному производству, расходам будущих периодов, готовой продукции на складе и товарам. Суммирование потребностей в оборотных средствах по отдельным статьям позволяет определить совокупную потребность. Метод смешанного расчета точнее, так как рост оборотных активов считается по отдельным статьям по различным коэффициентам пропорциональности, так, например, коэффициент пропорциональности по сырью и материалам приблизительно равен единице; по дебиторской задолженности он обычно меньше единицы, если планируется ускорение ее оборачиваемости и значение его принимается больше единицы, если оборачиваемость дебиторской задолженности снижается, и т. п. При использовании аналитического метода и метода смешанного расчета важно оценить обоснованность фактического остатка оборотных средств, его соответствие нормативу. Для этого анализируется структура оборотных средств, списывается безнадежная дебиторская задолженность, оцениваются неликвиды в запасах и незавершенном производстве, анализируются запасы готовой продукции на складе и т. п. Полученные таким образом результаты сравниваются с нормативами по отдельным статьям оборотных активов. Это делается для того, чтобы применение этих методов дало обоснованные результаты даже при устойчивой производственной программе. Имеются и другие методы укрупненного расчета потребностей в оборотных средствах. Так, например, в одном из них используются два ключевых параметра: длительность финансово-эксплуатационного цикла и планируемые затраты по текущей хозяйственной деятельности. Первый параметр определяется продолжительностью четырех циклов: снабжения, производства, сбыта и расчетов. Продолжительность периодов снабжения (закупок) и сбыта (продаж) определяется на основе показателей маркетингового раздела бизнес-плана. Цикл производства соответствует принятой технологии, а период расчетов - договорным условиям. В настоящее время значительная часть дебиторской задолженности, например по договорным авансам и предоставленному покупателям коммерческому кредиту, нередко имеет обоснованный и стабильный характер. Потребность в оборотных средствах для расчетов с дебиторами определяется по формуле:  где Пдз - потребность в оборотных средствах для покрытия нормальной дебиторской задолженности; ВР - выручка от реализации продукции (без НДС и акцизов); Т - продолжительность расчетного периода (90,180,360 дней); Дк - средний срок кредитования (авансирования) покупателей, дней На ранних стадиях ТЭО, а также когда потребность в ОбК незначительна, допускается укрупненный расчет ОбК. Иначе – поэлементное нормирование. 1.1.2.5. Определение потребности в оборотных средствах методом расчета их нормируемой части Этот метод прямого счета для вновь создаваемых предприятий предполагает наличие исходной информации, приведенной в табл. 11.2. Таблица 11.2 Исходная информация для расчета потребности в оборотных средствах (нормируемой части)

Потребность в оборотных средствах по шагам расчета (Об) определяется как сумма активов нормируемой части оборотных средств: где А1 – запасы сырья, материалов, комплектующих изделий, (обозначение см. в табл. 11.2); А2 – затраты в незавершенном производстве, А3 – запасы готовой продукции, Результаты расчетов сводятся в табл. 11.3. Таблица 11.3 Потребность в оборотных средствах и прирост оборотных средств (тыс. руб.)

|

(11.3)

(11.3)