Расчетная часть (вариант 36) Задание 1 Расчет средней цены капитала (wacc)

Скачать 355 Kb. Скачать 355 Kb.

|

Таблица 1.4Прогнозируемые денежные потоки и ожидаемая доходность инвестиционных проектов млн. руб.

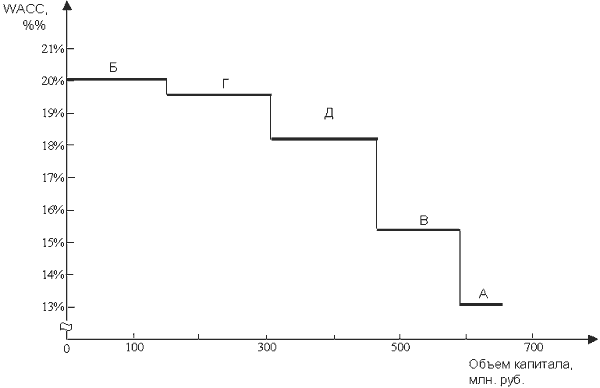

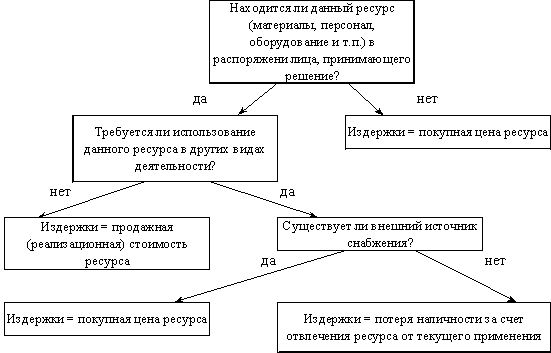

Приоритетными для предприятия являются проекты с более высокой доходностью, поэтому они ранжируются по степени убывания IRR: Б – 20,04%; Г – 19,51%; Д – 18,19%; В – 15,42%; А – 13,09%. Нанеся полученные значения на диаграмму (рис. 1.3), получим график инвестиционных возможностей предприятия. По оси абсцисс графика показаны суммы инвестиций, необходимых для реализации проекта – отрицательные денежные потоки в нулевом периоде (см. табл. 1.4).  Рисунок 1.3. График инвестиционных возможностей Предприятие располагает инвестиционными проектами на общую сумму 660 млн. рублей. Для их реализации ему необходимо привлечь в планируемом году капитал на такую же сумму. Однако привлекаться должен только такой капитал, средняя цена которого (WACC) ниже ожидаемой доходности проектов. Предельные значения WACC были рассчитаны выше и представлены в графическом виде (рис.1.2.). Для отбора проектов, которые могут быть включены в бюджет капиталовложений, необходимо наложить график предельных значений WACC на график инвестиционных возможностей (рис. 1.4). Точка пересечения возрастающей кривой цены капитала с убывающей кривой инвестиционных возможностей будет соответствовать предельному уровню. WACC Привлечение капитала по более высокой цене не имеет смысла, так как финансируемые из этого капитала проекты не смогут обеспечить внутреннюю норму доходности. На рис. 1.4 точка пересечения двух графиков следующими координатами: по оси ординат 17,28%, по оси абсцисс 475 млн. рублей. Это означает, что максимально приемлемая для предприятия цена капитала составляет 17,28%.  Рис. 1.4. Совмещенный график для определения предельной цены капитала Рис. 1.4. Совмещенный график для определения предельной цены капиталаСуммарные инвестиции по проектам Б и Г,Д составляют 475 млн. рублей, поэтому для их реализации не придется привлекать весь доступный капитал. Чтобы не нарушить маржинальную структуру капитала, на величину «лишних» 157 млн. рублейдолжны быть пропорционально уменьшены все виды ресурсов, привлекаемых по предельной цене (17,28%): эмиссия обыкновенных и привилегированных акций, а также облигаций. Предприятие должно использовать для дисконтирования цену привлечения последнего (предельного) рубля, обеспечивающего положительную NPV отобранных проектов. Рассчитаем чистую приведенную стоимость (NPV) проектов Б, Г, Д. Для этого, продисконтируем денежные потоки по этим проектам, используя ставку 17,94%.   NPVд=3,29 млн.руб. Все эти три проекта имеют положительную NPV, то есть их реализация обеспечит прирост капитала собственников предприятия. Задание № 2 Определение альтернативных издержек Лучшему усвоению концепции альтернативных издержек способствует использование блок-схемы, предложенной английским ученым Б. Райаном  Рассмотрим пример использования данной схемы рассуждений в ходе оценки величины альтернативных издержек. Предприятие получило заказ на реализацию партии изделий в количестве 5000 штук по цене (без НДС) 60 рублей за 1 шт. Данное изделие освоено предприятием, но в последнее время его выпуск не осуществлялся из-за отсутствия спроса. Для его изготовления необходим единственный вид материала, запас которого в объеме 4.0 тн имеется на предприятии и должен быть возобновлен в том же объеме. Цена приобретения материала на момент последней закупки составила 45 руб за 1 кг (без учета НДС), однако в настоящее время она повысилась на 5%. На производство 1 изделия требуется расходовать 0,6 кг данного материала. Трудоемкость 1 изделия составляет 0,45 нормо-часа, часовая тарифная ставка основных рабочих, занятых на его производстве (с учетом социальных начислений) – 20 рублей. Для полного выполнения заказа в течение 19 дней необходимо привлечь на этот период 25 рабочих, из которых 10 будет вновь принято по трудовому соглашению на 19 дней, 10 – использовано из числа штатных работников, временно простаивающих из-за отсутствия работы, 5 – отвлечено от других работ. Производительность труда и заработная плата у каждого из 25 рабочих будет одинакова. Общепроизводственные расходы предприятия составляют 100% к основной заработной плате основных производственных рабочих; общехозяйственные расходы – 50% от этой же базы. Внепроизводственные (коммерческие) расходы составляют 5% от производственной себестоимости реализуемой продукции. Данные по варианту 36 представлены в таблице 2.1 Таблица 2.1 Варианты по определению альтернативных издержек

Располагая такими данными, плановый отдел предприятия составил следующую калькуляцию полной плановой себестоимости изделий (табл. 2.2). Таблица 2.2. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||