Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное

учреждение высшего образования

«Ярославский государственный технический университет»

Кафедра «Экономики и управления»

Работа защищена

с оценкой _________

Работу проверил

Преподаватель,

к.э.н., доцент

_________Бекренев Ю.В.

«___»____________2020г.

Расчётно-графическая работа

«Рейтинговая оценка финансового состояния организаций и её применение в антикризисном управлении»

по дисциплине «Комплексный экономический анализ хозяйственной деятельности»

ЯГТУ 080100.62– 001 РГР

|

Работу выполнил

студент гр. ЭЭ-47А

________Г.О.Лебедев

«___»____________2020г.

|

2020

Задание:

Используя имеющуюся отчетность и данные по границам классификации финансового состояния (приложение 9), выполнить рейтинговую оценку финансового состояния указанных организаций по следующим параметрам:

составить многоосевую диаграмму для предприятий, используя 12 наиболее значимых показателей ФХД, провести ранжирование предприятий;

рассчитать показатели для рейтинговой экспресс-оценки финансового состояния и выполнить расчет рейтинговых чисел для представленных предприятий, провести ранжирование предприятий;

рассчитать показатели для итоговой рейтинговой оценки представленных предприятий и выполнить итоговую сравнительную рейтинговую оценку их финансового состояния с использованием «Метода расстояний», провести ранжирование предприятий;

определить класс предприятий по границам критериев финансового состояния, провести ранжирование, сравнить с рейтингом, полученным разными методиками;

оценить прогнозные данные о возможном банкротстве каждого из предприятий по любым двум методикам (отечественной и зарубежной), за исключением методики 1994 г.;

по каждому заданию сделать письменные выводы и подытожить работу итоговой оценочной характеристикой проделанной работы с позиции антикризисного управления;

работу оформить в соответствии с общими кафедральными требованиями, отчет представить на проверку с последующей защитой.

Решение

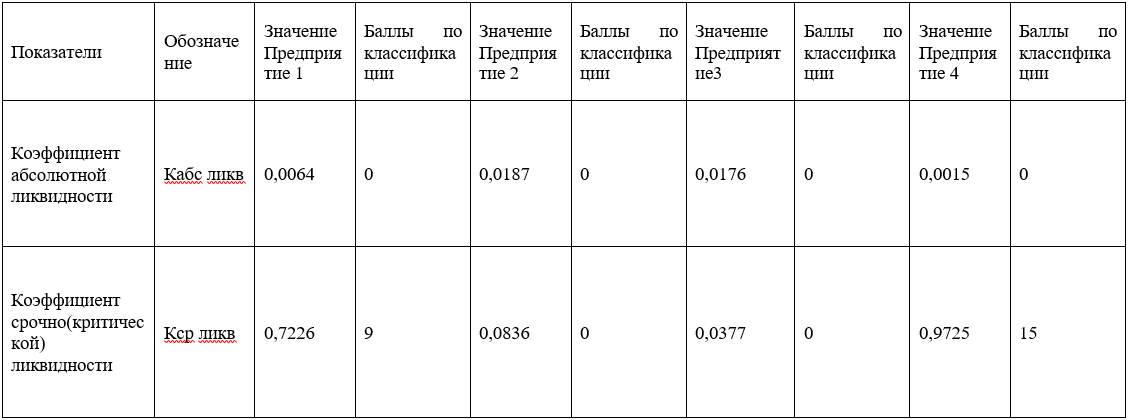

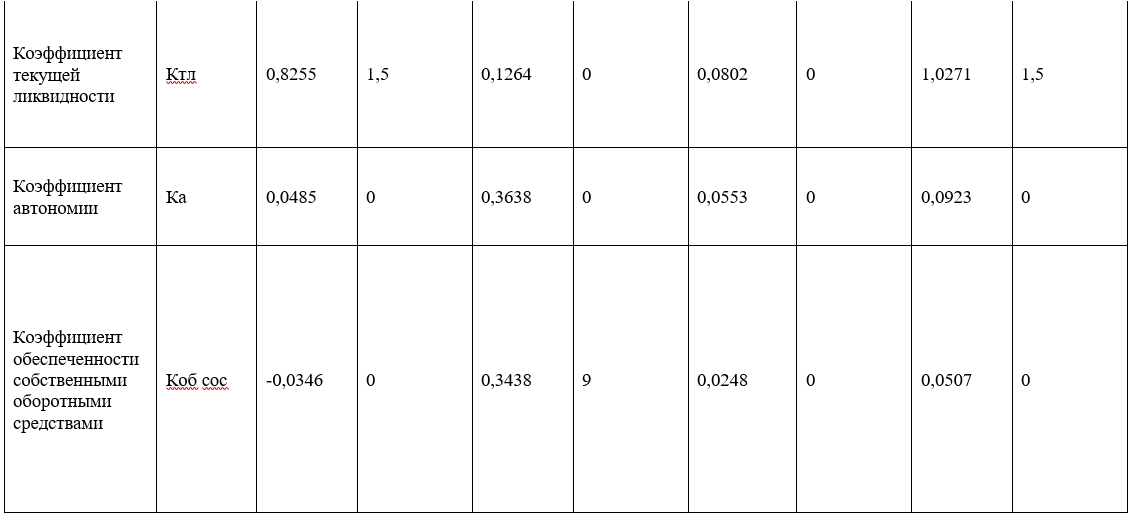

1)Составить многоосевую диаграмму для предприятий, используя 12 наиболее значимых показателей ФХД, провести ранжирование предприятий.

Общая рентабельность предприятия: R =  = =

R(82унр) = 235/33024=0,007

R(83унр) =1292/238420=0,005

R(142унр) = 2034/161200=0,013

R(172унр) = 1141/50660=0,023

Общая рентабельность производственных фондов:Rпф=  = =

Rпф(82унр) = 235/(2488+33024) =0,007

Rпф(83унр) =1292/(5244+231143) =0,005

Rпф(142унр) = 2034/(4508+156156) =0,013

Rпф(172унр) = 1141/(1178+48441)=0,023

Рентабельность продаж по балансовой прибыли: Rбал =  = =

Rбал(82унр) = 235/140390=0,002

Rбал(83унр) =1292/57035=0,023

Rбал(142унр) = 2034/148686=0,042

Rбал(172унр) = 1141/28125=0,041

Рентабельность продаж по прибыли от реализации: Rп =  = =

Rп(82унр) = 550/140390=0,004

Rп(83унр) =1890/57035=0,033

Rп(142унр) = 3930/48686=0,081

Rп(172унр) = 1098/28125=0,039

Отдача всех активов: Оа =  = =

Оа(82унр) = 140390/33024=4,251

Оа(83унр) =57035/238420=0,239

Оа(142унр) = 48686/161200=0,302

Оа(172унр) = 28125/50660=0,555

Отдача основных фондов: Фо =  = =

Фо(82унр) = 140390/2488=56,427

Фо(83унр) =57035/5244=10,876

Фо(142унр) = 48686/4508=10,799

Фо(172унр) = 28125/1178=23,875

Оборачиваемость дебиторской задолженности: Одз =  = =

Одз(82унр) = 140390/22210=6,321

Одз(83унр) =57035/210000=0,271

Одз(142унр) = 48686/143475=0,339

Одз(172унр) = 28125/44506=0,632

8)Отдача собственного капитала: Оск=Вр/Ск

Оск(82унр)= 140390/1303= 107,744

Оск(83унр) =57035/84944=0,671

Оск(142унр) = 48686/8835=5,511

Оск(172унр) = 28125/2425=11,598

9)Коэффициент текущей ликвидности: Кт.л. = ОА(𝐼𝐼)КО(𝑉)

Кт.л(82унр)= 30371/31310 =0,97

Кт.л(83унр) =231143/153464 =1,51

Кт.л(142унр) = 156156/145888 = 1,07

Кт.л(172унр) = 48441/48110 =1, 007

10)Индекс постоянного актива Кпа =

Кпа(82унр) =2653/1303= 2,04

Кпа(83унр) = 7277/84944 = 0,085

Кпа(142унр)=5044/ 8835= 0,57

Кпа(172унр) = 2219/2425=0,92

11)Коэффициент автономии Ка =

Ка(82унр) =1303/33024=0,04

Ка(83унр)=84944/ 238420=0,36

Ка(142унр) =8835/161200= 0,055

Ка(172унр) =2425/ 50660= 0,048

12)Коэффициент обеспеченности СОС: Ксос=Сос/ОА

Ксос(82унр)= (1303-2653+300)/30371= -0,035

Ксос(83унр)=(84944-7277+1803)/231143=0,344

Ксос(142унр)= (8835-5044+81)/156156=0,025

Ксос(172унр)= (2425-2219+2250)/48441=0,051

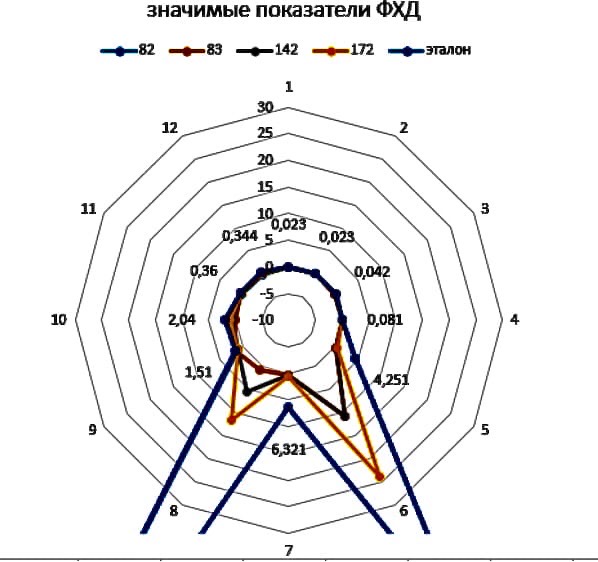

Таблица 1 – значимые показатели ФХД   1-R;2-Rпф;3-Rбал,;4-Rп;5-Oa;6-Фo;7-Одз;8-Оск; 9-Кт.л;10-Кпа;11-Ка;12-сос. Таким образом, построив многоосевую диаграмму, можно сделать вывод, что наилучшим предприятием, является предприятие 82 УНР,поскольку оно имеет 5 точек совпадения с эталоном. Далее – предприятие 83 УНР, оно имеет 3 точек совпадения. Затем предприятия 142 УНР – 2 точки совпадения, и предприятие 172 УНР так же имеет 2 точки.

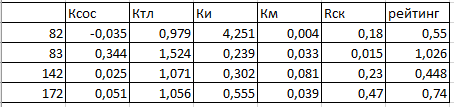

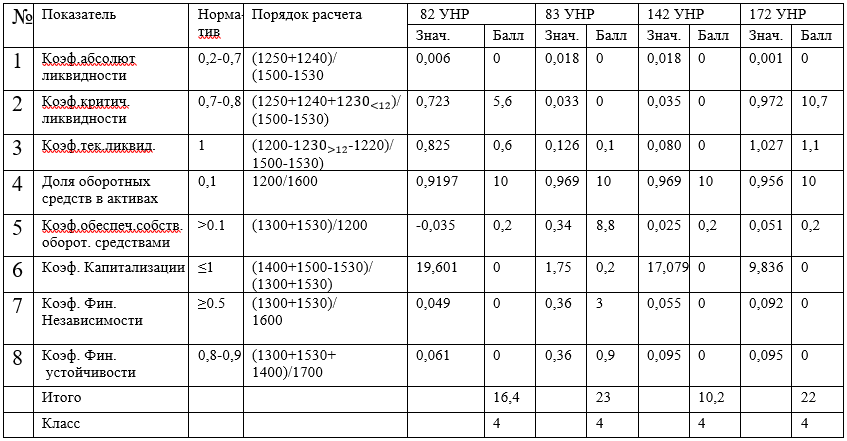

2)Рассчитать показатели для рейтинговой экспресс-оценки финансового состояния и выполнить расчет рейтинговых чисел для представленных предприятий, провести ранжированиепредприятий.

Показатели для рейтинговой экспресс-оценки ФС:

Обеспеченность СОС (норматив >0,1)

Ксос(82) = (1303+300-2653)/30371=-0,035 Ксос(83) =(84944+1803-7277)/231143=0,344 Ксос(142) = (8835+81-5044)/156156=0,025 Ксос(172) = (2425+2250-2219)/48441=0,051

Ликвидностьбаланса(норматив≥2)

Ктл(82) = 30371/31310-300= 0,979 Ктл(83) = 231143/153464-1803=1,524 Ктл(142) = 156156/145888-81=1,071 Кт(172) = 48441/48110-2250=1,056

Интенсивность оборота капитала(норматив≥2,5)

Ки(82) = 140390/33024=4,251 Ки(83)=57035/238420=0,239 Ки(142)=48686/161200=0,302 Ки(172) = 28125/50660=0,555

Эффективность менеджмента (норматив≥ (r-1)/r):

Км(82) = 550/140390=0,004 Км(83)= 1890/57035=0,033 Км(142)= 3930/48686=0,081 Км(172)= 1098/28125=0,039

Рентабельность собственного капитала(норматив≥0,2)

Rск(82) = 235/1303=0,180 Rск(83) = 1292/84944=0,152 Rск(142) = 2034/8835=0,230 Rск(172) = 1141/2425=0,470

Обобщающий показатель рейтинга с учётом ранее рассчитанных значений коэффициентов определяются по формуле:

R = 2Ксос+0,1Ктл+0,08Ки+0,45Км+Rск

Нормативное значение показателя итоговой рейтинговой оценки R≥1.

R(82)=2*(-0,035)+0,1*0,979+0,08*4,251+0,45*0,004+0,180= 0,55 R2(83)=2*0,344+0,1*1,524+0,08*0,239+0,45*0,033+0,152=1,026 R3(142)=2*0,025+0,1*1,071+0,08*0,302+0,45*0,081+0,230=0,448 R4(172)=2*0,051+0,1*1,056+0,08*0,555+0,45*0,039+0,470=0,74

Таблица 2 – расчет показателей для рейтинговой экспресс-оценки

Вывод: Из 4 предприятия, только одно имеет значение выше нормативного – это 83УРН (1,026), что характеризует его финансовое состояние как удовлетворительное. Все остальные предприятия имеют значение ниже нормативного, что характеризует их финансовое состояние, как неудовлетворительное. Самое низкое значение имеет предприятие 142УНР (0,448).

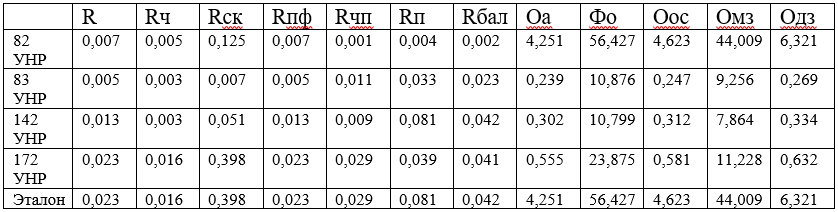

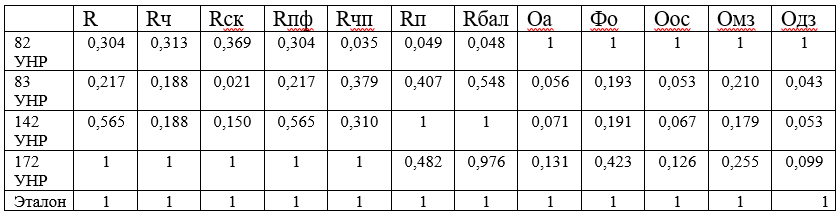

3). Рассчитать показатели для итоговой рейтинговой оценки представленных предприятий и выполнить итоговую сравнительную рейтинговую оценку их финансового состояния с использованием «Метода расстояний», провести ранжирование предприятий.

Методика сравнительной итоговой рейтинговой оценки ФС с учётом ранее рассчитанных показателей

1. Исходные данные представляются в виде матрицы (а𝑖𝑗), где по строкам записаны номера показателей (i=1,2,3,…..n), а по столбам – номера предприятий (j=1,2,3,…m).

2. По каждому рассчитанному показателю находится максимальное значение и заносится в столбец условного эталонного предприятия (m+1).

3. Исходные данные матрицы а𝑖𝑗 стандартизируются в отношении соответствующего показателя эталонного предприятия по формуле и составляется матрица стандартизированных коэффициентов:

𝑋𝑖𝑗=𝑎𝑖𝑗max𝑎𝑖𝑗

4. Для каждого анализируемого предприятия определяется значение рейтинговой оценки с учётом стандратизированных значений показателей по формуле:

𝑅𝑗=√(1−𝑋𝑖𝑗)^2+(1−𝑋2𝑗)^2+⋯+(1−𝑥𝑛𝑗)^2

5. Предприятия упорядочиваются (ранжируются) в порядке убывания рейтинговой оценки. Предприятие с минимальным R имеет лучшие показатели финансового состояния, и наоборот.

Матрица исходных показателей

Матрица стандартизированных коэффициентов

Расчет рейтингового числа:

Поскольку предприятия ранжируются в порядке убывания их рейтингового числа, следовательно, самое лучшее предприятие из представленной совокупности на 1 месте – 172 УНР, на 2 месте – 82 УНР, на 3 месте – 142 УНР, на 4 месте 83 УНР, что свидетельствует о том, что предприятие 172 УНР имеет лучшие показатели финансового состояния.

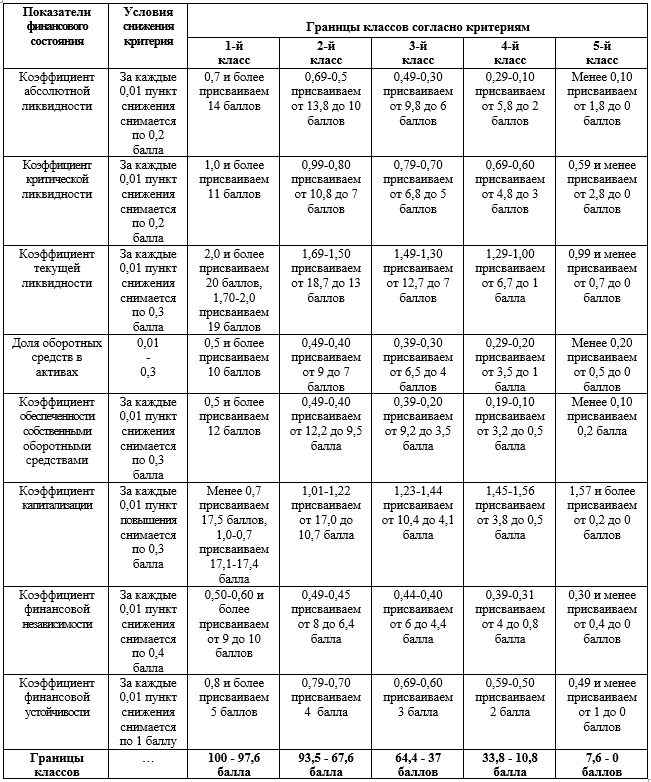

4)Определить класс предприятий по границам критериев финансового состояния, провести ранжирование, сравнить с рейтингом, полученным разными методиками;

Границы классификаций согласно критериям оценки финансового состояния

Исходя из данной методики, предприятие можно отнести к одному из классов:

1 класс – предприятие с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

2 класс – предприятия, демонстрирующие некоторую степень риска по задолженности, еще не рассматриваемые как неблагополучные;

3 класс – проблемные предприятия. Здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным;

4 класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

5 класс – предприятия высочайшего риска, практически несостоятельные.

Вывод: Ни у одного из предприятий значение не соответствует нормативному. Предприятия не смогут в ближайшие сроки погасить кратк. задолженность. 172 УНР – выше нормативного – платежеспособность при условии своевременного введения расчетов с дебиторами.

5) Оценить прогнозные данные о возможном банкротстве каждого из предприятий по любым двум методикам (отечественной и зарубежной), за исключением методики 1994 г.

R=1,2*F65+1,4*G65+3,3*H65+0,6*I65+J65

У предприятий 83 УНР, 142 УНР и 172 УНР вероятность банкротства очень высокая.

Метод Савицкой

Вывод : по результатам проделанной работы мы можем сделать вывод, что все предприятия имеют низкие показатели и что такой бизнес не эффективен. Подсчитав рейтинговое число для каждого предприятия, можно сделать вывод, что все предприятия имеют значения ниже нормативного, что характеризует их финансовое состояние как неудовлетворительное.

Итог : все предприятия являются не платежеспособными. Для изменения результатов фирмам предлагается разработать новый фин. план. |

Скачать 439.92 Kb.

Скачать 439.92 Kb.