Курсовая работа Оценка экономической эффективности применения технологий изоляции заводнения. КР 2. Рассмотрение проекта в целом на протяжении всего его жизненного цикла

Скачать 1.05 Mb. Скачать 1.05 Mb.

|

|

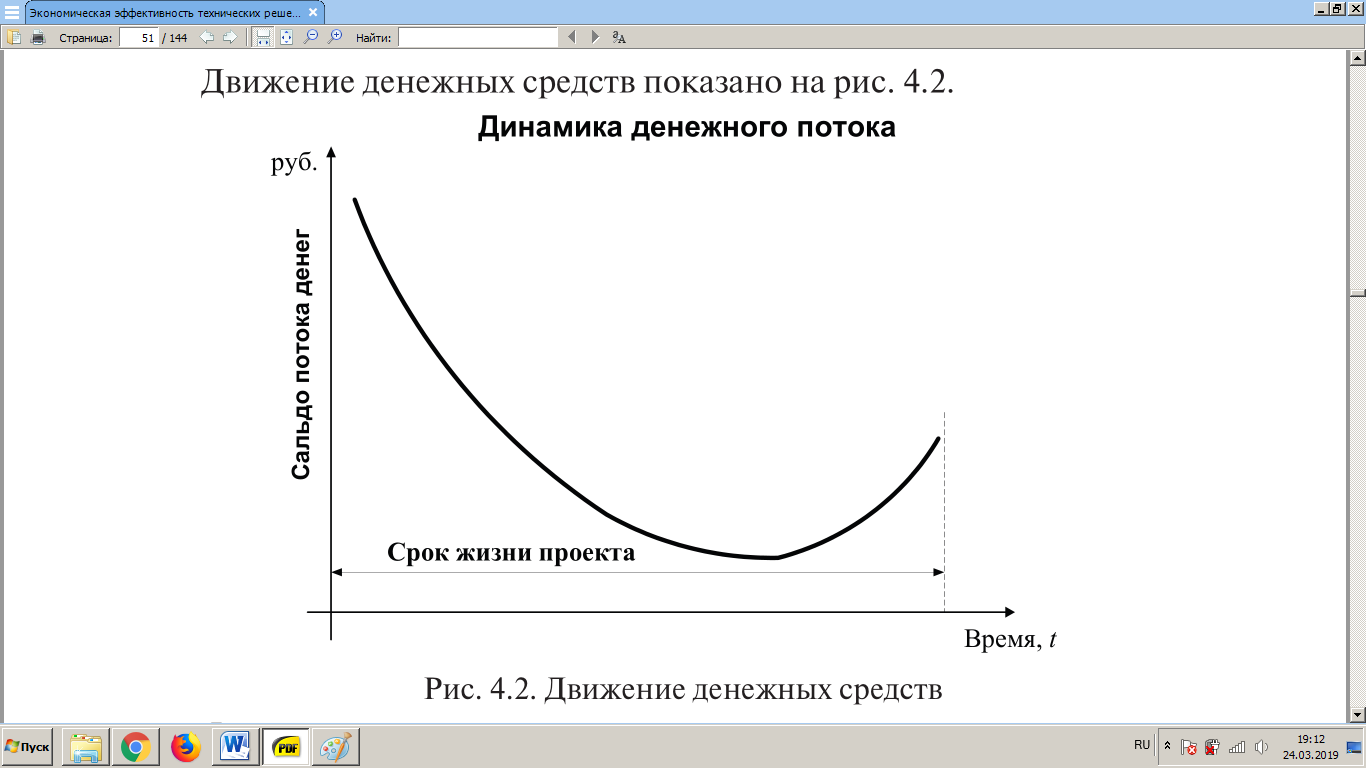

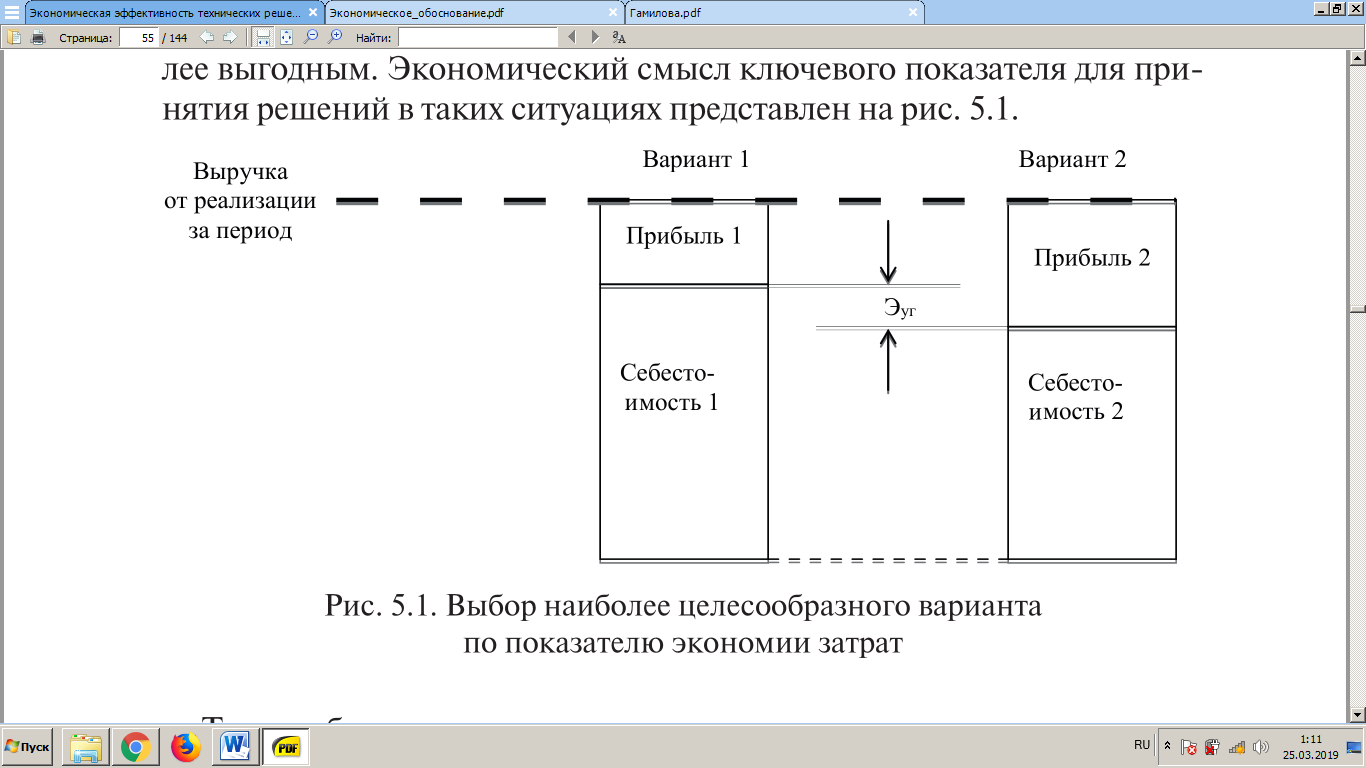

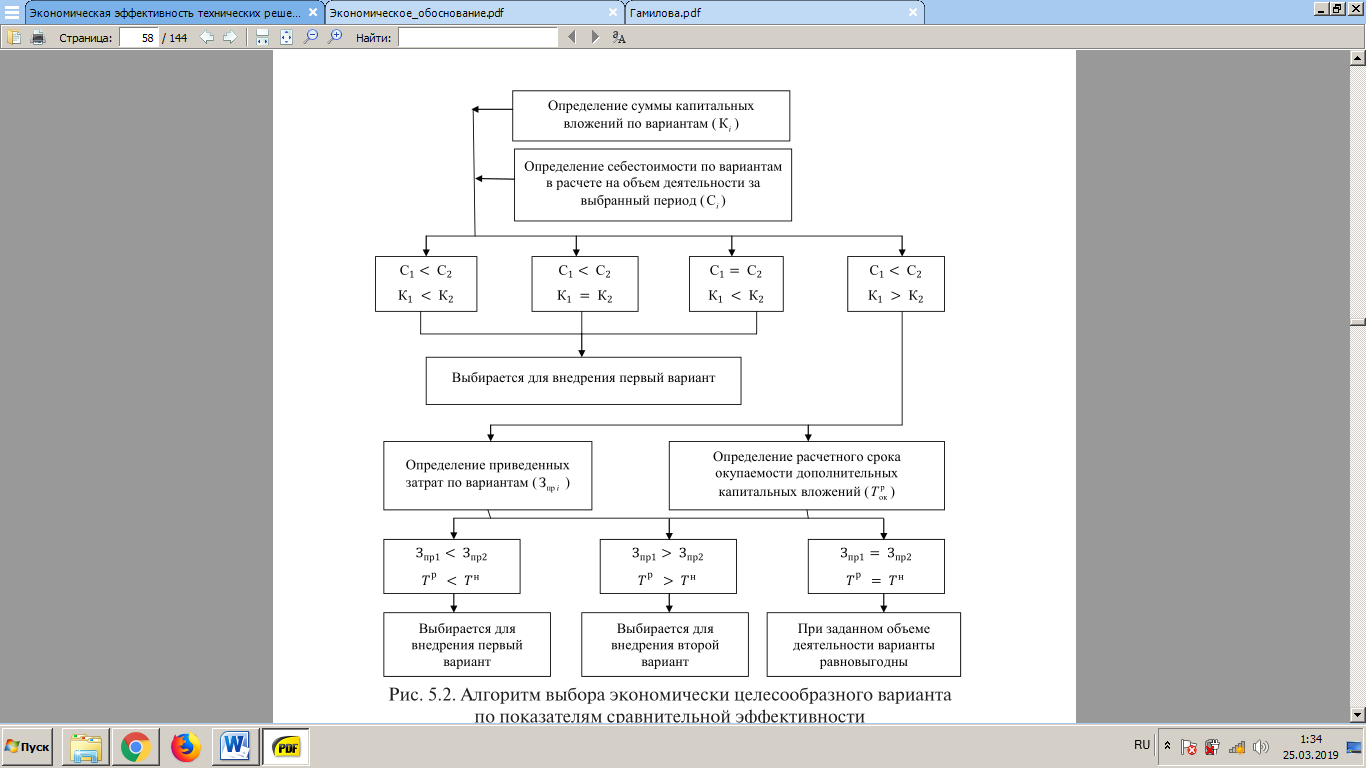

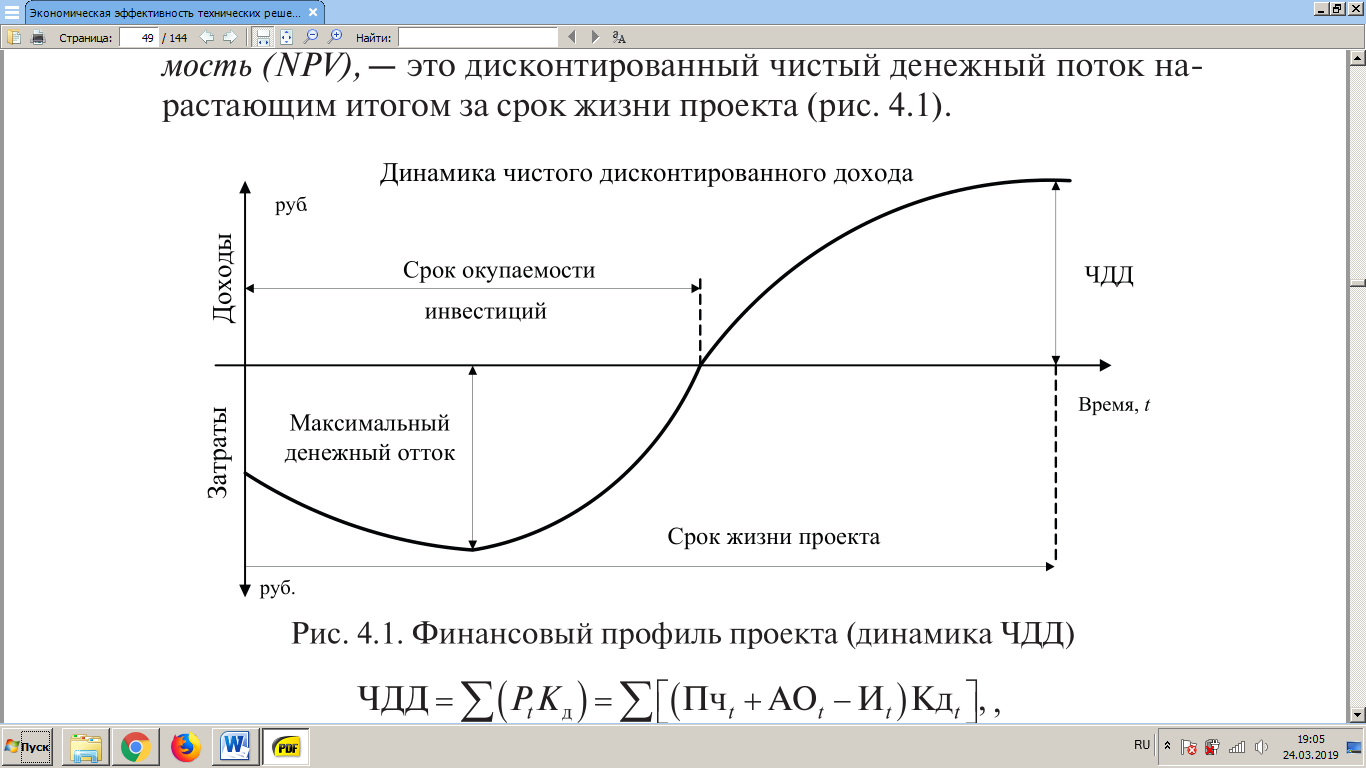

ВВЕДЕНИЕ Ежегодно на каждом нефтяном месторождении осуществляются десятки геолого-технических мероприятий, с помощью которых нефтедобывающие предприятия обеспечивают выполнение проектных показателей разработки месторождения. ГТМ – комплекс работ, проводимых на скважинах с целью поддержание плановых показателей добычи нефти и попутного нефтяного газа, а также регулирования разработки месторождения. Поэтому подбор эффективных геолого-технических мероприятий на каждом нефтяном месторождении является одним из основных задач. Выбранный метод воздействия на нефтяной пласт с целью увеличения добычи нефти должен быть не только технологически, но и экономически целесообразным. Значимость оценки экономической эффективности связана с тем, что даже самые прогрессивные технические решения могут оказаться невыгодными для конкретного предприятия с учетом условий его внедрения. Очевидно необходима проверка экономической целесообразности внедрения того или иного мероприятия. Таким образом, целью курсовой работы является изучение методов оценки экономической эффективности, получение опыта по расчету эффективности геолого-технического мероприятия. В рамках данной курсовой работы будут рассмотрены теоретические аспекты оценки экономической эффективности мероприятий и проектов, основные показатели эффективности, а также рассмотрены особенности применения методов оценки в нефтегазовом промысле. Также необходимо произвести оценку экономической эффективности применения технологий изоляции заводнения. 1 ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ МЕРОПРИЯТИЙ И ПРОЕКТОВ В НЕФТЕГАЗОВОМ КОМПЛЕКСЕ 1.1 Теоретические аспекты оценки экономической эффективности мероприятий и проектов в нефтегазовом комплексе В основу оценки экономической эффективности мероприятий и проектов положены следующие основные принципы: Рассмотрение проекта в целом на протяжении всего его жизненного цикла; Моделирование денежных потоков, включающих все связанны с осуществлением проекта денежные поступления и расходы за расчетный период; Сопоставление различных вариантов проекта; Принцип положительности и максимума эффекта; Учет фактора времени. При оценке эффективности проекта должны учитываться динамичность параметров проекта. Сравнение «с проектом» и «без проекта». Оценка эффективности мероприятий и проектов должна производиться сопоставлением не «до проекта» и «после проекта», а «без проекта» и «с проектом»; Многоэтапность проекта. На различных стадиях разработки и осуществления проекта его эффективность определяется заново, с различной глубиной проработки; Учет влияния инфляции; Учет влияния неопределенностей и рисков, сопровождающих реализацию проекта. Экономическая эффективность оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения. Расчетный период разбивается на шаги – отрезки, в пределах которых производится объединение данных, используемых для оценки финансовых показателей. Время в расчетном периоде измеряется в годах или долях года и отсчитывается от фиксированного базового момента. Любой проект порождает денежные потоки (потоки реальных денег). Денежный поток – это зависимость от времени денежных поступлений и платежей при реализации проекта, определяемого для всего расчетного периода (Рисунок 1.1).  Рисунок 1.1 – Динамика денежного потока На каждом шаге значение денежного потока характеризуется: притоком, равным размеру денежных поступлений на этом шаге; оттоком, равным платежам на этом шаге; сальдо (активным балансом, эффектом), равным разности между притоком и оттоком. Денежный поток обычно состоит из частичных потоков от отдельных видов деятельности: денежного потока от инвестиционной деятельности. В этом случае к оттокам относятся капитальные вложения, затраты на пуско-наладочные работы, ликвидационные затраты в конце проекта. К притокам – продажа активов в течении проекта, поступления за счет уменьшения оборотного капитала. денежного потока от операционной деятельности. К притокам относятся выручка от реализации. Оттоки – производственные издержки, налоги. денежного потока от финансовой деятельности. К притокам относятся вложения собственного капитала и привлеченных средств. Оттоки – затраты на возврат и обслуживание займов и выпущенных долговых ценных бумаг, а также выплата дивидендов по акциям предприятия. Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах. Текущими называются цены, заложенные в проект без учета инфляции. Прогнозные называются цены, ожидаемые на будущих шагах расчета. А дефлированные цены – это прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции. Наряду с денежными потоками при оценке экономической эффективности используется также накопленный денежный поток, определяемый как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги. Дисконтированием денежных потоков называется приведение их разновременных значений к их ценности на определенный момент времени, который называется моментом привидения. Дисконтирование осуществляется путем умножения значения денежного потока на коэффициент дисконтирования, рассчитываемый по формуле:  , (1.1) , (1.1)где E – ставка дисконта, выраженная в долях; t – момент времени, на котором осуществляется дисконтирование, годы. Норма дисконта является основным экономическим нормативом, используемым при оценке экономической эффективности. В нем закладывается инфляция, а также определенные риски проекта. В расчетах на эффективности рекомендуется учитывать неопределенность, то есть неполноту и неточность информации об условиях реализации проекта, и риск – возможность возникновения таких условий, которые приведут к негативным последствиям. Риски делятся на систематические (макроэкономические) и несистематические (микроэкономические). Систематические риски определяются внешними обстоятельствами, не зависят от субъекта и обычно не регулируются им. К ним относят: Политический риск, который, как правило, связан с последствиями изменения политической ситуации в стране. К ним относят: возможность политических потрясений; неясность и непредсказуемость экономической политики государства; возможность неблагоприятных изменений в законодательстве; геополитические риски; социально – демографические и др. Экономический риск может быть вызван возможностью значительных неблагоприятных изменений в экономической сфере страны. Основными факторами экономического риска являются: масштабы экономики; реальные темпы экономического роста; ставки налогообложения; уровень инфляции; внешний долг; платежный баланс; ставка рефинансирования; доход на душу населения и др. Данные риски тесно связаны и должны рассматриваться во взаимосвязи. Реализацию и отражение такой взаимосвязи предполагает понятие странового риска. Риск форс-мажорных обстоятельств определяет опасность воздействия на ход реализации проекта природных катаклизмов. Несистематические риски зависят от состояния конкретного субъекта и определяются его спецификой. Этими рисками можно и нужно управлять. По сферам проявления и природе риска различают: Деловой риск – риск, определяемый отраслевой спецификой предприятия, осуществляющего проект, или самого проекта; Риск финансирования – риск отсутствия необходимых денежных средств на момент осуществления проекта, а также риск изменения условий кредитования или прямого инвестирования; Технический риск – риск, вызванный ошибками в проектировании, недостатками выбранной технологии, нехватками квалифицированной рабочей силы, срывом сроков производимых работ, повышением цен на сырье, энергетические ресурсы и т.д.; Риск «слабого» управления; Риск ликвидности – риск способности быстро продать активы без существенной потери в цене (возникает при необходимости продажи объекта инвестирования). Все вышеперечисленные риски находятся во взаимосвязи. Изменения в одном из них вызывают изменения в другом, что влияет на результаты проектной деятельности. Таким образом, очень важно учитывать и анализировать риски. Процедура оценки рисков включает следующие этапы: выявление источников и причин риска, этапов работ, при которых возникает риск; идентификация всех возможных рисков, свойственных рассматриваемому проекту; оценка отдельных рисков и риска проекта в целом, определяющего его экономическую целесообразность; определение допустимого уровня риска; разработка мероприятий по снижению риска. В целях оценки устойчивости и эффективности проекта в условиях неопределенности рекомендуется использовать метод укрупненной оценки устойчивости. Для оценки этим способом используются показатели внутренней нормы доходности и индекса доходности. При этом проект считается устойчивым, если значение ВНД достаточно велико (не менее 25-30%), значение нормы дисконта не превышает уровня для малых и средних рисков (до 15%) и при этом не предполагается займов по реальным ставкам, превышающим ВНД, а индекс доходности превышает 1,2. Если предстоит сделать выбор между несколькими проектами, применяется метод сравнительной экономической эффективности. Ключевым показателем эффективности является прибыль. Методика оценки эффективности инвестиционных проектов предполагает определение прибыли от операционной деятельности. Далее чистый дисконтированный доход оценивается через сопоставление прибыли и инвестиционных затрат, срок окупаемости определяется как промежуток времени, по истечении которого прибыль скомпенсирует инвестиционные затраты. Методика сравнительной экономической эффективности используется для оценки проектов, которые являются альтернативными для обеспечения одинаковых конечных результатов. Возникает необходимость определить, какой проект или мероприятие является наиболее выгодным. Экономический смысл ключевого показателя для принятия решения в таких ситуациях представлен на рисунке 1.2.  Рисунок 1.2 – Выбор наиболее целесообразного варианта по показателю экономии затрат Таким образом, при одинаковых конечных результатах экономия по себестоимости равноценна дополнительной прибыли, получаемой в случае выбора оптимального с точки зрения затрат варианта. Расчеты, выполняемые на основе экономии на затратах, имеют существенное преимущество – снижение трудоемкости благодаря снижению количества исходных данных и объемов расчетов. В этом случае в процессе расчета нет необходимости в использовании цен на продукцию и выручку от реализации, нет необходимости включать в расчеты виды затрат, которые остаются одинаковыми в сравнительных вариантах, так как при расчете экономии они не влияют на результат. При расчете сравнительной экономической эффективности используют следующие показатели: Себестоимость (С) рассчитывается, в отличие от принятого порядка расчета себестоимости, только по тем видам затрат, которые различаются в рассматриваемых вариантах. Условно-годовая экономия (Эуг) показывает, сколько мы сэкономим на текущих затратах в год, если предпочтем вариант с меньшей себестоимостью. Капитальные вложения (К) – это инвестиции, необходимые для осуществления рассматриваемого варианта. Дополнительные капитальные вложения (Кдоп) определяются как разность капитальных вложений, необходимых для каждого из вариантов. Рассмотрим критерии для принятия решений: Срок окупаемости дополнительных капитальных вложений  , (1.2) , (1.2)где Тн – нормативный срок окупаемости. Приведенные затраты по вариантам  . (1.3) . (1.3)Годовой экономический эффект рассчитывается для определения величины преимущества наилучшего варианта в сравнении с альтернативным по всем видам затрат.  (1.4) (1.4)Алгоритм принятия решения с использованием показателей эффективности приведен на рисунке 1.3.  Рисунок 1.3 – Алгоритм выбора экономически целесообразного варианта проекта 1.2 Основные показатели эффективности мероприятий и проектов в нефтегазовом комплексе В качестве основных показателей, используемых для оценки экономических эффективности мероприятий и проектов, рекомендуется: чистый доход (ЧД); чистый дисконтированный доход (ЧДД); внутренняя норма доходности (ВНД); индекс доходности (ИД); срок окупаемости (Ток). Чистым доходом называется накопленный эффект (сальдо денежного потока) за расчетный период:  , (1.5) , (1.5)где R(t) – приток денег в t году; C(t) – отток денег в t году; T – продолжительность жизненного цикла. Важнейшим показателем эффективности проекта является чистый дисконтированный доход – накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывается по формуле:  , (1.6) , (1.6)где K – первоначальные инвестиции. ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта или мероприятия соответственно без учета и с учетом неравноценности эффектов, относящихся к различным моментам времени. Разностью ЧД и ЧДД называется дисконт проекта. Для признания проекта эффективным необходимо, чтобы ЧДД проекта был положительным. При сравнении различных вариантов проектов предпочтение должно отдаваться проекту с большим значением ЧДД. Внутренняя норма доходности – это такая положительная ставка дисконта, при которой ЧДД обращается в ноль. Следовательно, ВНД это единственный положительный корень уравнения:  . (1.7) . (1.7)Для оценки эффективности проекта значение ВНД необходимо сопоставить с нормой дисконта E. Проекты, у которых ВНД > E, имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВНД < E, имеют отрицательный ЧДД и потому неэффективны. Также чем больше ВНД, тем больше устойчивость проекта. Сроком окупаемости называется продолжительность от начального момента до момента окупаемости. Моментом окупаемости называется тот наиболее ранний момент в расчетном периоде, после которого текущий дисконтированный доход становится равным нулю и в дальнейшем остается неотрицательным. Проект считается эффективным в том случае, если срок окупаемости меньше продолжительности жизненного цикла проекта или мероприятия. Индекс доходности – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы капитальных вложений. ИД характеризуют относительную «отдачу проекта» на вложенные в него средства. Проект считается эффективным, если ИД ≥ 1. Индекс доходности вычисляется по формуле:  . (1.8) . (1.8)На рисунке 1.4 представлен финансовый профиль проекта, на котором отображены основные показатели эффективности в динамике.  Рисунок 1.4 – Финансовый профиль проекта Основные показатели экономической эффективности сведены в таблицу 1.1. Таблица 1.1 – Основные показатели эффективности проектов

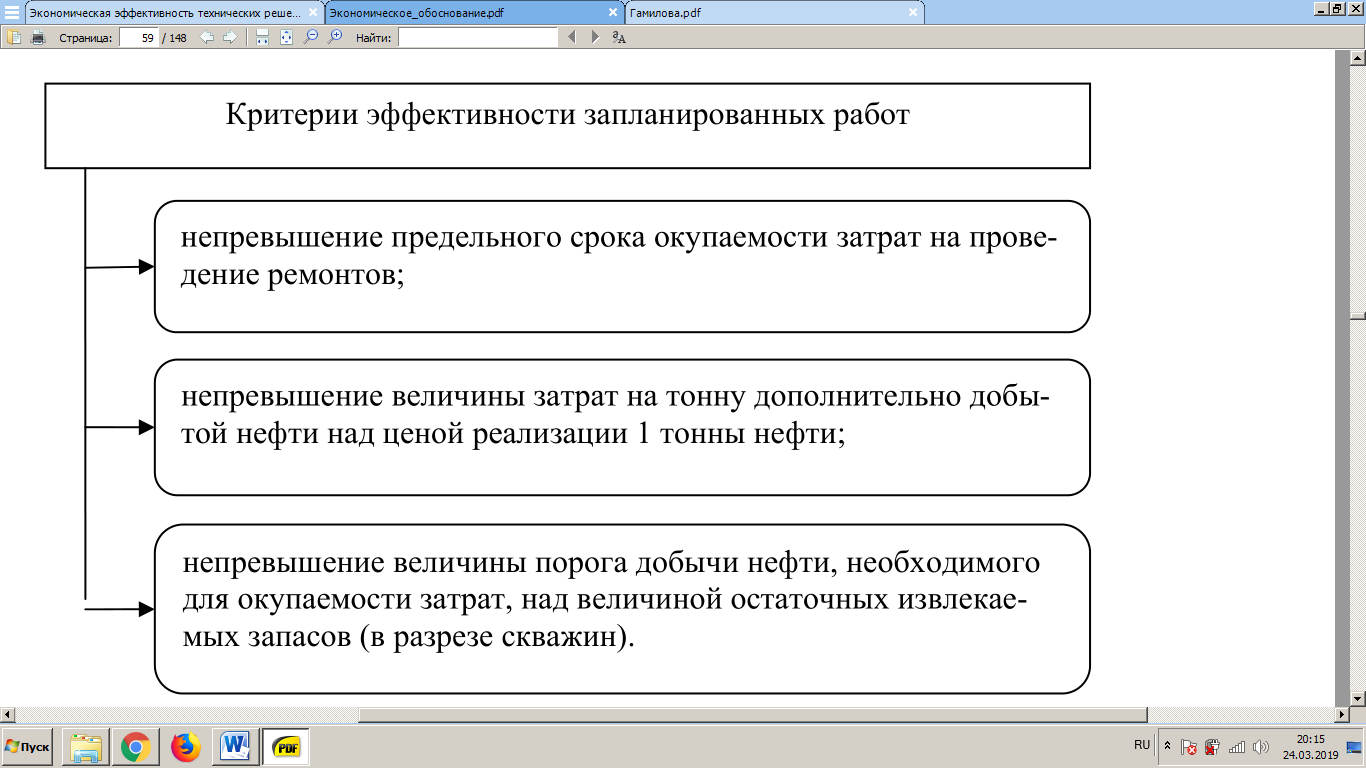

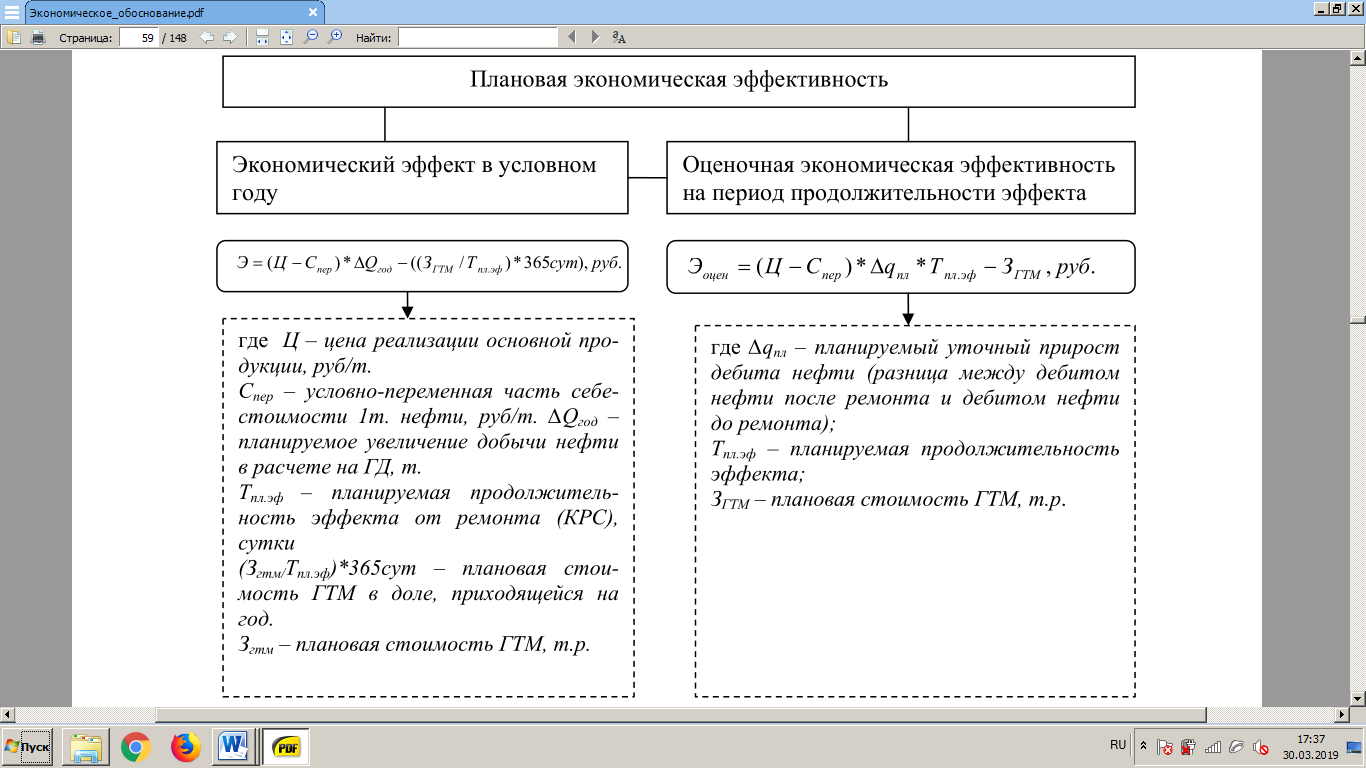

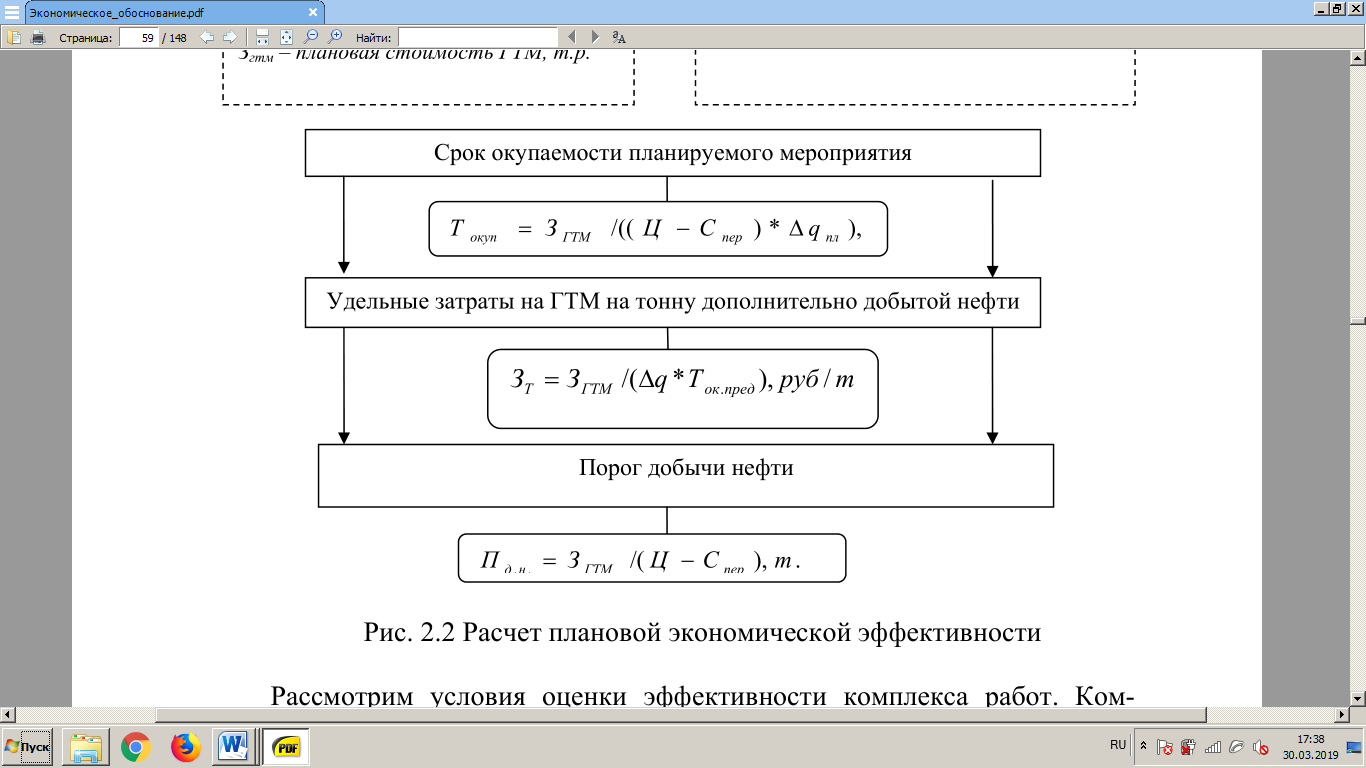

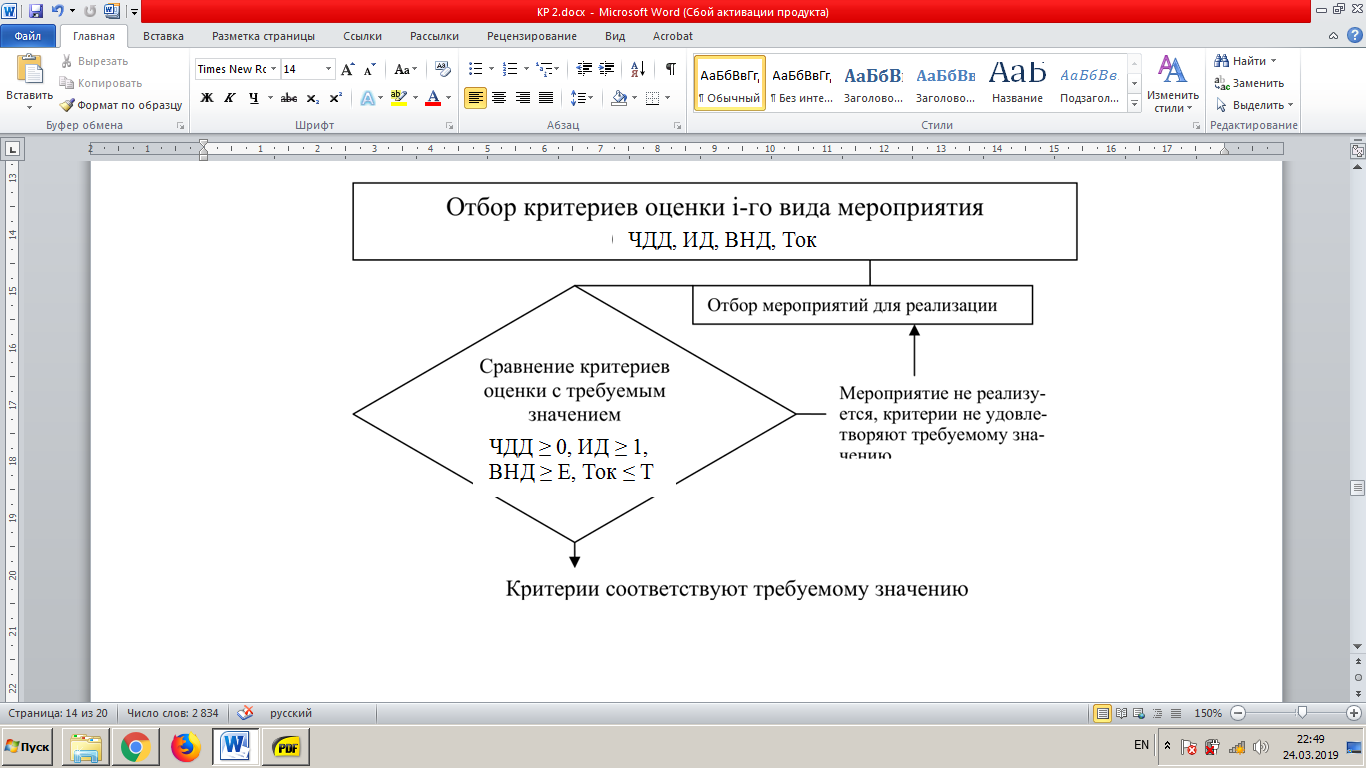

Таким образом, об экономической эффективности того или иного проекта или мероприятия судят по чистому доходу (ЧД), чистому дисконтированному доходу (ЧДД), внутренней норме доходности (ВНД), индексу доходности (ИД), а также по сроку окупаемости проекта (Ток). Проект считается целесообразным для реализации, если все выше перечисленные показатели удовлетворяют условиям эффективности. 1.3 Особенности оценки экономической эффективности мероприятий и проектов в нефтегазовом комплексе Ежегодно на каждом нефтяном месторождений осуществляются десятки геолого-технических мероприятий, с помощью которых нефтедобывающие предприятия обеспечивают выполнение проектных показателей разработки месторождений. Широкое применение технологий увеличения нефтеотдачи пластов и интенсификации добычи обусловлено, с одной стороны, дефицитом средств для крупных инвестиций с целью поддержания снижающегося уровня добычи, а с другой, их малой капиталоемкостью при быстром достижении технологических результатов. Оценка экономической эффективности геолого-технических мероприятий позволяет выявлять коммерчески неэффективные мероприятия на стадии планирования и подготовки работ и повышает эффективность использования средств, направляемых на применение данных технологий. Для корректной оценки эффективности мероприятия необходимы технологические расчеты по определению количества скважин, на которых необходимо провести планируемые работы, а также среднего прироста дебита нефти по каждой скважине. Критерий эффективности проводимых мероприятий представлены на рисунке 1.5.  Рисунок 1.5 – Критерий эффективности запланированных работ Плановая экономическая эффективность мероприятия рассчитывается на условный год и на период продолжительности эффекта, алгоритм расчета представлен на рисунке 1.6. Фактическая экономическая эффективность и срок окупаемости рассчитываются после даты запуска скважины из ремонта и ежемесячно на период действия эффекта в соответствии с изменением дебита нефти по скважине, времени работы скважины, цены реализации нефти и условно-переменной части себестоимости добычи нефти по месторождению. Чаще всего нефтегазодобывающие предприятия на месторождениях с целью ускорения выработки пласта и получения дополнительной прибыли рассматривают несколько геолого-технологических мероприятий. Для оценки наиболее экономически выгодного мероприятия придерживаются схемы, показанной на рисунке 1.7.   Рисунок 1.6 – Расчет плановой экономической оценки  Рисунок 1.7 – Отбор мероприятий по критериям эффективности Сравнительная характеристика проводится по показателям экономической эффективности: чистый дисконтированный доход (ЧДД), индекс доходности (ИД), внутренняя норма доходности (ВНД) и срок окупаемости (Ток). При расчете всех приведенных выше показателей большое значение играет влияние риска, учет которых имеет свои особенности в нефтегазопромысловой сфере. Чтобы прогнозировать последствия проявления рисков, своевременно реагировать на угрозу их возникновения, а также рационально управлять рисками и объективно учитывать факторы риска при управлении проектом, необходим системный подход к изучению и анализу влияния рисков в нефтегазовом секторе. В нефтяной промышленности имеются следующие виды рисков: Отраслевой риск – вероятность потерь в результате изменений в экономическом состоянии отрасли и степенью этих изменений как внутри отрасли, так и по сравнению с другими отраслями. Факторы возникновения риска: конъюнктура цен на нефть и продукты нефтепереработки; конкуренция в отрасли; цены на сырье, оборудование и услуги Страновой риск – риск текущих или будущих изменений политических или экономических условий в стране, которые могут повлиять на способность страны, фирм и других заемщиков отвечать по обязательствам внешнего долга. Факторы возникновения: изменение курса страны; влияние государства на деятельность отрасли в области выдачи лицензий на разработку недр; определения энергетической стратегии, национализации активов или либерализации экономики; повышение ставок налога; отмена налоговых льгот; Правовой риск – риск потерь (обесценивания активов или увеличения обязательств) в связи с невозможностью обеспечения принудительного исполнения сделок и обязательств по ценным бумагам другими сторонами. Факторы возникновения: изменение налогового законодательства; изменение таможенного законодательства; изменение правил валютного регулирования; изменение лесного законодательства; изменение земельного законодательства; изменение законодательства и условий недропользования; изменение нормативной документации по лицензированию; изменение экологических норм, правил. Инвестиционный риск – риск, вызванный возможным обесцениванием инвестиционно-финансового портфеля, состоящего из собственных и приобретенных бумаг. Факторы возникновения рисков: недостаток необходимых ресурсов с последующими срывами и перебоями; низкое качество прогнозирования и планирования; низкие конкурентные преимущества; ошибки при заключении контрактов. Финансовый риск – риск, связанный с невыполнением предприятием обязательств перед инвестором, а также риск не обеспечения или недостаточного проекта финансированием. Факторы возникновения: изменение курса валют; инфляция; изменение процентных ставок; не обеспечение проекта финансированием. Производственный риск – риск, связанный с возможностью невыполнения своих обязательств перед заказчиком. Факторы возникновения: нарушение ритмичности производства; невыход на проектную мощность; старение основных производственных фондов; износ технологического оборудования. Экологический риск – допущение вероятности причинения вреда природной среде ради достижения экономического эффекта. Факторы возникновения: сжигание попутного нефтяного газа; рекультивационные работы; первичная очистка нефти; закачивание в скважины воды высокого давления; стихийные бедствия. Существенное влияние на деятельность нефтедобывающего предприятия могут оказать отраслевые риски, основными из которых являются конъюнктура цен на нефть и продукты нефтепереработки как на мировом, так и на внутреннем рынке страны, технологические риски, конкуренция в отрасли, цены на сырье, оборудование и услуги. Наиболее значительное влияние на финансовые показатели компании оказывает уровень цен мирового и российского нефтяного рынка. Таким образом, оценка экономической эффективности имеет немаловажное значение в нефтегазовом комплексе. Метод оценки с нахождением показателей ЧДД, ВНД, ИД и Ток является основой при выборе наиболее эффективного геолого-технологического мероприятия из несколько возможных вариантов. Также такая оценка эффективности показывает, через какое время в период продолжительности эффекта мероприятия наступает момент окупаемости, насколько устойчив в финансовом плане рассматриваемый проект и насколько это будет выгодно. Следовательно, любой проект или мероприятие надо рассматривать с двух сторон: технологической (уменьшение времени выработки пласта, увеличение конечного КИН и т.д.) и экономической. 2 ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ ТЕХНОЛОГИЙ ИЗОЛЯЦИЙ ЗАВОДНЕНИЯ Предлагается внедрение технологии повышения нефтеотдачи с применением композиции биоПАВ в нагнетательной скважине. Технология увеличения нефтеотдачи пластов с применением композиции биоПАВ и модифицированной госсиполовой смолы предназначена для регулирования разработки месторождений заводнением и изоляции, вследствие чего уменьшается обводненность продукции. Продолжительность эффекта от проведения мероприятия оставляет 2 года. Технологическая эффективность мероприятия складывается из разницы дебитов нефти реагирующих скважин до и после проведения мероприятия за время продолжительности эффекта и за счет уменьшения закачки воды в пласт. В таблице 2.1 представлены среднесуточные дебиты реагирующих скважин. Таблица 2.1 – Среднесуточные дебиты проектного участка

Таблица 2.2 – Исходные данные для расчета экономической эффективности

Оценку экономической эффективности осуществить дисконтированными методами с расчетом 4 показателей (ЧДД, ИД, Ток, ВНД). Технологическим эффектом применения изоляции заводнения является увеличение дебитов скважин проектного участка. Согласно таблице 2.1, суммарный годовой прирост добычи нефти реагирующих скважин с учетом коэффициента эксплуатации составит: за первый год:  ; ;за второй год:  . .Прирост прибыли вычисляется по формуле:  (2.1) (2.1)где ΔВ – прирост выручки; ΔЗ – прирост затрат. Выручка в ходе эксплуатации скважин генерируется путем сбыта нефтепродуктов. Прирост выручки будет вычисляться по формуле:  , (2.2) , (2.2)где P – цена 1 тонны нефти, руб./т. Прирост выручки при цене на нефть 13520 руб./т. составит: за первый год:  ; ;за второй год:  В качестве операционных затратами при эксплуатации скважин является себестоимость добычи 1 тонны нефти. Различают условно-постоянные затраты Зc, не зависящие от текущего дебита скважины и условно-переменные Зv, которые зависят от объема добываемой продукции. Таким образом, суммарные годовые затраты с учетом коэффициента эксплуатации скважин до обработки будут определяться по формуле:  , (2.3) , (2.3)где Q0 – суммарный среднегодовой дебит скважин до обработки, м3/год. С – себестоимость добычи 1 тонны нефти, руб./т.; Сv – условно-переменные затраты, руб./т. Годовые затраты будут составлять: за первый год:  тыс. руб.; тыс. руб.;за второй год:  тыс. руб. тыс. руб.Таким образом, согласно формуле (2.1), годовой прирост прибыли будет равен: за первый год:  тыс. руб.; тыс. руб.;за второй год:  тыс. руб. тыс. руб.Для закачки в пласт композиции биоПАВ необходимы капитальные вложения в размере, равном затратам на мероприятие (560 тыс. руб.). Со всех недропользователей взимается налог на добычу полезных ископаемых (НДПИ) пропорционально объему добываемой продукции. Размер налога составит: за первый год:  тыс. руб. тыс. руб.за второй год:  тыс. руб. тыс. руб.С учетом НДПИ, посчитаем налогооблагаемую прибыль по формуле:  (2.4) (2.4)за первый год:  тыс. руб. тыс. руб.за второй год:  тыс. руб. тыс. руб.Рассчитаем чистую прибыль, предварительно определив налог на прибыль: Налог на прибыль за первый год:  тыс. руб.; тыс. руб.;за второй год:  тыс. руб. тыс. руб.Чистая прибыль за первый год:  тыс. руб.; тыс. руб.;за второй год:  тыс. руб. тыс. руб.При закачке композиций биоПАВ в нагнетательные скважины капиталовложения являются единовременными. Также не требуется приобретать новое оборудование, что означает отсутствие амортизации для данного мероприятия. Следовательно, в данном случае оттоки отсутствуют, а поток реальных денег будет равен притокам, то есть чистой прибыли. Поток реальных денег с учетом дисконтирования определяется путем перемножения потока реальных денег на коэффициент дисконтирования, который вычисляется по формуле (1.1). Для определения основных показателей экономической эффективности мероприятия, необходимо определить накопленный дисконтированный поток реальных денег на каждом расчетном шаге. Для этого сложим значения потока реальных дисконтированных денег всех предыдущих годов. Значение на последнем расчетном шаге будет равен чистому дисконтированному доходу:  тыс. руб. тыс. руб.Индекс доходности вычисляется по формуле (1.5):  . .Согласно таблице 2.3, накопленный дисконтированный поток реальных денег становится положительным после первого года с момента обработки скважины. Так, срок окупаемости будет равен:  лет = 15,38 мес. лет = 15,38 мес.Воспользовавшись функцией MS Excel «Поиск решения» найдем ВНД мероприятия – такую ставку дисконта Е, при котором ЧДД = 0. ВНД = 46,53%. В таблице 2.3 представлен расчет основных показателей экономической эффективности технологий изоляции заводнения. Таблица 2.3 – Расчетная таблица

По результатам расчета внедрение технологии изоляции заводнения за весь период технологической эффективности равной 2 года окупается за 1,28 лет (15,38 мес.). Чистый дисконтированный доход составит 230,36 тыс. руб. Для проведения мероприятия необходимы капитальные вложения в размере 560 тыс. руб. С учетом этого, индекс доходности составит 1,41. Внутренняя норма доходности данного проекта составит 46,53%, что превышает норму дисконта Е = 20%. Это говорит об устойчивости мероприятия относительно неучтенных рисков и неопределенностей. Согласно таблице 1.1, все показатели удовлетворяют условиям эффективности, следовательно, внедрение технологий изоляции заводнения является целесообразным. ЗАКЛЮЧЕНИЕ В рамках курсовой работы были рассмотрены теоретические аспекты оценки экономической эффективности мероприятии и проектов, рассмотрены основные показатели эффективности, а также выявлена специфика расчетов для нефтегазовой промышленности. Дисконтированный метод оценки экономической эффективности основывается на расчете следующих показателей: чистый дисконтированный доход (ЧДД), внутренняя норма доходности (ВНД), индекс доходности (ИД) и срок окупаемости (Ток). Проект считается эффективным, если каждый из перечисленных показателей удовлетворяет условиям эффективности. Также с помощью данного метода можно провести сравнительный анализ нескольких инвестиционных проектов или вариантов мероприятий. Наиболее эффективным является тот проект, у которого ЧДД, ИД и ВНД больше, а срок наступает раньше. В курсовой работе был сделан расчет экономической эффективности при внедрении технологии повышения нефтеотдачи с применением композиции биоПАВ и модифицированной госсиполовой смолы в нагнетательных скважинах. Оценка экономической эффективности мероприятия осуществлена дисконтированным методам на основе прогнозных дебитах скважин проектного участка. Были рассчитаны 4 показателя эффективности: чистый дисконтированный доход (ЧДД), индекс доходности (ИД), срок окупаемости (Ток) и внутренняя норма доходности (ВНД). При реализации данного проекта ЧДД составит 230,36 тыс. руб., ИД – 1,41. Данный проект можно считать устойчивым к различным рискам и неопределенностям, т.к. ВНД > E. Момент окупаемости наступает через 1,28 лет после внедрения данной технологий, когда как период технологической эффективности составляет 2 года. Таким образом, все показатели удовлетворяют условиям эффективности, следовательно, внедрение технологий изоляции заводнения является целесообразным. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Борисов, Е.Ф. Экономика: учебник / Е.Ф. Борисов, А.А. Петров, Т.Е. Березкина. – М.: Проспект. – 2013. – 272 с. Гамилова Д.А., Халилов Р.Р., Титов М.Ю. Сравнительная оценка методических указаний по экономическому обоснованию геолого-технических мероприятий // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 8, №4 – 2016. Дунаев, В.Ф. Экономика предприятий нефтяной и газовой промышленности: учебное пособие / В.Ф. Дунаев, В.А, Шнаков, Н.П. Енифанова, В.Н. Лындин. – М.: ФГУП Изд-во «Нефть и газ» РГУ нефти и газа им. И.М. Губкина. – 2015. – 330 с. Ершова, И.В. Экономическая эффективность технических решений: учебное пособие / И.В. Ершова, С.Г. Баранчикова, Т.Е. Дашкова и др. – Екатеринбург: Изд-во УрФУ. – 2016. – 140 с. Ефимова, Е.Г. Экономика: учебник / Е.Г. Ефимова. - 4-е изд., стер. - Москва: Флинта. – 2018. – 392 с. Лавров, Г.И. Экономическое управление организацией: учебное пособие / Г. И. Лавров. – Тюмень: Изд-во ТюмГНГУ. – 2013. – 240 с. Муслимов, Р.Х. Методическое пособие по проектированию и оценке технико-экономической эффективности методов повышения нефтеотдачи: Учебник / Р.Х. Муслимов. – Казань: КФУ. – 2014. – 144 с. Теслюк, Л.М. Оценка эффективности инвестиционного проекта: учебное пособие / Л.М. Теслюк, А.В. Румянцева. – Екатеринбург: Изд-во УрФУ. – 2014. – 140 с. Трайзе, В.В. Экономическое обоснование программы геолого-технических мероприятий нефтедобывающего предприятия / В.В. Трайзе, А.В. Шалахметова, М.С. Юмсунов. – Тюмень: Изд-во ТюмГНГУ. – 2013. – 148 с. Чалдаева, Л.А. Экономика предприятия: учебник для бакалавров / Л.А. Чалдаева. – 3-е изд. – М.: Юрайт. – 2013. – 410 с. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

при

при