косвенные налоги. Реферат. Реферат место и роль косвенных налогов в налоговой системе рф

Скачать 121.36 Kb. Скачать 121.36 Kb.

|

|

Министерствоॱ образованияॱ иॱ наукиॱ Российскойॱ Федерации БУЗУЛУКСКИЙॱ ГУМАНИТАРНО-ТЕХНОЛОГИЧЕСКИЙॱ ИНСТИТУТ (ФИЛИАЛ)ॱ ФЕДЕРАЛЬНОГОॱ ГОСУДАРСТВЕННОГОॱ БЮДЖЕТНОГОॱ ОБРАЗОВАТЕЛЬНОГОॱ УЧРЕЖДЕНИЯ ВЫСШЕГОॱॱ ОБРАЗОВАНИЯ «ОРЕНБУРГСКИЙॱ ГОСУДАРСТВЕННЫЙॱ УНИВЕРСИТЕТ» Факультетॱ экономикиॱ иॱ права Кафедра финансов и кредитаॱ ॱ РЕФЕРАТ Место и роль косвенных налогов в налоговой системе РФ

ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ ॱ

ॱ ॱ ॱ ॱ ॱ ॱ Бузулукॱ 2017 Содержание Введение…………………………………………………………………….....3 1. Экономическая сущность и виды косвенных налогов …………………..5 2. Доходообразующая роль косвенных налогов ………………………..…10 3. Проблемы косвенного налогообложения и современные тенденции их развития…………………………………………………………………...17 Заключение…………………………………………………………………...22 Список использованных источников……………………………………….28 Приложение № 1 Поступление налогов, сборов и других обязательных платежей в консолидированный бюджет Российской Федерации ………30 Введение Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги - это основная форма доходов государства. Помимо этой финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Настоящая работа посвящена исследованию косвенных налогов Российской Федерации. Актуальность темы данной работы состоит в том, что косвенные налоги выражают фискальные интересы государства. Разумное их применение может позитивно воздействовать на процесс ценообразования и влиять на структуру потребления. Кроме того, для налогоплательщиков предпочтительнее рост налогообложения и расходов, чем рост прямого налогообложения доходов. Использование налогов на потребление, каковым являются акцизы, налог на добавленную стоимость, более предпочтительно, так как: от них труднее уклонится; с ними связано меньше экономических нарушений; они меньше сокращают стимулы к труду; в условиях отсутствия дефицита, включая и на товары - заменители, они оставляют за потребителем право выбора; для них характерна анонимность. Целью исследования является выявление проблем косвенных налогов и определение дальнейших путей их развития. Цель исследования определила необходимость постановки и решения следующих задач: - раскрыть сущность и значение косвенного налогообложения; - определить место и роль косвенного налогообложения в налоговой системе; - проанализировать динамику показателей поступления налогов в федеральный бюджет; - исследовать проблемы косвенного налогообложения в РФ; - определить пути совершенствования косвенного налогообложения в России; Объектом исследования в работе выступают косвенные налоги. Предметом исследования выступают экономические отношения, складывающиеся между налогоплательщиками и государством по вопросам администрирования косвенных налогов в бюджет. Теоретической и методологической основой исследования стали труды российских и зарубежных ученых-экономистов по проблемам теории практики косвенного налогообложения. Существенный вклад в разработку теоретических основ налогообложения в целом, внесли такие ученые как С.В. Барулин, О.В. Врублевская, Л.И. Гончаренко, И.А. Майбуров, В.Г. Пансков, Г.Б. Поляк, М.В. Романовский, Д.Г. Черник, В.Г. Князев, и другие. Несмотря на огромный интерес экономистов, учёных к проблемам косвенного налогообложения не все из них являются решенными, что подтверждает актуальность выбранной темы. Экономическая сущность и виды косвенных налогов История налогов насчитывает не одно столетие, и за это время на практике применялись различные формы обложения доходов, имущества, потребления. Наличие объективных отличий одних налогов от других повлекло за собой необходимость обоснованного выбора признаков классификации налогов. Исторически первой появилась классификация налогов на прямые и косвенные. Основное различие прямого и косвенного налогообложения состоит в форме взимания налогов. Косвенные налоги - это неотъемлемая часть налоговой системы любой страны, на долю которых приходится значительная часть государственных доходов. Различия находятся лишь в механизме их расчётов и взимания, что связано с различными представлениями в странах о сущности косвенных налогов, сложившихся в результате деления налогов на прямые и косвенные. В. Пушкарева выделила следующую особенность косвенных налогов: они взимаются в процессе расходования материальных благ, определяются размером потребления, включаются в виде надбавки к цене товара и уплачиваются потребителем. Она считала, что в косвенном налогообложении можно выделить формального и реального плательщика налога. Формальный плательщик – это продавец продукции (работ, услуг), который выступает посредником между государством и потребителем продукции (работ, услуг). Реальный плательщик – потребитель продукции (работ, услуг). Все многообразие мнений ученых относительно разграничивающих признаков прямых и косвенных налогов И. А. Майбуров и А. М. Соколовская свели к четырем теоретическим концепциям. На основе изучения литературы и различных концепций по вопросу классификации налогообложения на прямое и косвенное можно сделать вывод, что основой деления налогов является теория о распределении налогового бремени. В соответствии с этой теорией прямыми называют те налоги, юридический субъект которых предположительно несет и экономическое бремя налогообложения. В отношении косвенных налогов изначально предполагается, что бремя их будет фактически переложено с лица, уплачивающего налог в бюджет, на какое-то иное лицо - носителя налога. Недостатком косвенного налогообложения можно считать следующее: косвенные налоги не всегда в полном объеме можно переложить на потребителя, так как нет уверенности в том, что товар по увеличенным ценам будет пользоваться спросом на рынке товаров (работ, услуг). То есть, наиболее критикуемый недостаток косвенных налогов заключается в том, что они обратно пропорциональны к платежеспособности потребителей: косвенные налоги наиболее тяжелым бременем ложатся на бедные слои. Также отмечается, что косвенные налоги отрицательно воздействуют на рыночную экономику, противореча интересам предпринимателей и являясь источником инфляции издержек [15]. Степень обременительности косвенных налогов должна определяться исходя из той доли валового дохода потребителей, которая может быть изъята без ущерба для воспроизводства населения страны и обеспечения приемлемой нормы накопления. В таблицах 1 и 2 приведено сопоставление позитивных и негативных аспектов косвенного налогообложения на макроуровне. Таблица 1 – Теоретические концепции классификации налогов на прямые и косвенные

Таблица 2 - Соотношение позитивных и негативных сторон применения косвенного налогообложения на государственном уровне

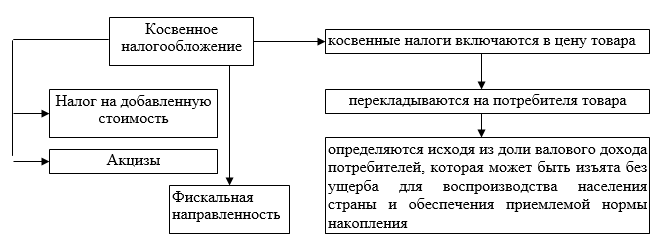

При всех своих достоинствах и недостатках, косвенные налоги являются необходимым условием эффективности бюджетно-налоговой системы. Косвенное налогообложение является одним из инструментов, с помощью которого возможно довести налоговую систему до оптимального состояния. Так, любой налог на товар оказывает влияние на поведение экономических субъектов: можно изменить свои налоговые обязательства, просто сократив покупки соответствующего товара. Невозможно устранить влияние косвенных налогов на экономический выбор, если к разным товарам применяются разные ставки налога, а некоторые товары вообще освобождены от налогообложения [16]. В настоящее время косвенные налоги выполняют преимущественно фискальную функцию (в виде мобилизации средств в государственный бюджет для обеспечения финансирования государственных расходов), однако, им, пусть и в меньшей мере, чем прямым, присущи социальная (поддержание социального равновесия путем изменения соотношения между доходами отдельных групп с целью сглаживания неравенства между ними и более справедливого распределения доходов) и регулирующая (в качестве рычага в управлении экономикой) функция. Регулирующий потенциал косвенных налогов заключается в возможности влиять, прежде всего, на структуру потребления, а через него – на производство. Роль косвенных налогов в регулирующей функции выражается, прежде всего, в их сдерживающем воздействии на экономику. [5] Можно сделать вывод, что косвенные налоги – это группа налогов, устанавливаемых государством на предметы потребления в виде надбавки к цене, формируемой налогоплательщиком на разных стадиях продвижения товаров (работ, услуг) к потребителю (носителю налога), за счет которой осуществляется переложение налогов на потребителей. Косвенные формы налогообложения являются, в первую очередь, регулятором спроса и в этом качестве широко применяются в налоговой политике. О сдерживающем влиянии на экономику косвенных налогов свидетельствуют результаты анализа, который был проведен группой ученых Центра экономических и финансовых исследований и разработок. Нынешняя налоговая система Российской Федерации представлена следующими косвенными налогами: налог на добавленную стоимость, акцизы. В настоящее время в России система косвенного налогообложения существует в форме, представленной на рисунке 1.  Рисунок 1- Общая характеристика косвенного налогообложения НДС взимается везде и всюду: на каждом этапе производства и обращения товаров. Он представляет собой процентную надбавку к добавленной стоимости. Акцизы в нашей стране представляют собой высокую процентную надбавку к цене или какую-то сумму, установленную на единицу измерения определенной группы товара. В России это алкоголь, табачные изделия, спиртосодержащая продукция, легковые машины и бензин. Характерной чертой налога на добавленную стоимость является свойство всех косвенных налогов - переложение налогового бремени с налогоплательщика на иное лицо в ходе обменных и распределительных процессов, что приводит к тому, что окончательным плательщиком налога становится лицо, приобретающее тот или иной товар, на которого налог перекладывается путем надбавки к цене [7]. При этом выделяется две возможности переложения налогов: - с продавца на покупателя, что чаще всего происходит при косвенном налогообложении; - с покупателя на продавца. Вторая ситуация возникает, если цена на товар из-за завышенных ставок налогов, например, акцизов, превосходит платежеспособность покупателя. При налогообложении НДС соблюдается правило взимания косвенных налогов производителями или продавцами, уплата осуществляется и производителями, и продавцами на всех стадиях реализации товаров; применяется твердая ставка при взимании НДС, в результате чего, сумма НДС увеличивается пропорционально увеличению цены продукта, на которой начисляется налог; на соотношение спроса и предложения оказывает непосредственное влияние величина ставки НДС (так как налог увеличивает цену товара); проблема импорта и экспорта решается установлением принципа «страны назначения». Подводя итог теоретических основ косвенного налогообложения, подчеркнем, что эта группа платежей в бюджет является неотъемлемой частью налоговой системы любого государства. Косвенные налоги выполняют преимущественно фискальную функцию, однако, им также присущи и другие функции налогов. Доходообразующая роль косвенных налогов Косвенные налоги приносят государству 1/3 всех доходов, являясь стабильным источником поступлений в бюджетную систему России. Они относятся к налоговым доходам Российской Федерации. Рассмотрим динамику поступлений косвенных налогов в федеральный бюджет и в консолидированный бюджет Российской Федерации за период 2014-2016 гг. На основании данных приложения №1 составим таблицы поступлений от косвенных налогов за три года. Сумма налога на добавленную стоимость поступает только в доход федерального бюджета. Таблица 3 – Поступления от налога на добавленную стоимость в федеральный бюджет за период 2014-2016 гг., В миллионах рублей

В 2014 году в консолидированный бюджет Российской Федерации поступило 12 606 342 млн. рублей от налоговых доходов. В 2015 году произошло увеличение поступлений от налогов в бюджет на 8,8% и составили 13 720 353 млн. рублей. В 2016 сумма налоговых доходов, зачисляемых в бюджет, составляет 12 994 701 млн. рублей, что меньше на 5,3% чем в 2015 году. Таким образом можно сказать, что налоги являются немаловажным источник в формировании бюджета Российской Федерации. По указанным данным в таблице 3 мы видим, что в 2015 году доля доходов, поступающих в федеральный бюджет от налога на добавленную стоимость на товары, реализуемые на территории Российской Федерации выросла на 12,24 % (или на 266 928 млн. руб.) В 2016 года доля поступлений сократилась на 82 283 млн. руб. (или на 3,36 %). Доля доходов от налога на товары, ввозимые на территорию Российской Федерации в 2015 году по сравнению с 2014 годом увеличилась на 22 473 млн. руб. (или на 18,84 %). Но в сравнении с 2015 годом в 2016 году их доля сократилась на 4,13% (или на 5 849 млн. руб.) Ещё можно сказать что наибольший удельный вес в структуре налоговых доходов страны составляют поступления от налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации 17,3% в 2014 году и 17,8 % в 2015 году, 18,2% в 2016 году. НДС на товары (работы, услуги), ввозимые на территорию Российской Федерации составляют менее 1% поступлений в бюджет Российской Федерации. На основании проведенного анализа был построен график поступлений в федеральный бюджет, представленный на рисунке 2.  Рисунок 2 – Поступления НДС в федеральный бюджет за 2014-2016 гг. На графике видно, как изменилась доля поступлений от НДС за анализируемый период. Сумма акциза распределяются между бюджетами следующим образом: в доход федерального бюджета поступают 50% от суммы акцизы и 50% в доход бюджета субъекта Российской Федерации. Существуют суммы акцизов, поступающие в доход федерального бюджета в размере 100% от суммы акцизов, которые распространяются на следующие подакцизные товары: -спирт этиловый из всех видов сырья (за исключением пищевого); -автомобили легковые и мотоциклы; -автомобильный бензин; -дизельное топливо; -моторные масла; - суммы акцизов на подакцизные товары, ввозимые на территорию Российской Федерации; - суммы акцизов на подакцизное минеральное сырье (природный газ, нефть и стабильный газовый конденсат) На основании данных приложения №1, составим таблицы поступлений от налога производимым на территории РФ и ввозимых на территорию РФ анализируемый период. Таблица 4 – Поступления в бюджеты от акцизов по подакцизным товарам, производимым на территории Российской Федерации за период 2014-2016 гг. В миллионах рублей

По указанным в таблице данным мы можем сказать, что в 2015 году доля поступлений от акцизов в консолидированный бюджет Российской Федерации и в федеральный бюджет незначительно возросла на 1,55% и 1,36% соответственно. В 2016 году наоборот образуется ситуация значительного увеличения доли поступлений в бюджеты по сравнению с предыдущим годом на 24,2% в консолидированный бюджет РФ и на 8,5% в федеральный бюджет. В консолидированном бюджете субъекта РФ резких изменений поступлений не наблюдается. По данным таблицы 4 построен график поступлений налога в соответствующие бюджеты, представленный на рисунке 3.  Рисунок 3 – Поступления акцизов в бюджеты за период 2014-2016 гг. Удельный вес поступлений в консолидированный бюджет РФ по акцизам на товары, производимым на территории РФ в 2014 году составил 7,9%, в 2015 году 7,4%, в 2016 - 9,1% поступлений. Таблица 5 – Поступления в федеральный бюджет от акцизов по подакцизным товарам, ввозимым на территорию Российской Федерации за 2014-2016 гг. В миллионах рублей

По указанным данным в таблице 5 мы видим, что акцизы по подакцизным товарам, ввозимым на территорию Российской Федерации поступают только в федеральный бюджет. В 2015 году доля поступлений от данного налога значительно сократилась на 43% (или на 4 912 млн. руб.). В 2016 году доля акцизов от ввозимых товаров уменьшилась еще на 9% по сравнению с предыдущим годом (или на 3 384 млн. руб.) Акцизы по подакцизным товарам, ввозимым на территорию РФ, составляют менее 1% поступлений в федеральный бюджет Российской Федерации. Поданным таблицы 3, построен график, поступлений в федеральный бюджет от акцизов, представленный на рисунке 3.  Рисунок 3 – Поступления в федеральный бюджет от акцизов на товары, ввозимые на территорию РФ за период 2014-2016 гг. Так как наибольшая часть поступлений приходится на акцизы товаров, производимых на территории Российской Федерации, рассмотрим какие подакцизные товары приносят наибольший доход стране. Таблица 7 – Поступления по видам подакцизных товаров в консолидированный бюджет Российской Федерации В миллионах рублей

По указанным в таблице данным, можно сказать что, наибольший удельный вес в структуре акцизов подакцизных товаров, производимых на территории Российской Федерации, имеют акцизы на табачную продукцию и составили в 2016 году – 36,24% от общего числа налога. Так же к акцизам приносящий наибольший доход в бюджет можно отнести акцизы на автомобильный бензин (24,58%), акцизы на дизельное топливо (11,94%), акцизы на пиво (11,65%), акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключение пива, вин (12,3%), природный газ (3,22). Причиной этому является, то что эти товары имеют наибольшую степень потребления среди населения и производителей. Например, по статистике Россия занимает 4 место в рейтинге самых курящих стран. Среднестатистический гражданин РФ выкуривает более 2500 сигарет в год. В среднем число курильщиков составляет около трети россиян. Еще такие часто используемые продукты как автомобильный бензин и дизельное топливо, по статистическим данным на сегодняшний день в Госавтоинспекции РФ зарегистрировано более 44,2 миллиона легковых автомобилей, более 6,2 миллиона – грузовых, 890 тысяч автобусов, 2,2 миллиона единиц мототранспорта, которые используют автомобильный бензин и дизельное топливо, имеют возможность использовать природный газ в качестве моторного топлива почти 1,4 миллиона автомобилей. |