реферат. Реферат по дисциплине Оплата труда персонала

Скачать 127.5 Kb. Скачать 127.5 Kb.

|

|

М  ИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ ИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯРОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ АВИАЦИОННЫЙ ИНСТИТУТ (национальный исследовательский университет)» Институт №5 Кафедра 512 «Управление персоналом» РЕФЕРАТ по дисциплине «Оплата труда персонала» на тему: «Организация оплаты труда работников» студентки группы М53-404БК-18 Дубасовой Владиславы Николаевны Москва 2022 СОДЕРЖАНИЕ

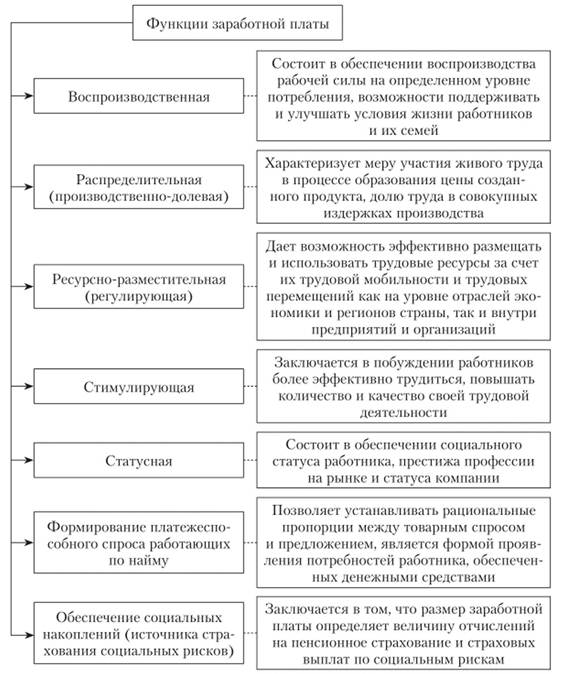

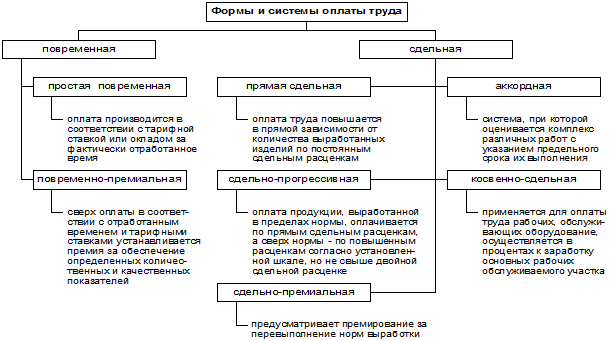

ВВЕДЕНИЕ Среди всех ресурсов, используемых в процессе деятельности любой организации, исключительное место принадлежит труду. В то же время он выступает важным источником удовлетворения потребностей индивида и достаточно мотивационным фактором. Одним из основных мотивов взаимоотношений человека, как носителя способностей к труду и организации, как института их реализации, являются отношения по поводу оплаты труда. В этом разрезе важным и равнозначным для понимания являются вопросы сущности, функций и принципов организации оплаты труда. В условиях перехода к рыночной экономике меняется политика в области оплаты труда, социальной поддержке и защиты работников. Предприятия ищут новые модели оплаты труда, ломающие «уравниловку» и дающие простор развитию личной материальной заинтересованности. Они самостоятельно устанавливают формы, системы и размер оплаты труда, материального стимулирования и его результатов. Глава 1. Теоретические аспекты оплаты труда В настоящее время понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премий, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни). Работа в условиях рыночных отношений позволяет работникам получать дополнительные доходы в виде дивидендов, процентов, когда они являются акционерами или участниками хозяйственных обществ, имеющими свою долю и голос в управлении организацией. Трудовые доходы каждого работающего определяются его личными вкладами, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. В условиях рыночной экономики предприятия ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно определить, что же такое заработная плата. Заработная плата — это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала. [5, с.135] В экономической теории есть две основные концепции для определения природы заработной платы: а) заработная плата — это цена труда. Его ценность и динамика формируются под влиянием рыночных факторов и, прежде всего, спроса и предложения; б) заработная плата — это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Её стоимость определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых заработная плата отличается от стоимости рабочей силы. Теоретические основы концепции, согласно которой заработная плата выступает в качестве цены труда, были разработаны А. Смитом и Д. Рикардо. А. Смит считал, что труд входит в качество товара и имеет естественную цену, то есть «естественную заработную плату». Она определяется издержками производства, в состав которых Смит включал стоимость необходимых средств существования рабочего и его семьи. А. Смит не делал различия между трудом и «рабочей силой» и поэтому понимал стоимость труда как «естественную заработную плату». Он определял размер заработной платы физическим минимумом средств существованию рабочего. Кроме того, в заработную плату включены исторические и культурные элементы. Концепция заработной платы как денежного выражения стоимости товара «рабочая сила» была разработана Карлом Марксом. В основу он заложил позицию о разграничении понятий «труд» и «рабочая сила» и показал, что труд не может быть товаром и не имеет ценности. Товар — это рабочая сила, которая имеет работоспособность, а заработная плата действует как пена этого товара в форме денежного выражения стоимости. Работнику платят не за всю работу, а только за необходимый труд. Экономический характер заработной платы заключается в том, что благодаря этому доходу удовлетворяются материальные и духовные потребности, обеспечивающие процесс воспроизводства труда. [1, с.94] К. Маркс установил, что величина заработной платы не сводится к физиологическому минимуму средств существования, она зависит от экономического, социального, культурного уровня развития общества, а также от уровня производительности и интенсивности труда, его сложности и ситуации на рынке. Стоимость рабочей силы имеет качественный и количественный аспект. Качественная характеристика стоимости рабочей силы заключается в том, что она выражает определенные производственные отношения, то есть продажу рабочим своей рабочей силы и покупку ее для увеличения прибыли. Количественная ценность рабочей силы определяется стоимостью средств для существования, необходимых для производства, развития, сохранения и сохранения рабочей силы. На рынках рабочей силы продавцами выступают работники определенной квалификации, специальности, а покупателями - предприятия, фирмы. Ценой рабочей силы является базовая гарантированная заработная плата в виде окладов, тарифов, форм сдельной и повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее профессиональной подготовке с учетом спроса со стороны ее специфических потребителей и предложения со стороны ее обладателей, то есть формируется система рынков по отдельным ее видам. [8, с.154] Существуют следующие функции заработной платы: воспроизводственная, распределительная, регулирующая, стимулирующая, статусная, формирование платёжеспособного спроса работающих по найму, обеспечение социальных накоплений. Более подробно можно рассмотреть на рис. 1.1:  Рис. 1. Функции заработной платы Таким образом, заработная плата как экономическая категория все менее выполняет свои основные функции воспроизводства рабочей силы и стимулирования труда. Она фактически превратилась в вариант социального пособия, которое практически не связано с результатами труда. Это привело к тому, что организация производства лишилось одного из мощных рычагов повышения эффективности и полноправности выхода на мировой рынок. Оплата труда— это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Заработная плата— это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Различают два вида заработной платы: основную и дополнительную. К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки. Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе, кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т.д. Формы, системы и размер заработной платы работников предприятий, премии, надбавки, а также другие виды доходов устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью договоров. Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы. Рассмотрим формы и системы оплаты труда на примере рис.2  Рис. 2 Формы и системы оплаты труда Система оплаты труда — это способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда. Коммерческая организация может разработать свою собственную систему, не противоречащую законодательству РФ. Но ее условия не должны ухудшать положение работника по сравнению с условиями, установленными Трудовым кодексом. Принятые системы оплаты труда должны быть зафиксированы в Положении по оплате труда, коллективном договоре и (или) в трудовых договорах с конкретными работниками. Каждая организация в зависимости от специфики своей деятельности может выбирать (наиболее целесообразные с экономической точки зрения и в целях мотивации сотрудников) системы оплаты труда. Существуют, в частности, следующие системы: - тарифная (повременная, сдельная); - бестарифная; - смешанная. Разновидностями тарифной системы оплаты труда являются формы: - повременная (простая повременная и повременно-премиальная); - сдельная (прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, косвенно-сдельная, аккордная). При простой повременной оплате заработок сотрудника рассчитывается исходя из установленной ставки и фактически отработанного времени. При этом зарплата может начисляться: - по часовым тарифным ставкам; - по дневным тарифным ставкам; - по месячным тарифным ставкам (оклад). Если работнику установлена часовая или дневная ставка, то сумма заработной платы рассчитывается путем умножения количества фактически отработанных часов (дней) на часовую (дневную) ставку. Размеры часовых (дневных) тарифных ставок могут быть установлены трудовым договором (и штатным расписанием). Другой вариант - размер тарифной ставки определяется расчетным путем исходя из установленной трудовым договором (штатным расписанием) месячной тарифной ставки. Если работнику установлен месячный оклад, то не имеет значения, сколько рабочих, праздничных и выходных дней в каждом месяце. Сумма заработка остается одинаковой, равной окладу. Размер зарплаты в этом случае изменяется только в том случае, если работник отработал не весь месяц (по причине болезни, ухода в отпуск, увольнения и т.п.), - зарплата начисляется только за те дни, когда он фактически работал. При повременно-премиальной оплате труда вместе с заработной платой ежемесячно или ежеквартально начисляются премии. Премия может быть установлена в твердой сумме, в виде процента от оклада и т.д. Условия начисления премии, а также ее размеры и порядок расчета должны быть установлены в положении о премировании и (или) коллективном договоре. При сдельной оплате труда сумма заработной платы зависит от количества произведенной (качественно выполненной) работником продукции. При применении этой системы необходимо установить: - норму времени на изготовление единицы продукции; - норму выработки продукции (например, определенное количество единиц продукции за час или за два часа и т.д.); - часовую тарифную ставку. Сдельная расценка за единицу продукции — это норма времени на изготовление единицы продукции, умноженная на часовую тарифную ставку. В зависимости от способа организации труда сдельная оплата труда подразделяется на индивидуальную и коллективную (бригадную). При индивидуальной сдельной оплате труда вознаграждение работника за его труд целиком зависит от количества произведенной в индивидуальном порядке продукции, ее качества и сдельной расценки. При коллективной (бригадной) сдельной оплате труда заработок всей бригады определяется с учетом фактически выполненной работы и ее расценки, а оплата труда каждого работника бригады (коллектива) зависит от объема произведенной всей бригадой продукции и от количества и качества его труда в общем объеме работ. При прямой сдельной системе оплаты труда вознаграждение работнику начисляется за фактически выполненную работу (изготовленную продукцию) по установленным сдельным расценкам. При сдельно-премиальной системе оплаты труда рабочий сверх заработка по прямым сдельным расценкам дополнительно получает премию за определенные количественные и качественные показатели, предусмотренные действующими на предприятии условиями премирования. При косвенно-сдельной системе оплате труда размер зарплаты определяется в процентах от заработка других работников. По такой системе оплачивают труд работников, от качества работы которых зависит выработка других сотрудников. [10, с.53] При сдельно - прогрессивной системе оплаты труда заработок работника за продукцию, изготовленную в пределах установленной нормы, оплачивается по установленным сдельным расценкам, а за продукцию, изготовленную сверх нормы, - по более высоким расценкам. При аккордной системе оплаты труда оплата производится по определенным расценкам после выполнения оговоренного объема работ. При этом устанавливается максимальный срок окончания работы. Например, бригаде дается задание, которое нужно выполнить в течение месяца. Эта система оплаты применяется, в частности, при выполнении ремонтных, строительно-монтажных работ. Если помимо основного заработка работникам выплачивается премия (например, за досрочное выполнение задания), то такая система оплаты называется аккордно-премиальной. Сумма премии распределяется между членами бригады по тому же принципу, что и сумма основного заработка. При бестарифной системе оплаты труда заработок каждого работника зависит от результатов деятельности (например, размера полученной прибыли) предприятия в целом или структурного подразделения, в котором он работает. При бестарифной системе: - размер заработка зависит от фонда заработной платы, который, в свою очередь, определяется в зависимости от результатов работы коллектива; - для каждого работника должен быть установлен коэффициент квалификационного уровня (ККУ); - для каждого работника должен быть установлен коэффициент трудового участия (КТУ) в результате деятельности предприятия. Бестарифные системы являются гибкими - потому, что система может трансформироваться под практически любые задачи оперативного планирования и стимулирования. Бестарифные – потому, что базовые параметры заработной платы определяются исходя из конъюнктуры рынка труда в регионе, характера, целей и задач бизнеса, кадровой политики руководства предприятия. В настоящее время разновидностью бестарифной системы является оплата труда на комиссионной основе широко применяется в организациях, оказывающих услуги населению или осуществляющих торговые операции. Система оплаты труда с групповым премированием - устанавливается общая сумма премий либо для отдела, либо для группы сотрудников, занятых в одном проекте. Далее определяется доля занятости каждого сотрудника в этом проекте. После этого рассчитываются уже непосредственно суммы премий всем участникам проекта. Разновидностью бестарифной системы является также контрактная система, когда с работником заключается контракт на определенное время с указанием уровня оплаты. Смешанные системы оплаты труда имеют признаки одновременно и тарифной, и бестарифной системы. В качестве примера смешанной системы оплаты труда можно привести также систему плавающих окладов. При применении системы плавающих окладов происходит периодическая корректировка тарифной ставки (должностного оклада). Вводятся коэффициенты повышения и понижения оклада, применение которых зависит от результатов труда работников. Например, повышения или снижения качества продукции (работ, услуг), выполнения или невыполнения производственного плана и т.п. Кроме того, в настоящее время получают распространение новые системы оплаты труда, такие как: Система оплаты с определением размера оплаты труда работника исходя из заработной платы руководителя; Система оплаты труда за знания и компетенцию; Рейтинговая система оплаты труда; Комбинированные системы оплаты труда. Система оплаты с определением размера оплаты труда работника исходя из заработной платы руководителя. В данном случае месячная заработная плата руководителя принимается за 100%, а по каждой должности (учитывая ее значимость в структуре предприятия) устанавливается коэффициент. Система оплаты труда за знания и компетенцию. Данная система оплаты труда сходна с повременно-премиальной. Однако премии в этом случае начисляются не за достигнутые результаты в работе, а за полученные навыки или знания. То есть чем выше квалификация или степень образования работника, тем большую премию он получит. Разумеется, последнее утверждение верно, если образование и квалификация специалиста соответствуют занимаемой должности и характеру работы. Рейтинговая система оплаты труда. Рейтинговая система оплаты труда (рейтинг - оценка данного лица относительно других лиц) представляет одну из рыночных моделей оплаты труда, которая разработана с учетом практики японских предпринимателей. Она учитывает не только трудовой вклад работника в доход коллектива, но и его индивидуальные характеристики. [4, с.211] В рейтинговой модели труда любой трудовой процесс (физический, умственный) основывается на умении воплощать в конкретные дела знания и опыт каждого работника. Словесные характеристики заменены числовыми выражениями. Комбинированные системы оплаты труда. Организация может разработать систему оплаты труда самостоятельно. Для этого не обязательно изобретать что-то принципиально новое. Достаточно комбинировать уже имеющиеся системы оплаты труда так, как это удобно и выгодно организации. Например, оклад работника может быть начислен в соответствии с повременной системой оплаты труда, а для определения суммы премии использованы сдельно-прогрессивная и бонусная системы. Имеется в виду, что премия будет устанавливаться в процентах, скажем, от полученной выручки. Проценты в свою очередь могут варьироваться в зависимости от суммы выручки. Для более высокого диапазона соответственно и процент будет выше. А возможно, наоборот, применение регрессивного процента, то есть чем больше выручка, тем меньше процент. Таким образом, каждый трудоустроенный человек получает деньги за выполнение определённого вида работ или услуг. Стоит отметить, что каждый год на законодательном уровне в России устанавливается минимальный размер оплаты труда, что позволяет защитить интересы работников. Любые изменения отображаются в локальных нормативных документах предприятия или фирмы. ГЛАВА 2. Организация расчётов по оплате труда на примере ООО «ДОМОС» Рассмотрим на практическом примере оплату труда на предприятии ООО «ДОМОС». Данная организация представляет собой строительную фирму по ремонту и постройке коттеджей. Местом локализации ООО «ДОМОС» является г. Новосибирск. В данной фирме оплата труда представлена двумя элементами: базовая заработная плата, которая соответствует окладам и включает все установленные надбавки; премиально-переменная часть – играет роль стимулирования работников к труду. Премиально-переменная часть начисляется на должностной оклад работника за фактически отработанное в отчетном периоде время с учетом доплат и надбавок к базовому окладу. Она складывается из суммы четырех коэффициентов, каждый из которых имеет свои оценочные уровни (А, В, С, Д, Е) выполнения работы (планов), выраженные баллами. Основанием для расчета переменных коэффициентов являются данные бухгалтерской отчетности и оперативного учета. Размер премиальной части ФОТ утверждается приказом Генерального директора после рассмотрения материалов по премированию на заседаниях балансовой комиссии. Что касается определяемого системой соотношения базовой заработной платы и премиально-переменной части заработной платы, то оно представляется весьма значительным и достаточным для обеспечения заинтересованности в повышении эффективности труда работника. Таким образом, в заключении реферата хотелось бы отметить, что на каждом предприятии важно рационально подойти к выбору вида и способа оплаты труда персонала, так как данный фактор является существенным и одним из главных в эффективности труда. От мотивации сотрудников напрямую зависит производительность предприятия, следовательно, грамотный управленец должен максимально обеспечить достойный уровень оплаты труда каждого сотрудника. Список используемой литературы Безруких П. С. Бухгалтерский учет. М.: Бухгалтерский учет, 2006.- 576с.; Волгин Н.А. Оплата труда: производство, социальная сфера, государственная служба (Анализ, проблемы, решения). - М.: Экзамен, 2004. - 224 с.; Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: Учебник для вузов. - М.: НОРМА, 2006. - 400 с.; Глушков И.В. Бухгалтерский (налоговый, финансовый, управленческий) учет и учетная политика на современном предприятии. Издание 13. Эффективная настольная книга бухгалтера и руководителя. М.: «КноРус»; Новосибирск: «ЭКОР-книга», 2007.-568с.; Дудченко О.Н. ЗАРПЛАТА: расчет и учет. Учебно-практическое пособие. - М.: Издательство «Экзамен», 2004.; Козлова Е.П., Галанина Е.Н., Бабченко Т.Н. Бухгалтерский учет в организациях. М.: «Финансы и статистика», 2006.-382с.; Колбачев Е.Б., Новик Е.В., Колбачева Т.А. Организация, нормирование и оплата труда на предприятиях. - Ростов н/Д: Феникс, 2004. - 220 с.; Кондраков Н.П. Бухгалтерский учет / Н.П. Кондраков. – 4-е изд., перераб. и доп. – М : ИНФРА – М, 2002. – 640с. Ларионов А.Д., Ерофеев В.А. Бухгалтерский учет. Учебник. М.: ГроссБух, 2005.-472с.; Пашуто В.П. Организация, нормирование и оплата труда на предприятии: учебно-практическое пособие. - М.: КНОРУС, 2005. - 320 с. |