К_раб фин анализ В-3. Регламентирована Законом рф от 21. 03. 1991 г. О государственной налоговой службе

Скачать 0.79 Mb. Скачать 0.79 Mb.

|

|

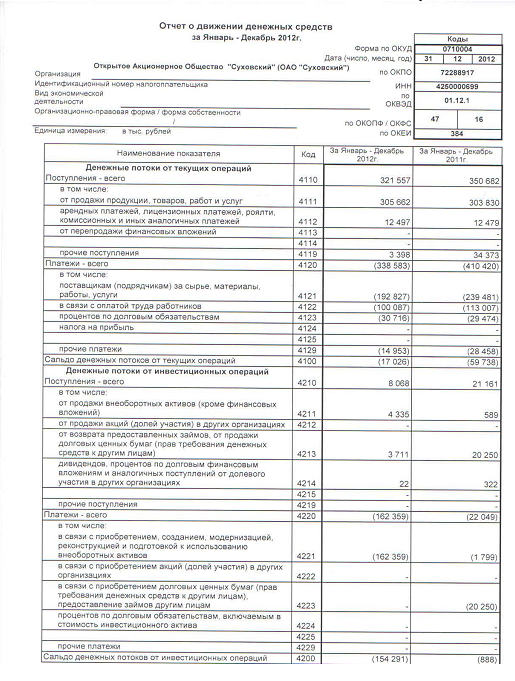

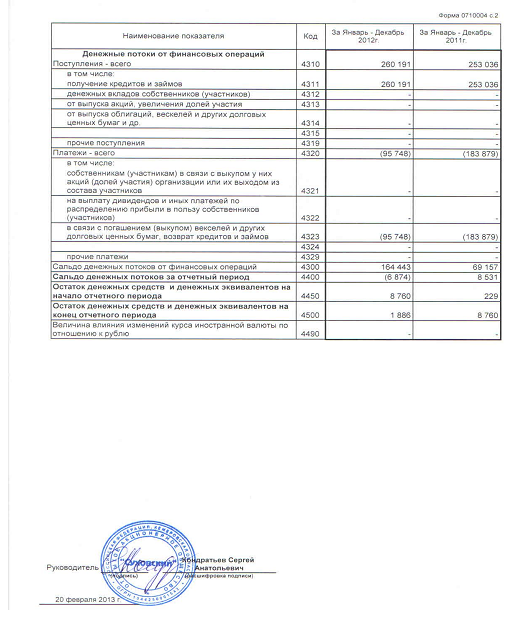

Анализ соответствия бухгалтерской (финансовой) отчетности налоговым декларациям и статистических отчетам К числу государственных органов, которым действующим законодательством РФ предоставлено право проверки деятельности предприятий, относятся: - налоговая инспекция. Ее деятельность регламентирована Законом РФ от 21.03.1991 г. «О государственной налоговой службе» и др. Виды ответственности налогоплательщика за нарушение налоговой дисциплины содержатся в основном в трех законодательных актах: а) Налоговом кодексе РФ от 31.07.1998 г. № 146-ФЗ; б) Законе «О государственной налоговой службе РСФСР» от 21.03 1991 г.; в) Законе «Об основах налоговой системы в РФ» от 27.12.1991г.; - органы статистики действуют на основании Положения о Государственном комитете РФ по статистике от 27.04.1991 г.[6]. Согласно общепринятым принципам бухгалтерского учета составляется три отчета: отчет о финансовом положении, отчет о прибылях и убытках, отчет о движении денежной наличности. По содержанию отчеты делятся на отчеты о состоянии и отчеты об изменениях. Финансовое положение любого предприятия, самостоятельно ведущего учет, на конкретный момент времени отражает бухгалтерский баланс (отчет о финансовом положении). Перечень, состав квартальной и годовой отчетности и инструкции о порядке заполнения форм утверждены Приказом Минфина РФ от 29.07. 1998 г. № 34н (ред. от 24.12.2010, с изм. от 08.07.2016). Всего видов насчитывается около 35 форм. Кроме того, предприятие по данным своей деятельности представляет ряд форм статистической отчетности, а для пояснения отчислений в фонды и налоги прилагает специальные расчеты и (при необходимости) пояснительную записку. Сроки представления отчетности и перечисление платежей устанавливаются для всей территории РФ, для всех предприятий и организаций (кроме банков, инвестиционных фондов, страховых компаний и бюджетных организаций) инструкциями ГНС, Минфина РФ, постановлениями Госкомстата РФ, федеральными законами РФ, Положением о бухгалтерском учете и отчетности. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной является бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету [2]. Организация может представить дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация. Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм. При анализе соответствия бухгалтерской (финансовой) отчетности налоговым декларациям и статистическим отчетам необходимо убедиться, что при ее составлении соблюдены общие требования, предусмотренные Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации и другими нормативными актами по бухгалтерскому учету. Общими требованиями к бухгалтерской отчетности считаются следующие. 1) В бухгалтерскую (финансовую) отчетность должны включаться данные, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская (финансовая) отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской (финансовой) отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Данные бухгалтерской (финансовой) отчетности организации должны включать показатели деятельности всех подразделений (включая выделенные на отдельные балансы). Организации, осуществляющие составление сводной бухгалтерской финансовой) отчетности с учетом данных по своим дочерним (зависимым) обществам, устанавливают объем представляемой им дочерними и зависимыми обществами бухгалтерской (финансовой) отчетности и требования к ней, выдвигаемые учредителями для целей формирования сводной информации. Если выясняется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую (финансовую) отчетность организация включает соответствующие дополнительные показатели и пояснения к рекомендованным Минфином РФ показателям [8]. 2) При формировании бухгалтерской (финансовой) отчетности организаций должна быть обеспечена нейтральность информации, содержащейся в ней, то есть исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской (финансовой) отчетности перед другими. Если посредством отбора или формы представления информация влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий, такая информация не является нейтральной. 3) Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а в бухгалтерской (финансовой) отчетности обособленно в случаях их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетных год составляет не менее пяти процентов. Организация может принять решение о применении для целей отражения в бухгалтерской (финансовой) отчетности существенной информации, отличной от вышеназванного. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. 4) По каждому числовому показателю бухгалтерской (финансовой) отчетности, кроме отчета, составляемого вновь созданной организацией за отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному. Организация вправе раскрывать по каждому числовому показателю данные более чем за два года. Если организация принимает решение в представляемой бухгалтерской (финансовой) отчетности раскрывать по каждому числовому показателю данные более чем за два года (три и более), то должна быть обеспечена сопоставимость данных за все периоды. 5) В бухгалтерской (финансовой) отчетности организация должна быть обеспечена сопоставимость отчетных данных с показателями за предшествующий год (годы) или соответствующие периоды предшествующих отчетных периодов. Если данные за период, предшествовавший отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. 6) В бухгалтерской (финансовой) отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету. 7) Бухгалтерский баланс должен включать числовые показатели в нетто- оценке, т. е. за вычетом регулирующих величин. 8) При составлении бухгалтерской (финансовой) отчетности должны быть исполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской (финансовой) отчетности информации: - об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовый результат деятельности организации; - об операциях в иностранной валюте; - о материально-производственных запасах; - об основных средствах; - о доходах и расходах организации; - о событиях после отчетной даты и о последствиях условных фактов хозяйственной деятельности; - об информации по аффилированным лицам; - об информации по операционным и географическим сегментам; - иной информации об активах, капитале и резервах и обязательствах организации. В современных условиях входящие в состав бухгалтерской отчетности формы не являются жестко регламентированными, а составляются организациями с учетом рекомендаций Минфина РФ. Вместе с тем при разработке организацией самостоятельно форм бухгалтерской отчетности на основе рекомендуемых Минфином РФ образцов должны соблюдаться рассмотренные выше общие требования к бухгалтерской отчетности. Бухгалтерская отчетность представляется по окончании квартала или года. Значительный временной разрыв в представлении отчетных сведений снижает возможность использования отчетной информации в управленческой деятельности, в оценке эффективности деятельности предприятия. Этот недостаток восполняется информацией, содержащейся в формах государственного статистического наблюдения. Организации составляют разнообразные формы, некоторые из них охватывают сразу несколько тем и поэтому имеют большое значение для оценки производственно-финансовой деятельности организации [5]. Провести анализ движения денежный средств на основе приложения Таблица 1 -Анализ движения денежных средств ОАО «Суховский» прямым методом

По данным проведенного анализа видим, что остаток денежных средств предприятия на конец периода увеличился на 8531 тыс. руб. или в 38 раз. Как на начало, так на коне периода, по текущей и инвестиционной деятельности были получены отрицательные денежные потоки. Денежный поток от финансовой деятельности положительный, так как поступление средств значительно превысило выбытие. На конец период чистый денежный поток по финансовой деятельности увеличился на 95286 тыс. руб. (в 2,4 раза). В целом совокупный чистый денежный поток на начало года положительный и составил 8531 тыс. руб., на конец года он отрицательный – 6874 тыс. руб. Отрицательный совокупный денежный поток обусловил сокращение остатка средств на конец период на 6874 тыс. руб. или 78,47%. Проведём вертикальный анализ отчёта о движении денежных средств по данным таблицы 2. Таблица 2 - Анализ источников поступления и направлений использования денежных средств ОАО «Суховский»

Анализ денежных потоков предприятия показал, что в структуре поступления денежных средств основную частью составляют средства, полученные от покупателей, на конец периода они составила 51,82% всех поступлений. Также в структуре поступлений средств существенную долю занимают поступления от возврата кредитов, их доля в отчётном году увеличилась на 3,62 пункта и составила 44,11%. В структуре расходов денежных средств наибольшую часть составляют средства на оплату товаров и услуг, их доля в отчётном году сократилась и составила 32,32%. Доля затрат на оплату труда также сократилась и составила 16,77%. В отчётном году 27,21% средств было направлено на приобретение внеоборотных активов и 16,05% средств было направлено на погашение кредитов и займов. Проведём оценку сбалансированности денежных потоков организации ОАО «Суховский» по данным таблицы 3. Таблица 3 - Оценка сбалансированности денежных потоков ОАО «Суховский»

Анализ данных таблицы 3 показал, что уровень достаточности поступлений денежных средств на начало периода составил 101,38%, то есть у предприятия было достаточно денежных средств. На конец периода (в отчётном году) уровень достаточности поступлений денежных средств составил 98,85%, то есть предприятию не хватило поступивших средств для осуществления расходов. Показатель рентабельности остатка денежных средств показывает, что на начало периода на рубль остатка денежных средств было получено 12,09 руб. прибыли от продаж и 0,01 руб. чистой прибыли. К концу периода (в отчётном году) рентабельность остатка денежных средств по прибыли от продаж сократилась на 1,15%, на рубль средств было получено 10,95 руб. прибыли от продаж. При этом рентабельность израсходованных денежных средств повысилась и составила в отчётном году 0,0977 (9,77%) руб. на 1 рубль потраченных средств. Также повысилась рентабельность поступивших средств и составила в отчётном году 0,0988 руб. (9,88%). Повышение рентабельности поступивших и расходованных средств говорит о повышении их эффективности при этом рентабельность остатка средств снизилась , что говорит о снижении его эффективности. Список использованной литературы Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. – М.: КНОРУС, 2013. – 432 с. Бариленко, В.И. Анализ финансовой отчетности : учеб. пособие / В.И. Бариленко, С.И. Кузнецов, Л.К. Плотникова, О.В. Кайро. - М. : КНОРУС, 2012 .- 432 с. Васильева, Л.С. Финансовый анализ : учебник для студ. высш. учеб. завед. / Л.С. Васильева, М.В. Петровская. - М. : КНОРУС, 2014 .- 880 с. Лысенко, Д.В. Экономический анализ: Учебник / Д.В. Лысенко .- М. : Проспект, 2012. - 376 с. Маркарьян, Э.А. Финансовый анализ: учеб. пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: ИД ФБК-ПРЕСС, 2013. - 224 с. Натепрова, Т.Я. Бухгалтерская (финансовая) отчетность: учебное пособие / Т.Я. Натепрова, О.В. Трубицына. М.: Дашкова и К, 2015. – 292 с. Пятов, М.Л. Анализ финансовой отчетности: учеб. пособие / М.Л. Пятов, Н.А. Соколова. – М.: Изд-во «Бухгалтерский учет», 2013. – 352 с. Пожидаева Т.А. Анализ финансовой отчётности: учебное пособие / Т.А, Пожидаева. – М.: КНОРУС, 2012. – 320 с. Позднякова, В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник / В.Я. Позднякова. – М.: ИНФРА-М, 2013. – 617 с. Приложение   | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||