755 - финансовый менеджмент КР2. Решение А1 наиболее ликвидные активы

Скачать 229.55 Kb. Скачать 229.55 Kb.

|

|

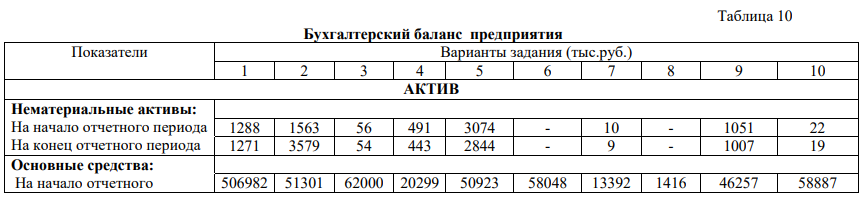

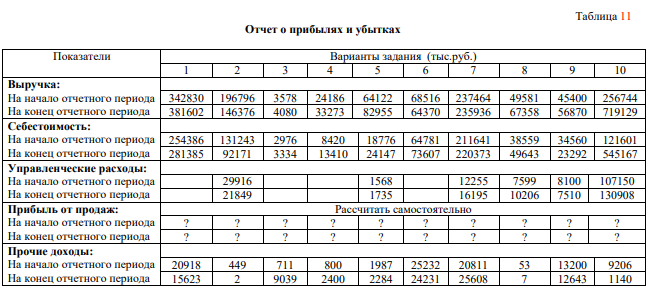

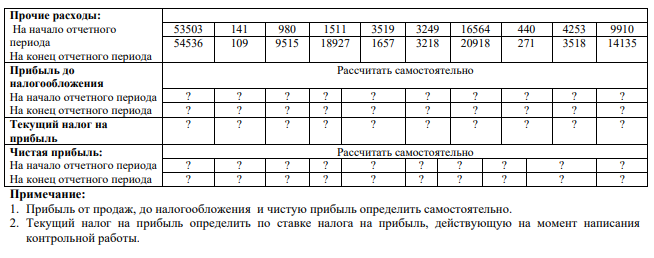

Задание: 1. На основании данных бухгалтерского баланса и в соответствии с вариантом задания (таблица 10) рассчитать показатели ликвидности и платежеспособности, используя при этом формулы и значения данных показателей, указанных в таблице 1, а также определить финансовую устойчивость компании, воспользовавшись данными таблицы 2. 2. На основании выполненных расчетов сделать анализ финансового состояния, определить тип финансовой устойчивости предприятия по трехкомпонентным показателям. 3. Рассчитать чистую прибыль, используя данные отчета о прибылях и убытках, приведенные в таблице 11 по вариантам. 4. Рассчитать вероятность (риск) банкротства, используя модель Альтмана и подход к определению банкротства Дэвида Дюрана. Сравнить полученные оценки по обоим моделям. Сделать выводы о чувствительности этих методик. Указать на сходство и различия в оценке состояния предприятия по разным методикам, а также определить, какой методикой Вы предпочитаете воспользоваться и почему. Исходные данные:      Решение: А1 - наиболее ликвидные активы А2 - быстрореализуемые активы A3 - медленно реализуемые активы А4 - труднореализуемые активы П1 - наиболее краткосрочные обязательства П2 - краткосрочные обязательства П3 - долгосрочные обязательства П4 - постоянные обязательства

Показатели ликвидности и платежеспособности представлены в таблице 2. Таблица 2 – Показатели ликвидности и платежеспособности

Показатели финансовой устойчивости предприятия представлены в таблице 3. Таблица 3 – Показатели финансовой устойчивости предприятия

Расчет трехкомпонентного показателя типа финансовой ситуации представлен в таблице 4 Таблица 4 – Расчет трехкомпонентного показателя типа финансовой ситуации

Рассчитаем чистую прибыль, используя данные отчета о прибылях и убытках: Прибыль от продаж на начало периода = 24186-8420 = 15766 Прибыль от продаж на конец периода = 33273-13410 = 19683 Прибыль до налогообложения на начало периода = 15766+800-1511 = 15055 Прибыль до налогообложения на начало периода = 19683+2400-18927 = 3156 Текущий налог на прибыль принимаем равным 20% Текущий налог на прибыль на начало периода = 0,2*15055 = 3011 Текущий налог на прибыль на конец периода = 0,2*3156 = 631,2 Чистая прибыль на начало периода = 15055-3011 = 12044 Чистая прибыль на конец периода = 3156-631,2 = 2524,8 Рассчитаем вероятность (риск) банкротства, используя модель Альтмана и подход к определению банкротства Дэвида Дюрана. Первым из индикаторов банкротства является Z критерий Альтмана, в который входят пять показателей с собственными весами, рассчитанными статистическим методом: Z = 1,2*SCA + 1,4*ROA + 3,3*MPA +0,6*AOL + 0,999*TOA где: SCA – соотношение оборотных и суммарных активов, рассчитывается путем соотнесения текущих активов, уменьшенных на величину краткосрочных обязательств, и суммарных активов предприятия – характеризует степень ликвидности. ROA – показатель рентабельности активов – соотношение чистой прибыли к величине всех активов. MPA – показатель маржинальной прибыльности активов, соотношение маржинальной прибыли к величине всех активов – оценивает степень достаточности доходов предприятия для возмещения текущих затрат и формирования прибыли. AOL – соотношение собственного и заемного капиталов, соотношение рыночной стоимости акций предприятия (величины уставного капитала) к сумме долгосрочной и краткосрочной задолженности. TOA – коэффициент отдачи активов, соотношение чистого объема продаж к величине всех активов – представляет собой мультипликатор формирования прибыли в процессе использования капитала предприятия. Z критерий Альтмана на начало периода Z = 1,2*0,54 + 1,4*0,48 + 3,3*0,616 +0,6*0,675 + 0,999*0,616 = 4,37 Z критерий Альтмана на конец периода Z = 1,2*0,63 + 1,4*0,328 + 3,3*0,588 +0,6*1,08 + 0,999*0,587 = 4,39 Таким образом, на начало и на конец периода, компания характеризовалась малой вероятностью банкротства. Расчет баллов по Дюрану представлен в таблице 5. Таблица 5 – Расчет баллов по Дюрану

На начало периода компанию можно отнести ко II классу, на конец периода – к III классу. В обоих случаях мы видим незначительное повышение вероятности банкротства к концу исследуемого периода. |