Фин. мат-ка _8. Решение, где i процентная ставка s будущая сумма 50 p первоначальный капитал 35

Скачать 71.12 Kb. Скачать 71.12 Kb.

|

|

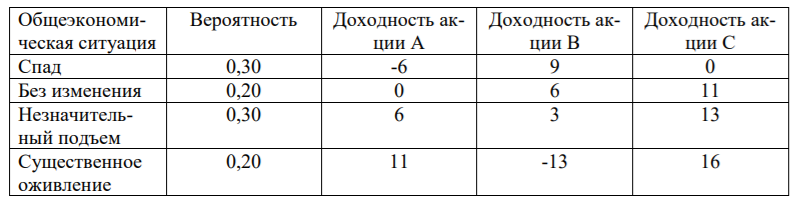

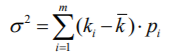

Вариант 8 Задание 1: Определите простую процентную ставку, при которой первоначальный капитал 35 тыс.у.е. достигнет 50 тыс.у.е. через 120 дней. Проценты точные. Решение:  , где: , где:i - процентная ставка; S - будущая сумма - 50; P - первоначальный капитал - 35; n - количество периодов продолжительности финансовой операции – 120/365. i=  =1,30 или 130% =1,30 или 130%Задание 2:Банк за 20 дней до срока погашения учел вексель на сумму 40 тыс. руб. Доход банка составил 800 руб. Какую простую учетную ставку использовал банк, если считать в году 360 дней? Решение:   , где , гдеP вложенная сумма (сумма, которую получает владелец векселя при его учете); S – наращенная сумма (номинальная стоимость векселя); N количество периодов продолжительности финансовой операции; d простая учетная ставка; t продолжительность финансовой операции в днях; T количество дней в году; D дисконт. (360·800) / (40000 · 20) = 0,36 или 36% - простая учетная ставка банка. Задание 3: Рассчитать накопленную сумму, если на вклад в 2 млн. руб. в течение 5 лет начисляются непрерывные проценты с силой роста 10%. Решение: S = Pen ,где: S – наращенная сумма; P – вложенная сумма; n – количество лет. 2000000 • е0,1*5 = 2000000*1,64872 = 3 297 440 руб. – накопленная сумма через 5 лет. Задание 4: В банк 12 июля предъявлен для учета вексель на сумму 280 тыс. руб. со сроком погашения 15 октября того же года. Банк учитывает вексель по сложной учетной ставке 22% годовых, считая год равным 360 дней и проводя приблизительный подсчет дней. Определить сумму, которую получит векселедержатель, и доход банка. Решение:  , где , гдеF – наращенная сумма; P – вложенная сумма; n – количество лет; d – сложная учетная ставка; m – количество начислений процентов в году; w – целая часть периода финансовой операции; f – дробная часть периода финансовой операции. F=280000*(1-0,22)95/360=262230,30 руб. - получит векселедержатель. D= S – P D= 280000-263136,86=17769,7 руб. - доход банка. Задание 5: Номинальная процентная ставка, компенсирующая при наращении инфляцию, составляет 48% годовых. Определите инфляцию за квартал, если начисление сложных процентов осуществляется каждый месяц. Решение: Приравняем годовой индекс инфляции к множителю наращения за год i12= 0,48, получаем: Iрi= (1 +i12/12)12= (1 + 0,48/12)12= 1,60103 Поэтому индекс инфляции за квартал (0,25 года) составит: Iр0,25= 1,1249 (корень 4-ой степени из 1,60103) или 12,49% Задание 6:Инвестор владеет тремя видами акций. Он произвел оценку следующего совместного вероятностного распределения доходностей:  Определите: а) среднюю доходность по акциям А, В, С, б) дисперсию доходности для этих бумаг, в) ожидаемую доходность и стандартное отклонение портфеля, если инвестор вкладывает 45% средств в акции А, 25% - в акции В, 30% - в акции С. Предполагается, что доходность каждой ценной бумаги является некоррелированной с доходностью остальных ценных бумаг. Определите: а) среднюю доходность по акциям А, В, С, б) дисперсию доходности для этих бумаг, в) ожидаемую доходность и стандартное отклонение портфеля, если инвестор вкладывает 45% средств в акции А, 25% - в акции В, 30% - в акции С. Предполагается, что доходность каждой ценной бумаги является некоррелированной с доходностью остальных ценных бумаг.Решение: а) Вычислим среднюю доходность акций каждого вида по формуле:  где ki – доходность в данной общеэкономической ситуации, pi – вероятность данной общеэкономической ситуации, m – число различных экономических ситуаций. Средняя доходность акций А равна    у е у е Средняя доходность акций В равна    = 2,2 у е = 2,2 у е Средняя доходность акций С равна    = 9,3 у е = 9,3 у е б) Найдем дисперсию доходности акций каждого вида по формуле:  Дисперсия доходности акций А: (-6-2,2)2*0,3+(0-2,2)2*0,2+(6-2,2)2*0,3+(11-2,2)2*0,2=20,172+0,968+4,332+15,488=40,96 Дисперсия доходности акций В: (9-2,2)2*0,3+(6-2,2)2*0,2+(3-2,2)2*0,3+(-13-2,2)2*0,2= 13,872+2,888 +0,192+46,208=63,16 Дисперсия доходности акций С: (0-9,3)2*0,3+(11-9,3)2*0,2+(13-9,3)2*0,3+(16-9,3)2*0,2=25,947+0,578+4,107+8,978=39,61 в) Рассчитаем ожидаемую доходность портфеля Р при условии, что доля бумаг каждого вида в этом портфеле: XА = 0,45, XВ = 0,25, XС = 0,3. Средняя ожидаемая доходность портфеля равна: 2,2*0,45+2,2*0,25+9,3*0,3=0,99+0,55+2,79=4,33 Стандартное отклонение доходности портфеля из трех видов ценных бумаг А, В и С: √40,96*0,2025+63,16*0,0625+39,61*0,09=√8,2944+3,9475+3,5649=√20,15=4,49 |