5 вариант 25.04.21. Решение Найдем решение задачи аналитическим методом

Скачать 405.53 Kb. Скачать 405.53 Kb.

|

|

Содержание Задание 1 2 Задание 2 7 Задание 3 10 Задание 4 13 Список использованных источников 15 Задание 1Условие: Найти решение игры, заданной матрицей А: а) аналитическим методом; б) графическим методом.  Решение: Найдем решение задачи аналитическим методом. Чистой стратегией игрока I является выбор одной из n строк матрицы выигрышей А, а чистой стратегией игрока II является выбор одного из столбцов этой же матрицы. Проверяем, имеет ли платежная матрица седловую точку. Если да, то выписываем решение игры в чистых стратегиях. Считаем, что игрок I выбирает свою стратегию так, чтобы получить максимальный свой выигрыш, а игрок II выбирает свою стратегию так, чтобы минимизировать выигрыш игрока I.

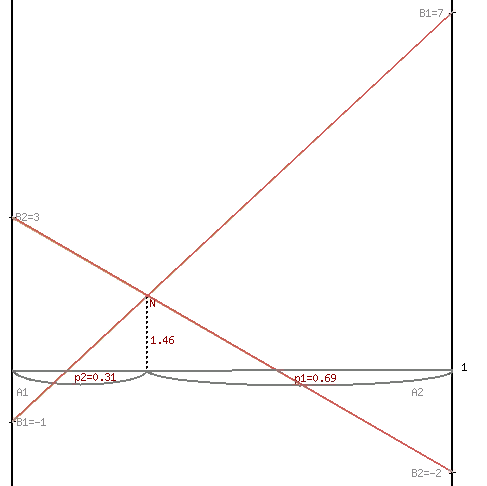

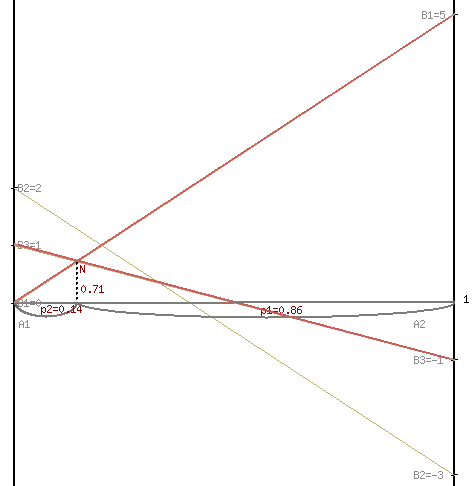

Находим гарантированный выигрыш, определяемый нижней ценой игры a = max(ai) = -1, которая указывает на максимальную чистую стратегию A2. Верхняя цена игры b = min(bj) = 3. Что свидетельствует об отсутствии седловой точки, так как a ≠ b, тогда цена игры находится в пределах -1 ≤ y ≤ 3. Находим решение игры в смешанных стратегиях. Игру можно решить, если позволить игрокам выбирать свои стратегии случайным образом (смешивать чистые стратегии). Так как игроки выбирают свои чистые стратегии случайным образом, то выигрыш игрока I будет случайной величиной. В этом случае игрок I должен выбрать свои смешанные стратегии так, чтобы получить максимальный средний выигрыш. Аналогично, игрок II должен выбрать свои смешанные стратегии так, чтобы минимизировать математическое ожидание игрока I. Находим решение игры в смешанных стратегиях. Запишем систему уравнений. Для игрока I  Для игрока II  Решение найдем по следующим формулам:      p1 = 9/13 (вероятность применения 1-ой стратегии). p2 = 4/13 (вероятность применения 2-ой стратегии). Оптимальная смешанная стратегия игрока I: P = (9/13; 4/13) q1 = 5/13 (вероятность применения 1-ой стратегии). q2 = 8/13 (вероятность применения 2-ой стратегии). Оптимальная смешанная стратегия игрока II: Q = (5/13; 8/13) Цена игры: y = 19/13 Решим задачу геометрическим методом, который включает в себя следующие этапы: В декартовой системе координат по оси абсцисс откладывается отрезок, длина которого равна 1. Левый конец отрезка (точка х = 0) соответствует стратегии A1, правый - стратегии A2 (x = 1). Промежуточные точки х соответствуют вероятностям некоторых смешанных стратегий S1 = (p1,p2). На левой оси ординат откладываются выигрыши стратегии A1. На линии, параллельной оси ординат, из точки 1 откладываются выигрыши стратегии A2. Решение игры (2 x 2) проводим с позиции игрока A, придерживающегося максиминной стратегии. Доминирующихся и дублирующих стратегий ни у одного из игроков нет. Выделяем нижнюю границу выигрыша B1NB2, рисунок 1.  Рисунок 1 – Графическое решение Максиминной оптимальной стратегии игрока A соответствует точка N, лежащая на пересечении прямых B1B1 и B2B2, для которых можно записать следующую систему уравнений:   Теперь можно найти минимаксную стратегию игрока B, записав соответствующую систему уравнений  Задание 2Условие: Найти графическим методом решение игры, заданной матрицей.  Решение: Проверяем, имеет ли платежная матрица седловую точку. Если да, то выписываем решение игры в чистых стратегиях. Считаем, что игрок I выбирает свою стратегию так, чтобы получить максимальный свой выигрыш, а игрок II выбирает свою стратегию так, чтобы минимизировать выигрыш игрока I.

Находим гарантированный выигрыш, определяемый нижней ценой игры a = max(ai) = 0, которая указывает на максимальную чистую стратегию A1. Верхняя цена игры b = min(bj) = 1. Что свидетельствует об отсутствии седловой точки, так как a ≠ b, тогда цена игры находится в пределах 0 ≤ y ≤ 1. Находим решение игры в смешанных стратегиях Проверяем платежную матрицу на доминирующие строки и доминирующие столбцы. С позиции проигрышей игрока В стратегия B3 доминирует над стратегией B1 (все элементы столбца 3 меньше элементов столбца 1), следовательно, исключаем 1-й столбец матрицы. Вероятность q1 = 0.

В платежной матрице отсутствуют доминирующие строки. свели игру 2 x 4 к игре 2 x 3. Так как игроки выбирают свои чистые стратегии случайным образом, то выигрыш игрока I будет случайной величиной. В этом случае игрок I должен выбрать свои смешанные стратегии так, чтобы получить максимальный средний выигрыш. Аналогично, игрок II должен выбрать свои смешанные стратегии так, чтобы минимизировать математическое ожидание игрока I. В декартовой системе координат по оси абсцисс откладывается отрезок, длина которого равна 1. Левый конец отрезка (точка х = 0) соответствует стратегии A1, правый - стратегии A2 (x = 1). Промежуточные точки х соответствуют вероятностям некоторых смешанных стратегий S1 = (p1,p2). На левой оси ординат откладываются выигрыши стратегии A1. На линии, параллельной оси ординат, из точки 1 откладываются выигрыши стратегии A2. Решение игры (2 x n) проводим с позиции игрока A, придерживающегося максиминной стратегии. Доминирующихся и дублирующих стратегий ни у одного из игроков нет. Выделяем нижнюю границу выигрыша B1NB3, рисунок 2.  Рисунок 2 – Графическое решение Максиминной оптимальной стратегии игрока A соответствует точка N, лежащая на пересечении прямых B1B1 и B3B3, для которых можно записать следующую систему уравнений:   Теперь можно найти минимаксную стратегию игрока B, записав соответствующую систему уравнений, исключив стратегию В2, которая дает явно больший проигрыш игроку В и следовательно q2=0  Цена игры: y = 5/7, векторы стратегии игроков: Q(2/7, 0, 5/7), P(6/7, 1/7) Задание 3Условие: По данным десяти наблюдений: а) составить выборочное уравнение регрессии Y на Х; б) построить корреляционное поле и линию регрессии; в) сделать прогноз при х = хα; г) вычислить выборочный коэффициент корреляции и по нему оценить тесноту и направление связи между признаками.

xa=25 Решение: Для расчета параметров регрессии построим расчетную таблицу 1 Таблица 1 – Расчетная таблица

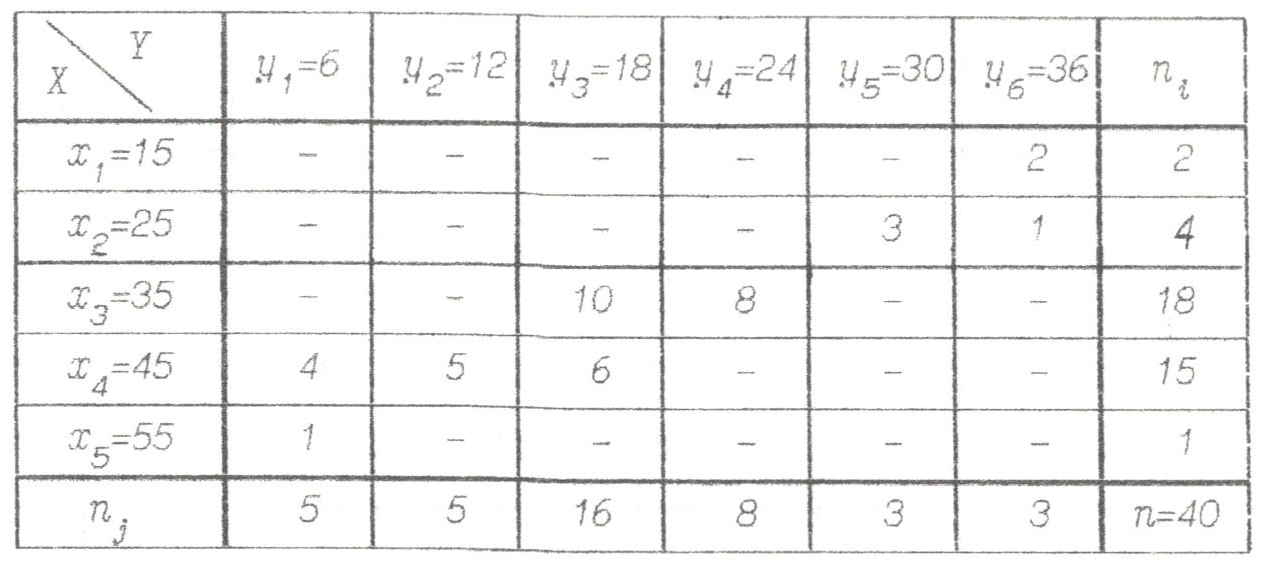

Выборочные средние.  , ,  , ,  Выборочные дисперсии:   Среднеквадратическое отклонение  Коэффициент корреляции b можно находить по формуле:   Тогда уравнение регрессии У на Х: y=1,9718х+2,9829 Коэффициентам уравнения линейной регрессии можно придать экономический смысл. Коэффициент регрессии b = 1,972 показывает среднее изменение результативного показателя (в единицах измерения у) с повышением или понижением величины фактора х на единицу его измерения. В данном примере с увеличением на 1 единицу y повышается в среднем на 1,972. Коэффициент a = 2,983 формально показывает прогнозируемый уровень у, но только в том случае, если х=0 находится близко с выборочными значениями. Связь между у и х определяет знак коэффициента регрессии b (если > 0 – прямая связь, иначе - обратная). В нашем примере связь прямая. Сделаем прогноз при х=25 у=1,9718*25+2,9829=52,278 Рассчитываем показатель тесноты связи. Таким показателем является выборочный линейный коэффициент корреляции, который рассчитывается по формуле:  Линейный коэффициент корреляции принимает значения от –1 до +1. Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока: 0.1 < rxy < 0.3: слабая; 0.3 < rxy < 0.5: умеренная; 0.5 < rxy < 0.7: заметная; 0.7 < rxy < 0.9: высокая; 0.9 < rxy < 1: весьма высокая; В нашем примере связь между признаком Y и фактором X весьма высокая и прямая. На рисунке 3 представлено поле корреляции.  Рисунок 3 – Поле корреляции Задание 4Условие: По данным n наблюдений вычислить выборочный коэффициент корреляции и составить уравнения прямых линий регрессии Y на Х и Х на Y.  Решение: Уравнение линейной регрессии с y на x имеет вид:  Уравнение линейной регрессии с x на y имеет вид:  Найдем необходимые числовые характеристики. Выборочные средние:  (15*2 + 25(3 + 1) + 35(10 + 8) + 45(4 + 5 + 6) + 55*1)/40 = 37.25 (15*2 + 25(3 + 1) + 35(10 + 8) + 45(4 + 5 + 6) + 55*1)/40 = 37.25 (6(4 + 1) + 12*5 + 18(10 + 6) + 24*8 + 30*3 + 36(2 + 1))/40 = 19.2 (6(4 + 1) + 12*5 + 18(10 + 6) + 24*8 + 30*3 + 36(2 + 1))/40 = 19.2Дисперсии: σ2x = (152*2 + 252(3 + 1) + 352(10 + 8) + 452(4 + 5 + 6) + 552*1)/40 - 37.252 = 72.44 σ2y = (62(4 + 1) + 122*5 + 182(10 + 6) + 242*8 + 302*3 + 362(2 + 1))/40 - 19.22 = 63.36 Откуда получаем среднеквадратические отклонения: σx = 8,511 и σy = 7,96 и ковариация: Cov(x,y) = (45*6*4 + 55*6*1 + 45*12*5 + 35*18*10 + 45*18*6 + 35*24*8 + 25*30*3 + 15*36*2 + 25*36*1)/40 - 37.25*19.2 = -59.7 Определим коэффициент корреляции:  Запишем уравнения линий регрессии y(x):  и вычисляя, получаем: yx = -0,82 x + 49,9 Запишем уравнения линий регрессии x(y):  и вычисляя, получаем: xy = -0,94 y + 55,34 Список использованных источниковКраснов, М.Л. Вся высшая математика. Т.5. Теория вероятностей, математическая статистика, теория игр / М.Л. Краснов, А.И. Киселев, Г.И. Макаренко. - М.: ЛКИ, 2015. - 296 c. Кочетыгов, А. А. Основы эконометрики / А.А. Кочетыгов, Л.А. Толоконников. - М.: Издательский центр "МарТ", 2015. - 352 c. Лабскер, Л.Г. Теория игр в экономике. Практикум с решениями задач (для бакалавров) / Л.Г. Лабскер; под ред. Ященко Н.А.. - М.: КноРус, 2016. - 331 c. Носко, В.П. Эконометрика. В 2-х т.Книга 1: Часть 1: Основные понятия, элементарные методы; Часть 2: Регрессионный анализ временных рядов: Учебник / В.П. Носко. - М.: ИД Дело РАНХиГС, 2011. - 672 c. |